01

核心观点

02

报告节选

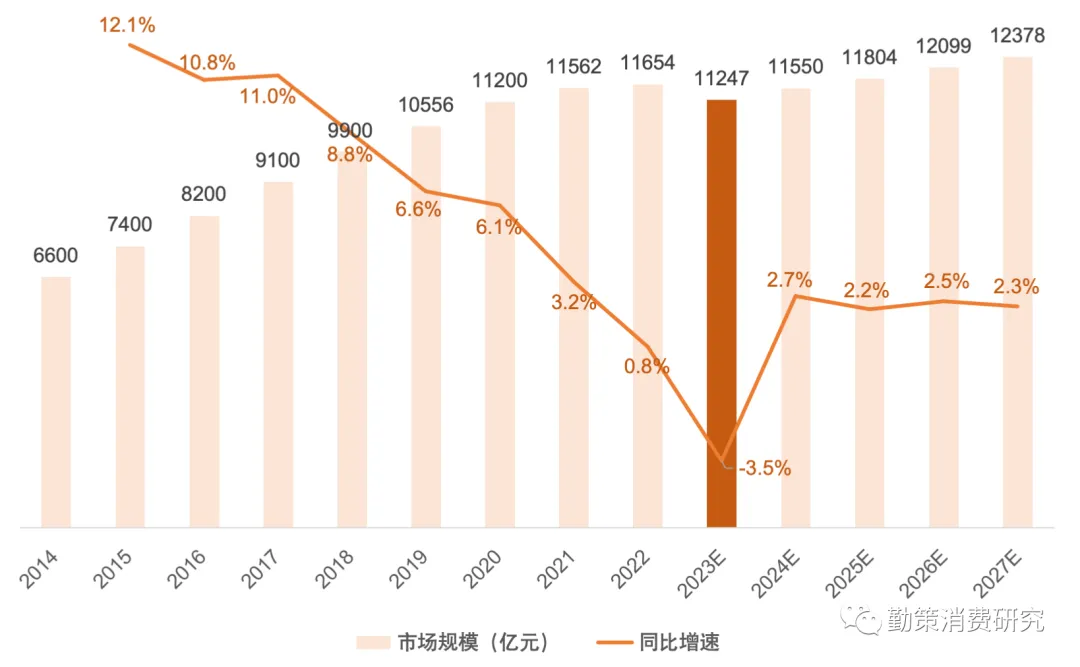

1、零食行业规模增长持续放缓

近年来,我国零食行业市场规模增速持续放缓,2023年受整体市场环境影响,零食行业消费复苏未及预期,预计行业规模为11247亿元,同比下滑3.5%。

随着消费持续复苏,预计未来行业规模将继续维持增长,在行业发展趋于稳定下,零食将由快速增量市场转为微增市场。

中国零食行业市场规模及预测

根据各零食企业2022年营业收入划分:

第一梯队:超百亿规模,包括中国旺旺(229.3亿元)、达利食品(199.6);

第二梯队:超50亿,包括良品铺子(94.4亿元)、三只松鼠(72.9)、洽洽食品(68.8)、绝味食品(66.2);

第三梯队:超10亿,包括卫龙(46.3亿元)、来伊份(43.8)、盐津铺子(28.9)、周黑鸭(23.4)、嘉士利集团(16.6)、劲仔食品(14.6)、甘源食品(14.5)、好想你(14.0)、有友食品(10.2)。

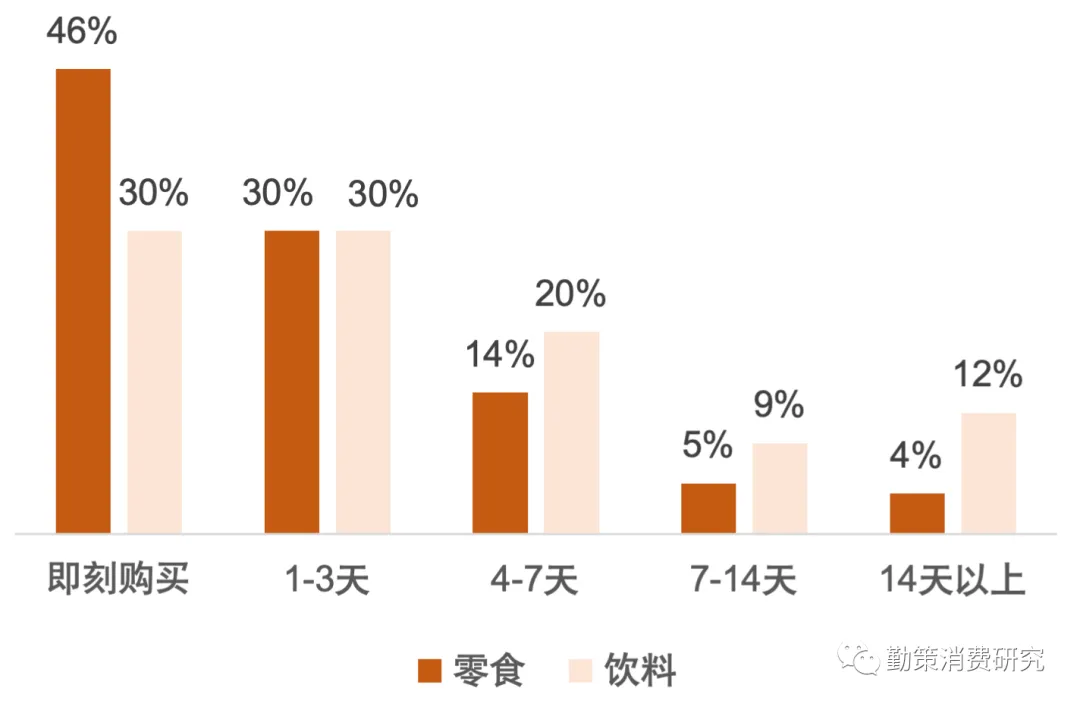

据小红书调研数据,零食购买决策周期整体短于饮料,其中近5成消费者在产生购买想法后会即刻购买,近8成消费者会在3天内进行购买。

2022年消费者产生购买想法到决策所需时间

数据来源:小红书,招商证券

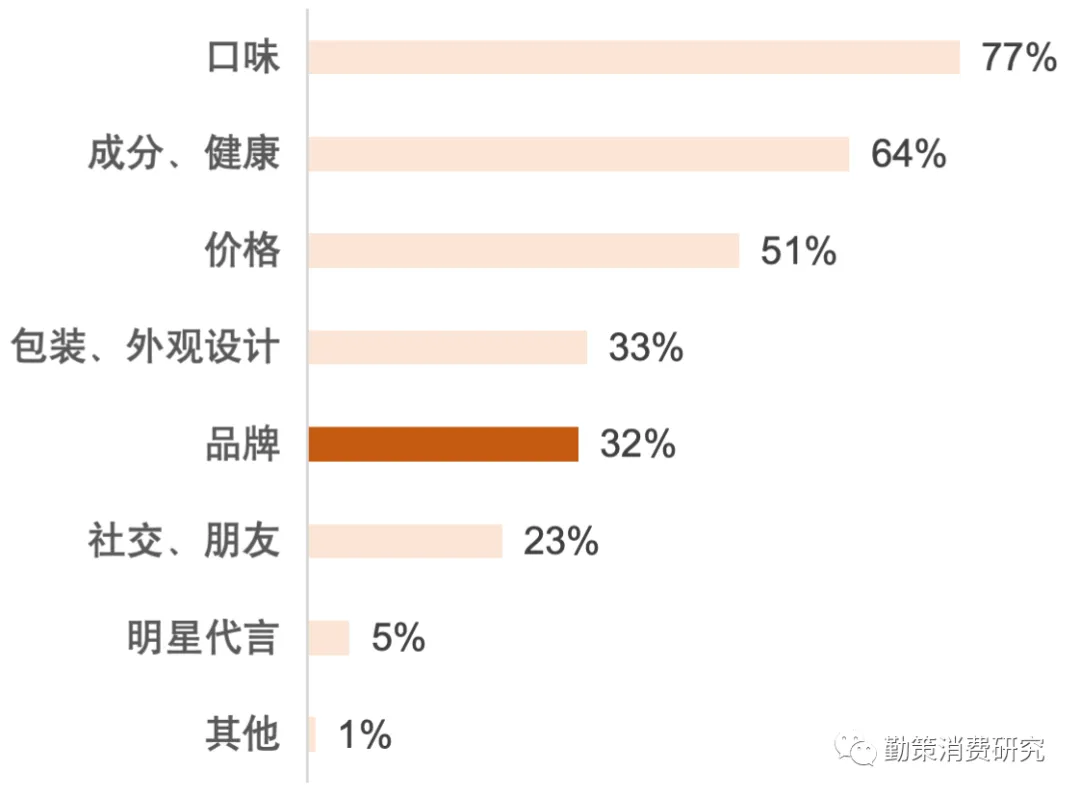

零食品类繁多且同质化严重,可替代性强,品牌对消费意愿的影响弱于产品口味。

消费者购买零食考虑因素Top3分别是口味、成分、价格,占比为77%/64%/51%,品牌占比为32%,相对较小。

2021年消费者购买零食主要考虑因素统计况

数据来源:艾媒咨询

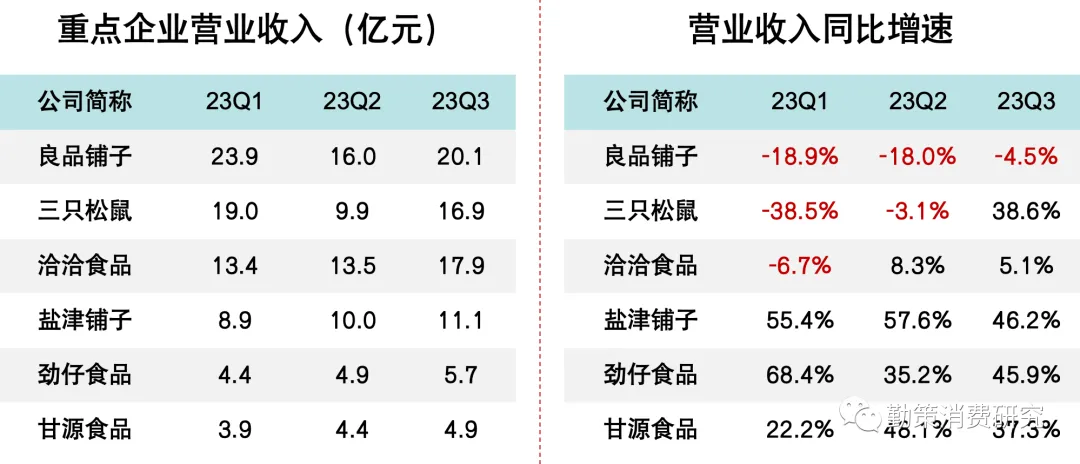

从收入看呈现分化,其中洽洽食品做为在商超渠道快速发展下的代表企业,二季度以来收入同比回暖并保持中高个位数增幅。

良品铺子、三只松鼠做为在电商渠道快速发展下的代表企业,上半年收入整体承压,进入三季度,良品铺子营收同比降幅收窄,三只松鼠营收同比回升。

盐津铺子、劲仔食品、甘源食品做为渠道多元化变革下的代表企业,今年以来收入增长显著,各单季度增幅基本保持40%-50%。

盐津铺子今年加深拥抱增量渠道,持续创新电商、直播经营模式,在抖音等多平台积极引流;

甘源食品渠道改革效果持续显现,零食量贩渠道在下游门店快速扩张,产品 SKU 数量持续提升;

劲仔食品线下加强经销商管理,提升现代渠道覆盖率,针对量贩零食渠道研发定制产品。

数据来源:Wind

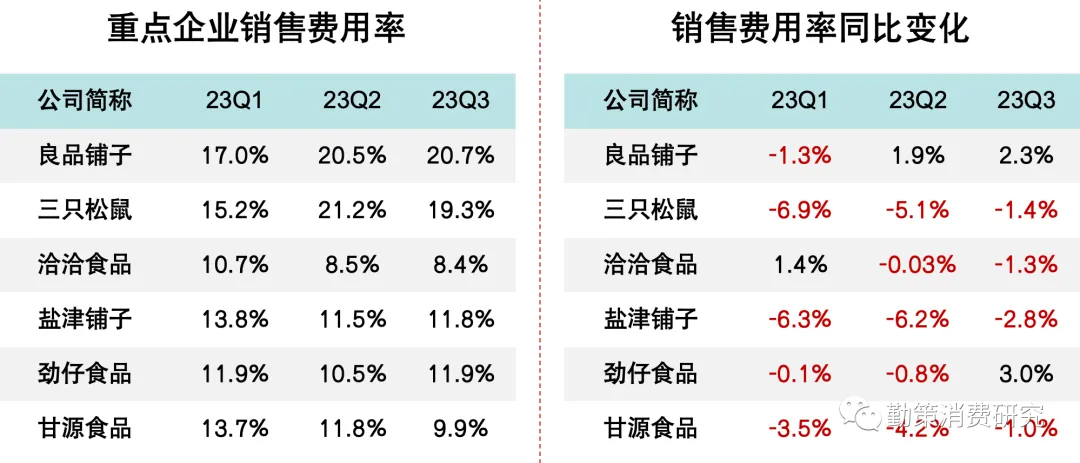

销售费用率方面,在零食店、电商平台等渠道带动规模效应提升,摊薄固定成本下,甘源食品、盐津铺子调整渠道策略、减少商超渠道投入。

劲仔食品 Q3 单季度销售费用率同比上升,主要系新品投放、新媒体平台体量增加。

良品铺子二季度以来销售费用率同比持续提高,主要系直营门店占比提升,人工及其他推广费用影响。

数据来源:Wind

报告目录:

可滑动查看

一、零食行业现状:弱复苏、渠道多元化

1. 零食行业规模增长持续放缓

2. 行业进入需求、渠道多元化发展阶段

3. 零食行业企业格局

二、零食行业消费需求:高频、低价、品牌粘性弱

1. 零食具备高频、冲动消费属性,且品牌粘性较低

2. 消费整体趋于理性

三、零食行业代表企业:收入增长呈现分化

1. 零食板块营收承压,净利润改善

2. 零食代表企业收入增长分化

3. 企业毛利表现受原材料价格、渠道及产品结构变化影响

4. 拥抱渠道多元化企业收入增长显著

5. 企业普遍缩减销售费用

6. 零食代表公司利润增长分化

图(表)

1. 2014-2027年中国零食行业市场规模及预测情况

2. 中国零食行业发展大致经历5个阶段

3. 2022年零食企业格局

4. 2022年县域消费者购买零食频次

5. 2022年消费者产生购买想法到决策所需时间情况

6. 2021年消费者购买零食主要考虑因素统计况

7. 中国新增人民币存款及增速情况

8. 2023年消费者单次购买零食金额分布

9. 零食板块营业收入及增速

10. 零食板块归母净利润及增速

11. 零食代表企业营业收入(亿元)

12. 零食代表企业营业收入同比增速

13. 零食代表企业毛利率

14. 零食代表企业毛利率同比变化

15. 棕榈油价格(元/吨)

16. 葵花籽价格(元/吨)

17. 盐津铺子渠道结构变化情况

18. 盐津铺子分渠道收入增速

19. 零食代表企业销售费用率

20. 零食代表企业销售费用率同比变化

21. 零食代表企业归母净利润

22. 零食代表企业归母净利润同比增速

推 荐 阅 读