第一节 营业成本构成

净利润=(营业收入-营业成本-销售费用-管理费用-研发费用-财务费用+其他收益-信用减值损失-资产减值损失)+投资收益+汇兑收益+净敞口套期收益+公允价值变动收益+资产处置收益+营业外收入-营业外支出-税 金及附加-所得税费用

我们先看下营业成本这个科目。

营业成本就是公司所有产品或服务的营业成本之和。

要判断一家公司在未来的营业成本,就是判断这家公司旗下各个产品未来的营业成本。

如果每个产品未来的营业成本增长比例都等于或小于其营业收入的增长比例,那未来公司的毛利率就会稳定不变或稳步增长。这样的公司可能有投资价值。

如果每个产品未来的营业成本增长比例都大于其营业收入的增长比例,那未来公司的毛利率就会持续下降。这样的公司没有投资价值。

那具体到某个产品,未来的营业成本怎么分析呢?

我们要从营业成本构成入手,先弄清楚营业成本是由什么构成的。如果构成营业成本的因素都是可控的,那么未来的营业成本就可控。如果构成营业成本的因素中有些因素是不可控的,那么未来的营业成本就可控。

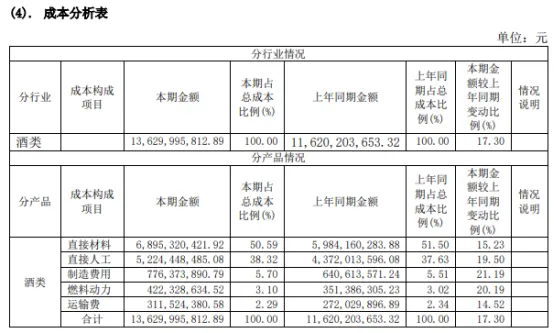

由上表可以看到,营业成本主要由直接材料、制造费用、直接人工、燃料与动力、运费四项费用构成。

在这几项费用中,直接人工、运费由于其产品或服务的提供方没有客户锁定能力,在未来长期的变动是可控的,没有深入分析的必要,他会随着营业收入的增减而增减。

直接材料就是生产产品的原材料,不同的产品需要不同的原材料,不同的原材料价格差别巨大,需具体分析。

制造费用因为要用到机械设备,而机械设备属于固定资产,每年需要折旧,就涉及到资本开支的问题了。

第二节 资本开支

资本开支也叫资本性支出,是一家公司为了维持正常经营或扩大生产规模而发生的购建固定资产、无形资产和其他长期资产支出。

资本开支是一项刚性支出,是不得不发生的支出,只是这项支出需要先放到资产负债表中,先伪装成资产,然后通过几年的时间以折旧和摊销的方式变成费用,从而影响净利润。

在企业经营中,所有的支出都是为了获得收入和利润。从这点来看,当然是赚同样多的钱,花的钱越少越好。资本开支也是如此,获得同样多的利润,资本开支越少越好。

芒格就曾说过,世界上有两种生意,第一种每年可以赚12%的收益,到年底股东可以拿走所有的利润;第二种每年也可以赚 12%的收益,但是你不得不把赚来的钱重新投资,然后你指着所有的工厂设备对股东们说:这就是你们的利润,我讨厌第二种生意。

资本开支高的公司,只赚利润不赚钱,钱都买了固定资产或无形资产。而这些固定资产或无形资产是必须要买的,不买公司就很难正常运营。

可以用资本开支与净利润的比率来衡量一家公司的资本开支高不高。资本开支可以用合并现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金“这个数据,净利润可以用合并利润表中的“净利润”这个数据。

如果一家公司的资本开支与净利润的比率大于 100%,说明这家公司不但把赚的钱全部买成了固定资产或无形资产,还融资买了固定资产或无形资产。如果投资了这样的公司,长期收益率大概率不好。

如果一家公司的资本开支与净利润的比率小于25%,说明这家公司把赚到的很小一部分钱买成了固定 资产或无形资产。这样的公司看起来很不错,可能会有很好的长期投资价值。

当然,这里的比率不能只看一两年的,一两年的数据价值不大,要看连续 10-15 年的数据才有参考价值。

第三节 资本开支与净利润的比率

我们看几家知名公司资本开支与净利润的比率。

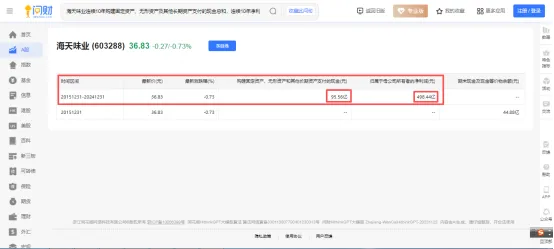

打开I问财,输入想要查找的公司和条件就可以了,如海天味业连续10年购建固定资产、无形资产及其他长期资产支付的现金总和,连续10年净利润总和。

海天味业过去10年资本开支与净利润的比例为95.56/498.44=19%,可见海天味业把过去10年净利润中的很小一部分买了固定资产,剩下的钱全部用来回报股东。

下面我们再看一下伊利股份。

伊利股份过去10年资本开支与净利润的比例为555.41/737.64=75%,可见伊利股份把过去10年净利润中的很大一部分买了固定资产。

比亚迪过去10年资本开支与净利润的比例为4446/1105=402%,可见比亚迪把过去10年净利润全部买了固定资产或无形资产,还融了一大笔钱去购买固定资产。

通过这些案例,我们对资本开支有了更深入的了解。

第四节 直接材料

直接材料就是生产产品的原材料,不同的产品需要不同的原材料,不同的原材料价格差别巨大。不同原材料未来长期的提价能力也是不同的。对于买方公司来说,当然希望原材料未来长期的提价能力越弱越好,最好没有任何提价能力。但是对于原材料的供应商来说,他们肯定希望原材料未来长期有很强的提价能力,提价能力越强越好。

那么原材料未来长期的提价能力是由什么来决定的呢?肯定不是由双方的希望决定的,本质上也不是由双方的谈判能力决定的,甚至不是由买方的采购规模决定的,而是由原材料本身的客户锁定能力决定的。

如果原材料本身有很强的客户锁定能力,那么买方的议价能力就很弱,原材料供应商就有较强的长期提价能力。那么对于买方而言,未来原材料的采购成本就是不可控的,公司未来的营业成本就是不可控的,公司未来的经营风险就比较大。

如果原材料本身没有客户锁定能力,那么买方的议价能力就很强,原材料供应商就没有长期提价能力。对于买方而言,未来的原材料采购成本就是可控的,公司未来的经营风险较小。

下面我们看一下茅台酒的直接材料。

茅台酒的直接材料主要由小麦、高粱、赤水河水构成。小麦、高粱是普通产品,没有客户锁定能力,所以小麦、高粱的供应商就没有长期提价能力。赤水河水是免费的,基本没有成本。所以茅台酒的直接材料成本未来长期都是可控的,没有因直接材料提价导致的风险。n 我们再看一下电脑的直接材料。

电脑的直接材料有:CPU、主板、内存、显卡、显示器、电源、键盘等。国内主流品牌电脑的直接材料基本都是外购的,不自己生产。 n 这些直接材料中CPU的生产商英特尔、显卡的生产商英伟达有较强的客户锁定能力。特别是英特尔的CPU对电脑生产厂家的锁定能力很强,电脑生产厂家有很高的转换成本,几乎没有议价能力。

在这种情况下,国内的电脑厂商生产了大量的电脑,但毛利率极低,净利润很少,基本就是维持生存。所以国内的电脑生产厂家基本都没有长期投资价值。当然国外的电脑生产厂家基本也一样,都是在为英特尔等公司打工,同样没有长期投资价值。

在分析一个产品的直接材料时,重点就看直接材料本身有没有客户锁定能力,直接材料的客户锁定能力强不强。如果直接材料的客户锁定能力较强,那么直接材料的供应商的长期提价能力就比较强,使用直接材料生产产品的公司未来长期的营业成本就不可控,未来长期的净利润不确定性就大,风险就比较大。

下面我们看一下燃料及动力。

燃料及动力主要指生产产品需要的煤炭、电力等能源。由于煤炭等燃料是大宗商品,价格会进行周期性大幅波动。燃料的采购方对燃料价格无法掌控。如果燃料及动力成本在一个产品的营业成本中占比较小,比如不超过 20%,那么燃料价格的波动就可以忽略。但是如果燃料及动力成本在一个产品的营业成本中占比比较大,燃料及动力价格大幅上涨的时候,就会带动产品的营业成本上涨较多,这样就给企业经营带来了风险。

下面我们看一下茅台酒类的燃料及动力。

我们可以看到燃料及动力只占茅台酒类成本的3%,占比很小,影响可以忽略不计。

我们再看一下海螺水泥的燃料及动力。

可以看到,燃料及动力占了海螺水泥成本的 50%以上,2021 年高达55%,占比很大,如果燃料及动力的价格大幅上涨,就会带动海螺水泥的营业成本出现明显的上涨。可以看到,燃料及动力成本2021 年比 2020 年涨了29.98%,这直接带动海螺水泥的营业成本上涨了10.55%。

由于水泥是普通产品,没有长期提价能力,所以燃料及动力价格的大幅上涨很可能会导致海螺水泥的毛利率下降,从而明显降低净利润。

事实上海螺水泥的自产品销售毛利率 2021 年比2020 年下降了3.09%。

我们知道 2022 年上半年煤炭价格依然比较高,如果下半年煤炭价格一直维持在高位,基本能推断出2022 年海螺水泥的净利润不会太好。

通过对直接材料、制造费用、燃料及动力这三个构成营业成本的重要要素进行分析,就能判断出一个产品未来长期营业成本大概的变化情况。

如果一个产品未来长期营业成本的上涨是可控的,那么对未来长期净利润的影响就很小,公司未来10-20年不存在因营业成本不可控性上涨导致净利润减少的风险。

如果一个产品未来长期营业成本的上涨是不可控的,那么对未来长期净利润的影响就很大,公司未来 10-20年存在因营业成本不可控性上涨导致净利润减少的风险。