作者

平安银行信用卡中心深圳分中心副总经理 包小林

如今,中国信用卡行业面临前所未有的挑战,如存量竞争带来客户体量、账单厚度、贷款余额等规模指标的持续下滑;利率持续下调,利差收窄,发卡银行收入来源单一、利润下降等。基于上述痛点,本文对美国运通商业模式进行研究,分析研究其对中国信用卡行业经营的借鉴意义。

一、相似的资产结构,大相径庭的营收能力

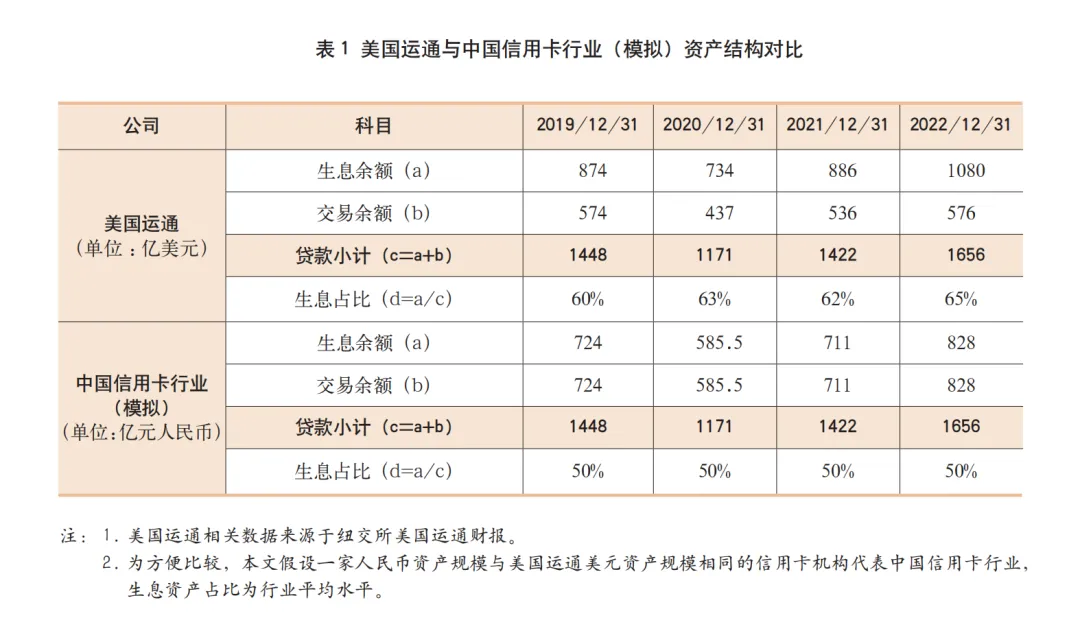

1. 资产结构对比

美国运通2019—2022年年报数据显示,其生息资产占比超过60%;而中国信用卡行业生息资产占比为50%左右(见表1)。

从传统信用卡经营视角来看,美国运通与中国信用卡行业拥有相似的资产组合,生息业务占比为50%~60%,其余均为纯交易业务。然而,看似相同的资产结构,背后却有着不一样的盈利能力。

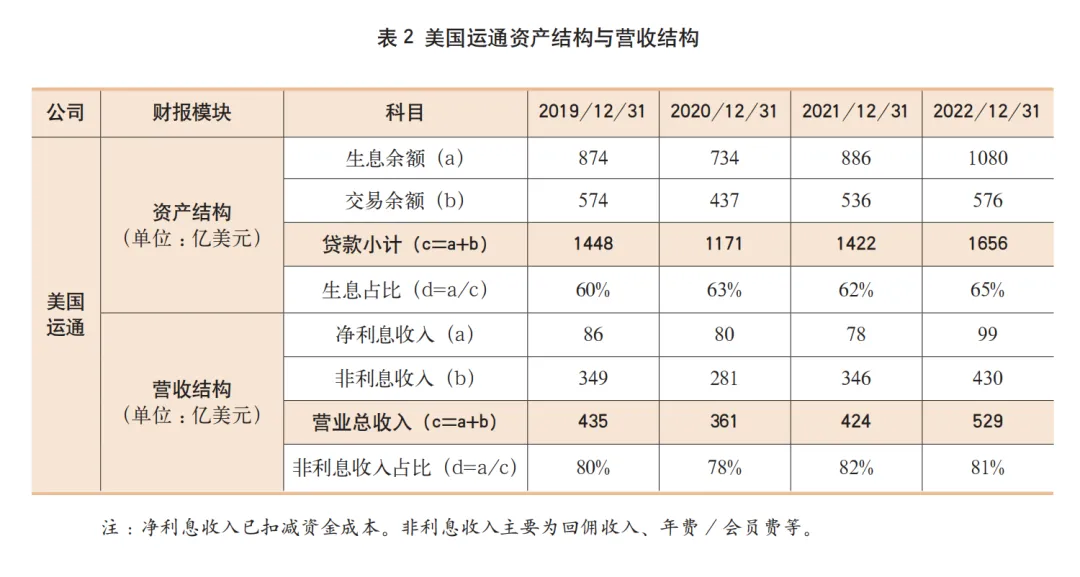

2. 营收结构对比

得益于国外独有的高回佣市场环境(回佣率1%~2%,年化收益率12%~24%)以及自身较高的年费/会员费收入,美国运通生息资产之外的纯交易业务的盈利能力超越生息业务,且风险更低。美国运通非利息收入占营收总额的比例为80%,利息收入仅占20%。非利息业务对营收贡献大,风险较低,近似于无风险资产。营收的二八结构构成了美国运通轻资本、低风险、穿越周期的核心能力。美国运通资产结构、营收结构见表2。

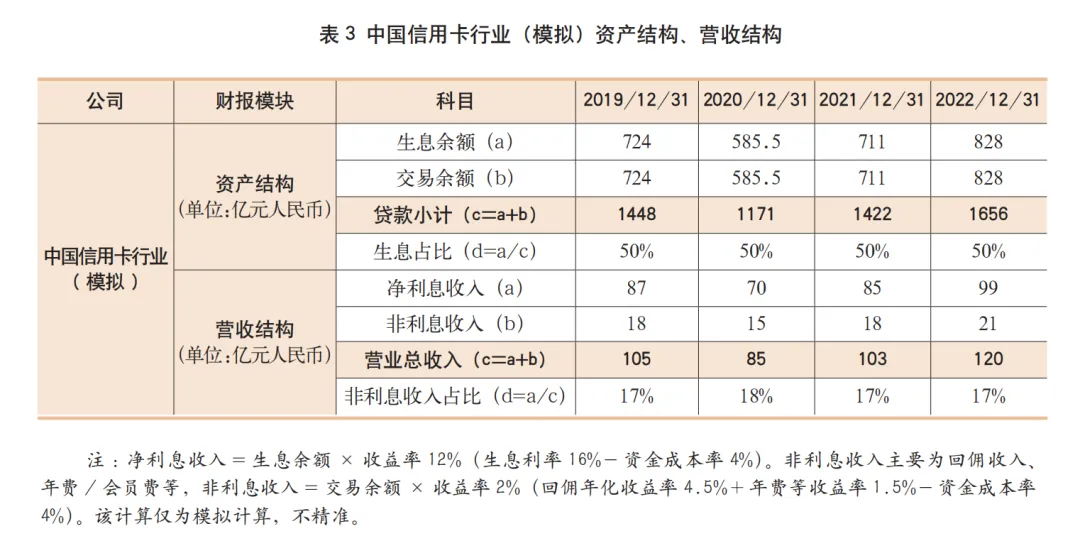

反观中国信用卡行业,由于回佣收入较低(回佣率仅为0.38%,年化收益率4.5%),与资金成本、运营成本基本持平,盈利空间较小,且纯交易带来的非利息收入占营收总额的比例不足20%,因此中国信用卡行业仍然需要依赖生息业务贡献主要营收。中国信用卡行业(模拟)资产结构、营收结构见表3。

相似的资产结构和完全相左的营收能力(美国运通二八营收结构与中国信用卡行业八二营收结构形成强烈反差),决定了两种业态不一样的战略选择。对于美国运通而言,做好极致客户体验,提升交易金额、赚取中收是其核心战略之一;而对于中国信用卡行业而言,由于纯交易收益过低,因此寻找资金需求型客户,做资金中介,成为其过往20年的核心战略。

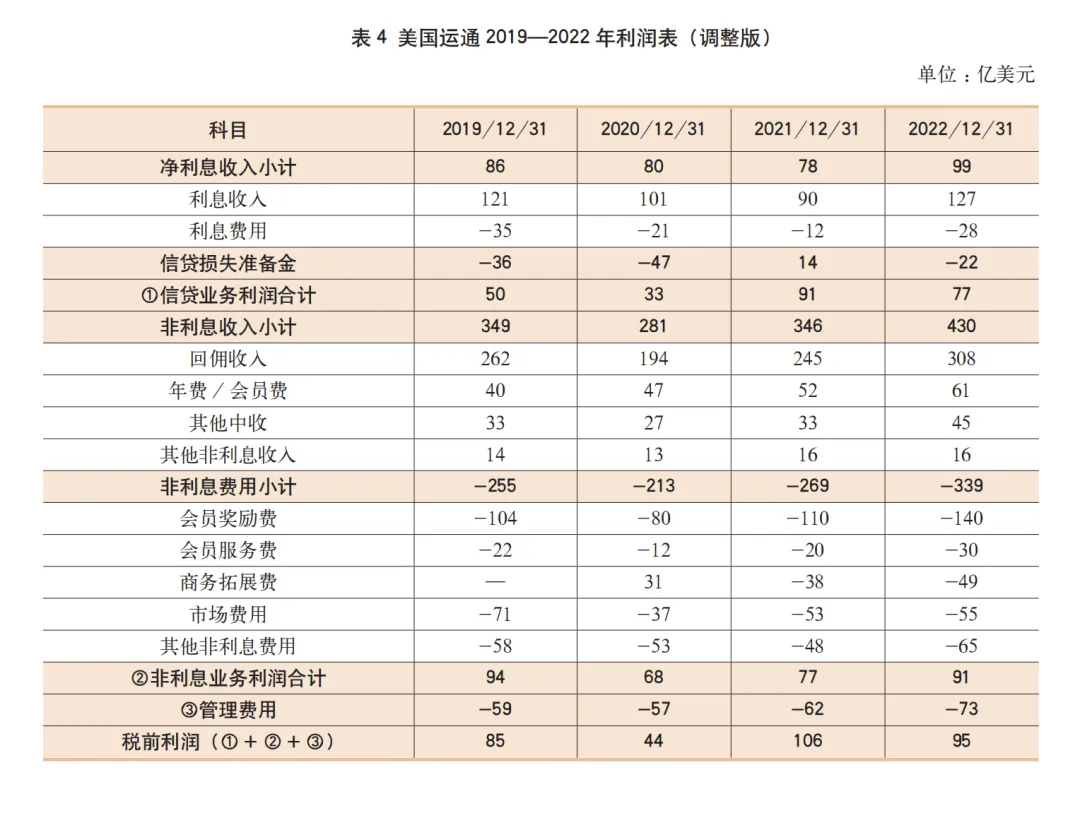

3. 利润结构对比

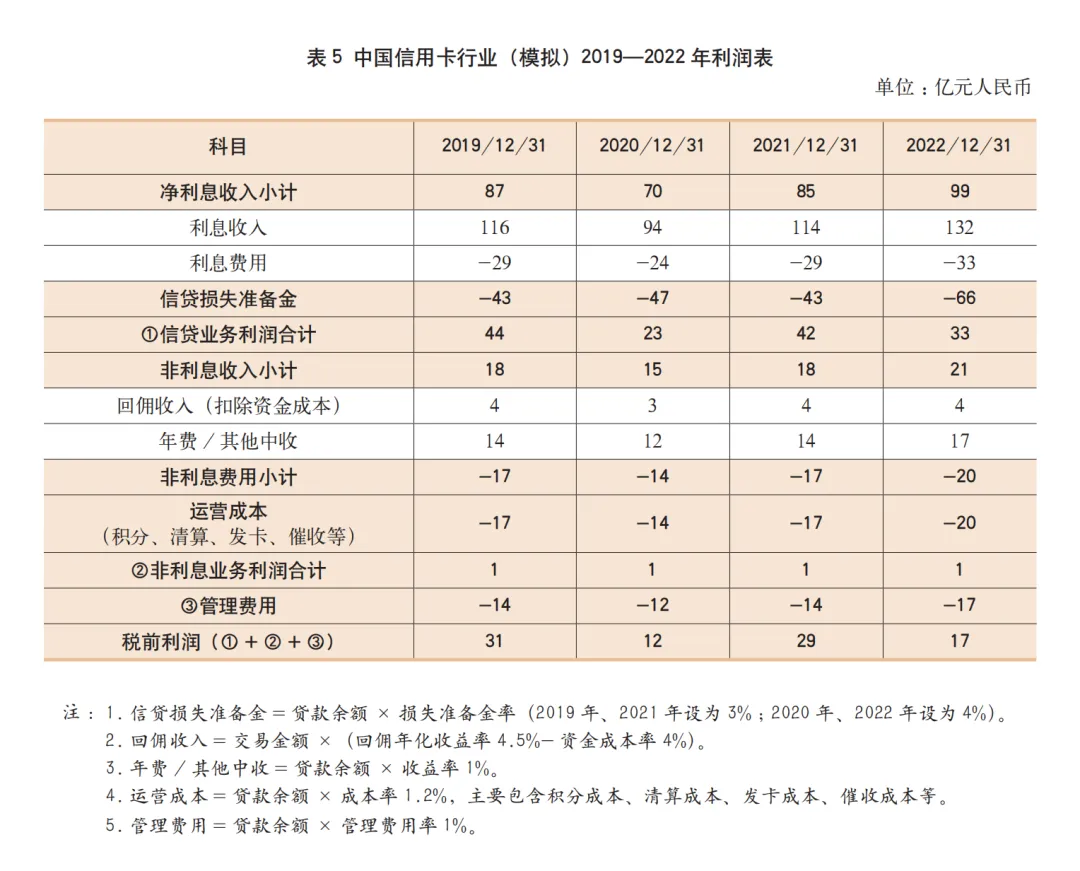

按照信贷业务、非信贷业务两大类,笔者对美国运通与中国信用卡行业利润表进行重分类调整,可以更好地洞见和对比两者的差异。美国运通2019—2022年利润表(调整版)见表4,中国信用卡行业(模拟)2019—2022年利润表见表5。

对比分析表4和表5,可以得出以下几个结论。

一是美国运通利润来源多元化。从2019年到2022年,美国运通非信贷业务及信贷业务对利润的贡献逐渐趋同,各占半壁江山,利润来源多样。“两条腿走路”更稳健、抗风险能力更强。

二是中国信用卡行业利润来源绝对单一。中国信用卡行业利润主要来源于信贷业务,占比95%以上。以纯交易为主的非信贷业务处在盈亏平衡的边缘,几乎不盈利。

三是美国运通抗风险能力更强。受疫情影响,美国运通风险上升,信贷损失准备金增加;交易下降,当年回佣收入较大幅度减少,当年税前利润受到冲击。然而,美国运通凭借其在信贷领域优良的客群结构、较高的风险控制能力以及非信贷领域较高的会员忠诚度,得以在疫情冲击后迅速反弹,并在2021年、2022年保持增长,利润创下新高。而利润来源过于单一的中国信用卡行业,一旦信贷业务受到下行周期的冲击,便很难在短时间内恢复,更多依赖大环境复苏带来趋势的改变,等待拐点的到来。

二、美国运通“会员模式”的逻辑推演

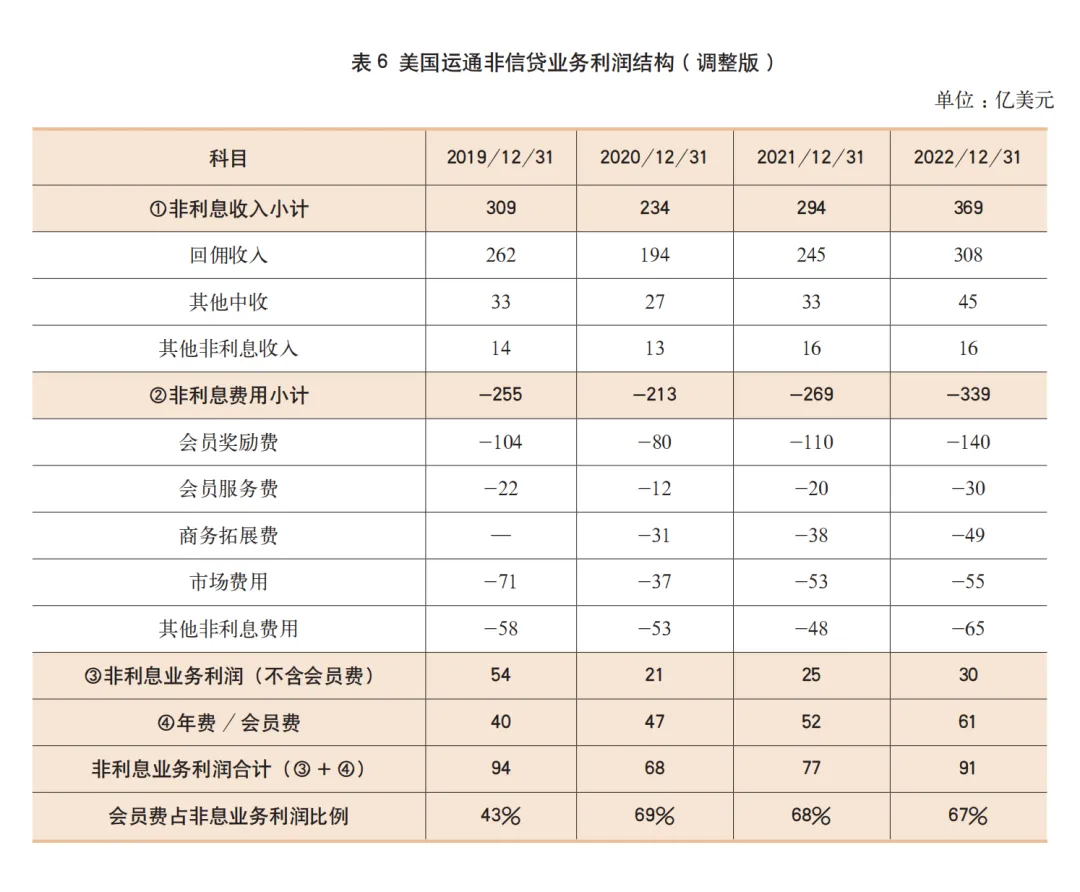

进一步分析美国运通的非信贷业务可以发现其藏在业务数据下的商业逻辑。笔者对美国运通非信贷业务结构进行简单的调整:将“年费/会员费”从非利息收入中单独拎出来并重新分类,得到调整后的利润结构(见表6)。

对表6进行分析,关于美国运通的非信贷业务,可以得出以下几个结论。

一是回佣收入从商户中来,到客户中去,大部分投向会员奖励与会员服务。以2022年为例,美国运通回佣收入等非利息收入高达369亿美元;同时,其在会员奖励、会员服务等方面的投入高达339亿美元,仅留存30亿美元。这可以理解为,美国运通对回佣收入的留存保持了克制,将大部分回佣收入花在了会员奖励、会员服务以及与此相关的商务拓展上。

二是年费/会员费收入贡献了约70%的非信贷业务利润。从表6可以看出,2020—2022年,留存的回佣收入与年费/会员费收入贡献了非信贷业务的全部利润,两者占比接近3:7,换言之,年费/会员费收入才是非信贷业务利润贡献的主力。

三是美国运通的非信贷业务本质是Costco会员模式在金融领域的复用。将上述两个结论结合起来,可以看到一种逻辑:美国运通将回佣收入中的大部分投入到为客户提供极致体验的高端服务上,从而赢得客户的信赖和忠诚,真正在年费/会员费上赚取利润。这种商业模式并非美国运通首创,而是美国零售巨头Costco超市的经典模式。

Costco以质优价廉著称,以贴近成本的价格销售优质商品,把平均毛利率压到7%以下。在Costco内部有两条硬性规定:一是所有商品的毛利率不得超过14%,一旦高过这个数字,则需要向CEO汇报,再经董事会批准;二是如果供应商在其他商家的定价比在Costco还低,那么其商品将永远不会再出现在Costco的货架上。正是这种做“消费者代言人”的模式,为顾客提供了物美价廉质优的商品和服务,使得顾客有着超高的忠诚度,愿意为这种服务支付会员费。Costco 2022财年报表显示,其售卖商品的毛利为36.69亿美元,会员费42.24亿美元。其中会员费占营业收入(77.93亿美元)的比例为53%,超过商品毛利。而从利润留存角度来看,Costco会员费更是占到了净利润的72%。

美国运通非信贷业务的“会员模式”与Costco的会员模式如出一辙,这种模式有着强大的生命力和飞轮效应。美国运通和Costco都选择做顾客的代言人,克制自己在主业上赚钱的冲动,通过构建强大的供应商体系和商户服务体系为消费者提供极致的商品和服务,从而赢得他们的信赖和忠诚,使其长期持续支付会员费,以此形成一条增强回路。

三、美国运通商业模式对中国信用卡行业经营的启示

毫无疑问,在存量时代叠加经济下行压力加大的大背景下,中国信用卡行业已经站在了发展转型的十字路口。在客观分析美国运通商业模式的基础上,中国信用卡行业可以有选择地学习借鉴。

1.短期难以学习复制的两点

(1)美国运通极致服务的背后是高回佣业务逻辑

美国运通极致服务的背后是大量的财务投入,高回佣市场环境给予其强大的支持。刷卡即盈利,意味着只要客户动卡消费,业务就不会亏本,因此美国运通在会员服务、会员奖励上大手笔投入,形成较高的会员忠诚度和黏性,做大客户交易,赚取会员费收入。反观中国信用卡行业,由于回佣过低(仅为38bp),纯交易无法带来盈利,各家银行缺乏为客户提供极致服务的真正动力,在财务上也不经济,所以只能全力聚焦资金中介业务,做大生息业务,因此造成全行业业务同质单一、价格竞争、客户下沉。由此可见,在极致服务方面,中国信用卡行业暂不具备借鉴美国运通的财务能力和市场环境。在国内金融服务实体、全面减税降费的背景下,提高刷卡回佣率并不现实,而且一旦提高回佣率,商户会将手续费转嫁给消费者,将会大面积影响客户使用信用卡的积极性,对行业发展更加不利。

(2)全线上经营有其历史背景

经营层面,美国运通基本实现了全线上运营,拥有4万名线上客服人员。美国有悠久的“邮箱文化”,移动互联网的发展并没有对美国运通客户触达手段造成根本性的改变,信息安全监管及消费者隐私保护使其整体线上触达环境较为良好。而在中国,信息泄露严重以及电话、短信过度营销,使得T端客户触达效果衰减严重;同时,由于移动互联网催生泛娱乐化,人们的注意力主要集中在社交、内容软件上,银行App更多是功能性使用,被动触达,目前来看,中国信用卡行业全线上经营还有很长的路要走。

2. 可以学习借鉴的三点

(1)高质量发展,调优客群,构建穿越周期的能力

2020年,受疫情影响,美国运通风险上行,信贷业务利润下跌,但其在2021年利润迅速恢复,并在2022年保持韧劲,这得益于其强大的风控能力以及优质的客群结构。美国运通信贷业务利润情况见表7。

面对三年来营收与利润双降的困局,中国信用卡行业始终没有找到突破口。究其原因,客群结构的下沉以及在下行周期不具备抗风险的能力是根源所在。自2002年“信用卡元年”以来,中国信用卡行业一直在上行周期中“幸福奔跑”,改革开放40多年来,工业化、城镇化、城市化、信息化、人口增长皆是利好,也是中国信用卡从“0”到8.5亿张的催化剂和根本基石。彼时是增量市场,“跑马圈地”容易,上升通道中风险不会暴露。但过往20年,高利率在为中国信用卡行业带来营收利润高增长的同时,也带来了更多的下沉客户。各家银行的激烈竞争以及KPI导向的业绩文化,使得行业准入门槛越来越低,大量高风险客户涌入市场,为经济下行期的风险暴露埋下了隐患,一旦周期来临,亏损几乎是必然的。高利率高增长的时代注定不可逆,只有将客户结构不断调优,注重客户的质量以及单一客户的综合价值,中国信用卡行业才具备稳健发展的底气和穿越周期的能力。

(2)攻坚中间业务收入,突破收入来源单一和信贷收入下降的困局

当前,低利率、低息差是不可逆的必然趋势,中国信用卡行业即使有能力让生息规模不断逆势增长,在价量平衡的作用下,营收最多和过去持平。而且,信用卡单一的资金中介模式导致同质化竞争严重、抗周期能力弱,在存量时代已经撞上了增长的“边界墙”。学习美国运通营收利润的多元化增长模式,是摆在中国信用卡行业从业者面前的必答题,而非选择题。

多元化收入增长点包括年费突破、权益售卖、境外消费、其他中间业务收入等,但如今收取年费越来越难,虚权益实收费的模式已经走不通,权益售卖的性价比与携程、美团、大众点评、滴滴等涵盖衣食住行玩的平台相比又较低,境外消费占比太小,要想做出规模实属不易,这些都是横在中国信用卡行业面前的难题。

对此,短期来看,银行可以开放姿态与外部平台深度共创,探索中收增长之路。每家银行卡中心都有单个亮眼产品权益,比如航班延误险、机场接送服务、机场贵宾厅礼遇等,但这些产品权益主要依靠销售队伍面对面推荐,不精准也不起量。整合银行的权益提供能力与外部平台洞察及触达客户的能力是一种不错的尝试。实际上,现实中已经有银行和腾讯深度合作,推出商旅类型年费卡,首批试点效果良好,是一种有效的突破。

中长期来看,想要拥有多元化的收入来源,银行可自建服务能力或平台能力。罗马不是一天建成的,美国运通的高端服务体系是长期坚持的结果,是一种称得上“平台”或者“能力”的中长期“护城河”。服务客户的生态和体系有很多,中国信用卡行业可以学习借鉴美国运通高端客群“会员制”模式,构建中高端客户的产品体系、服务商体系、触达体系,做真做实高端服务中间商,不赚服务差价,而在年费/会员费上获得收入。与美国运通不同的是,中国的发卡银行在通过信用卡服务高端客户的同时,还可以向资产端输出高净值客户,为养老产业、家族财富管理业务输送客户,成为真正的高端客户服务提供商,形成真正的差异化竞争优势。

(3)借贷经营,重新构建客户级价值评价体系

在高速增长阶段,信用卡中心是一家银行营收利润的贡献大户,一条产品线就能撑起一片天。但是在低速行进的新阶段,当单个信用卡客户贡献乏力的时候,借贷两端共同经营就成了必然的选择。

银行的客户级价值贡献评价体系需要重构。例如,一位客户虽然在信用卡业务上不能为银行创造利润,但通过信用卡的持续活跃,却能带来活期存款、银行理财上的贡献,那么其综合贡献价值就比较高,就值得经营。通过借贷两端共同经营的方式,银行可以打破内部职能部门的壁垒,从单一客户的综合需求出发,通过多产品的组合经营和多价值的联合评价构建客户级经营体系,这不失为一个实现增长突破的切入口。

本文拟于近期刊于《中国信用卡》

责任编辑:谢香玲

新栏目征稿启事

《技数派》——解读行业新技术应用,分享数据模型应用案例,推动数字技术与金融业务深度融合,赋能业务功能价值提升。

《RPA应用》——聚焦RPA技术应用最新实践,分享RPA技术的应用研究和思考探索,赋能金融数字化转型。

投稿要求:投稿须为未发表的原创作品,内容具有科学性、创新性及行业实用性;字数2000~6000字。

投稿邮箱:ccc@fcc.com.cn

喜欢本文的话,戳这里↓↓↓