概览

光伏行业整体市场的分析,主要应从装机容量、电价成本和不同地区的光照资源进行分析。同时不能忽略的还有,光伏行业上市公司的整体情况,各公司所占市场份额(可计算HHI index),行业周期和经济周期的位置这几个方面的信息。

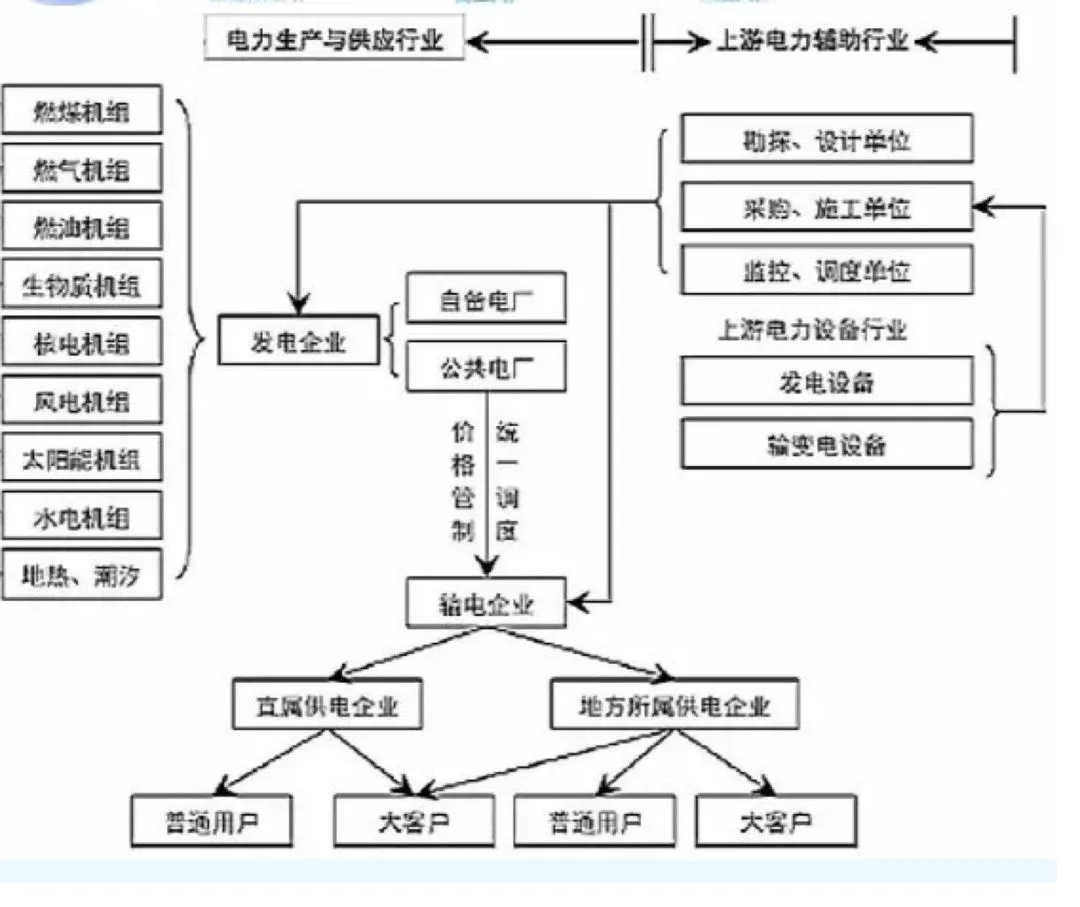

电力系统产业链概览:

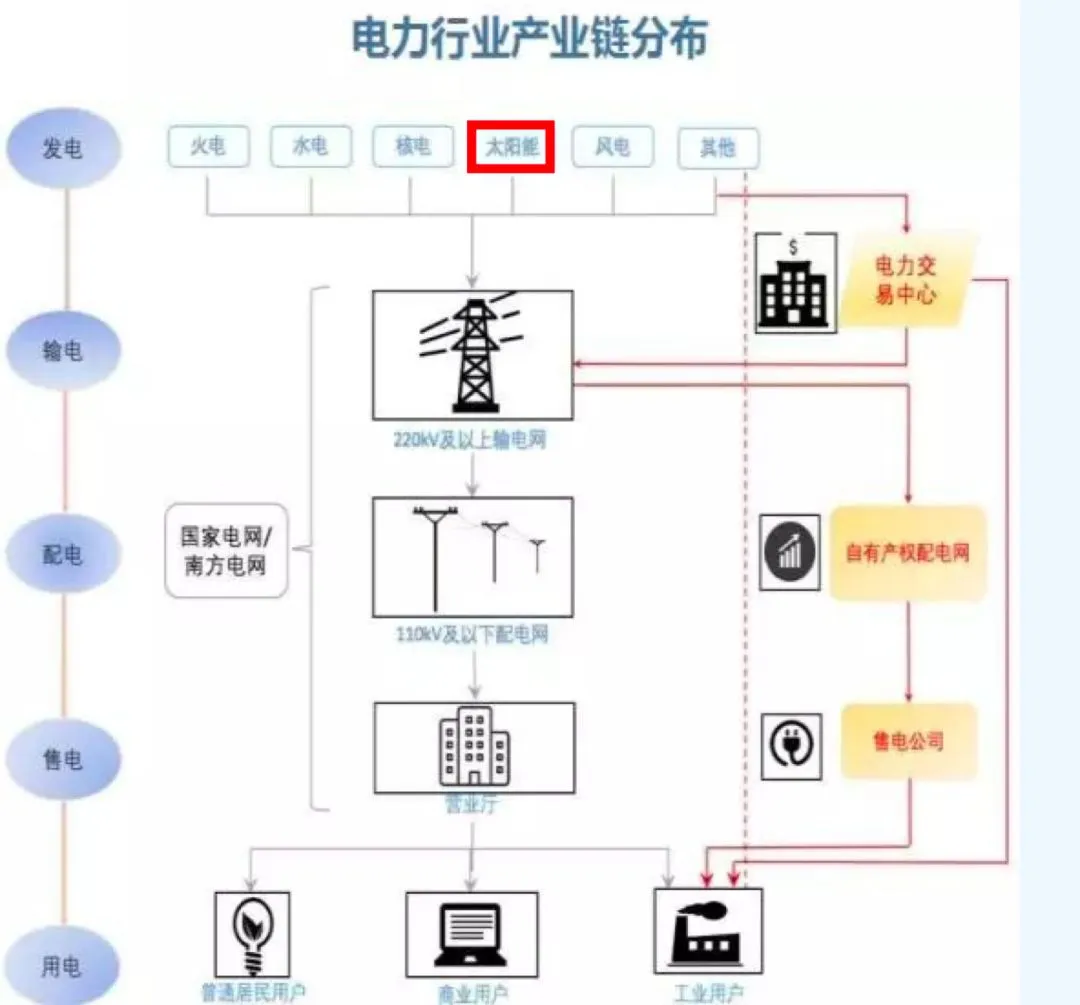

光伏发电端产业链:

光伏发电行业的上游是硅片生产商,这些企业主要依托单晶多晶硅的开采,通过打磨、精加工等方法将晶硅制作成硅片,卖给中游太阳能电池和组件生产商,太阳能组件生产商进而为电力工程承包商、设计院等企业提供建设光伏发电站的零部件。电力工程承包商设计、承包建设光伏发电站,将光伏技术所发出的电力对接并网进入国家电网输电系统,最终由由国家电网输电系统分配电力进入供电公司,在由供电公司卖给终端的居民和工商业用户。

图片来源:北极星电力网

光伏发电产业,处于整个电力产业立链的上游,是发电环节中的重要方式之一。综合来看,电力系统产业链由发电端产生电力,通过发电站并网的形式进入国家电网和南方电网的输电网络,在通过配电网络系统,将电就地分配或按电压逐级分配到用户,供电公司根据当地实际情况,将电力销售给居民、商户和工厂等终端用户。

光伏发电行业,通过半导体材料的光生伏特效应,将光能直接转换为电能,通过转换器将电能储存在蓄电池中或者并入公共输电网,再由电网系统的调度部门调配给供电公司,输送给用户。

从光伏发电行业本身而言,有两个输入端,即两个上游,第一是发电的能源来源,即光能,该种能源主要来自于太阳光的照射,二是多晶硅等半导体材料,制成的光伏电池片,该种产品将光能转化为电能。而与光伏产业相关的支持行业主要为电力设计行业,设计、建设光伏发电站的电路网络,并网的结构和预计年发电量等。

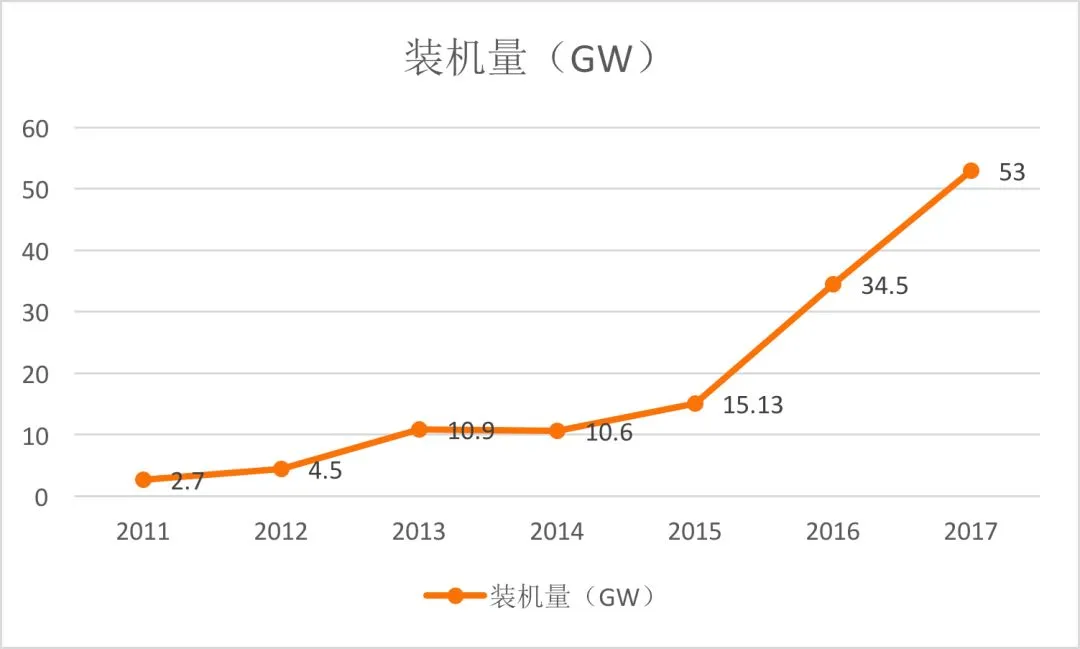

装机容量分析

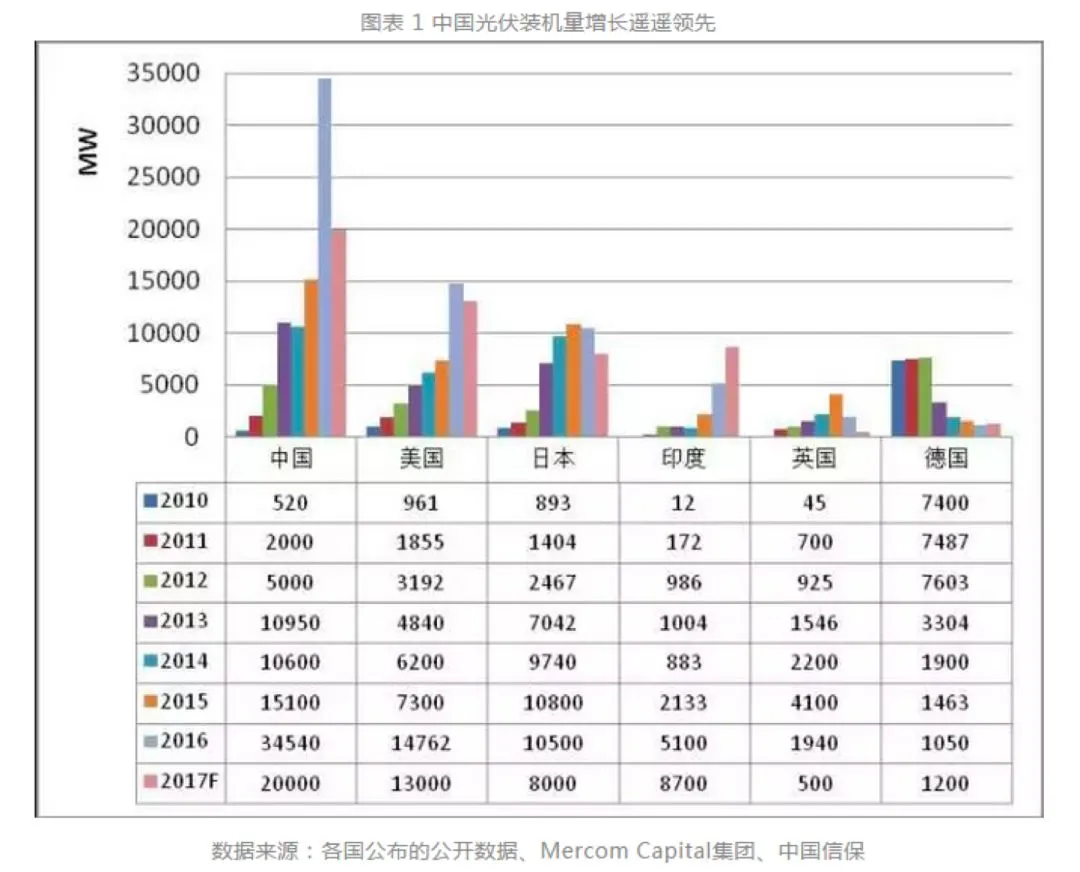

从历史数据看来,2017年之前,中国光伏行业处于告诉发展期,特别是在2014年至2017年,光伏行业装机量年复合增速都在40%以上。

数据来源:中国光伏协会CPIA

至2017年末,中国光伏发电装机量已经达到世界最高水平,远超主流光伏大国,美国、日本和德国等国家的两倍。

电价成本

根据中国光伏协会统计,2018年上半年度,光伏行业20家龙头企业中有13家出现不同程度的业绩下滑,以光伏组件生产企业为代表,组件生产商的利润率降至1%一下,这是由于组件生产商直接对接光伏发电工程和光伏发电站的建设,当光伏发电过度竞争,整体行业利润水平下降之后,对光伏组件的需求量显著降低,致使组件生产商首当其冲的受到打击。在光伏新政出台之后,由于国家减少对原有光伏发电企业按每度电为单位的价格补贴,即每度电由原有的0.37元降低至每度电0.32元,而上网电价定位一类0.5,二类0.6,三类0.7元,则当减去补贴之后,光伏发电场需要将自己每度电的成本控制在0.18元一下才能保证拥有绝对收益。

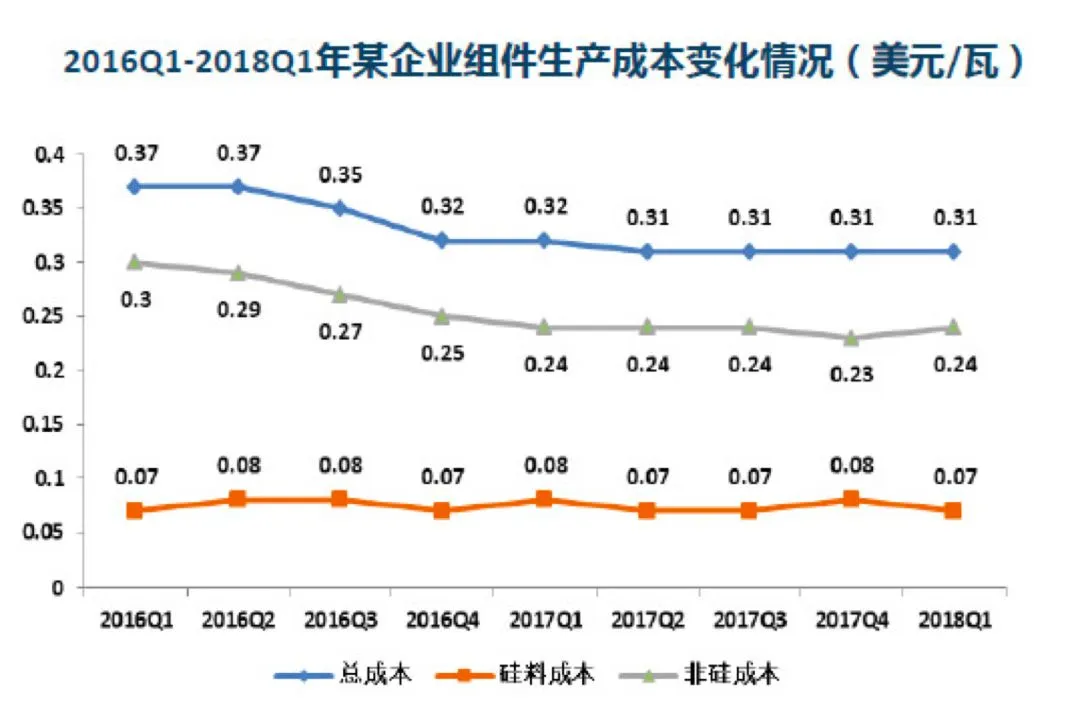

组件生产商的成本由晶硅采购成本和其他成本构成,下图显示了2016年至2018年每季的组件生产总成本,以及其具体构成:

数据来源:中国光伏协会CPIA

由此可以看出,硅料成本的单价在过去两年内并没有显著的变化,其他组件成本的价格有所降低,这使得总体看来,过去两年的组件生产成本虽然有所下降,但是整体变化幅度较小。

与此同时,中国光伏组件和组件系统每单位瓦的市场售价在过去10年内却显著降低,单价均跌破10元以下。若我们按照1:6.5的历史平均汇率换算,组件和组件系统的生产成本大约为2.1元,这使得光伏组件毛利率下降显著,是导致光伏组件企业利润下滑,生存艰难的根本原因。

光照资源

自2016年后,我国光伏行业装机出现有西北部地区专项中东部地区发展的趋势,以2016年为例,我国西北地区新增装机量约为9.74GW,仅占全国新增装机量的28%,西北意外地区的新增装机量为24.8GW,占72%,其中中东部地区的新增装机量为17.98GW,占全年新增数量的52%。这一方面是由于光伏行业的发展需求和技术革新,二是由于国家大力的补贴刺激政策,导致许多地区的企业,为了获得政策补贴,大规模新建光伏发电设施,使得光伏发电装机数量暴增,同时由西北不资源丰富单经济欠发达地区转向中东部太阳能资源相对匮乏但资本、经济、文化、政治等相对更加发达的地区。

前文所述,光伏发电行业的上游输入端,主要依赖于两种原料,第一是用于制造光伏发电组件的晶硅,晶硅板的主要作用是,将光能转换为电能,第二是有效和充足的太阳能资源,只有能够维持有效的以及长期的光照,太阳能发电才能创造足够的经济价值,即转化足够支付生产、建设、维护光伏发电组件成本的电能。如果某一地方建设的光伏电站,因为技术或自然原因,无法产生足够覆盖所有安装、维护光伏电厂的成本,则该地区不适合发展光伏发电业务。

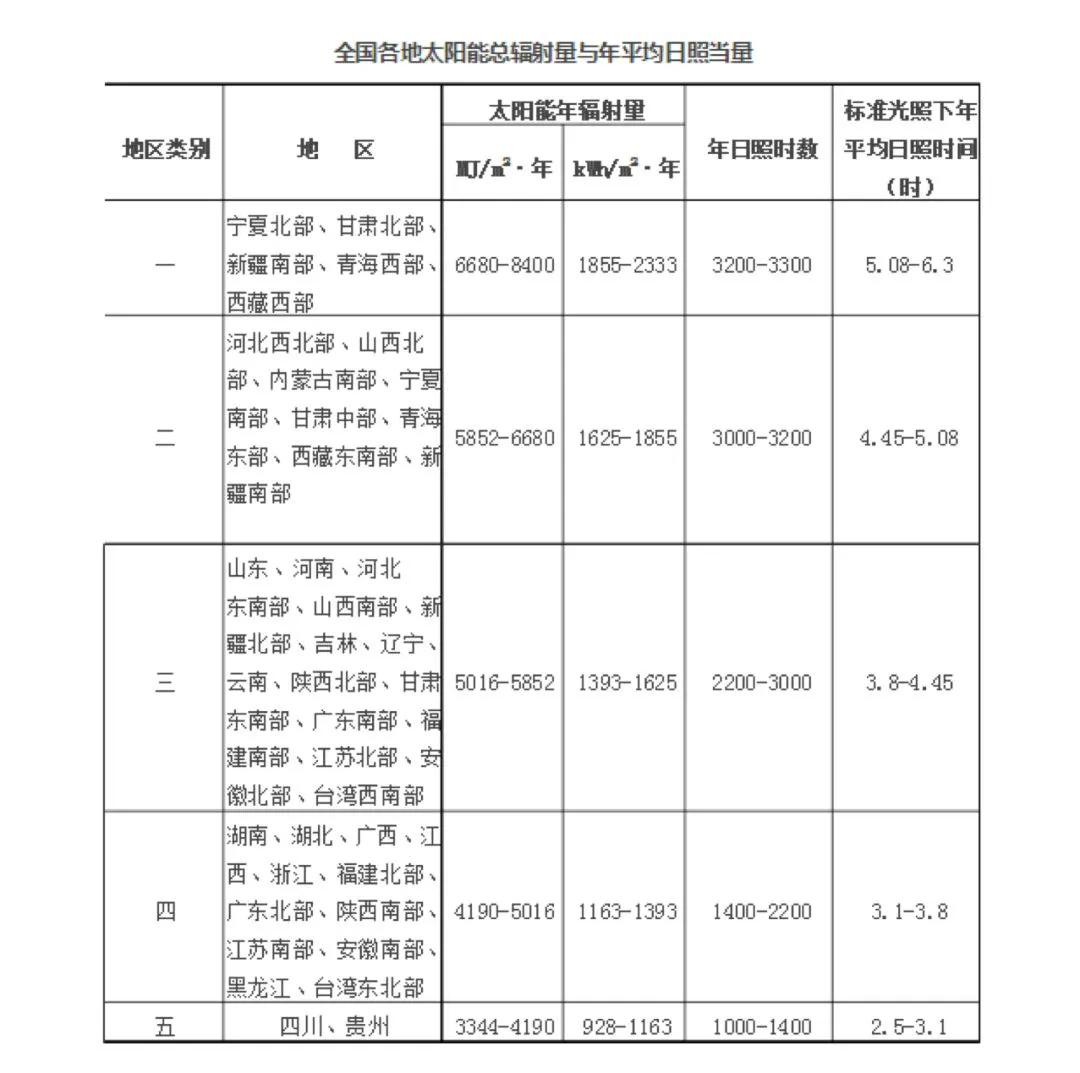

明确这种思维,我们需要充分了解中国各个地区的光照资源,这包括,不同地区的光照时间(以年为单位),光伏发电的建设成本以及能源转换率。

光照时间

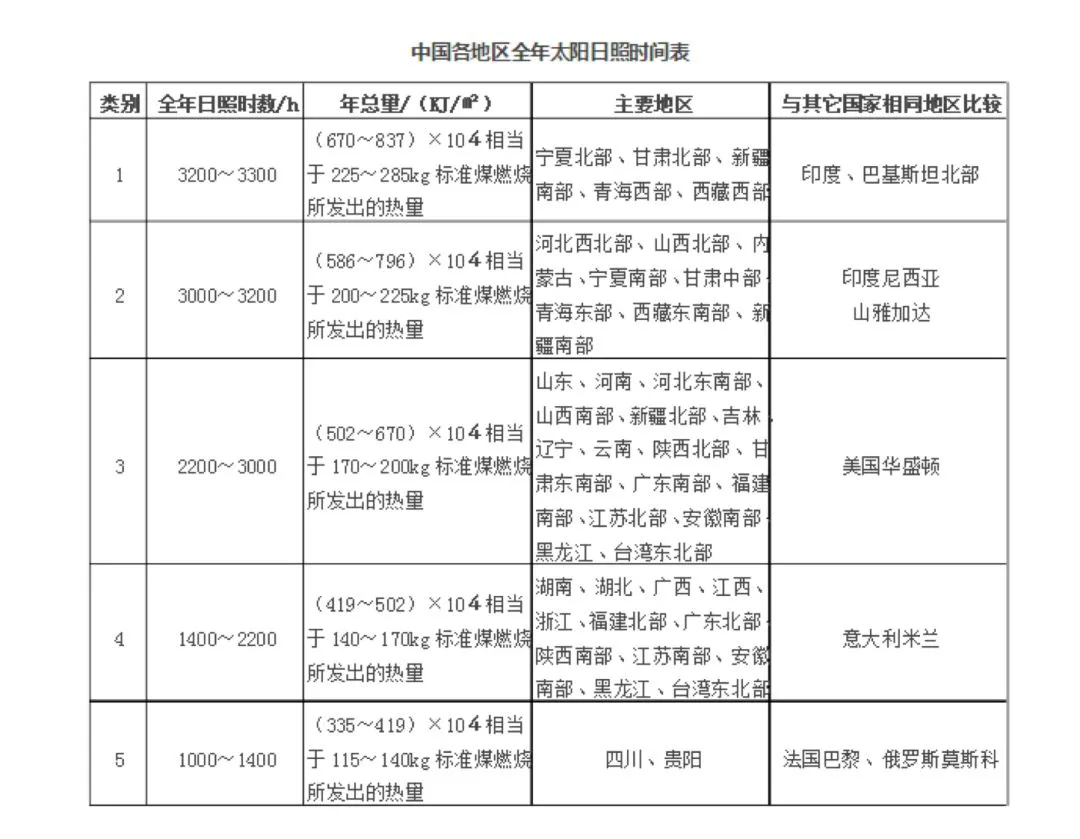

下表为我国各地区日照时间统计(数据来源:中央气象局)

根据标准煤的定义,每1kg标准煤可发29.27MJ的热量,这些热量可以转换成的电量大约在3KW/h。依据上述的定义,我国西北部地区的年日照量每平方米大约可以发675度到885度电量,转换单位后相当于0.8MWh/m2左右。黄河流域北部地区则在0.65Mwh/m2,华北地区在0.5Mwh/m2左右,华中地区和东南部地区大约可产生0.48Mwh/m2,川贵地区可以产生0.375Mwh/m2电量。

同时需要注意的是,西北地区的单位每平方米发电量最高,同时地广人稀,拥有足够的空间发展光伏发电行业,与之相较的中东部地区,川贵等地区,平原面积较小,居民人口密度高度集中,且单位面积日照时间较短,并不利于发展光伏行业。

而根据前文所述,2016年中东部地区装机量高达17.54GW,占到全国新增总数的一半以上,这样的大量的在光伏发电效率较低的地区安装光伏发电装置,无疑是过度开发和浪费资源。

建设成本

光伏发电装置主要成本构成是光伏组件和系统的成本,以及相应的工程建设施工成本。随着黑硅和PERC技术的普及,多晶硅片的生产成本显著下降,这是的主要组件生产商的生产成本下降,加之下游企业由于政府补贴丰厚,加大需求,导致上游组件生产商扩大产能。随着政府补贴的减少,下游行业建设光伏电站的需求降低,导致组件出货量下降,使得整个行业营业收入和毛利润率降低。

除此以外,新建光伏电站的隐性成本也在上升,根据中国光伏协会数据统计,2018年上半年度土地成本、资金成本和并网成本均在不同程度商提高,其中资金成本贷款利息率上调20%,而电网指定了固定的厂家进行组件安装,导致指定的厂商借助特许权优势抬高价格,致使光伏组件施工建设成本高于市场合理价格。

转换效率

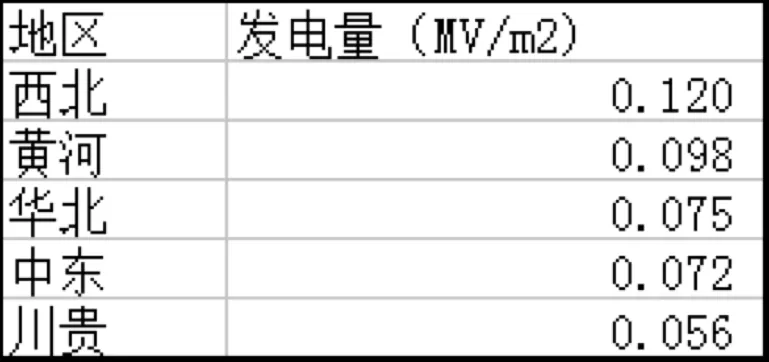

根据《光伏制造行业规范条件(2018年版)》,多晶硅板转换效率不得低于17%,单晶硅板转换效率不得低于17.8%,硅基、CIGS、CdTe及其他薄膜电池组件的最低光电转化效率分别不低于12%、14%、14%、12%。根据以上要求,可初步估计光伏发电组件的转换效率平均约为15%左右。依据该数据结合1中分析的中国各个地区的光照资源转化电能能量,西北地区单位平方米的年发电量约为0.12MV,黄河以北地区单位平方米年发电量为0.097MV,华北地区单位每平方米年发电量为0.075MV, 中东部地区单位每平方米发电量为0.072MV, 川贵地区最低,大约为0.056MV。

综上所述,从2016年起至2018年上半年,全国光伏行业过度发展,在光照资源并不充足的中东部地区大力修建光伏电站,消耗资源,并借此换取政府部门对发电站的补贴,是导致整个光伏行业全产业链毛利率下滑的根本原因,政府在此时减少补贴,控制下半年新建光伏发电设备装机量,有助于行业整体规范发展,减少过度竞争,降低资源浪费的可能性,对整个行业未来的发展有一定的促进作用。

上市公司概览

截止本报告完成时,中国大陆共有近120家上市企业,其中较为有代表性的企业有,海润股份、通威股份、东方日升、隆基股份、协鑫集成、中利科技、中环股份等,在海外上市的中资光伏巨头企业有无锡尚德(曾在纽交所上市STPFQ.NYSE)、赛维多晶硅(曾在港交所挂牌00018.HK)等。

2018年度开始,光伏行业整体上市公司利润率明显出现下滑,部分公司业绩出现亏损,表明整体行业发展趋势不容乐观。以下是2018年上半年度光伏行业主流上市公司业绩表现统计。 业内龙头企业,协鑫集成第一季度出现亏损,东方日升利润严重下滑,通威股份利润率较上一年度同期也有所下调,亿晶光电从去年开始利润就显著下滑,同行的中环股份亦降低不少。

业内龙头企业,协鑫集成第一季度出现亏损,东方日升利润严重下滑,通威股份利润率较上一年度同期也有所下调,亿晶光电从去年开始利润就显著下滑,同行的中环股份亦降低不少。

外盘数据来看,纽交所上市的中概股江西晶科能源下滑严重,18年第一季度基本没有赚钱,同样在纽交所上市的昱辉阳光集团(SOL.N)则较上一年同期营业收入下降了70%以上。 光伏板块指数2018第一二季度 数据来源Wind资讯

光伏板块指数2018第一二季度 数据来源Wind资讯

对比光伏行业装机量变化,在2017年末到达顶峰之后,装机量出现显著下滑,而光伏板块指数随之下跌明显,表明市场对光伏行业未来预期比较悲观。

市场份额估计和占有率

市场份额的估计,本次采用沪深上市公司以及全国中小企业股份转让系统挂牌的公司营业2017年年度营业收入总额为估计样本,估计2017年全国光伏上市公司市场份额大约为500亿元,如果加上在香港联合交易所挂牌以及境外交易所上市的公司总量进行估计,中国光伏行业2017年市场容量大约不超过700亿元人民币。

下表中计算了部分上市公司的市场占有率,以其营业收入占全行业营业总收入的比例作为参考计算方法。

行业集中度上,本报告依据美国财政部和证券监督管理协会的HHI指数(Herfindahl-Hirschman Index)进行行业集中度评估,计算结果,光伏行业的HHI指数为1558.26,根据参考标准,HHI大于1800为高度集中,在1000至1800之间为中度集中,1558.26位于第二个区间之内,我们总结中国光伏行业的行业竞争任然较为激烈,并未形成高度垄断或寡头竞争的市场氛围。

注释:HHI 指数计算公式为s1^2+s2^2...+sN^2, sN=marketshare of company n/total market capacity

产业周期和宏观经济周期

产业周期大致分为五个阶段,萌芽期、成长期、洗牌期、成熟期和衰退期。在行业的萌芽期, 新进入者较少,行业市场规模较小,竞争集中度比较低,企业对标市场较为分散,整个行业增速极速增长。光伏行业的萌芽期出现在2000年后的一段时期,这一时期中国光伏行业刚刚崭露头角,初创企业居多,行业规模小,参与度比较低。2005年以后,随着国家出台相关政策加大补贴扶持力度,行业内专业人才的涌现(如无锡尚德的施正荣,赛维电力的彭小峰等人),中国光伏行业进入高速成长期,这一时期市场规模快速上升,业内公司不断创建。具体而言,隆基、通威、东方、海润、晶科、亿晶等现在的业内龙头企业相继涌现,装机量规模不断扩张,晶硅产能,组件产能,光伏电站,并网项目数量快速增长,整个行业进入蓬勃发展时期。

进入2007年之后,光伏行业进入第一轮洗牌期,由于美国和欧盟的反倾销调查,晶硅原料市场价格暴跌,而无锡尚德、赛维电力等行业龙头与供应商签订了长期合约,同时并没有逆向整合资源,导致其光伏组件生产成本过高,无锡尚德被迫赔偿2.12亿美元订单合约,赛维电力则维持原本的采购合约,却在几个月后,面对销售成本过高,导致巨额亏损。这一时期的两家行业巨头先后面对高昂的销售费用所导致的业绩下滑和亏损,同时,由于退出门槛较高,尚德和赛维宁愿高举杠杆也不希望退出竞争。坚持几轮下来,企业负债率高达80%,致使一次亏损就将两家企业推入万劫不复的地步。

2012年后,由于全球宏观经济的复苏和行业危机的占时缓和,国家再次大力扶持光伏企业,在2015年出台新政再次加大补贴力度,降低行业准入门槛,这一时期隆基、协鑫、东方、中环、中利等公司相继涌现,在二级市场上的表现也非常出色,年增长量都在40%以上,在2016到2017年,组件出货量和装机量更是翻了一番。当整个光伏行业扩充产能,在能源利用率相对较低的地区大力发展光伏发电项目之时,也预示着第二次行业洗牌期的到来。

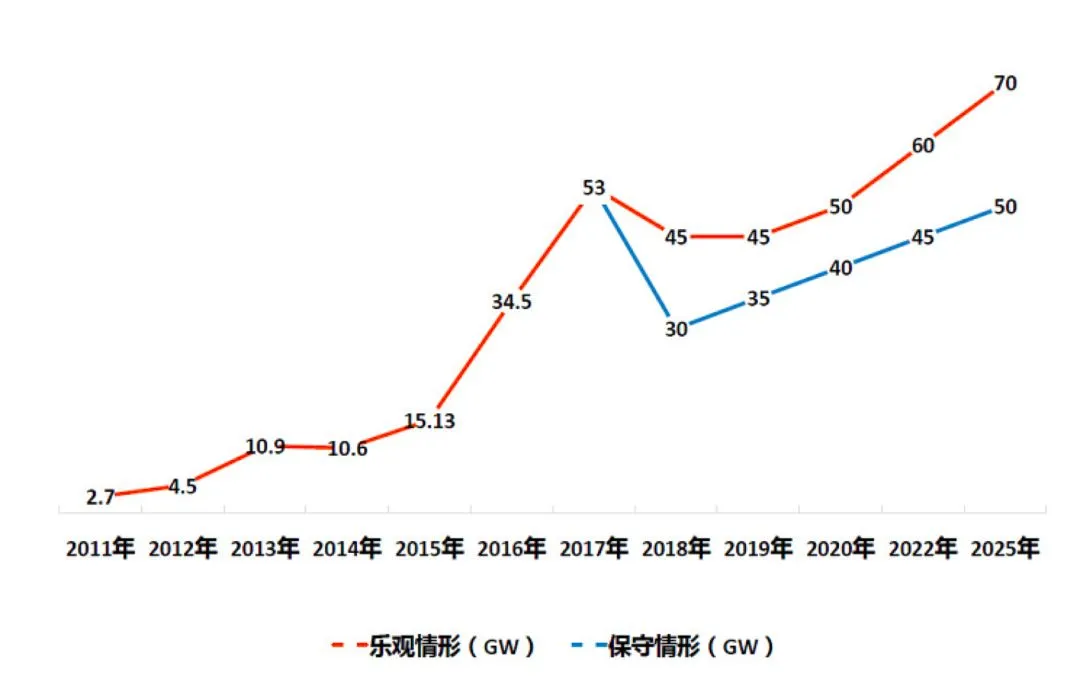

装机量预测数据(来源:中国光伏网)

依据上图保守估计情况,今年光伏行业装机量将会低于2016年水平,同时全行业的组件出货量和装机量在今后的五年内也难以超过2017年的最高水平,光伏行业过剩的产能将在接下来的几年之内消耗殆尽,这代表着市场参与者中有一部分企业会被淘汰出局,而剩下的企业则有可能成为下一个周期的行业龙头,进而扩大自己的市场份额,形成寡头。

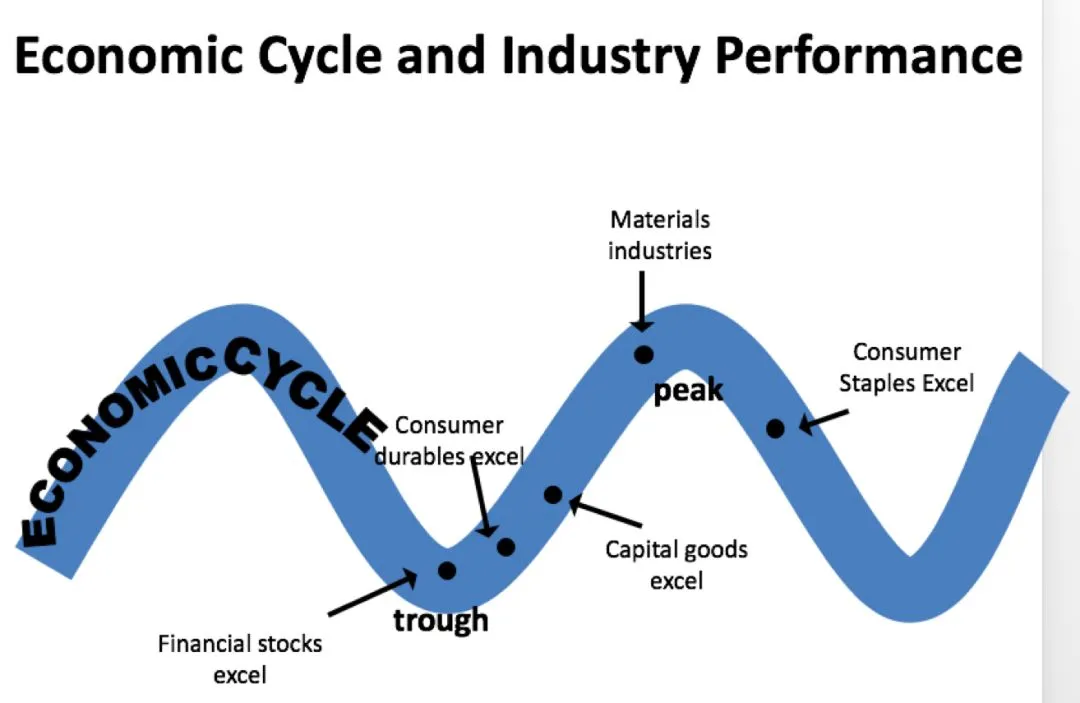

宏观经济周期可以分为扩张期、顶峰、衰退期和经济低谷期,下图所示为宏观经济周期和不同产业的发展情况,在经济低迷低迷时期,大宗商品和必需品行业比较蓬勃,这是由于经济低迷导致消费水平下降,居民将最主要的消费集中在必需品上,当经济处于低谷时期,由于可预见的宏观经济复苏,导致大量创业潮的出现,金融行业在此时机能够产生更多的业务量,当经济蓬勃发展时,居民对未来的收入的预期较高,加之整体经济的上扬,奢侈品行业和资本商品行业比较蓬勃,在经济顶峰时,由于急速扩张的产能所导致的原材料需求量加大,通货膨胀率起高,使得原料生产商企业利润上升。 宏观经济与产业周期示意图(From Journal of portfolio management)

宏观经济与产业周期示意图(From Journal of portfolio management)

光伏行业的上游为晶硅片生产企业,这类企业属于原材料行业,而光伏行业的中游属于资本商品行业,该类企业生产产品单体价值较高,光伏行业下游行业属于公共事业行业,这类行业属于生活必需品,时刻受到宏观经济的影响。

由CPI指数可以看出,在过去的一个经济周期中,中国的通货膨胀率(inflation rate)持续上升,在2008年左右的时点,中国通胀指数显著增加,这也是单、多晶硅原材料生产商繁荣发展的时间节点,上文叙述中提到的无锡尚德、赛维电力等著名光伏行业龙头企业皆为那个时期的代表企业。从2016年到2018年,通胀率稳定在2%左右,这也是导致晶硅材料供应商主营业务变化幅度不大的根本原因。同时,我们也需要了解,组件生产商和工程施工方等中游企业,受到通货膨胀的影响,其采购成本在增加,这导致光伏中游行业的毛利润率下滑,光伏发电的成本上升。

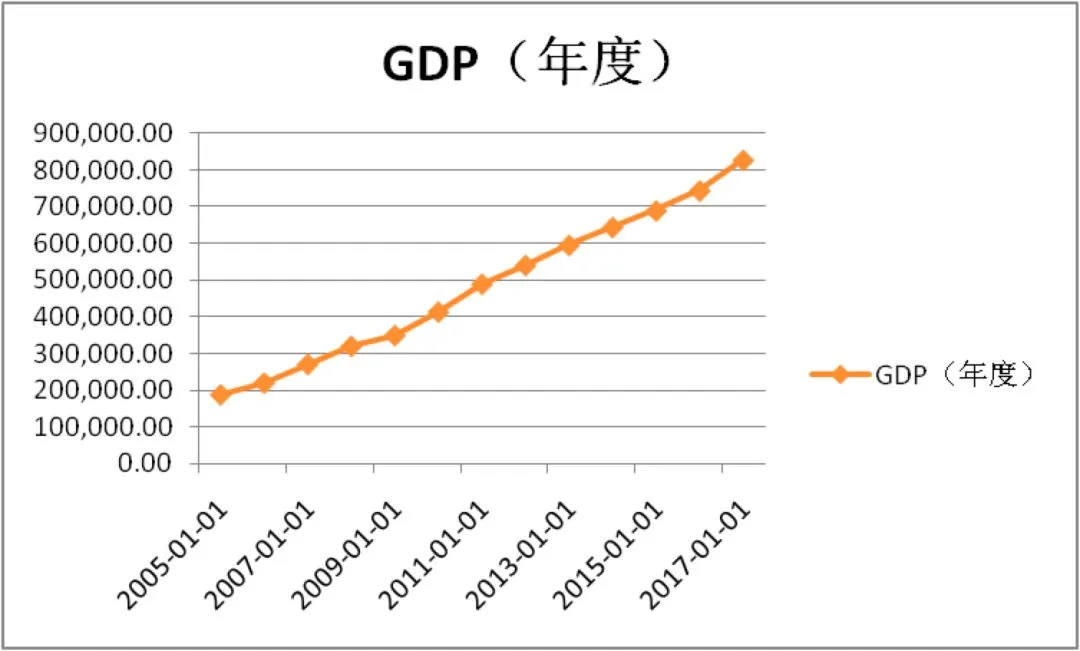

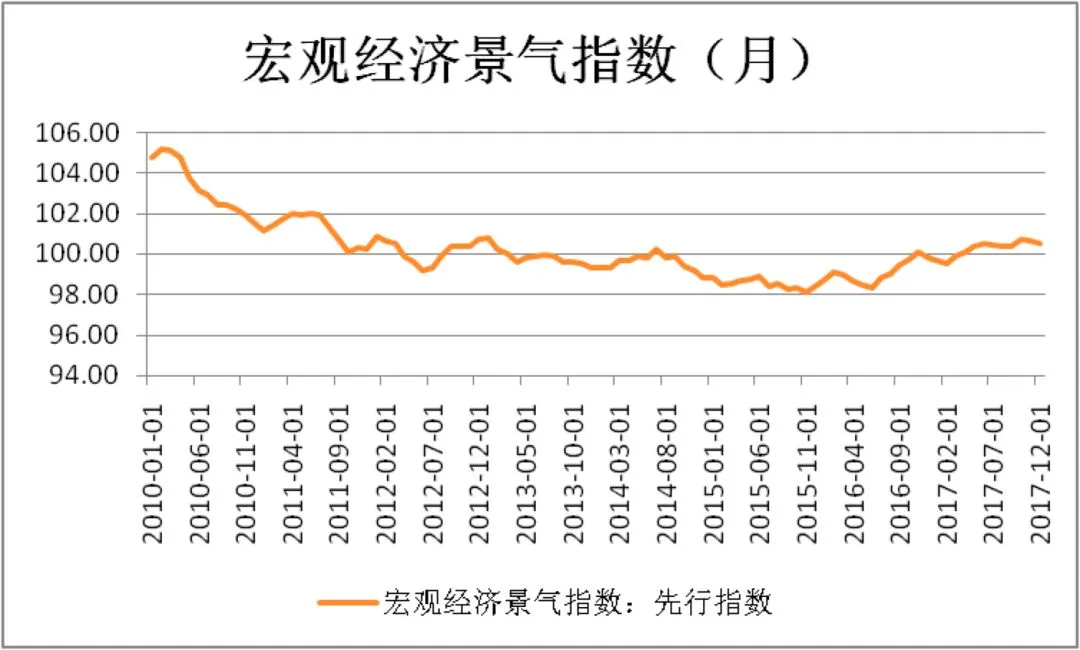

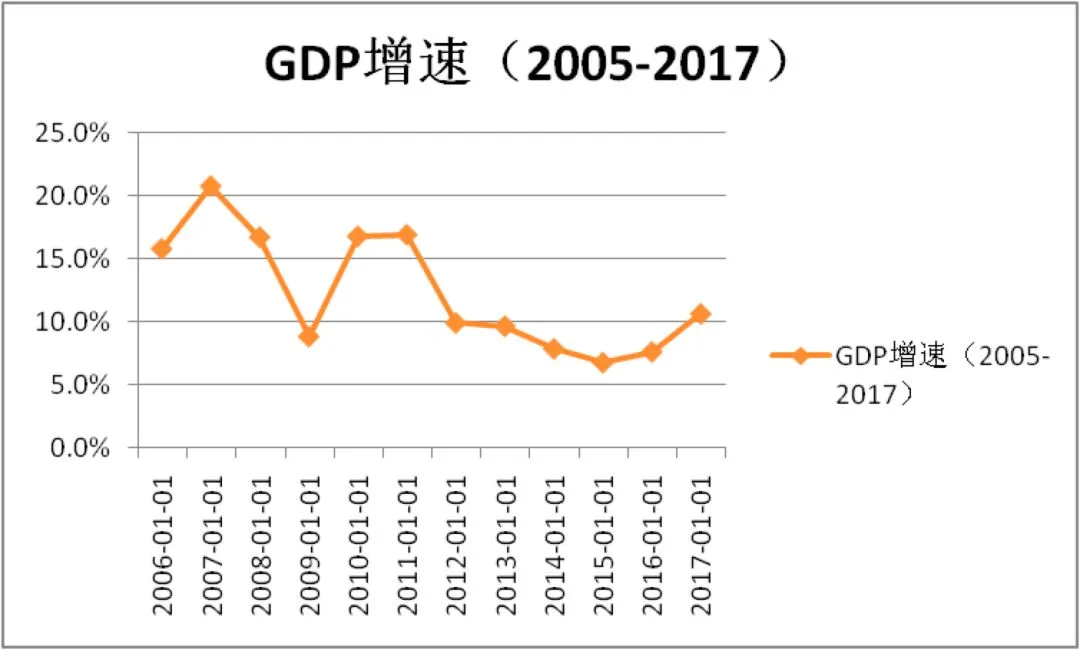

上述三张图片反应的是过去十余年来中国GDP总量的变化和增长率,由该指标分析,中国目前正处于宏观经济周期的顶点,GDP总量持续上升,但是增速不断放缓。结合宏观经济周期的图形,我们可以得出以下结论,经济增长速度将持续放缓,通货膨胀将在未来一段时间内持续,原材料生产行业毛利率将有所上升,其他生产、制造行业毛利润率将下降。光伏行业在这个新周期下,中下游企业利润率将持续降低,部分企业可能转型发展原材料生产。

上图数据来自东方财富Choice 数据终端

10年期国债收益率体现了政府和资本市场对未来借贷成本以及信用风险的预期,从上图中可以看出,10年期国债收益率呈现负斜率(inverted yield curve),通常预示着宏观经济低迷,社会预期融资成本下降,但企业债权融资难度增加。对光伏行业企业来讲,信用风险较高的企业(流动性较差、财务杠杆较高)将难以获得可靠稳定的债权融资,对企业扩展发展造成一定的困境。

风险分析

补贴下降导致低成本竞争的风险

综合上述分析内容,我们可以得出一下结论,531光伏新政后,中国光伏行业的净利润由于丧失补贴优惠政策,将会在未来一定时期内下滑。同行业竞争者如果不能及时的降低施工、采购、安装、和其他项目相关的费用成本,将会面临亏损风险。而光伏行业的退出门槛并不算低,大量亏损的企业可能会继续留在市场上持续竞争,这势必会降低全行业的利润率,导致整个行业向低成本发电等错误方向不断前进,将原有的行业龙头骨干企业带入财务困境,使得光伏行业整体市场份额收缩。

市场容量饱和的风险

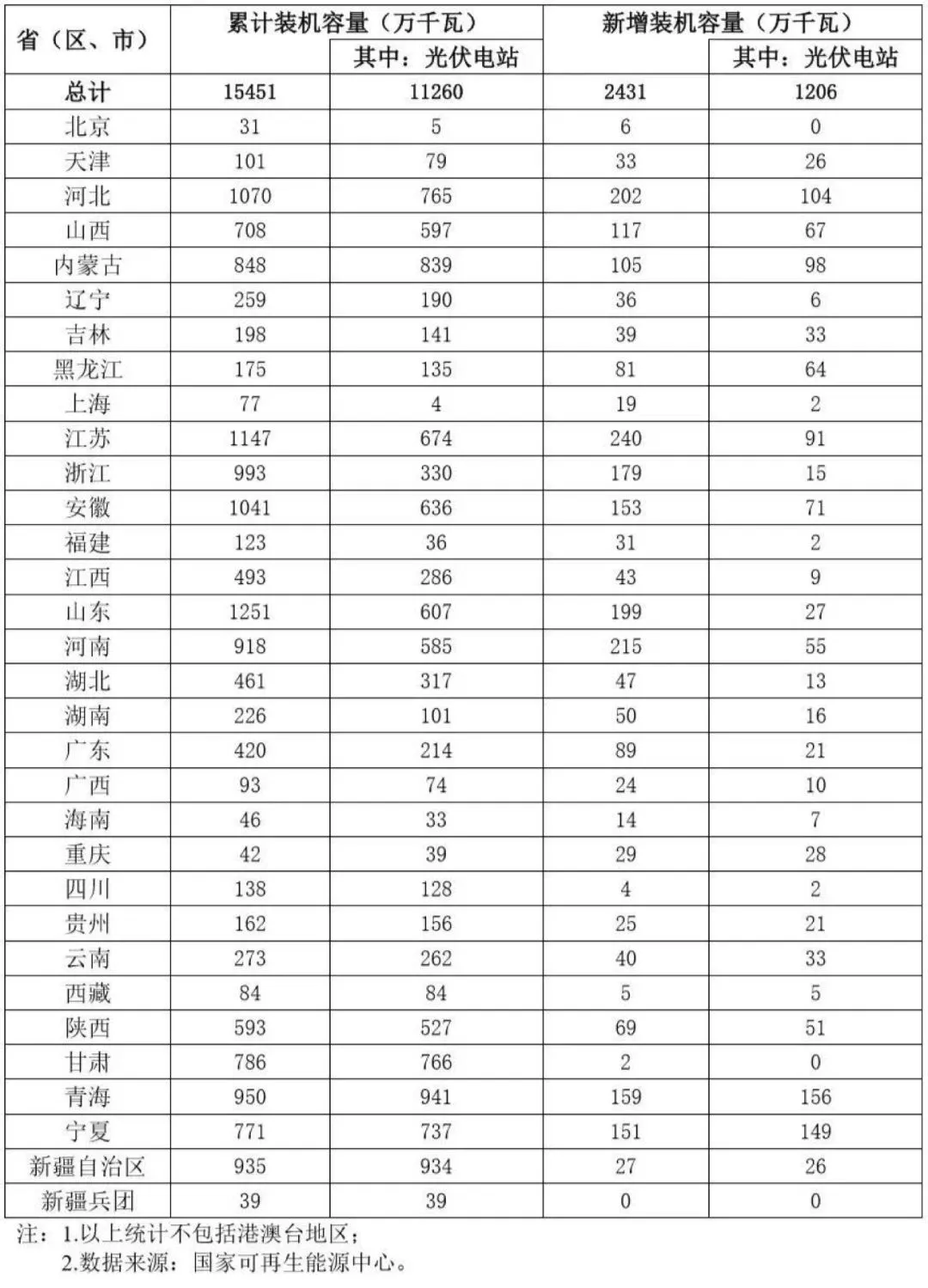

2017年至今,我国光伏组件装机量持续上升,且主要新增地区都在中东部,更有甚者在四川等地区开展分布式光伏以及并网发电站的建设,这些现象均说明光伏市场已经趋于饱和,继续扩充产能只会降低效率,拉低行业利润,并不能持续增长,将蛋糕做大。下图展示了2018年上半年新增光伏组件和分布式光伏发电站地区增量,充分反应出市场饱和的风险。

预期下降所导致的的融资困境风险

由于新政策出台后,全社会对光伏及其周边产业的消极预期,可能导致部分光伏企业融资扩张难度加大,影响企业进一步发展或者通过融资兼并资产标的、中长期贷款进行业务转型的需求。

国际政治格局变化导致的贸易风险和汇率波动风险

单多晶硅国际市场价格的变动,国际贸易组织对中国光伏组件出口的反倾销调查,中美贸易战对光伏产业出口量的影响,都将直接影响国内市场参与者的收入水平和持续经营的利润。同时,由于2018年国际局势动荡,人民币汇率下跌,导致部分企业进口原材料和技术的成本上升,出口贸易收入的汇率损失扩大,影响全行业的发展。

核心技术人员流失的风险

行业内的企业收益下滑,可能导致核心技术人员由于工资待遇、个人前途等因素离职或者转型进入其他行业发展,造成行业内专业技术人才流失。

结论

投资大师安东尼. 波顿曾经说过,资产价格的波动就像遛狗,它有时会跑在你的前面,有时会落在后面,但当你朝着一个方向行进时,它终究会跟上跟上你的步伐,朝着主人的方向前行。行业的发展也会遵循这个规律,时而蓬勃向上、飞速发展,时而低迷动荡、停滞不前。

站在新政出台两个月有余的时间节点上,市场对光伏行业是悲观的,行业内的竞争者在垂死挣扎,投资人在寻求撤离,但是阴霾总会过去,曙光总会降临。结合上述分析,我们坚定的认为光伏行业处于行业洗牌期,加上宏观经济处于慢速发展通道,该行业在短期之内可能出现困境,同时我们也应该认识到,行业的洗牌是将不符合社会经济规律,不具备竞争力的企业淘汰出局,留在行业内的企业将会进一步扩大市场份额,成为毫无争议的国内行业龙头乃至世界级的行业龙头。2018年即使光伏新政打压过剩产能和非效率企业的元年,也是光伏新能源行业重整旗鼓、整装待发的元年,在审慎分析风险点和谨慎尽职调查的前提下,我们有能力发现该行业内新的突破口,最终为投资人寻找到极具投资价值的光伏行业标的。

特别提示:本订阅号将不定期更新作者至原创文章,内容可能涉及行业研究、公司分析(包括上市公司)、事件分析、历史事件评述以及旅游故事。所有观点都基于作者自身,未经发法律允许和作者允许,不得随意抄袭、转载、引用、广告宣传或错误陈述。其中内容如果涉及行业研究和公司分析等,仅是在合理尽职调查之基础上表达作者个人观点,绝不对企业或个人构成任何投资建议,若个人依据相关内容投资,属于个人行为,产生任何损失,本订阅号和文章作者概不承担任何责任。

This subscription account will contingently update the original contents, possibly related to industrialresearch, company analysis, event analysis, historical events analysis and traveling stories from two authors---Amos and Jack. All of the perspectives based on the authors' personal standpoint must not be copied, transformed,cited, advertised and misrepresented without permissions from legislations orauthors. The company and industrial analysis prepared on reasonable and diligence basis shall not constitute any investment advice or speculation decisions for both business and personal use.