光伏行业分析报告

从行业历程、产业链、需求端、供给端几个方向分析

光伏是什么?

定义

光伏是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统。

产业链

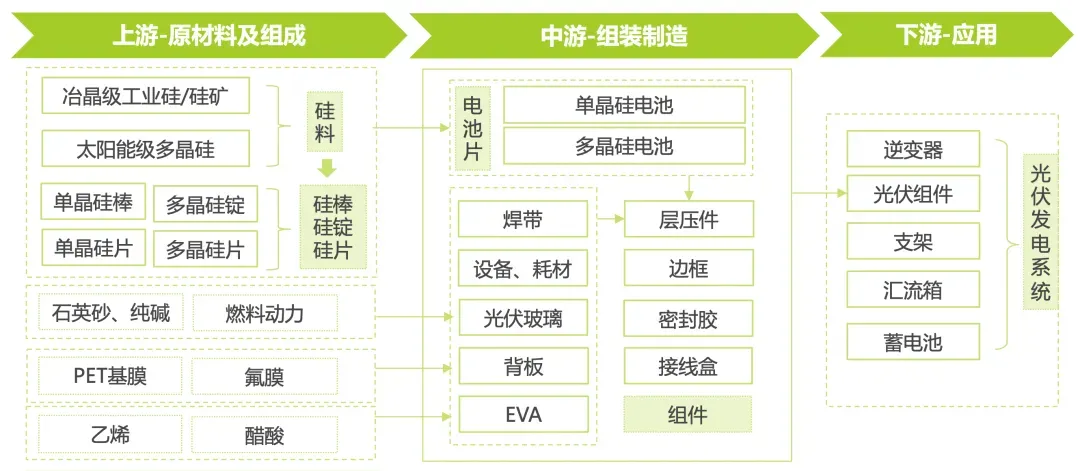

光伏行业产业链光伏产业链上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

在光伏产业链的上游,主要包括硅料、硅片等原材料的生产和加工。这一环节的发展主要依赖于产能。

中游环节主要包括太阳能电池的生产和光伏发电组件的封装。这一环节的发展核心是技术变化,所以这一环节的特点是太阳能电池技术迭代速度快,转换效率和稳定性也越来越高。

下游环节主要是光伏电站的建设、系统集成和运营。光伏电站的发展主要依赖于终端需求,随着全球“碳中和”政策的提出和落实,各国对光伏电站的需求也会越来越高。

行业发展历程

快速成长期(2003-2009年)、(2009~2012年)海外受挫期、高速发展期(2013-2018年)和平价上网期(2019年至今)。

在2003-2009年,中国光伏产业进入了快速发展期,政府出台了一系列的政策措施,包括提供财政补贴、优惠税收、优先购电等,为光伏产业的发展创造了良好的环境。

2009~2012年海外受挫期:全球经济危机和欧美国家对中国光伏产品的反倾销调查,中国光伏产业在海外市场受挫。

2013-2018年,我国光伏行业进入高速发展期,政府进一步加大了对光伏产业的支持力度,出台了一系列的政策措施,鼓励支持光伏产业向西部地区扩展,因为西部地区有着丰富的太阳能、风能资源,其次,光伏产业向西部地区扩展有利于带动当地经济的发展。

推动光伏行业规范化,提高提高光伏电站的建设标准,促进光伏产业技术创新。

鼓励光伏行业市场化运作,很多现在的光伏巨头就是在一段时间崛起的并登上资本市场的舞台比如银浆行业的龙一聚和材料,光伏电池企业如隆基绿能凭借这一时期弯道超车成为行业内的龙头。

2019年以来的平价上网时代,政府更是出台一系列政策鼓励光伏行业的发展,光伏各个企业互相竞争,不断推动行业内技术创新。

需求:多点开花

01

中国:集中式分布式齐头并行

中国光伏产业经过多年发展,产业链完整,制造能力和市场占比均居全球第一。

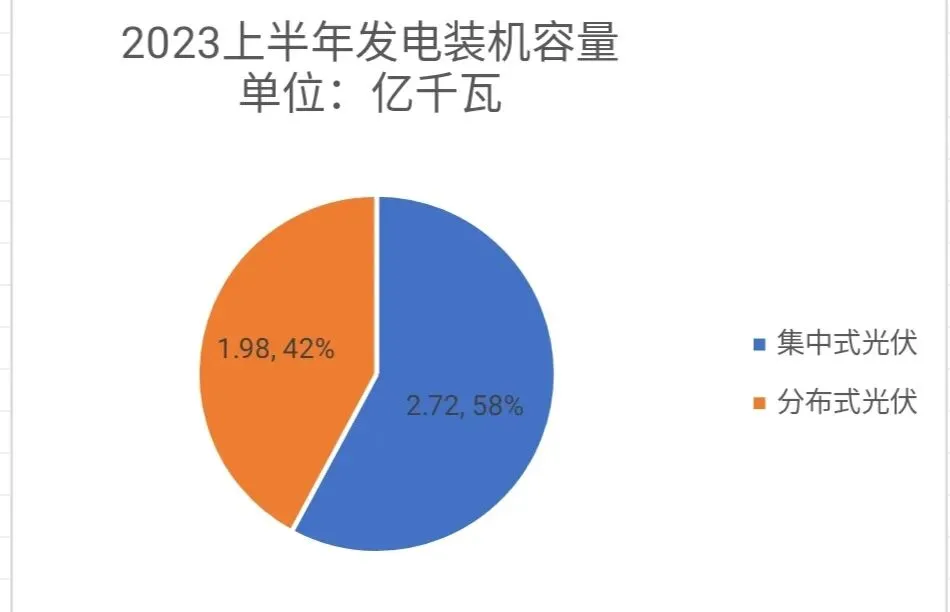

上半年,全国光伏发电量2663亿千瓦时,同比增长30%。全国光伏发电利用率98.2%,同比提升0.4个百分点。

全国光伏发电新增并网7842万千瓦,同比增长154%,其中集中式光伏发电3746万千瓦,同比增长234%,分布式光伏发电4096万千瓦,同比增长108%。

截至2023年6月底,全国光伏发电装机容量达到4.7亿千瓦,其中集中式光伏2.72亿千瓦,分布式光伏1.98亿千瓦。上半年,全国光伏发电量2663亿千瓦时,同比增长30%。全国光伏发电利用率98.2%,同比提升0.4个百分点。(数据来自国家能源局,行业漫坛绘制)

务,并且加强了企业内部管理,员工业务能力大幅度提升。

我国已提出到2030年风电、太阳能发电总装机容量将达到12亿千瓦以上目标。

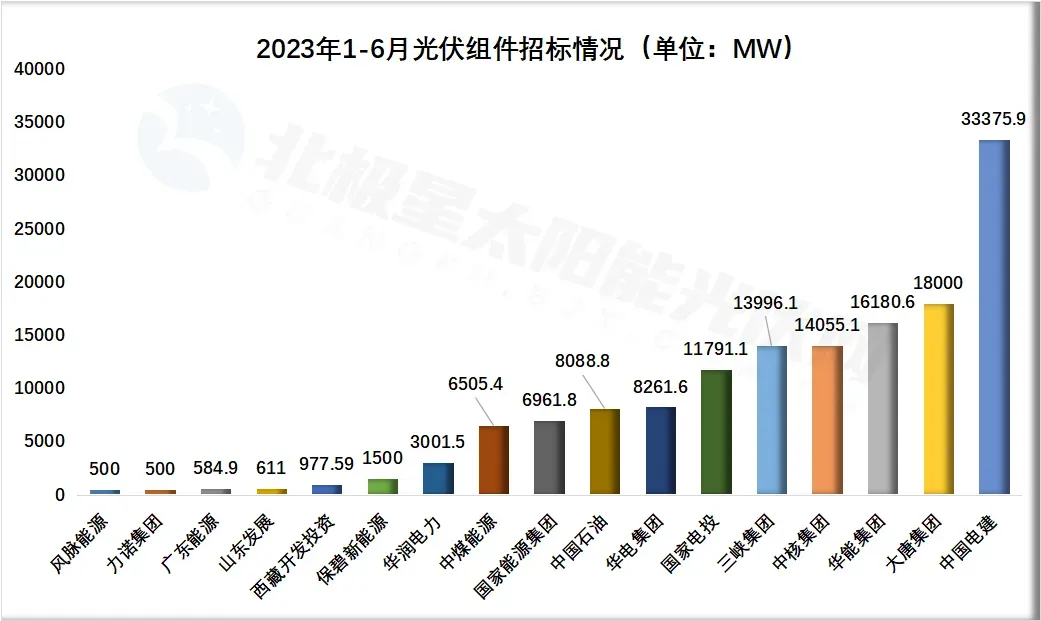

多家企业进行光伏组件招标,支撑光伏行业未来需求。

02

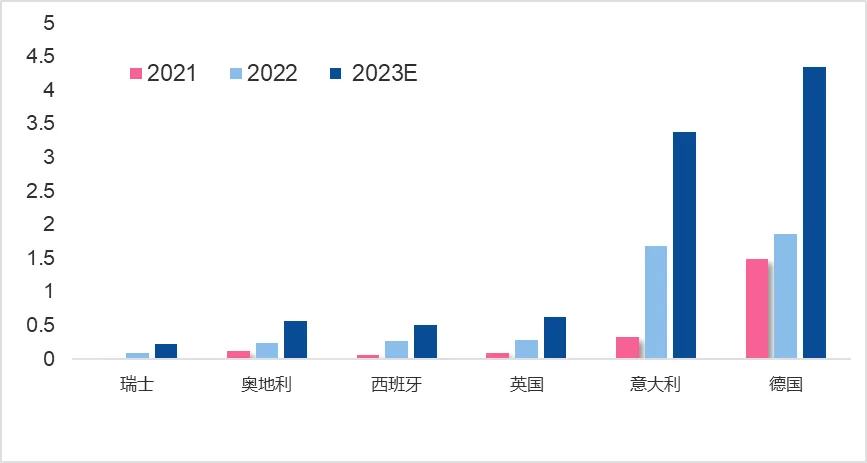

欧洲:短期内供过于求,需求疲软。

今年上半年储能产能超过市场增速,根据2023年欧洲主要国家前三个季度的市场数据,EESA预计2023全年欧洲户用储能市场规模将达到9.57GWh,下半年库存消化将达到约4.47GWh,库存出清将持续到2023年底,2023年底欧洲库存水平将回归到合理规模(约4GWh),供需错配矛盾在年底前将进一步凸显。

不过,欧洲未来对储能的需求并不低,根据CPIA报道,2022年5月,欧盟可再生能源计划规定,2025年前实现超过320GW的光伏并网目标,并到2030年进一步扩大到600GW;2026年后,新建及既有公共/商业/住宅,等欧洲将库存消化完,相信之后会回归正常需求。

03

美国、巴西:政策推动需求

出台相关政策,根据IHS Markit,2022年到2030年美国有213GW大型光伏项目储备,其中在建和即将投建项目接近20GW,已进入审批流程项目60GW,早期项目130GW,美国光伏产业未来可期。2023年3月光伏出货2.86GW,同比+28%。

巴西政府出台新法规,巴西现有分布式电站及2023年前建成的电站(低于5MW)将享受税收减免;巴西2023年4月新增装机1124MW,同增74.81%,预计电站装机量会集中爆发在这两年。

供给充足

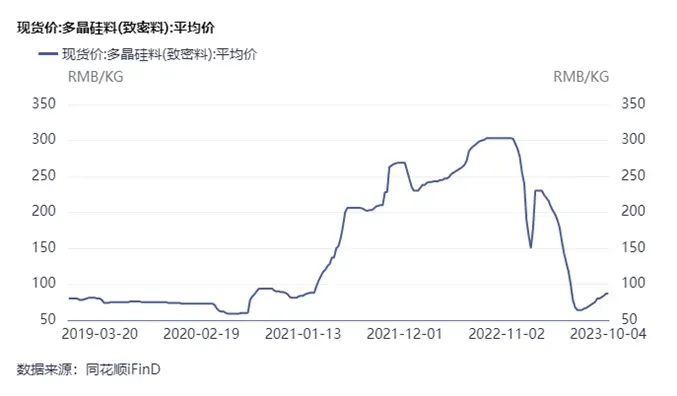

硅料:产能释放,价格先涨后跌,供应充足

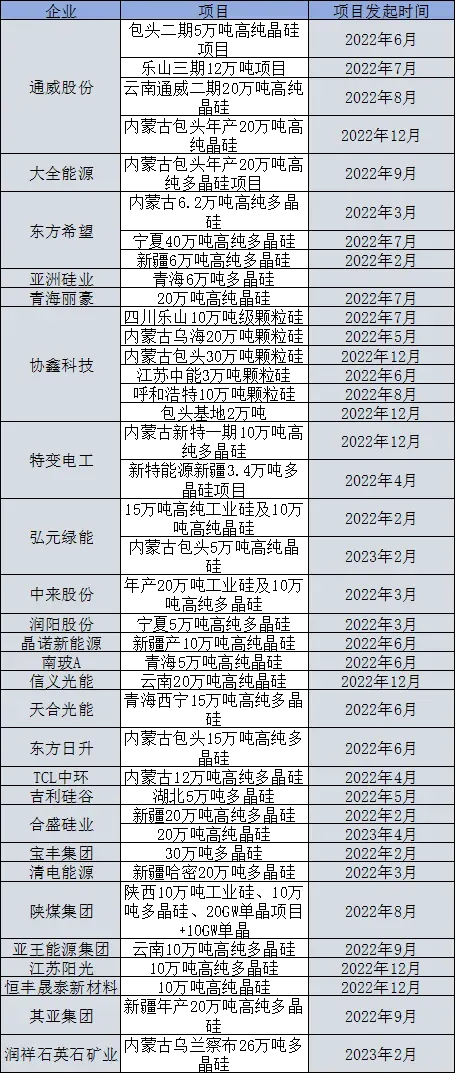

据统计,受2022年硅料价格上涨的影响,各硅料企业包括通威股份纷纷扩产,2022年大约137万吨的扩产规模。

集邦咨询旗下新能源研究中心预测,2023年底多晶硅总产能将达到214万吨,同比增长82.9%;2023年硅料全年产出约134万吨,同比增幅高达56.29%,可支撑超过500GW的组件产出,较2023年330-350GW的装机预测明显过剩。

受产能扩张的影响,硅料价格开始下跌,利好下游电池组件,以供给带动需求。

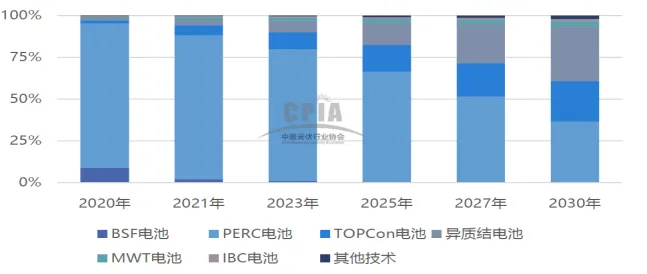

电池:技术创新迭代

电池技术多样化,不断迭代,目前处于N型电池转型期,BC电池、Htj电池各放异彩。

N型路线发展成为共识,渗透率持续提升。N型技术路线优势明显,同时随着主流厂商加大N型电池组件产能投入,N型电池组件成本也在逐步下滑,大规模量产条件日趋完备,渗透率有望快速提升。据CPIA 数据显示,2022年N型电池市场渗透率为9.1%,预计到2025年N型电池渗透率将接近60%,2030年将近90%。

参考文章:

《2023年光伏行业研究报告—千际投资》

《光伏行业 2023 年投资策略—广发证券》

《新能源风光无限,成长性与确定性兼备 —海通证券》

END

Instructions for use