1、 玻璃行业常识介绍

玻璃工艺介绍

玻璃是非晶无机非金属材料,广泛应用于建筑物,用来隔风透光,属于混合物。 目前玻璃主流生产工艺分为浮法工艺和压延工艺,浮法工艺具有产品表面平整、 质量优越和劳动生产率高等优势;压延玻璃表面不平滑、具有特殊花型,可增加 光线的透过率。玻璃行业产业链上游为主要原料及少量辅助原料制成的,主要包 括多种无机矿物石英砂、石灰石、长石、纯碱等;中游主要分为平板玻璃和深加 工玻璃;下游为应用领域,主要包括光伏、房地产、汽车制造、电子制造等。 从生产工艺上看,平板玻璃工艺主要分为浮法、压延法、溢流下拉法、引上法等。 其中,浮法为玻璃制造方式的主流,占比可达 80%-90%。此外引上法因其产品 质量不高,现在基本被淘汰。

浮法玻璃生产工艺主要包括配合料制备、炉窑熔化、锡槽成型、退火窑退火和冷 端成品库等工段。

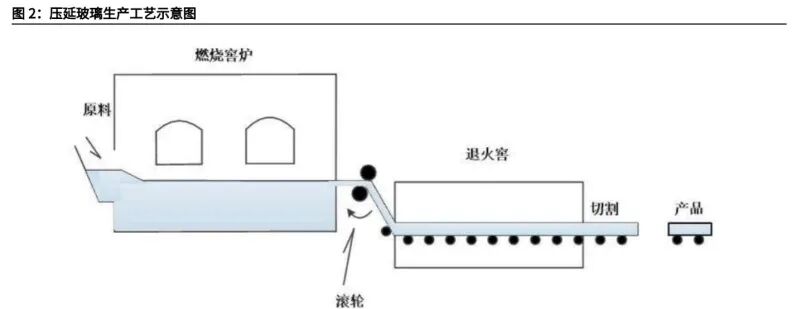

压延玻璃是采用压延方法制造的一种平板玻璃,制造工艺分为单辊法和双辊法。 单辊法是将玻璃液浇注到压延成型台上,台面可以用铸铁或铸钢制成,台面或轧 辊刻有花纹,轧辊在玻璃液面碾压,制成的压花玻璃再送入退火窑。双辊法生产 压花玻璃又分为半连续压延和连续压延两种工艺,玻璃液通过水冷的一对轧辊,随辊子转动向前拉引至退火窑,一般下辊表面有凹凸花纹,上辊是抛光辊,从而 制成单面有图案的压花玻璃。

超白浮法玻璃部分替代光伏压延玻璃

在生产工艺上,光伏组件通常采用压延法制成的超白压延玻璃作为封板,超白压 延玻璃在透光率上远优于普通平板玻璃和当前技术领先的超白浮法玻璃,但是在 机械性能上存在劣势,在光伏玻璃超薄化的趋势下,组件对于玻璃抗冲击性等性 能提出更高的要求,随着浮法超白玻璃技术的革新,未来或将与超白压延玻璃分 庭抗礼。 超白压延玻璃可以通过压制花纹减少反射率,提高透光率,普通浮法玻璃含铁量 较高难以满足透光率要求,6mm 的厚度下,普通浮法玻璃的透光率仅有 80%。 但是在抗冲击性方面,浮法玻璃要更胜一筹,根据《双玻组件用背板玻璃材料的 性能分析》文中数据显示,相同厚度下 1.6mm 厚度的玻璃,浮法玻璃抗弯强度 优于压延玻璃;2.5mm 的厚度下,压延玻璃要好于浮法玻璃;2mm 的厚度下, 二者抗弯性能趋近一致。同时采用超白压延玻璃作为面板,将压延玻璃作为背板 得到的组件发电功率整体要高于将浮法玻璃作为背板得到的发电功率。 在双玻减薄的趋势下,浮法玻璃优势将逐渐凸显,由于浮法玻璃单位生产成本更 低,在确保透光率的前提下,浮法玻璃的经济效益或将更好。目前一些企业已采 用超白浮法玻璃作为光伏组件背板,在保持浮法玻璃各项优势的基础上,通过镀 膜技术提高了超白浮法的透光率,除了用在背板外,也在积极进行超白浮法玻璃 应用于光伏组件面板的尝试。

2、 供给与生产特征

2.1、 玻璃生产的特性

特性 1:重资产

玻璃行业属于资金密集型的行业,生产线建设、运营、冷修和环保维护都需要较 高的资金投入。 我们梳理了 2022-2024 年建材行业各细分领域龙头公司的固定资产占总资产比 例,以及固定资产和在建工程之和占总资产比例,可以看到不论是浮法玻璃行业 还是光伏玻璃行业,其固定资产占比在建材品类里都是偏高的,仅低于玻纤行业, 和石膏板行业比例相近,高于其他细分行业。两者中,浮法玻璃高于光伏玻璃。

特性 2:连续生产

玻璃生产工艺具有较强的连续性和特殊性。玻璃熔窑作为高温热工设施,因此其 构筑材料和日常运行工艺参数的客观要求,决定了玻璃熔窑一旦启运后停产即报 废的特殊性。 由于玻璃的生产主要在高温窑炉中进行,窑炉温度在 1000 度以上,因此窑炉点 火生产后必须保持连续生产,造成玻璃在一段时间内存在供给刚性。一条完整的 平板玻璃生产线设计寿命一般在 8-10 年,运行超过设计寿命的生产线需要冷修。 玻璃窑炉的冷修及复产难度较大,时间较长并且成本较高。按照行业习惯,玻璃 厂每条产线在点火生产后约 6-8 年时需要进行放水冷修,旧窑炉通常需耗时 6 个月以上,生产时长达到 10-12 年时,则需要关停老旧产线,且新建产线需要耗 时 10 个月左右甚至更久;因此生产线一旦冷修意味着短期内难以回归,对局部 市场供给会产生一定影响。若多条生产线冷修则会引发市场供给缺口,从而引发 玻璃价格大幅波动。随着行业壁垒的不断提升以及新增产能的增速放缓,2016 年以来,玻璃实际供给主要受到生产线冷修和修复的影响。 玻璃行业重资产属性与连续生产特征相结合,带来供给刚性与冷修周期,生产线 建设与大修需高额资本开支,周期长,关停代价高,供给侧难以短期收缩或扩张。 由此可以得出对玻璃行业供给端的三条推论: 短期供给刚性:熔窑连续运行,中途关停代价极高(停炉=近似报废),生产者 不会为短期需求波动随意停窑。 供给调整的“跳变性”:能调整的多是检修/冷修窗口(集中期)与新线点火, 不是按日按周的线性调节。 周期放大器:当供需关系出现方向性变化时,价格变化往往会有一定持续性,直 至供需再平衡。钢铁、玻璃、玻纤等连续生产型产业普遍如此。

2.2、 玻璃供给端政策研究

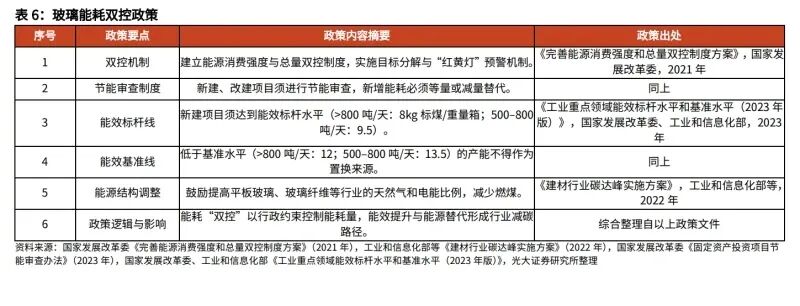

当前阶段,平板玻璃行业的供给端运行在多重政策约束之下,形成“新增严禁、 置换刚性、能效门槛、碳与环保双控”的叠加体系。2024 年新版《水泥玻璃行 业产能置换实施办法》确立了行业总量控制的制度基础:全国范围内严禁备案新 增平板玻璃产能,重点区域实行“零新增”;确需新建或改建的项目必须执行等 量或减量置换。与此同时,《工业重点领域能效标杆水平和基准水平(2023 年 版)》将能效要求前置为准入条件,新建产线须达到标杆线(>800t/d8kg 标煤/ 重量箱),能效低于基准线的存量产能不得用于置换。

在执行层面,产能置换方案须由省级工信部门公示不少于十个工作日,跨省置换 需召开听证会,并设有“两年办结手续、三年点火投产”的时限约束。投产前必 须完成旧线拆除及相关许可证注销,防止“虚拆虚退”。

冷修复产环节遵循“是否扩产、是否增能耗”的判定逻辑,不扩产的维修可免置 换,扩产则需重新节能审查。

能耗与排放管理进一步升级。《建材行业碳达峰实施方案(2022 年)》明确到 2030 年前建材行业实现碳达峰,推广富氧燃烧、电熔炉、余热利用等低碳技术; 《玻璃工业大气污染物排放标准(GB26453-2022)》则对颗粒物、SO₂、NOx、 氟化物等主要污染物提出更严格限值,并新增无组织和厂界浓度控制要求。上述 制度共同塑造了玻璃行业“高门槛、强监管、低碳化”的供给格局,使未来产能 调整更多依赖置换与节能改造,而非新增扩张。

2.3、 玻璃供给端研究

政策约束下,玻璃行业总产能只减不增

从供给侧研究的角度来看,浮法玻璃行业的产能变化具有显著的周期性与结构性 特征。浮法生产线具备连续生产属性与固定冷修周期两种特征,这种“周期性停 产—复产”机制,使得玻璃行业的供给端对需求变化的响应存在一定时滞性。在 分析行业供给变动时,应重点跟踪三个变量:新点火产能、冷修停产产能、复产 产能。 由于政策限制,国内玻璃行业总产能只减不增,未来新点火只会来自于置换的产 线;由于政策要求连续停产时间不超过两年,目前已停产的产能理论上会有一部 分退出市场,如能耗不达标且无升级改造意愿的企业。但由于产能利用率偏低, 停产产线数量较多,因此未来在产产线及总产量理论上仍有向上空间,产能过剩 会成为未来较长一段时间的常态。 截至 2024 年年底,全国浮法玻璃生产线共计 288 条,在产 225 条,日熔量共计 15.8 万吨,较 2023 年年底减少 1.5 万吨;截至 2024 年年底,全国光伏玻璃在 产生产线共计 434 条,日熔量合计 9.2 万吨/日(部分装置限产,实际产能偏低), 较 2023 年年底减少 0.7 万吨。 截至 2025 年 11 月 27 日,全国浮法玻璃生产线共计 283 条,在产 218 条,日 熔量超 15 万吨,当前行业产能利用率接近 78%。

玻璃供给端在周期中的角色变化:上行周期自变量,下行周期因变量

自 2021 年以来,随着房地产施工与竣工面积持续下滑,玻璃需求进入结构性收 缩通道,行业逻辑发生了根本转变。政策层面严控新增产能、停产两年以上自动 退出,使得供给端失去了主动扩张的能力。在这一阶段,供给不再是价格的决定 力量,而是价格、盈利与现金流变化的结果——从自变量转变为因变量。 过去几年间,供给的所有波动几乎都可以用盈利变化来解释:价格下行、利润受 压时,高成本产线被动冷修或退出;价格回升、利润恢复时,部分产线再度复产。 供给的调整节奏完全受制于盈利周期,成为被动出清的函数。此时,研究的重点 应放在需求斜率与成本曲线,前者决定供需过剩的程度,后者决定谁能活下来。 只有当需求企稳并出现拐点,供给端研究才重新具有前瞻意义。那时,分析的重 心将转向复产节奏、区域弹性与政策边际——哪些产线最先复产、哪些区域供给 恢复最快、政策是否放松对新增产能的限制。换言之,供给的重要性随周期而变: 在行业下行期,它是被动变量;在行业上行期,它重新成为主导变量。

3、 需求端:浮法看地产,光伏看装机

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:光大证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)