点击上方「蓝字」关注我们

承接《2025 年中国金融行业薪酬趋势报告(一)》对政策、行业现状及区域薪酬差异的解析,本文将聚焦金融行业离职率、热门岗位薪酬数据及组织效能三大核心维度,结合《【金融行业】太和顾问 - 2025 年薪酬与组织效能白皮书》的一手调研数据,拆解企业 “留人难” 的核心症结、高价值岗位的薪酬规律及效能提升的关键路径,为金融企业人力成本管控、核心人才留存及组织效率优化提供实操参考。

一、离职率全景:保险与公募基金成 “流失重灾区”,区域与子行业分化显著

2024-2025 年金融行业离职率呈现 “整体高位波动、局部优化有限” 的特征,华北、华东、华南、西南四大区域因业务结构、人才竞争及工作强度不同,细分领域人员流动强度差异显著(注:离职率计算公式为 “各层级离职人数 /(公司期末人数 + 年度离职人数)”,反映企业人员稳定性水平)。

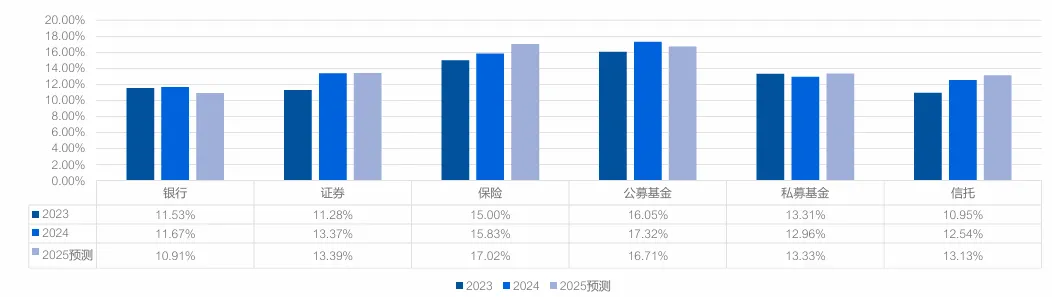

1. 华北地区:保险离职率持续攀升,银行相对稳定

华北地区 2024 年离职率数据显示,保险行业离职率涨幅最突出:2023 年 14.37%,2024 年升至 16.21%,预计 2025 年进一步升至 17.39%,主因代理人团队考核压力大、职业发展路径模糊,且头部险企跨区域挖角频繁;

- 公募基金行业

紧随其后,2023-2025 年维持在 15.25%-17.19% 区间,投研岗因市场波动大、业绩压力高,成为流失核心群体,部分企业投研团队年度离职率超 20%; - 银行行业

最稳定,2023 年 10.63%,2024 年微升至 11.42%,预计 2025 年降至 10.98%,零售业务岗因客户资源稳定、薪酬波动小,留存率显著高于对公岗; - 信托、私募基金行业

小幅波动:信托从 2023 年 10.15% 升至 2024 年 13.25%,预计 2025 年降至 12.56%;私募基金维持在 12.93%-13.29%,核心投顾因业绩分成机制成熟,离职率低于普通岗。

2. 华东地区:保险离职率居首,公募基金未来压力大

华东地区 2024 年保险行业离职率达 16.76%(2023 年 15.17%),预计 2025 年升至 17.88%,长三角保险机构密集,代理人竞争激烈,且 “清虚提质” 政策导致基层人员流动加剧;

- 公募基金行业

呈现 “先降后升” 趋势:2023 年 16.62%,2024 年降至 15.80%,预计 2025 年升至 17.58%,主因市场回暖后头部基金公司挖角加剧,中小基金公司核心人才流失风险上升; - 银行行业

逐步优化,从 2023 年 10.00% 升至 2024 年 11.67%,预计 2025 年降至 10.45%,数字化转型中后台岗(如数据分析师)因岗位稳定性高,离职率低于传统柜面岗; - 证券行业

小幅上升,从 2023 年 12.29% 升至 2024 年 13.46%,预计 2025 年升至 13.81%,投行岗因项目周期长、收入波动大,成为流失主要岗位。

3. 华南地区:公募基金离职率断层,保险未来仍高企

华南地区是四大区域中公募基金离职率最高的区域:2024 年达 17.32%(2023 年 16.05%),预计 2025 年降至 16.71%,珠三角私募机构集聚,公募基金投研人才被挖角现象频繁,部分核心基金经理离职率超 25%;

- 保险行业

持续高位,2023 年 15.00%,2024 年升至 15.83%,预计 2025 年升至 17.02%,健康险、养老险业务扩张带动代理人招聘,但考核压力导致留存困难; - 银行行业

相对平稳,2023-2025 年维持在 10.91%-11.67% 区间,跨境金融岗因业务稀缺性强、薪酬竞争力高,离职率低于普通对公岗; - 信托行业

逐步上升,从 2023 年 10.95% 升至 2024 年 12.54%,预计 2025 年升至 13.13%,受项目规模收缩影响,信托经理职业发展空间收窄,流失率上升。

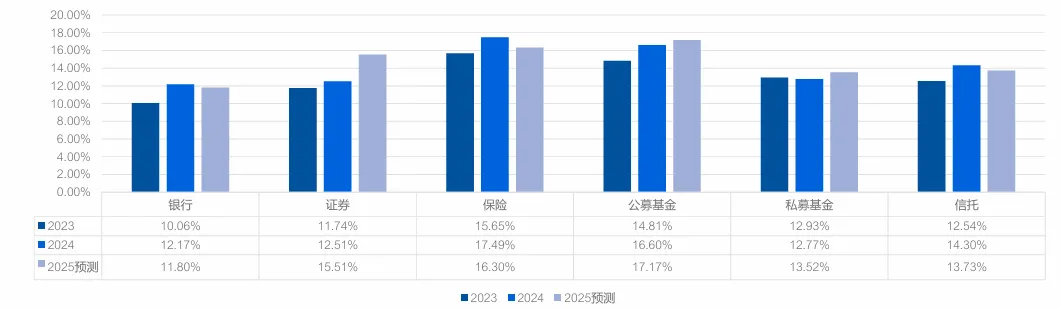

4. 西南地区:保险离职率最高,证券未来压力大

西南地区 2024 年保险行业离职率达 17.49%(2023 年 15.65%),预计 2025 年降至 16.30%,区域保险渗透率提升带动代理人招聘,但基层团队因收入偏低、培训资源不足,流动频繁;

- 公募基金行业

持续上升,2023 年 14.81%,2024 年升至 16.60%,预计 2025 年升至 17.17%,区域内基金公司数量少,核心人才向华东、华南流失明显; - 证券行业

涨幅最显著,从 2023 年 11.74% 升至 2024 年 12.51%,预计 2025 年骤升至 15.51%,投行岗因区域项目资源有限,业绩达标难,成为流失重灾区; - 银行行业

略有优化,2023 年 10.06%,2024 年升至 12.17%,预计 2025 年降至 11.80%,普惠金融岗因政策支持力度大、薪酬稳定性高,留存率相对较好。

二、热门岗位薪酬:投资业务岗领跑,区域梯度差异明显

2024 年金融行业热门岗位薪酬呈现 “投研类岗位溢价显著、区域差距突出” 的特点,华北、华东、华南、西南四大区域的投资业务经理、风险管理经理等岗位薪酬差距达 10%-15%,企业需结合区域业务布局与人才竞争力制定差异化薪酬方案(数据为 2024 年度现金总收入,含基本工资、绩效奖金及专项补贴)。

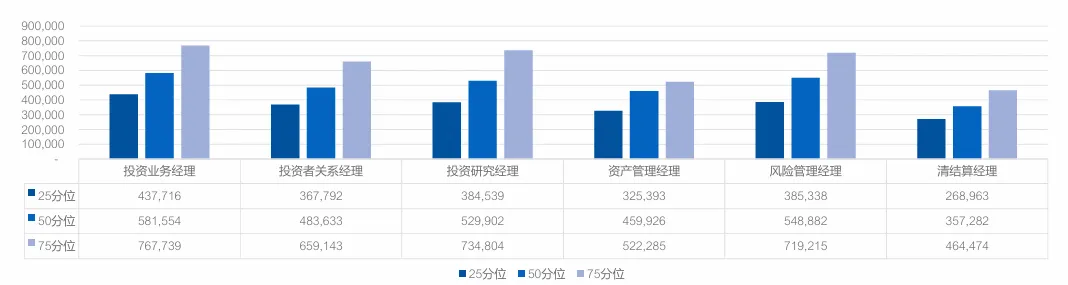

1. 华北地区:投资业务岗居首,清结算岗相对偏低

华北地区热门岗位中,投资业务经理薪酬优势最突出:75 分位薪酬达 767,739 元,50 分位 581,554 元,薪酬带宽(75 分位 - 25 分位)超 33 万元,反映头部券商、基金公司对 “跨市场投资能力” 的高度认可,核心投资岗年薪可达 80 万元以上;

- 风险管理经理、投资研究经理

薪酬紧随其后:风险管理经理 75 分位 719,215 元,投资研究经理 75 分位 734,804 元,因区域金融机构风险防控需求升级,具备量化分析能力的风控人才薪酬溢价显著; - 投资者关系经理、资产管理经理

薪酬居中:投资者关系经理 75 分位 659,143 元,资产管理经理 75 分位 522,285 元,“项目收益分成” 占比超 30%,业绩优秀者薪酬可翻倍; - 清结算经理

薪酬最低,75 分位 464,474 元,25 分位 268,963 元,岗位技术壁垒低、可替代性强,薪酬增长依赖 “年限资历”。

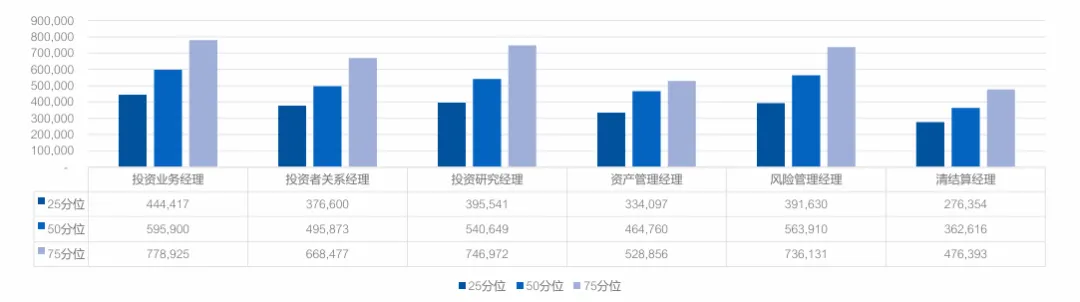

2. 华东地区:全岗位薪酬最高,投资研究岗价值凸显

华东地区因金融机构密集、业务复杂度高,热门岗位薪酬均为四大区域最高:

- 投资业务经理

75 分位薪酬达 778,925 元,50 分位 595,900 元,长三角私募、公募基金集聚,对 “行业深耕 + 资产配置” 能力的付费意愿强,头部机构投资岗年薪超 100 万元; - 投资研究经理

紧随其后,75 分位 746,972 元,50 分位 540,649 元,新能源、半导体等赛道投研人才稀缺,薪酬较传统行业投研岗高 20%-30%; - 风险管理经理、投资者关系经理

薪酬居中:风险管理经理 75 分位 736,131 元,投资者关系经理 75 分位 668,477 元,“合规绩效奖金”“投资者满意度奖励” 成为重要补充收入; - 清结算经理

薪酬相对较低,75 分位 476,393 元,但仍高于华北、西南同岗位,区域经济水平支撑薪酬竞争力。

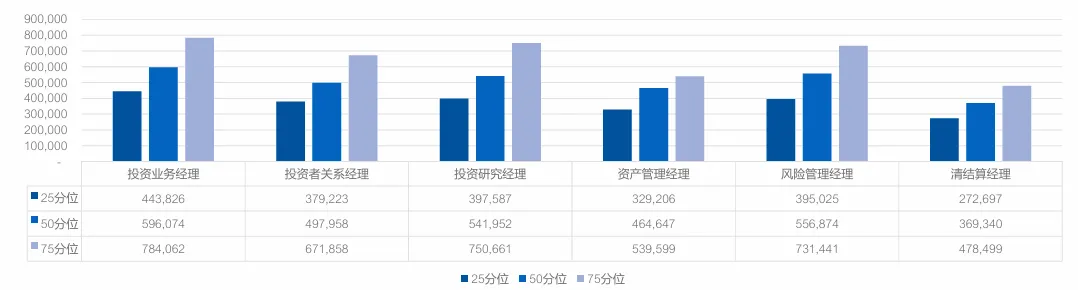

3. 华南地区:投资业务岗断层,风险管理岗潜力大

华南地区热门岗位薪酬呈现 “投资业务岗领跑、风险管理岗崛起” 的特点:

- 投资业务经理

75 分位薪酬达 784,062 元,为四大区域同岗位最高,珠三角跨境投资业务活跃,具备港股、美股投资经验的人才薪酬溢价超 40%; - 风险管理经理

涨幅显著,75 分位 731,441 元,50 分位 556,874 元,区域内中小金融机构风险事件频发,合规风控人才需求激增,薪酬增速超行业平均; - 投资研究经理、资产管理经理

薪酬居中:投资研究经理 75 分位 750,661 元,资产管理经理 75 分位 539,599 元,“产业投资项目分红” 占比高,业绩优秀者薪酬突破百万; - 清结算经理

薪酬最低,75 分位 478,499 元,但 25 分位 272,697 元,薪酬带宽超 20 万元,反映不同机构对岗位精细化管理需求的差异。

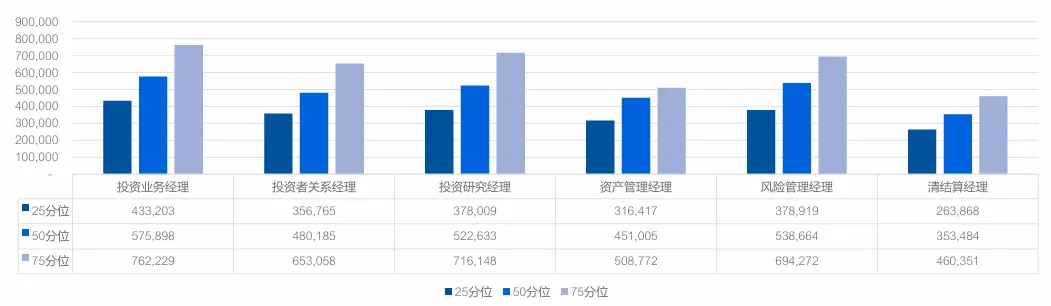

4. 西南地区:薪酬整体偏低,核心岗仍具竞争力

西南地区热门岗位薪酬整体低于东部沿海,但核心业务岗仍保持一定竞争力:

- 投资业务经理

是区域内薪酬最高的岗位,75 分位 762,229 元,50 分位 575,898 元,虽仅为华东同岗位 50 分位水平,但高于区域内其他金融岗位,区域内城商行、券商总部对投资人才重视度高; - 投资研究经理、风险管理经理

薪酬居中:投资研究经理 75 分位 716,148 元,风险管理经理 75 分位 694,272 元,区域内绿色金融、普惠金融项目增多,相关领域投研、风控人才需求上升; - 清结算经理、资产管理经理

薪酬较低:清结算经理 75 分位 460,351 元,资产管理经理 75 分位 508,772 元,但考虑到区域生活成本较低,实际购买力差距缩小,且企业多提供 “住房补贴”“交通补贴” 等非经济性福利。

三、组织效能:信托人均利润最高,证券人事费用率承压

2024 年金融行业组织效能指标(人均营收、人事费用率、每元人工成本收益等)呈现 “子行业差距悬殊” 的特征,不同板块的人力成本投入产出效率差异显著,企业需针对性优化资源配置,提升组织整体效能。

1. 人均营收:信托断层领先,证券相对偏低

- 信托行业

人均年度营业收入达 722.32 万元,为各子行业最高,因信托项目规模大、单项目收入高,头部信托公司人均营收超 1000 万元; - 保险行业

紧随其后,人均营收 463.41 万元,依托代理人团队规模化展业,保费收入贡献显著; - 银行行业

居中,人均营收 296.39 万元,虽业务规模大,但受对公业务长尾客户拖累,人均效率低于信托、保险; - 公募基金、私募基金行业

相对平缓:公募基金 249.65 万元,私募基金 184.35 万元,受市场波动影响,基金规模增长放缓制约营收效率; - 证券行业

最低,人均营收 105.54 万元,经纪业务佣金率下滑、投行项目周期长,导致人均营收落后于其他子行业。

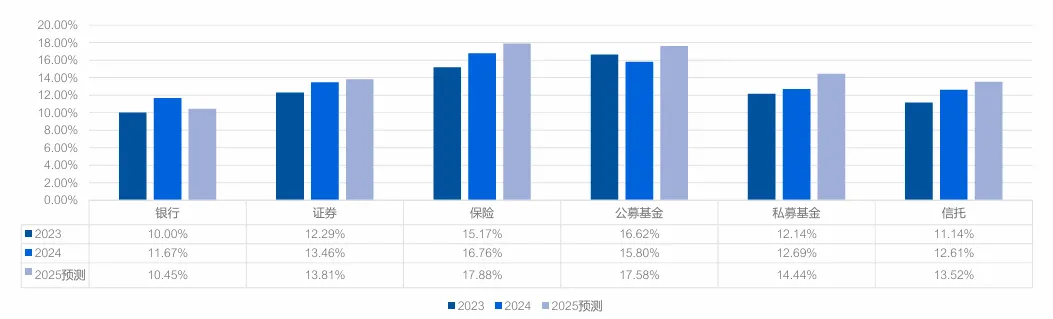

2. 人事费用率:保险最优,证券压力最大

人事费用率(人工成本总额 / 营业收入总额)反映人力成本占营收的比重,是成本管控的核心指标:

- 保险行业

人事费用率仅 4.84%,为行业最低,代理人团队 “底薪 + 提成” 模式下,人力成本与营收强挂钩,成本控制效率最优; - 信托行业

次之,人事费用率 11.10%,虽人均人力成本高达 80.16 万元,但人均营收基数大,成本占比相对较低; - 银行行业

居中,人事费用率 14.36%,庞大的网点人员基数导致人力成本较高,但规模化营收摊薄成本占比; - 私募基金、公募基金行业

压力凸显:私募基金 19.14%,公募基金 23.21%,投研团队高薪占比高,且业绩波动导致营收稳定性不足,成本压力上升; - 证券行业

最高,人事费用率 45.83%,投行、投研岗薪酬溢价显著,且经纪业务营收下滑,人力成本占比居高不下,严重制约利润率。

3. 每元人工成本收益:保险营收效率最高,证券利润效率最低

每元人工成本带来的营业收入 / 利润,直接反映人力成本的投入产出效率:

- 保险行业

每元人工成本带来 20.68 万元营收,为各子行业最高,代理人团队 “轻资产” 展业模式大幅提升营收效率; - 信托行业

利润效率最优,每元人工成本带来 5.74 万元利润,高附加值项目(如家族信托)贡献核心利润,成本收益比突出; - 银行行业

居中:每元人工成本带来 6.96 万元营收、2.26 万元利润,零售业务因客户黏性高、收益率稳定,利润效率高于对公业务; - 私募基金、公募基金行业

收益平缓:私募基金每元人工成本带来 5.23 万元营收、1.95 万元利润,公募基金带来 4.31 万元营收、1.39 万元利润,市场行情波动对收益影响显著; - 证券行业

效率最低,每元人工成本仅带来 2.18 万元营收、0.79 万元利润,高人力成本与低营收效率叠加,利润空间被严重挤压,需通过 “精简非核心岗 + 优化投研激励” 提升效率。

? 如需获取完整报告或定制企业专属薪酬调研服务,请联系我们!? 关注太和顾问,让每一个决策都有据可依。

相关阅读: