线下回归、信任觉醒:孕婴童行业正在发生一场静默革命

2025年CBME孕婴童行业趋势报告首次系统披露了中国母婴消费市场正在发生的结构性转变:线下消费正在以不可忽视的速度“回潮”,而驱动这一趋势的并非价格,而是信任、体验与社交的真实需求。这份报告不仅是一份行业洞察,更是一张清晰的路线图,指引着品牌、渠道与消费者如何在新的市场逻辑下重新连接。

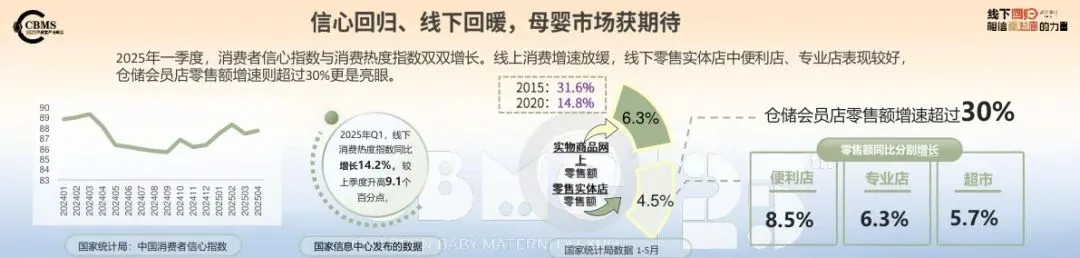

数据显示,72.8%的消费者线上购物意愿低,而60%的妈妈认为线下门店能提供“安全可靠的解决方案”,这一比例远超线上的35%。信任,正在成为母婴消费中最硬的通货,而线下场景凭借其可触摸、可体验、可对话的天然优势,重新赢得了消费者的青睐。阿尔伯特·梅拉比安的研究早已指出,93%的情感与态度信息是通过非语言方式传递的——这一点在母婴消费中尤为明显。

消费者不再满足于“买到”,更要求“买对”、“买得放心”。报告指出,42.6%的消费者依赖面向垂直人群的专业意见,59.3%的消费者在商场停留2小时以上,家庭与朋友社交成为主要目的。母婴店不再只是卖货场,而是逐渐成为社区的育儿社交枢纽和信任中心。这与当下小红书、抖音等平台热议的“附近复苏”、“在地性消费”高度契合,说明年轻人正在重新发现线下的价值。

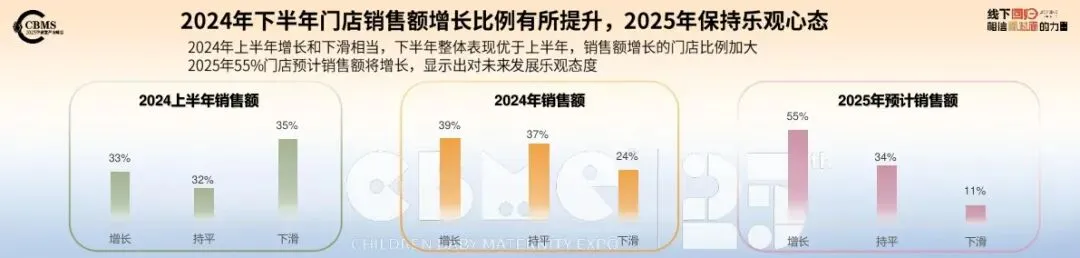

尽管线下回暖明显,但行业内部却并非齐头并进。报告显示,零售商经营状况两极分化显著,30%的门店实现增长,13%却面临下滑;品牌商中增长者占26%,下降者却高达28%。行业红利期已过,粗放增长的时代终结,能力为王的下半场刚刚开始。尤其是在一二线城市,竞争远超预期,54%的门店原计划增加数量,实际仅有23%实现增长,说明盲目扩张的时代已经结束。

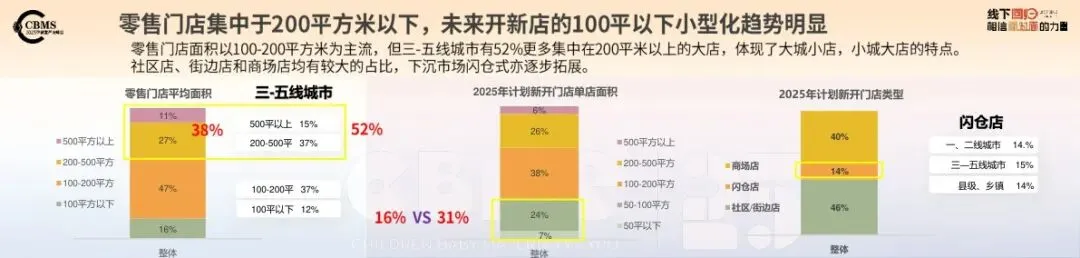

门店形态也在静默演变,“大城小店、小城大店”的格局日益清晰。整体上,100-200平方米门店是主流,但三五线城市有52%门店面积在200平米以上,体现出下沉市场对综合体验空间的需求。而2025年计划新开门店中,50-100平的小型化门店占比达40%,显示社区店、轻量型门店正在成为新趋势。“小即美、近即强”正在成为新开店策略的核心逻辑。

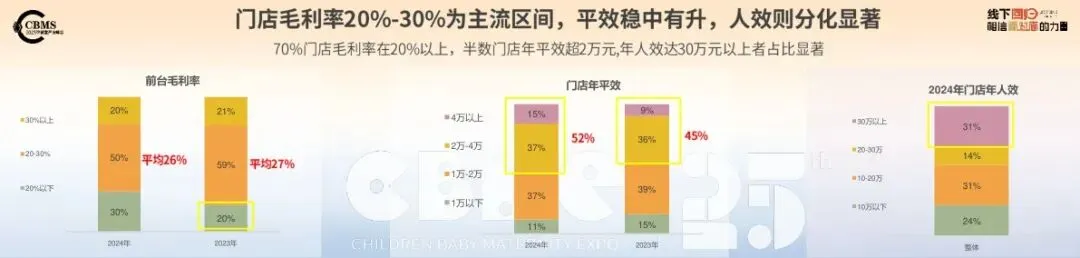

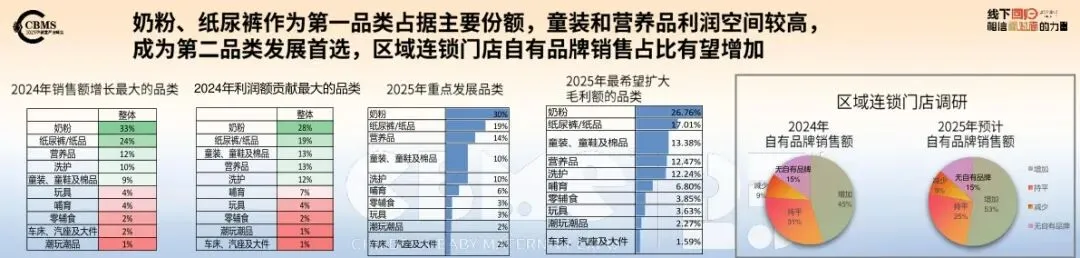

值得欣慰的是,行业对未来仍保持乐观。55%的门店预计2025年销售额将增长,70%的门店毛利率保持在20%以上,半数门店年平效超2万元。活下去已不是问题,如何活得更好才是关键议题。奶粉、纸尿裤作为核心品类仍占主导,但童装、营养品因其更高利润空间,正成为第二品类发展首选,区域连锁门店自有品牌销售占比也有望提升。

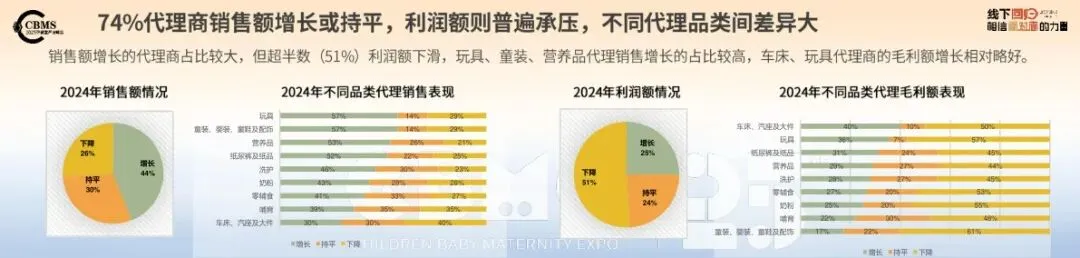

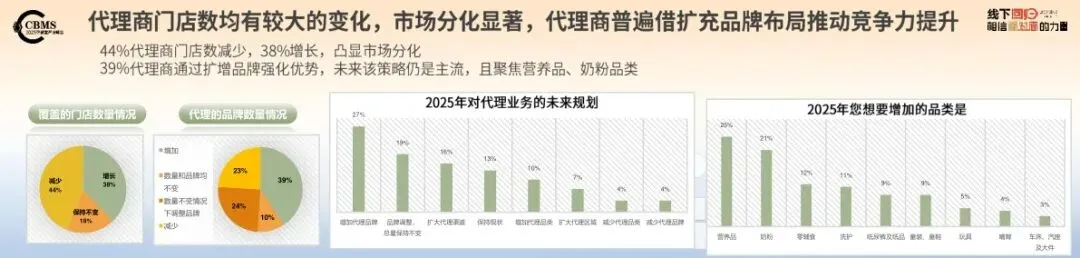

然而报告也揭示出一个严峻现实:零售商、代理商、品牌商三者之间存在显著的“认知错位”。在选择合作伙伴时,品牌商最看重“回款速度”和“经营规模”,而零售商和代理商最看重的是“团队能力”和“控价控货能力”。渠道最需要的“市场价格管控”支持,品牌商却未将其列入前五——这种供需错位,已成为制约效率提升的最大隐形成本。

更令人警惕的是,仅有36%的零售商完全了解品牌2025年战略,代理商略高为43%,但仍不足半数。战略不同频、信息不透明,导致资源错配与协作内耗,在效率决胜的当下,这几乎是致命的软肋。

会员运营的重要性在此次报告中尤为突出。忠诚会员虽只占11%,却贡献了51%的销售额,但消费会员流失率仍高达66%。深耕超级用户、减少会员流失,已成为门店生存的生命线。而社群团购、即时零售不仅是核心营销渠道,也是最有效的拉新方式,尤其在县级市场,线下活动仍占据重要地位。

这场静默的零售革命,其核心并非模式的颠覆,而是价值的回归。它重新审视了人与货、场与信任、线上与线下的关系,拒绝被效率和算法完全主导,而是强调温度、专业与确定性。孕婴童行业作为消费风向标,其走向也预示着更多消费领域的未来。

CBME在报告最后提出的建议值得全行业参考:零售商需打造“五感信任场”,代理商应转型服务商,品牌商则需提升产品与控货能力。唯有打破信息孤岛,构建“铁三角”联盟,才能在信任觉醒的时代赢得新一轮增长。线下不是回归,而是重生;信任不是概念,而是最强大的商业壁垒。

报告原文

往期推荐

获取报告

欢迎加微信:sungonow

本文内容为星夜社群通过公开合法渠道搜集、整理及分享,版权归属原创发布机构。报告内容疑问请直接联系发布机构。若视频、图文、文字涉及版权问题,请立即联系星星(sungonow)删除,本平台无任何商业用途!

点击下面“阅读原文”,加入知识星球会员吧!

点击下面“阅读原文”,加入知识星球会员吧!