作为影响婴幼儿生活成长舒适度的重要单品,同时也是母婴市场的重要品类,小小一片尿裤,一端承载了千家万户对孩子的疼爱,一端承载着大批企业的发展开拓,蕴藏着巨大的市场空间。

近日,京东零售母婴采销部联合京东C2M智造平台、京东零售云联合推出《京东婴童尿裤行业趋势洞察》,报告显示:90/95后新生代父母成为育儿主力军,学习、交流、成长型新妈妈引领新的育儿与消费潮流;婴童尿裤品牌竞争加剧,国货玩家强势崛起,市场丰富度提升;线上渠道销售占比逐年提升,线上综合电商成为婴童尿裤最大销售阵地,京东品质保障让育儿更安心。

面对中国婴童尿裤市场的发展新趋势,品牌企业应当如何发力布局,聚焦哪些方面的产品研发,又该在哪些赛道争取突破呢?

90/95后个性化育儿世代到来

“学习、交流、成长型”宝妈引领消费新趋势

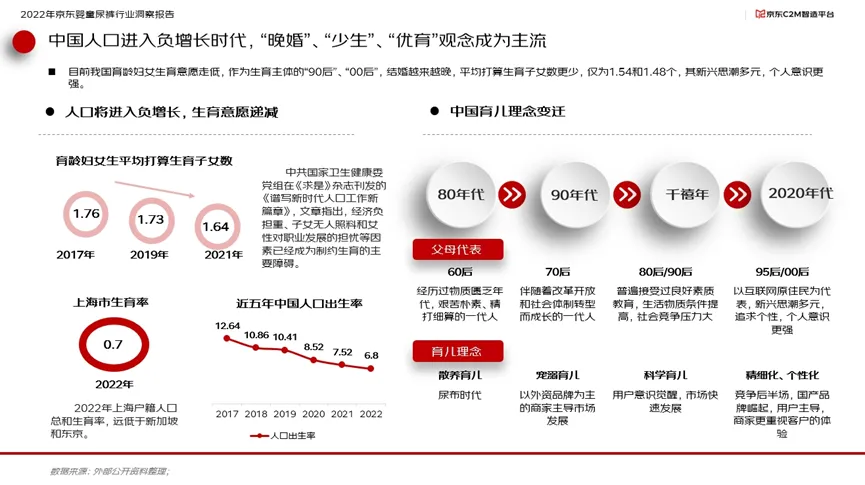

报告显示,目前我国育龄妇女生育意愿走低,作为生育主体的“90后”、“00后”们结婚越来越晚,平均打算生育子女数更少,仅为1.54和1.48个,“晚婚”、“少生”、“优育”观念成为主流。与过去“散养”的育儿理念不同,年轻一代父母更加注重“个性化”养娃。

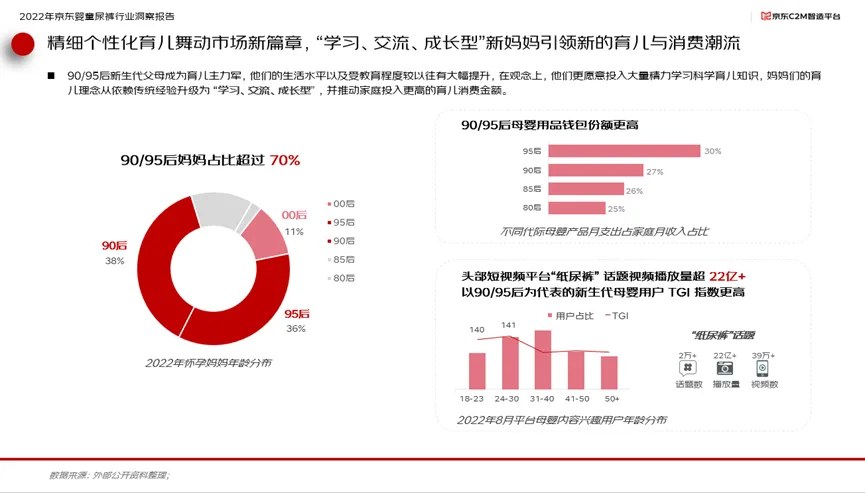

随着90/95后新生代父母成为育儿主力军,他们的生活水平以及受教育程度较以往有大幅提升,在观念上,他们更愿意投入大量精力学习科学育儿知识,妈妈们的育儿理念从依赖传统经验升级为“学习、交流、成长型”,并推动家庭投入更高的育儿消费金额。这些个性化的育儿方式也激活了市场新篇章,95后父母在母婴用品的月支出占到了家庭月收入的30%。

国货强势崛起

多元需求加速供给端创新

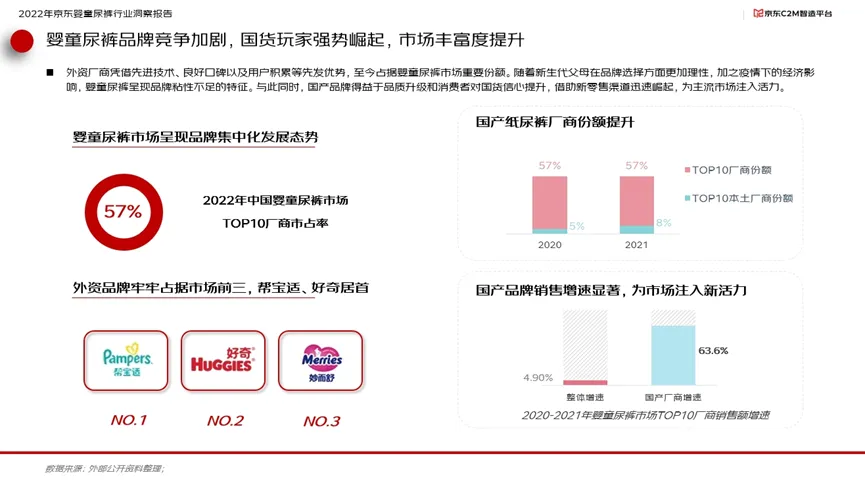

面对市场空间的变化,国内婴童尿裤品牌竞争加剧。其中外资厂商凭借先进技术、良好口碑以及用户积累等先发优势,至今占据婴童尿裤市场重要份额。一方面,随着新生代父母在品牌选择方面更加理性,加之疫情下的经济影响,婴童尿裤也呈现出品牌粘性不足的特征。与此同时,得益于品质升级和消费者对国货信心的提升,国货品牌借助新零售渠道迅速崛起,为主流市场注入活力。报告显示,本土头部厂商份额从2020年的5%迅速提升至2021年的8%,而国产厂商销售额年增速则达到63.6%,远超行业整体增速的4.9%。

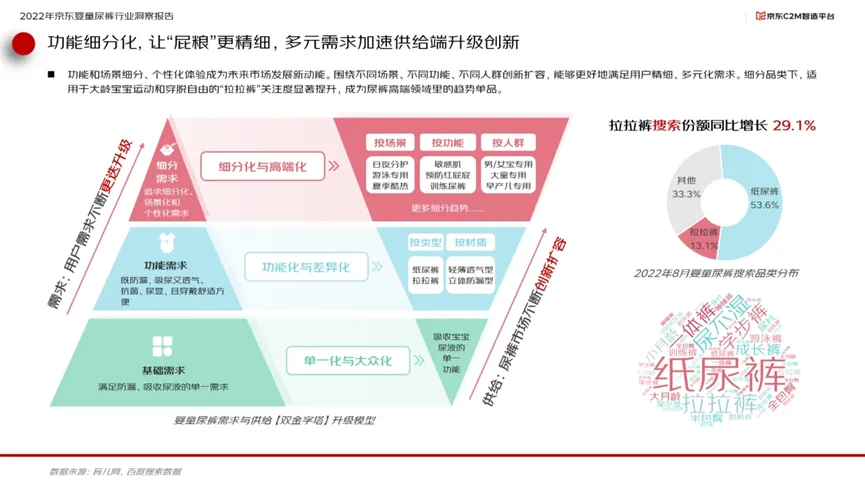

在产品细分赛道方面,功能和场景细分、个性化体验成为未来市场发展新动能。围绕不同场景、不同功能、不同人群创新扩容,能够更好地满足用户精细、多元化的需求。细分品类下,适用于大龄宝宝运动和穿脱自由的“拉拉裤”关注度显著提升,成为高端尿裤领域里的趋势单品。报告显示,2022年8月,“拉拉裤”关键词搜索份额同比提升29.1%。让“屁粮"更精细,多元需求加速供给端升级创新。

线上综合电商成最大销售阵地

京东三大优势让育儿更安心

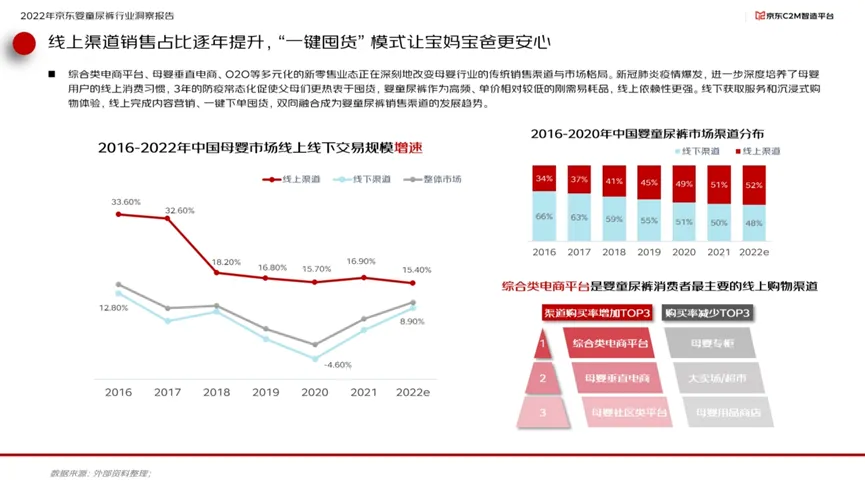

在销售渠道方面,报告指出,综合类电商平台、母婴垂直电商、O2O等多元化的新零售业态正在深刻地改变母婴行业的传统销售渠道与市场格局。新冠肺炎疫情爆发,进一步深度培养了母婴用户的线上消费习惯,3年的防疫常态化促使父母们更热衷于囤货,婴童尿裤作为高频、单价相对较低的刚需易耗品,线上依赖性更强。线下获取服务和沉浸式购物体验,线上完成内容营销、一键下单囤货,双向融合成为婴童尿裤销售渠道的发展趋势。

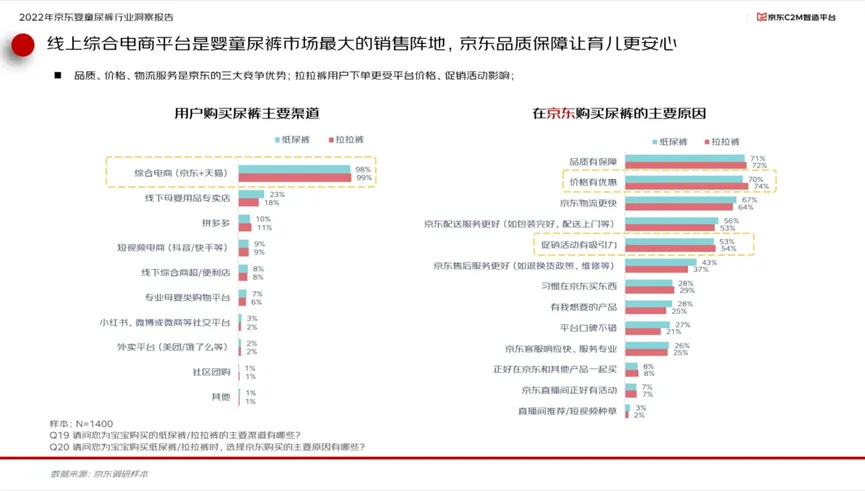

报告显示,2022年中国婴童尿裤市场渠道分布上,线上渠道占比已经超过线下渠道达到52%,而以京东为代表的综合类电商是婴童尿裤消费者最主要的线上购物渠道。

具体到线上综合电商平台,京东凭借品质、价格、物流服务三大竞争优势,成为育儿产品的安心之选。而京东平台大数据显示,拉拉裤用户下单更受平台价格、促销活动影响。

私域正在成为实体母婴商家增长新引擎

京东零售云助力Beaba碧芭宝贝用户、销量双增长

育儿方式变革的新形式,给母婴市场提出了更新更高的要求。伴随着政策鼓励支持,国产品牌不断加大研发投入,产品品质、性能和价值不断提升,消费者对国产品牌的接受度越来越高;与此同时随着互联网及线上购物的普及渗透,线上多元化的零售业态正深刻影响并改变着消费者的购物习惯。

在私域经济的推动下,会员消费正在成为母婴商家增长关键,以母婴品牌Beaba碧芭宝贝为例,从2022年开始与京东零售云合作布局私域,通过京东零售云Quick 客户运营平台,结合加粉利益点等优化策略,京东零售云助力Beaba碧芭宝贝提升有效客户触达效率及加粉成功率,整体粉丝私域转化率提升至6%,单日最高提升至16%。同时通过商羚运营团队的1V1沟通服务,制定专属运营方案,并运用社群运营、会员营销、爆款联合打造等方式,在2022年Q4季度助力Beaba碧芭宝贝私域GMV环比提升346%。

未来,京东零售云将继续以“咨询+技术+运营” 全栈式服务为品牌商、渠道商创造可持续的商业价值,推动行业降本增效,促进行业高质量发展。

精彩内容推荐