在上一篇研究中俄罗斯汽车行业研究(一):总体形势与发展趋势,我们分析了俄罗斯汽车行业的总体形势与发展路径 。本篇作为系列之二,将聚焦于乘用车市场的内部结构与关键消费趋势 。我们将深入探讨市场容量、消费者画像、购车偏好(如车身类型、品牌倾向) ,以及在制裁和高价环境下,中国品牌、本土品牌、二手车与灰色进口所扮演的角色 ,并对未来的中短期消费趋势做出展望 。

★ 目录 ★

01 | 市场容量与增长路径 |

02 | 消费者画像与购车偏好 |

03 | 中国品牌与本土品牌的竞争与替代关系 |

04 | 二手车市场与灰色进口的作用 |

05 | 中短期消费趋势展望 |

01、市场容量与增长路径

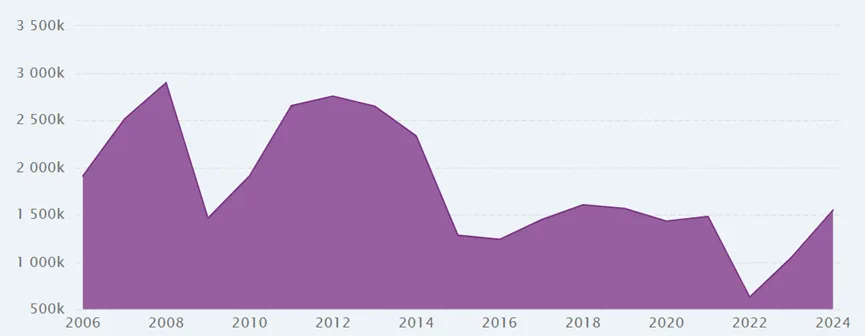

从长期看,俄罗斯乘用车市场在2010年代曾是欧洲重要的大型市场,OICA/CEIC数据显示,2005–2024年俄罗斯新乘用车年均销量约180万辆,2008年高点接近 290万辆,而2022年跌至历史最低的62.99万辆。2015–2019年期间,市场大体维持在150–190万辆区间,是一个相对成熟但中速增长的市场;2020–2021年在疫情和经济波动影响下略有回落,但仍超过140万辆。2022年受俄乌冲突、西方车企大规模退出和供应链中断影响,乘用车销量骤降到62.99万辆,仅为2008年峰值的约1/4。之后在进口渠道恢复和中国品牌迅速填补空缺的推动下,2023年销量恢复到约106万辆,同比增加69%。2024年是“报复性恢复”一年,工业和贸易部及AUTOSTAT数据显示,全年新乘用车销量约155–157万辆,同比再增约47–48%,已经接近疫情前水平,但尚未回到2010年代的高位。

2006-2024年俄罗斯乘用车销量

来源:International Organization of Motor Vehicle Manufacturers

进入2025年,随着利率偏高、购车成本攀升以及报复性需求释放告一段落,市场重回下行轨道:TeDo预期2025年全年销量将回落到约120–150万辆左右,较2024年下降约10–15%。

俄罗斯乘用车市场销量预测(不包括LCV*),2018–2029年,(单位:百万辆)

来源:Avtostat,公开来源,TeDo分析

从10年路径看,俄罗斯乘用车市场已经从“稳定大盘—疫情小幅波动—制裁冲击骤降—短期修复”进入“高价低量”的新阶段,销量中枢明显下移。

02、消费者画像与购车偏好

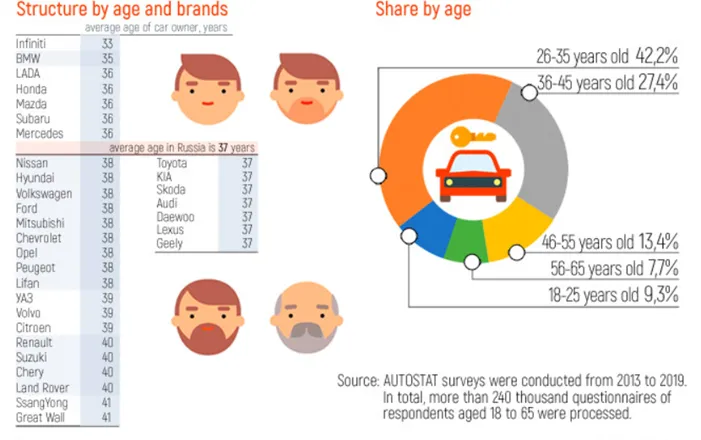

车主结构

AUTOSTAT的问卷研究表明,俄罗斯乘用车车主的平均年龄约为37岁,整体车队的平均车龄则高达15.2年,其中本土品牌车辆平均车龄约18.5年,反映出大量消费者长期持有、延迟换车的行为特征。收入水平有限、宏观不确定性偏高,使得购车时价格敏感度极强。

俄罗斯汽车车主年龄结构与品牌分布

来源:AUTOSTAT

AUTOSTAT测算显示,2014 年新车加权平均价格约为100万卢布,而到2024年前8个月已升至约310万卢布,10年间上涨3.1倍;2023年平均价格约296万卢布,同比再涨24%,2024年进一步升至312万卢布;2025年前10个月的均价已突破323万卢布,10月单月约343万卢布,较2021年水平上涨约60%。

在新车价格快速抬升、贷款利率走高的背景下,越来越多家庭转而购买年限较长的二手车或延长现有车辆使用年限,学者将这种现象形容为“俄罗斯车市正在变得更像苏联时期或古巴”,即新车销量下滑、车龄结构老化。

车身类型

在车身类型偏好上,SUV和跨界车已成为绝对主流。研究机构数据表明,2024年SUV/跨界车约占俄罗斯轻型汽车销量的近半;AUTOSTAT的月度数据进一步显示,到2025年8月,SUV在当月新乘用车销量中的占比已创纪录地达到72.7%。相应地,传统三厢轿车和两厢车的占比持续下降,AUTOSTAT统计的2023年市场结构中,轿车占比约19%,较上一年下降6个百分点,两厢车占比约11%,也略有下滑。

燃料结构

在燃料结构上,汽油车仍然绝对占主导,2023年新车中汽油车占比高达93.7%,柴油车份额从6.6%减半至2.8%;混合动力和纯电动车份额虽然基数很小,但分别从1.1%和0.5%提升至2.1%和1.3%,且在2023–2024年间高增速延续。

品牌结构

在品牌偏好上,欧美、日、韩品牌撤离后,消费者在“价格可负担的中国品牌”和“相对廉价的本土LADA/GAZ/UAZ”等之间重新选择。对于预算有限的家庭,LADA仍是主力选择,而中高收入群体越来越倾向拥有配置丰富、外观更新的中国SUV,例如Chery、Haval、Geely等,对传统欧洲品牌的忠诚度则受到车型供应减少和价格飙升的双重削弱。

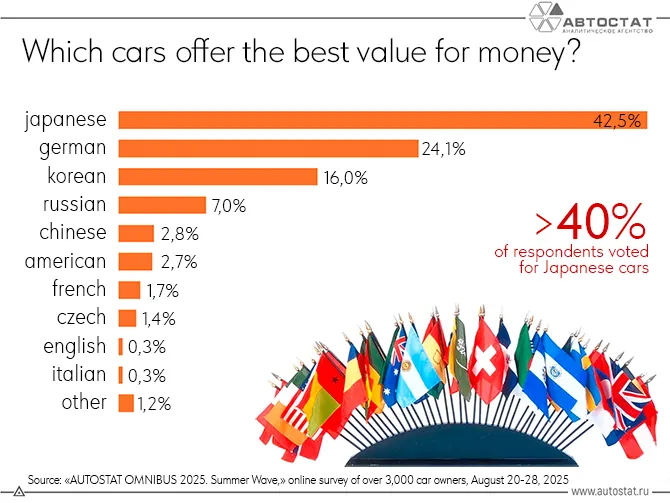

在购车与用车决策中,俄罗斯消费者普遍将价格、品质和可靠性视为最关键的指标。AUTOSTAT于2025年8月对逾3000名车主开展的在线问卷显示,在“最具性价比、品质最好、最可靠的汽车”这一综合评价上,日本品牌以42.5%的得票率遥遥领先,体现出其在可靠性与耐用性方面长期积累的口碑;德国品牌以24.1%位居第二,更被视为兼具质量与驾驶感受的选择;韩国品牌获得16%支持率,凭借相对合理的价格与配置被认为是折中之选。本土俄罗斯品牌虽然在价格上具有优势,但在综合认知上仅获7%的票数,而中国品牌的支持率为2.8%,略高于美国品牌的2.7%,说明在许多俄罗斯消费者心中,中国车在可靠性和品质形象方面仍处于“追赶者”位置。这一调查结果揭示了当前俄罗斯消费者对不同来源品牌的心理分层,为理解其购车偏好提供了重要参考。

俄罗斯消费者评选出的最佳汽车

来源:AUTOSTAT

03、中国品牌与本土品牌的

竞争与替代关系

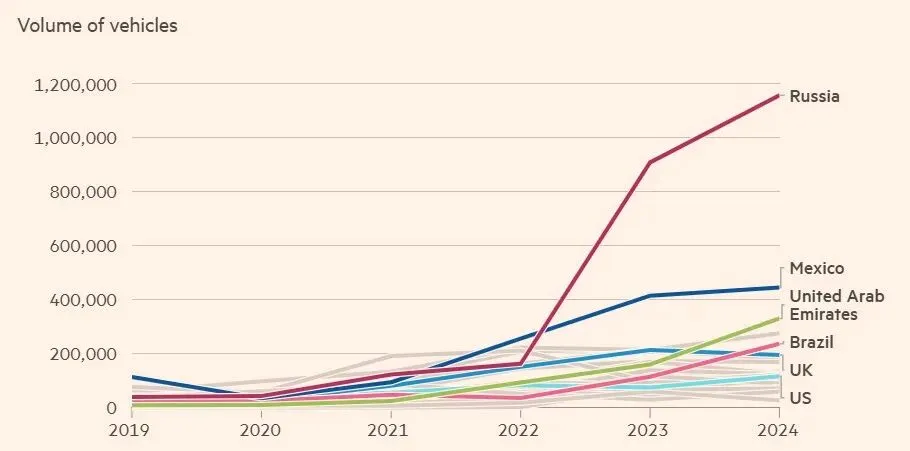

在2022年以前,俄罗斯新车市场长期由欧洲、韩国和日本品牌主导,其市场份额一度接近70%。俄乌冲突和制裁爆发后,上述车企大多停产或退出,留下巨大的市场空缺。AUTOSTAT、金融时报和Business Insider等多方统计表明,中国品牌在2023年快速填补缺口,市场份额从2021年的个位数跃升至2023年的约50%,2024年进一步升至57–63%左右,俄罗斯也在2024年成为中国汽车最大的海外出口目的地之一,当年自中国进口车辆接近85–100万辆。

中国对各国汽车出口量

来源:China Passenger Car Association

这些车辆主要以Chery、Geely、Great Wall(Haval)、Changan、Omoda/Jaecoo、Exeed等品牌为主,产品以SUV、跨界车和中高配置车型为主力,价格集中在200–400万卢布区间,明显高于传统LADA但又低于仍通过灰色渠道进入的德系、日系高端车。

本土企业方面,Avtovaz(LADA)仍是销量龙头。2024年该公司销量约43.6万辆,市占率约28%,较2022年大幅恢复,但与制裁前20%出头、市占高度分散的局面相比,如今已是为数不多的大型本土整车厂之一。GAZ、UAZ、KAMAZ等主要活跃在轻客和商用车领域,在乘用车中的权重相对有限。TeDo与AUTOSTAT的综合分析认为,2023年本土品牌(LADA、UAZ等)在乘用车市场中的份额约为34%,进口新车占比56%,俄境内外资工厂生产的车型仅剩约10%,且份额还在缩小。从竞争关系上看,中国品牌在中高端燃油SUV和新兴混合动力、纯电细分市场对西方品牌形成替代,而在入门级三厢车和简单越野车领域则与LADA/UAZ等本土品牌形成价格带相对错位的共存。俄政府通过提高进口车“再循环费”(实际类似关税)来抑制低价整车涌入,鼓励中国车企在俄本地设厂或与Moskvich、KAMAZ等合作CKD组装,以兼顾就业和产业自主性。

总体而言,中国品牌已经从“补充供给者”转变为俄罗斯乘用车市场的结构性主导力量,本土车企更多扮演量价较低的“安全兜底”角色。

2024年俄罗斯乘用车销量领先品牌

来源:Avtostat,Interfax,公开来源,TeDo分析

04、二手车市场与灰色进口的作用

在高价与制裁双重压力下,二手车和灰色进口成为支撑俄罗斯汽车消费的重要渠道。AUTOSTAT数据指出,仅2023年前8个月俄罗斯就进口了约30.3万辆二手车,其中超过一半来自日本;同期新车销量约60.7万辆,说明二手进口规模已接近当期新车销量的一半。日本向俄罗斯出口的二手车在2022–2024年都维持在20–22万辆量级,主要车型包括丰田Land Cruiser、普拉多、RAV4、日产X-Trail等高残值SUV和混动车型。另一家独立媒体统计称,2025年1–7月俄罗斯进口二手车约22.9万辆,同比增长6.5%,其中来自日本的占比约46%,韩国约22%,且车辆平均车龄进一步上升,10年以上车龄车辆占比显著提高。

图片来源于网络,如有侵权请联系删除

除了传统二手车,灰色进口渠道也为新车供应提供重要补充。从2022年起,俄罗斯允许通过第三国经销商和贸易公司引进未获官方授权的欧洲、日本和中国新车,这一政策使得包括Zeekr、Li Auto等新能源汽车品牌得以“非官方”进入市场,并迅速占领细分领域。

AUTOSTAT估计,2024年俄罗斯共进口乘用车逾130万辆,其中92.5万辆为进口新车,比2023年增长31%,说明进口渠道在修复供给方面发挥了决定性作用。

然而,灰色进口也带来了产品质量和售后服务不足、认证合规风险上升等问题。为平衡进口与本地生产,俄政府自2024年起多次上调“报废车费/再循环费”,对高端进口车征收更高税费,并计划2025–2026年继续提高,市场人士普遍认为这将推高终端售价,进一步抑制新车需求,促使消费者更多转向价格较低、车龄更长的二手车。

05、中短期消费趋势展望

综合上述数据和机构预测,未来3–5年俄罗斯乘用车消费极大概率将处于“高价、低量、结构分化”的状态。

图片来源于网络,如有侵权请联系删除

01

价格方面/REGARDING PRICE

AUTOSTAT和多家媒体的测算表明,2020–2025年间新车加权平均价格几乎翻倍,而2014–2024的10年间上涨超过三倍,这一速度明显高于居民收入和整体CPI的增速。与此同时,为控制通胀和资本外流,俄罗斯央行在2023–2025年保持相对较高的政策利率,汽车贷款利率随之抬升,逾期率创新高,车企和经销商反映“贷款购车客户明显变少”。在再循环费和增值税上调预期下,消费者产生“恐慌性提前购车”,2024年出现一波集中购车潮,但进入2025年后,AEB和Avtovaz均判断市场将再度萎缩20–25%,并可能在2026年跌至“接近临界低位”。

02

消费结构/CONSUMPTION STRUCTURE

高价环境与信用约束正在推动“新车两极化、车龄进一步拉长”。一端是少数高收入人群仍然购买配置较高的中国SUV、跨界车和混合动力车型,甚至通过平行进口获取高端德系、日系车辆;另一端则是大量家庭转向10年以上车龄的二手车或继续保留现有车辆,使得车队平均车龄已超过15年,并有进一步上升的趋势。从细分市场看,SUV和跨界车的偏好长期难以逆转,预计在总体销量波动的情况下,其在新车销量结构中的占比仍将保持高位甚至继续上升;燃料结构则以汽油车为主,混合动力和纯电动在政策鼓励和中国品牌推动下会继续增长,但受充电基础设施和整车价格约束,中短期内占比仍将维持在个位数。

03

消费行为/ CONSUMPTION BEHAVIOUR

从时间维度看,“延迟换车、一次性大额支出”将成为常态。高利率抑制分期购车,家庭往往在车辆实在无法使用或预期价格即将大涨前,才通过一次性支付或短期贷款购车,这也解释了2024年在再循环费上调前出现的抢购潮。对于计划进入或扩张俄罗斯市场的车企而言,这意味着中短期总需求空间有限,但细分市场机会仍然可观:如价格200–300万卢布区间的紧凑型SUV、油耗较低的混动或小排量汽油车,以及面向老旧车更新需求的低配入门车型。未来3–5年,除非外部制裁环境明显缓和、实际收入和信贷条件显著改善,否则俄罗斯乘用车市场大概率将维持“低速震荡—结构重塑”的格局,而非回到2010年代的高增长时代。

图片来源于网络,如有侵权请联系删除

信息来源:

《Russia Motor Vehicle Sales: Passenger Cars》https://www.ceicdata.com/en/indicator/russia/motor-vehicle-sales-passenger-cars

https://data.tedo.ru/publications/TeDo-auto-report-06-2025-zh.pdf

《Structural Crisis of the Russian Automotive Industry》https://ridl.io/structural-crisis-of-the-russian-automotive-industry/

《SUV segment share in the Russian market sets new record》https://eng.autostat.ru/news/26800/

《Russians named the best cars based on price, quality, and reliability》https://eng.autostat.ru/news/26798/

《Russia imposes fees to stem flood of low-cost Chinese cars》https://www.ft.com/content/48cb143e-03ce-4e23-bc6a-7e47d673f1d8

《Russia goes retro: New car sales in the country continue to fall》https://theins.ru/en/economics/284903

《In 2024, more than 1.3 million passenger cars were imported into Russia | AUTOSTAT》https://eng.autostat.ru/news/25830/

《Russia's car market faces weak 2026 as scrappage fees push prices up | Daily Sabah》https://www.dailysabah.com/business/defense/military-aid-to-ukraine-dwindles-as-europe-struggles-to-fill-us-gap

END

最新汇率(12.17)

俄罗斯央行外汇官方牌价

1人民币=11.2567卢布1美元=79.4302卢布

1欧元=93.8054卢布

中国银联汇率

1卢布=0.0898人民币1美元=7.0603人民币

1欧元=8.3091人民币

关于我们

关注我们,获取更多俄罗斯资讯!