汽车行业-智能驾驶之线控底盘研究

投资与产业判断

- 线控底盘(X-by-wire)已成为高阶智能驾驶的“必选执行层”,2025年进入加速落地窗口:线控制动(EHB)前装渗透率已达55–60%(2024A/2024H1),主动悬架渗透率约4%+,线控转向(SBW)迈入量产元年(<1%渗透,国内首搭蔚来ET9),随L3商用与强标落地,2026年起执行端有望批量应用。

- 中长期空间明确但存在测算分歧:到2030年智能底盘总规模测算区间约1078.6亿–1267亿元;SBW市场空间存在显著差异(约229亿/300亿+/350亿),核心取决于法规进度、L3/L4渗透与ASP曲线。

- 优先关注“有量有新”的制动龙头与“有定点”的转向龙头。

耐世特(1316.HK):全球转向系统龙头,已获6笔SBW(含RWS/RWA)定点,2024年开始向蔚来ET9供货,亚太订单占比上升。重点受益SBW加速上车与底盘域控协同。

- 伯特利(603596.SH):国产线控制动突围标杆,EHB One-Box量产、EMB加速研发,2024出货70–90万套、2025规划显著提升。

- 浙江世宝(1057.HK/AH):EPS基础扎实,预计2026年实现SBW量产,受益国产替代与结构升级,估值具备性价比。

- 亚太股份(002284.SZ):线控制动量产,线控底盘模块尚未量产,处于导入期;随强标推进与客户落地具备改善弹性。

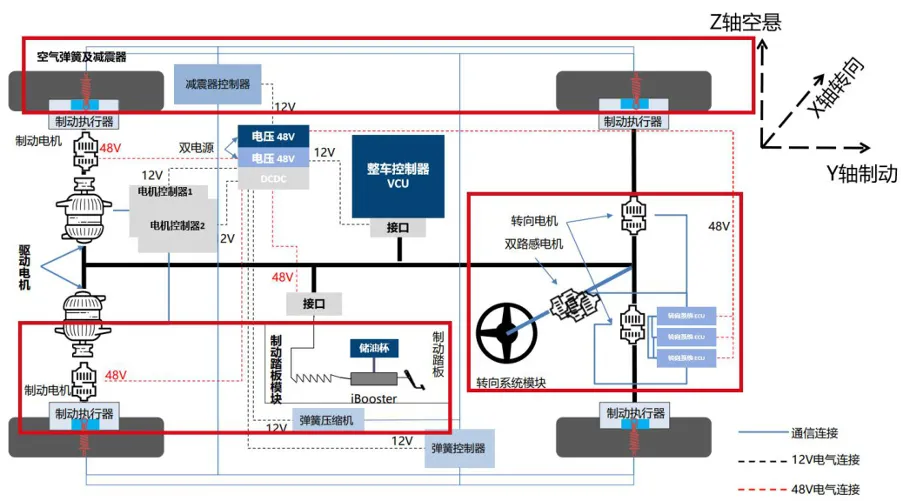

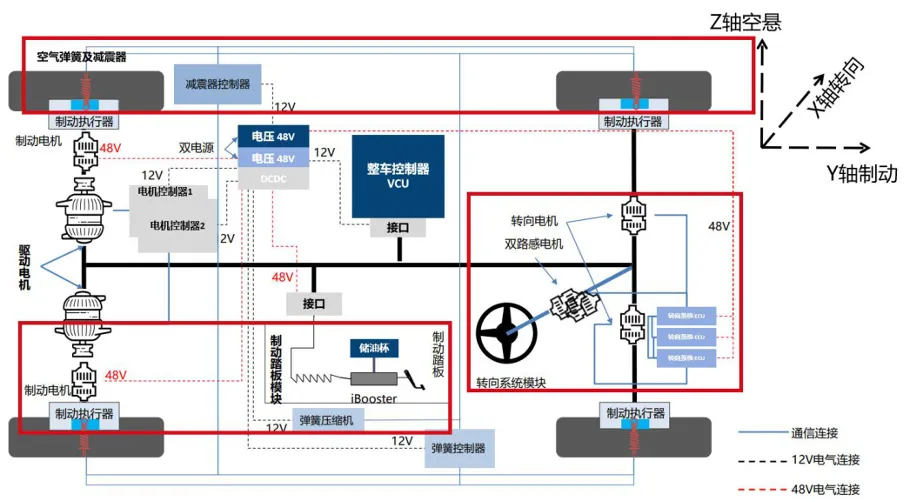

1.线控底盘定义、三轴协同与架构要点

定义与核心:线控底盘以电信号替代机械/液压联结,实现底盘精确控制与“人机解耦”,由五大系统构成:线控驱动、线控制动、线控转向、线控换挡、线控悬架。该架构为自动驾驶执行层的“基石”,支撑高阶智驾的快速响应与精确控制。

三轴六自由度协同:按自由度划分,X(线控制动)/Y(线控转向)/Z(线控悬架)三轴协同控制,最终走向三轴融合与底盘域控集中化,提升主动安全与动态姿态控制能力。域控制器角色:底盘域控制器作为整车“小脑”,管理制动、转向、行驶系统、空气悬挂与多类传感器,随EE架构集中与软件定义汽车趋势,底盘域控推动系统集成与线控底盘集成化。国内主要厂商已从单区域执行向域控集成转型。优势——快速响应、精确控制、软硬件解耦:电信号取代机械能量传递,指令响应更快,能耗损失更低;多传感器与电磁执行协同提升控制精度;取消大量机械/液压连接,利于OTA、模块化与缩短开发周期。整车可减重约15%,释放前舱与电池布局空间,提升续航与驾乘体验。2.政策与标准进展

法规松绑(SBW):2021年GB 17675-2021修订删除“不得装用全动力转向机构”,允许方向盘与转向车轮之间功能性链接(信号/能量传输),自2022年起实施,为SBW上车开闸。2025年:满足L3+智能驾驶,关键零部件(传感器/控制器/电机/减速机构)具备自主设计并进入小批量试装,渗透率目标5%、成本≤4000元;2030年:满足L4+智能驾驶,全速域应用,渗透率目标30%。(与市场测算形成验证闭环)线控制动强标(EMB):GB21670—2025《乘用车制动系统技术要求及试验方法》自2026-01-01实施,为EMB量产应用提供合规框架;EHB→EMB为技术演进方向,EMB更契合L3/L4对冗余与响应的要求。《制造业可靠性提升实施意见》(2023):将线控转向、线控制动列为重点,推动可靠性提升与产业化落地。《车路云一体化应用试点》(2024):限定区域规模化示范(智慧乘用车/城市物流/低速无人车),驱动线控底盘系统规模化应用。3.技术演进与系统现状(X/Y/Z)

路径:传统液压→EHB(Two/One-Box)→EMB(取消液压);EHB为当前主流,One-Box集成度/成本占优,EMB为方向且受强标推动量产。2024年中国乘用车EHB搭载率55–56%(全年/上半年),新能源车EHB搭载率**>83%**。竞争格局:2024年CR3约84%(博世、弗迪动力、伯特利),本土厂商通过EMB等新技术寻求突破,国产替代提速。路径:机械/HPS→EPS(C/P/DP/R)→冗余转向(RSS)→SBW(机械解耦);EPS渗透率常年约99%,内部结构从C/P向DP/R升级,R-EPS响应与效率更优,适配中大型车与新能源需求。现状:SBW处导入期,2025年国内量产元年(蔚来ET9上车),渗透率**<1%;海外捷太格特已在丰田bZ4X/雷克萨斯RZ搭载,采埃孚向蔚来ET9供货;耐世特SBW在手订单6个**(含RWS/RWA)。路径:空气弹簧+CDC→全主动悬架(电机直驱),与道路预瞄协同;2024年渗透率>4%且加速,价格持续下探、AI算法融合提升姿态与舒适/操控上限。4.市场空间与渗透

智能底盘总规模:2025E约570.5亿元,2030E约1078.6亿元(线控制动257.5亿、线控转向229.1亿、主动悬架592.0亿),对应2024–2030年CAGR约24.5%。渗透率:2024A56%→2030E 70%;EMB占比:2025E 1%→2030E 40%;EHB ASP自1700元降至1287元,EMB ASP自2500元降至1681元(降本与规模化驱动)。谨慎测算:229.1亿元(2030E)(对应30%渗透、ASP 3000元)。主机厂导入加速情形:约350亿元(2030E);全球约800亿元。差异原因:法规/强标实际落地节奏、SBW适配车型与去方向盘设计普及度、R-EPS与冗余EPS中间态替代速度、ASP曲线与降本路径、域控协同带来的系统级价值量提升。以上因素在不同模型中的权重导致显著差异。5.竞争格局与产业链(Tier1与国产替代)

头部格局(EPS/SBW):EPS全球集中度高,博世华域、采埃孚、耐世特、博世、NSK等占据主导;SBW头部外资提前量产或定点,本土厂商差距缩小、加速追赶。SBW系统与上游核心部件代表:系统方案(博世、采埃孚、捷太格特、舍弗勒、万都、耐世特、浙江世宝、拓普、伯特利、同驭、拿森等);上游ECU、电机、传感器、齿条/丝杠等多家布局。具备EPS量产经验与供应链优势的本土厂商更可能在SBW表现更好。底盘域控制器生态:外资(博世、采埃孚、大陆、麦格纳、安波福)与本土(科博达、伯特利、经纬恒润、同驭、联创等)并行,域控集成将推动执行端协同与线控底盘集成化。OEM主导与“软硬分层”:主机厂要求软硬件解耦与白盒验收,培育/入股线控底盘公司以掌控核心算法与集成能力;国际Tier1“黑盒交付”不利于OEM软件能力沉淀,本土生态借“国产替代+快速迭代+成本”提升份额。6.关键零部件与中游机会

EMB与行星滚柱丝杠(PRS):假设2030年EMB渗透率40%、每车4根PRS,PRS市场规模约200亿元(单价500元、NEV销量假设),零部件赛道具备“高景气+国产替代”机会。EPS→SBW核心差异(ECU/电机/丝杠升级与冗余):SBW增加路感模拟、双冗余ECU与传感器,多路备份与电子冗余对ASIL-D功能安全提出更高要求,中游部件自制率提升趋势明确(龙头Tier1加速内部化)。7.风险与挑战

可靠性与安全性:电子系统易受传感器信号干扰、软件算法缺陷影响,冗余设计与严格验证为前提。智能底盘作为核心安全件(ASIL-D),主机厂更换供应商频率低,验证周期长。法规与落地节奏:SBW与EMB强标/行标落地节奏可能不及预期,0→1节奏对渗透曲线影响为“非线性”。产业链与黑盒/白盒博弈:国际Tier1“黑盒交付”与OEM“软硬解耦”诉求矛盾,本土生态需在算法/域控/系统集成上补齐能力。否则域控协同与系统级价值难以释放。8.图示与系统架构参考

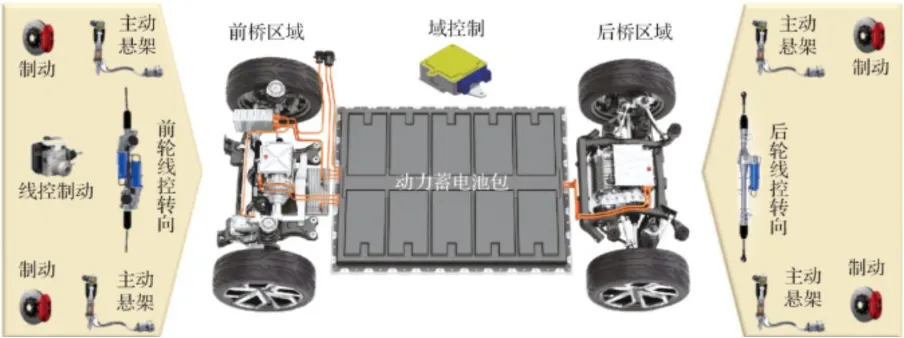

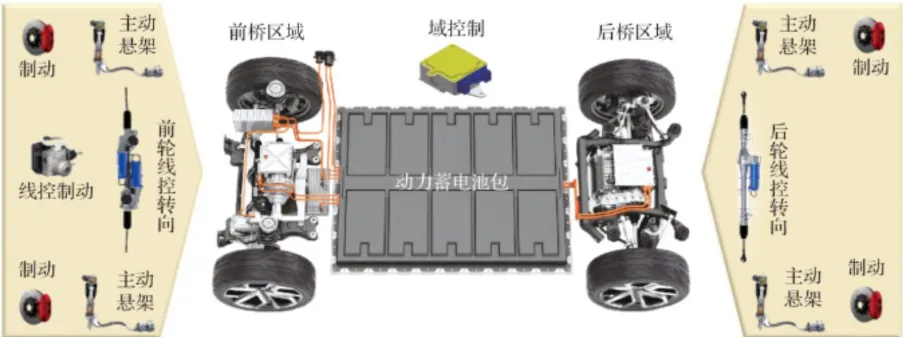

乘用车智能线控底盘主要构成与布局(前后桥线控转向、线控制动、主动悬架、动力蓄电池包与域控布局):线控底盘系统架构(X/Y/Z轴与电源/通讯/控制拓扑):