本报告基于 StartUs Insights Discovery 平台的专有数据,该平台追踪 900 万家全球公司、2 万多项技术和趋势,以及 1.5 亿项专利、新闻文章和市场报告。

该数据包含约900万家初创企业、成长型企业和科技公司的详细企业概况信息。利用这一全面的数据库,为初创企业搜寻、趋势发现和技术格局分析提供切实可行的洞察。

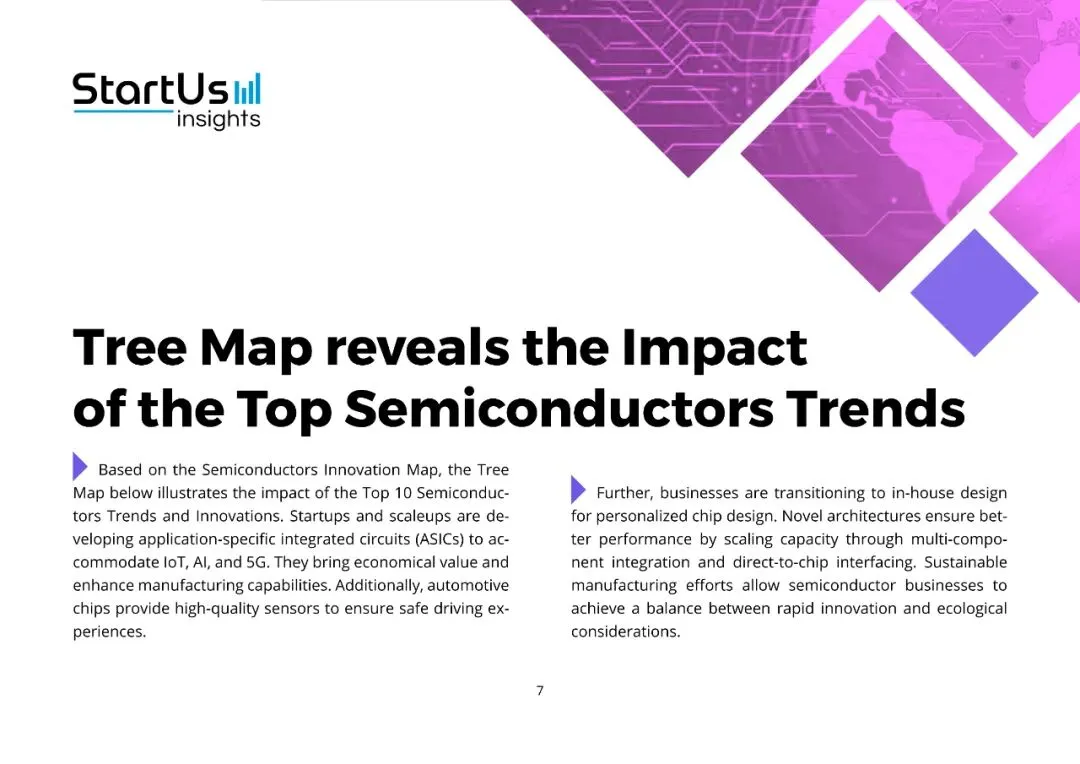

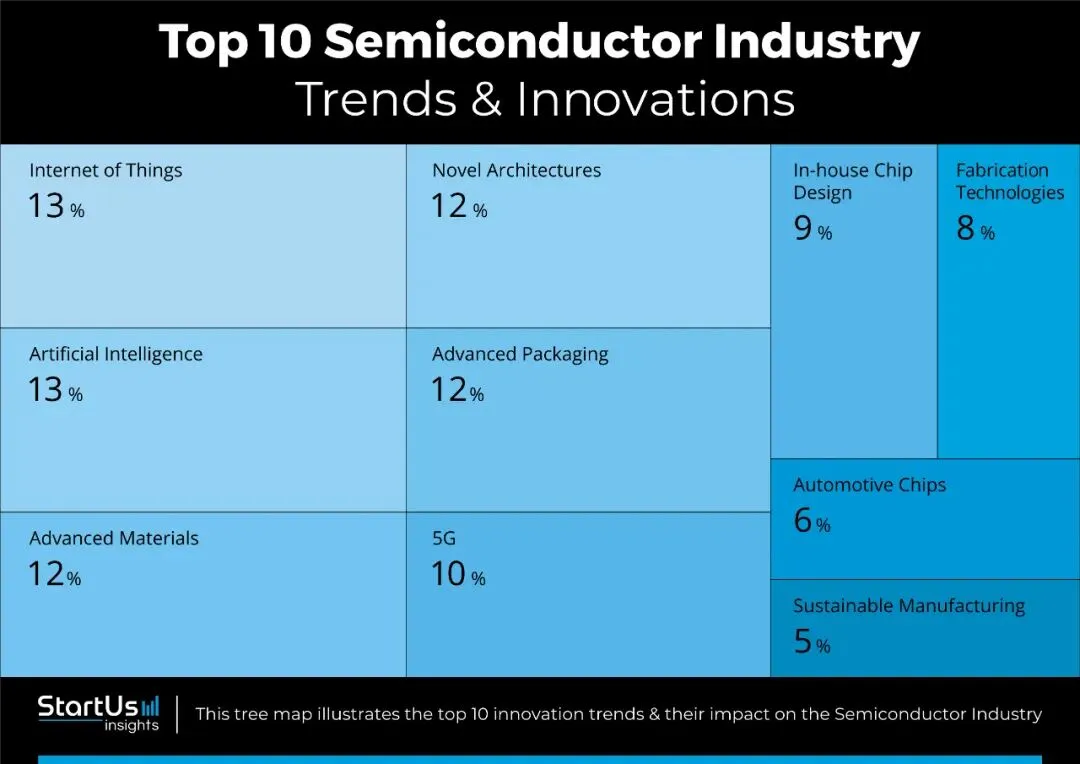

本报告重点分析了过去五年半导体行业的发展历程,分析的关键数据点包括:

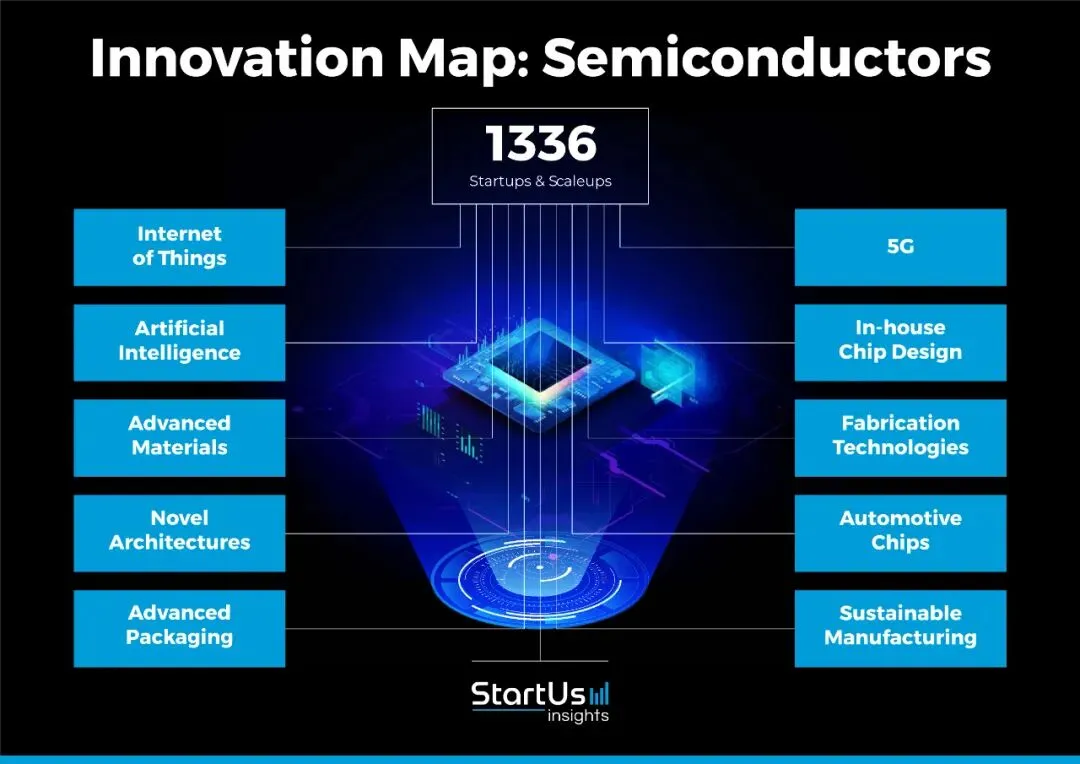

根据 StartUs Insights Discovery Platform提供的数据,追踪的 20000 多种技术和趋势中,半导体市场在以下几个方面表现突出。

这些类别全面概述了市场的关键指标,并为市场的未来发展方向提供了信息。

- 新闻报道和出版物:去年,该行业在新闻文章和出版物中被提及超过 55600 次。

- 融资轮次:数据库追踪了超过 21400 轮融资,以表明各公司和各领域的持续资本部署情况。

- 人力资源:该行业在全球拥有超过 600 万名员工,去年新增员工超过 990 人。

- 专利:已提交约 410 万份专利申请。

- 全球搜索年增长率:该行业全球搜索同比增长 137.14%,这表明企业、政策制定者和广大公众都对此给予了关注。

从增长角度来看,该行业的年增长率为0.19%。这反映了半导体市场的周期性特点,产能调整和库存修正期往往紧随快速需求增长期之后。

半导体行业的创新强度依然很高,各公司拥有约410万项专利。这表明,研发投入涵盖芯片架构、制造工艺、材料科学和制造设备等领域。

就就业而言,半导体行业在全球支撑着约600万个就业岗位。去年,该行业新增了990多名员工。

从地域上看,创新活动集中在成熟的技术市场和快速发展的创新中心。美国、印度、英国、中国和德国凭借其设计领先地位、制造规模和政策驱动的投资,在国家层面处于领先地位。

在城市层面,班加罗尔、伦敦、纽约市、海得拉巴和旧金山已成为半导体设计、工程人才和生态系统发展的关键中心。

目前半导体行业增长接近停滞,年增长率仅为0.19%。这种低迷的增长反映了该行业的周期性动态,受到库存正常化、资本支出控制以及终端市场短期需求波动的影响。

尽管增速放缓,但该行业对全球技术供应链仍然至关重要,而工艺技术的不断进步正在推动制造复杂性和成本压力的增加。

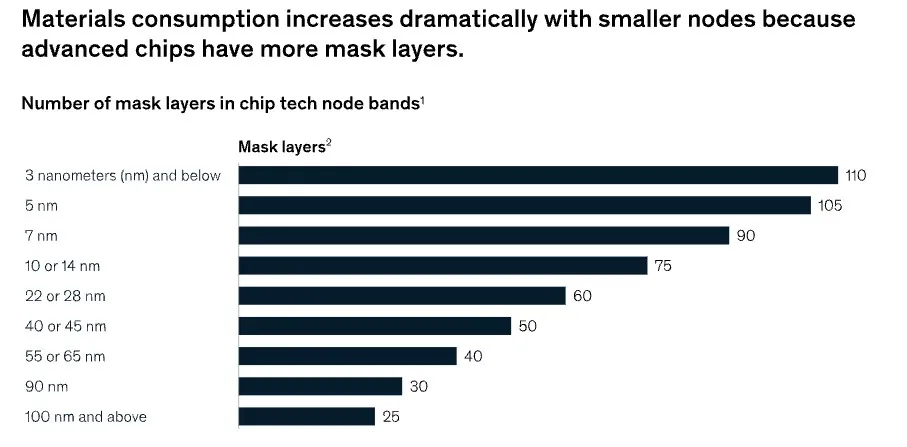

此外,随着半导体节点尺寸的缩小,每片晶圆的掩模层数从65 纳米节点的约 40 层增加到先进的 5 纳米和 3 纳米节点的多达 110 层。

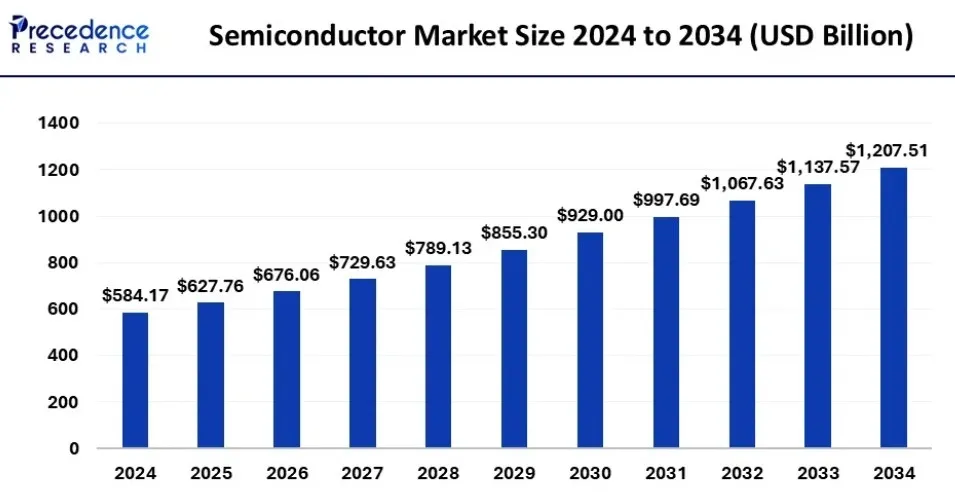

由此,预计市场规模将从2025年的6277.6亿美元增长到2034年的1.2万亿美元,2025年至2034年的复合年增长率为7.54%。

超过43.02万名申请人已在该领域提交了约410万份专利申请。半导体专利申请活动正以每年1.21%的速度增长。

从地域上看,专利领先优势集中在老牌半导体巨头手中。美国以超过110万项专利位居榜首,日本紧随其后,拥有820230多项专利。

半导体行业的融资活动旨在支持大规模生产、先进研发和基础设施扩建。

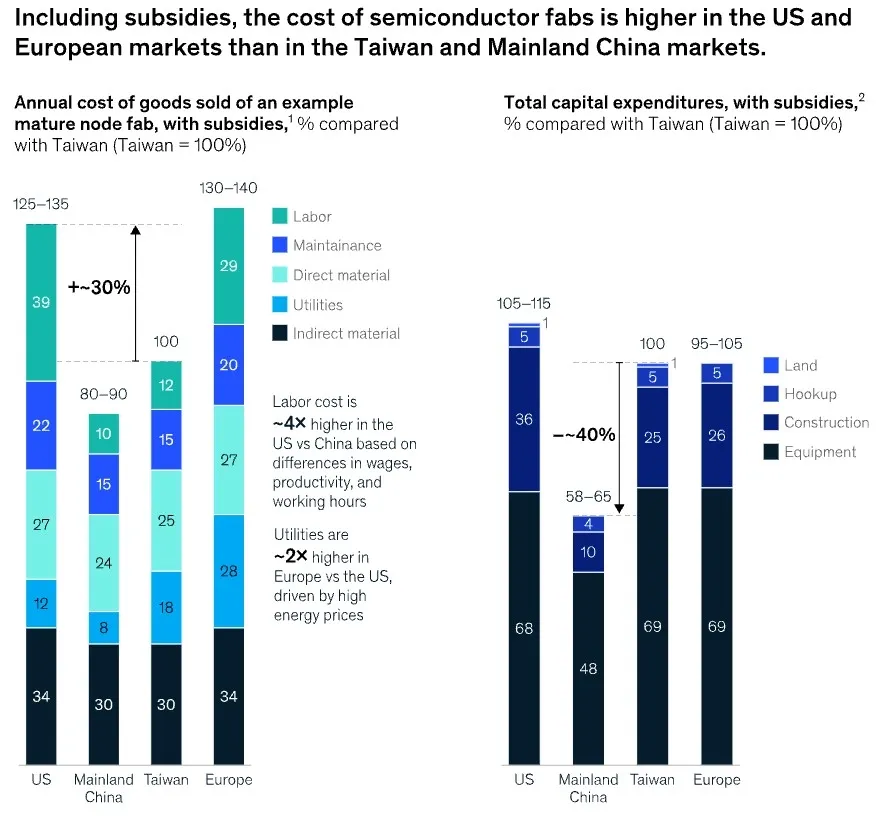

例如,即使有补贴,美国成熟工艺节点晶圆厂的建设成本也比中国台湾高出约10%,运营成本则高出35%。欧洲的运营成本与中国台湾大致相当,这是因为欧洲能源成本较高,但劳动力成本较低。

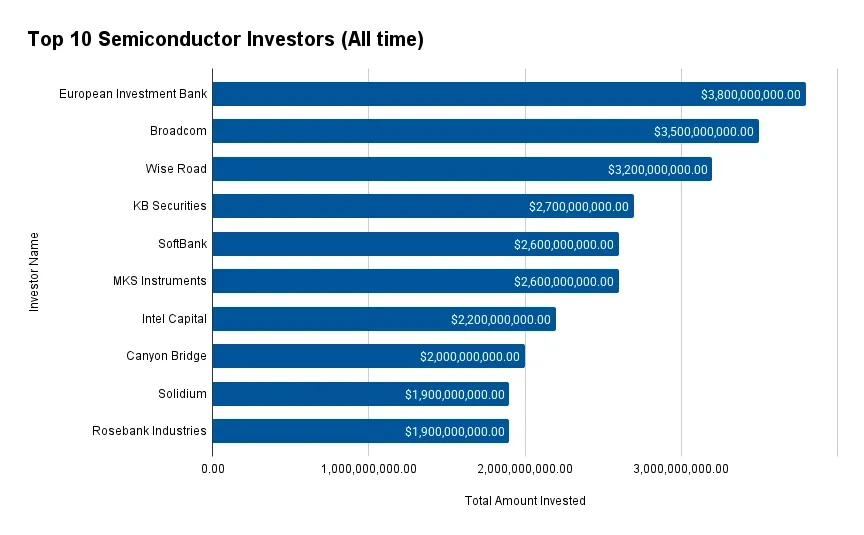

这些区域成本差异反映在半导体价值链各环节的投资行为中。每轮平均投资额为7620万美元,凸显了后期风险投资、私募股权投资和战略性企业投资的规模。

该行业吸引了广泛而多元的投资者群体,超过1.64万名投资者活跃于整个生态系统。如此广泛的参与凸显了半导体行业对政府、金融机构、企业和长期资本提供者的战略重要性。

融资活动既广泛又分散。已完成超过21400轮融资,惠及5920多家公司。这种分散性表明,资本在价值链的多个环节流动。

- 欧洲投资银行向 19 家公司投资了 38 亿美元。

- 博通公司向8家公司投资了35亿美元。

- Wise Road向 6 家公司分配了 32 亿美元。

- KB证券向12家公司投资了27亿美元。

- 软银向16家公司投资了26亿美元。

- MKS Instruments向两家公司投资了 26 亿美元。

- 英特尔资本向 83 家公司投资了 22 亿美元。

- Canyon Bridge公司向两家公司投资了20亿美元。

- Solidium至少向一家公司投资了19亿美元。

- Rosebank Industries承诺向至少一家公司投资19亿美元。

探索半导体市场的新兴趋势及其公司概况:

人工智能芯片

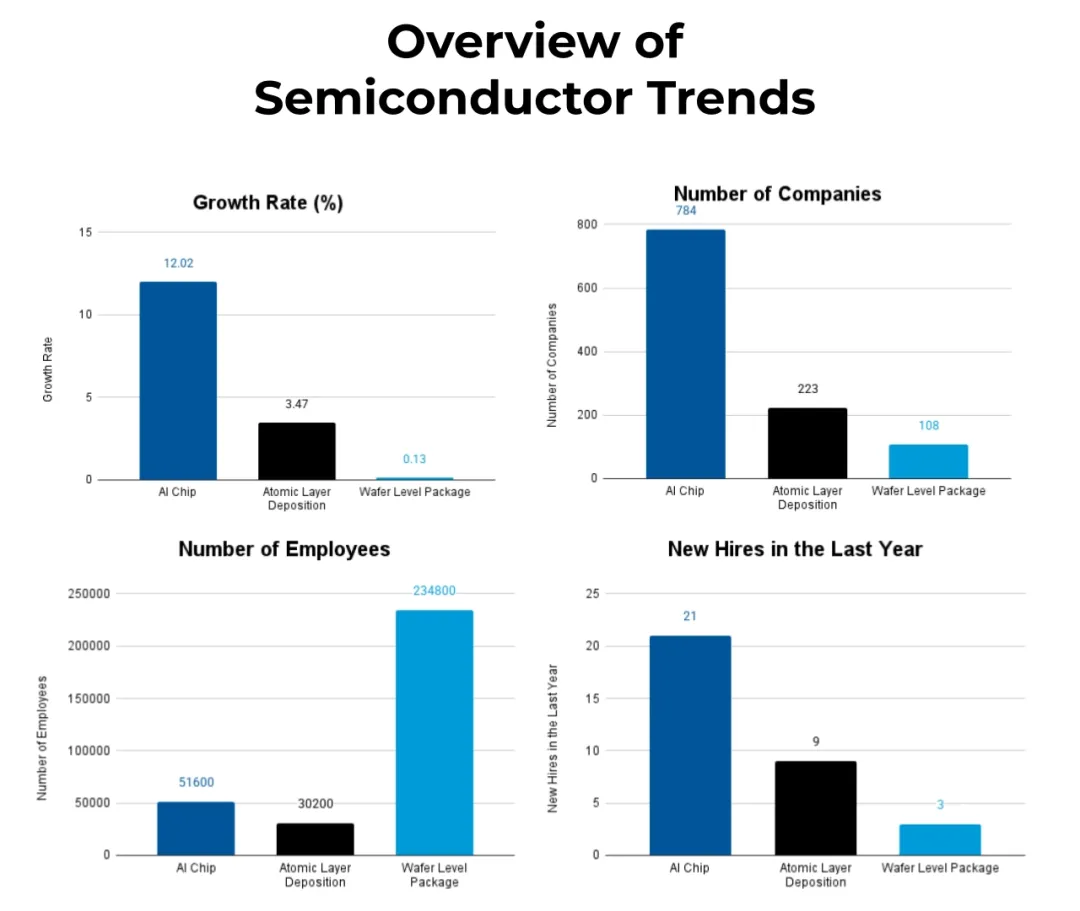

人工智能芯片是半导体行业中一个充满活力且不断增长的领域。该领域拥有780多家公司,雇佣员工约5.16万人。员工扩张仍然保持谨慎,去年新增员工20余人。

该领域年增长率达12.02%。这凸显了其在数据中心、边缘计算、汽车系统和工业自动化等领域人工智能加速发展的强劲势头。

原子层沉积(ALD)

原子层沉积(ALD)是先进半导体制造的关键使能技术,尤其是在工艺节点不断缩小的情况下。该领域涵盖220多家公司,员工总数约30200人。去年,该领域新增约10名员工。

ALD技术年增长率达3.47%,表明其市场已趋于成熟且至关重要。该技术能够制备出下一代晶体管、存储器件和先进逻辑芯片所需的超薄均匀薄膜。

晶圆级封装(WLP)

WLP领域包含105家以上的公司,拥有约234,800名员工。员工人数增长仍然很小,去年仅新增3名员工。

年增长率0.13%表明市场已接近饱和阶段,创新是渐进式的,重点在于提高产量、降低成本以及与先进包装方法的整合。

以下展示的五家创新型初创公司是根据数据筛选出来的,数据包括它们所处的行业趋势及其相关性、成立年份、融资状况等等。

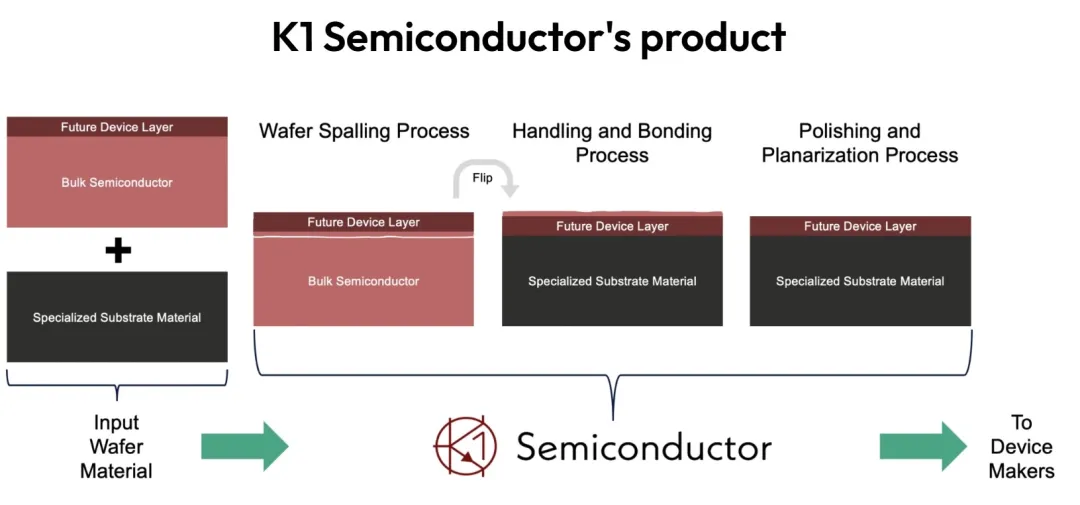

K1半导体——晶圆分割平台技术

美国初创公司K1 Semiconductor开发了一种晶圆剥离和分离技术,该技术能够将薄半导体器件层从主体晶圆上分离出来,以便重复利用和集成先进材料。该方法有助于制造更薄的器件层,同时保持衬底的价值。

该技术通过在半导体晶圆上电沉积高应力金属层来引发可控裂纹扩展。这使得5-50微米厚的器件层能够从衬底上干净利落地剥离,同时保持晶体质量。

分离后的各层经过处理,粘合到特制基板材料上,并进一步进行抛光和平坦化处理。这些步骤可制备出针对导热性、电性能和机械稳定性进行优化的复合晶片。

该技术兼容多种半导体材料,包括碳化硅、氮化镓、蓝宝石、砷化镓、锗和金刚石。它还支持晶圆重复使用高达20次。

HrdWyr – 人工智能驱动的芯片架构

印度初创公司HrdWyr构建了一种垂直整合的AI系统芯片(AISoC)架构,为边缘计算和数据中心环境提供数据优先的智能。它将AI引擎、实时处理单元和精密计量技术集成到单个芯片设计中。在此架构中,时间序列数据处理和机器学习模型直接在芯片上运行,实时分析功耗、性能和运行信号。

AISoC 优化数据传输,实现自适应学习以增强容错能力,支持并行处理,并高效管理电源,从而降低系统复杂性和能耗。

此外,架构中嵌入的优化 AI 代理可以及早预测故障,支持智能基础设施监控,并随着不断变化的工作负载而扩展,同时保持准确性和可靠性。

Fluxthor——无线圈执行器

荷兰初创公司Fluxthor提供了一种基于磁阻执行器技术的无线圈磁性执行器,用于高精度和节能的运动控制。

它将硬磁体与磁阻调节模块相结合,可动态调节局部磁路内的磁阻。此外,它还能产生可控的磁通差,从而在无需机械传动元件的情况下,对铁磁运动部件施加直接的非接触式力。

这种设计消除了静态运行时的线圈及其产生的热量,同时能够在几毫米的短位移范围内高效传递力。此外,磁阻调谐致动器在动态条件下可实现高力密度、最小磁场泄漏和显著提高的能量效率。

DIASENSE – 量子金刚石磁显微镜

丹麦初创公司DIASENSE研发了一种用于半导体芯片故障分析和生产监控的量子金刚石磁显微镜。它能够捕捉集成电路内部深处电流产生的高分辨率磁场模式,从而实现对埋藏结构的非接触式、无损微观检测。

该显微镜还兼具高灵敏度、空间分辨率和测量速度。这使其能够识别传统技术无法检测到的故障机制,例如互连缺陷、电源分配异常和细微的工艺偏差。

此外,它还支持高通量诊断和快速指纹识别,用于在线生产测试,以便及早发现制造偏差。

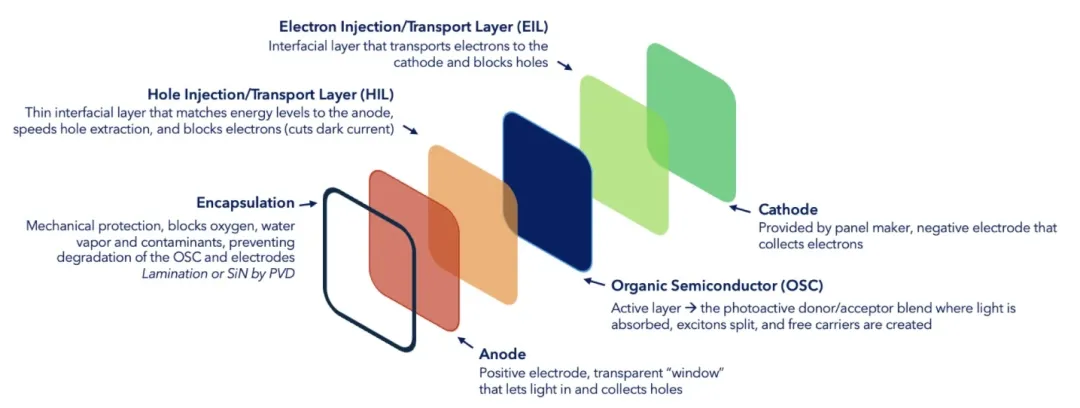

VSTech – 有机光电二极管传感器

法国初创公司VSTech开发了一种分层有机光电二极管 (OPD) 传感器技术,可实现薄型、柔性和光谱可调谐的光学检测。

它由功能性有机层堆叠而成,包括阳极、有机半导体活性层、空穴注入层、空穴传输层、电子注入层、电子传输层、阴极和封装层。当入射光照射到器件上时,会在有机半导体中产生激子,激子分裂成电荷载流子并产生电信号。

此外,OPD结构采用狭缝涂布法,将定制的无毒有机油墨涂覆在玻璃或柔性塑料基板上。该工艺在环境温度下进行,无需真空即可完成。这使得该器件能够在室温、非真空条件下制造,并兼容薄膜晶体管(TFT)和互补金属氧化物半导体(CMOS)背板。

此外,该技术支持从可见光到近红外 (NIR) 和短波红外 (SWIR) 的宽光谱响应。它还具有低偏置电压下高响应度、亚毫米级厚度、低功耗以及易于在曲面或受限表面上进行单片集成等优点。

半导体行业涵盖设计、制造、封装和设备等各个环节,既有成熟的制造商,也有初创企业在推动创新。专利密集度、人才集中度和投资模式表明,该行业正从供应链中断转向产能扩张和技术驱动的差异化。

随着半导体在数字和工业应用领域的需求加速增长,在这些生态系统中运营的组织将在塑造计算性能、战略自主性和长期技术竞争力方面发挥核心作用。