长按二维码或者点击“阅读原文”报名。

30+行业专家,100+B2B平台创始人,800+厂商朋友,同聚福州,共谋快消品行业互联网转型之路。

最近大家的朋友圈和APP是不是都被“腾讯市值超2万亿港元,登顶亚洲第一”给刷屏了呢?的确,腾讯上市12年,市值从62亿港元增长到2万亿港元成为当之无愧的传奇。不过再被腾讯市值震惊的同时也别忘了,在咱们食品圈也有市值超高的“巨无霸”。今天,我们来说道说道。

国际品牌

单位:人民币(亿元)

序号 | 企业名称 | 市值 |

1 | 雀巢 | 16310.49 |

2 | 可口可乐 | 12690.29 |

3 | 百事可乐 | 10387.29 |

4 | 卡夫亨氏 | 7270.92 |

5 | 亿滋 | 4643.80 |

6 | 达能 | 3155.21 |

作为全球最大的食品企业雀巢的市值超过了1.6万亿人民币,将近1.9万亿港元,比希腊去年的GDP还多。到今年,雀巢已经成立150周年。上世纪80年代,雀巢通过速溶咖啡打开了中国市场,让国人了解到世界上还有这种饮料的存在,如今,通过多次并购太太乐、银鹭、徐福记、美极等品牌也已属于雀巢旗下。

我们所熟悉的两乐(可口可乐和百事可乐)的市值也都超过了1万亿,它们也被《财富》评为改变了世界的公司,其销售网络也遍布全球。当然,随着消费者对产品健康要求的提高,以碳酸饮料起家的这两个企业近几年遇到了瓶颈,都开始拓展其他饮品。

去年合并的卡夫亨氏的市值达到了7270亿人民币。今年以来,卡夫亨氏加大了对中国市场的投入,不但在中国兴建工厂把味事达推向全国,7月,卡夫亨氏将旗下10亿美元坚果品牌美国绅士引入中国。

亿滋和达能的市值分别是4643亿和3155亿。除了大家熟悉的奥利奥、闲趣外,继炫迈、焙朗之后,近日亿滋又将巧克力品牌妙卡引入中国,亿滋也表示十分看重中国市场。达能在中国运作最成功的品牌应该就是脉动了,据相关机构统计,脉动的去年销售额已经逼近百亿,今年将有望创造中国市场另一个百亿大单品。

说完了国际巨头,下面来看看我们中国本土的食品企业。

单位:人民币(亿元)

序号 | 企业名称 | 市值 |

1 | 伊利股份 | 1004.00 |

2 | 海天味业 | 849.20 |

3 | 双汇发展 | 789.20 |

4 | 中国旺旺 | 561.87 |

5 | 蒙牛乳业 | 527.74 |

6 | 达利食品 | 510.94 |

7 | 康师傅 | 401.72 |

8 | 中粮屯河 | 249.10 |

9 | 统一企业 | 217.23 |

10 | 百润股份 | 203.40 |

11 | 梅花生物 | 199.20 |

12 | 汤臣倍健 | 192.30 |

13 | 桃李面包 | 190.60 |

14 | 光明乳业 | 175.40 |

15 | 皇氏集团 | 154.10 |

16 | 安琪酵母 | 146.90 |

17 | 三元股份 | 124.00 |

18 | 贝因美 | 123.70 |

19 | 上海梅林 | 120.40 |

20 | 合生元 | 118.96 |

21 | 中炬高新 | 117.30 |

22 | 承德露露 | 110.80 |

23 | 维维股份 | 101.30 |

24 | 黑牛食品 | 97.74 |

25 | 金字火腿 | 97.46 |

26 | 洽洽食品 | 95.06 |

27 | 煌上煌 | 94.25 |

28 | 双塔食品 | 92.35 |

29 | 中国食品 | 85.85 |

30 | 众兴菌业 | 83.92 |

31 | 加加食品 | 82.48 |

32 | 贵糖股份 | 77.47 |

33 | 深深宝A | 77.45 |

34 | 量子高科 | 75.98 |

35 | 南宁糖业 | 73.57 |

36 | 龙大肉食 | 72.83 |

37 | 现代牧业 | 72.52 |

38 | 涪陵榨菜 | 70.94 |

39 | 三全食品 | 70.21 |

40 | 龙力生物 | 68.77 |

41 | 恒顺醋业 | 67.87 |

42 | 阜丰集团 | 66.55 |

43 | 汇源果汁 | 65.92 |

44 | 西王食品 | 64.18 |

45 | 佳隆股份 | 63.56 |

46 | 科迪乳业 | 63.37 |

47 | 天润乳业 | 61.91 |

48 | 天宝股份 | 59.46 |

49 | 莲花健康 | 58.41 |

50 | 千禾味业 | 57.12 |

51 | 克明面业 | 56.90 |

52 | 得利斯 | 56.68 |

53 | 海欣食品 | 55.86 |

54 | 麦趣尔 | 54.39 |

55 | 安记食品 | 51.44 |

56 | 好想你 | 51.38 |

57 | 保龄宝 | 49.59 |

58 | 中基健康 | 45.35 |

59 | 燕塘乳业 | 44.69 |

60 | 黑芝麻 | 43.93 |

61 | ST星湖 | 41.37 |

62 | 国投中鲁 | 41.04 |

63 | 天喔国际 | 38.33 |

64 | 澳优乳业 | 30.57 |

65 | 雨润食品 | 16.93 |

66 | 原生态牧业 | 16.80 |

67 | 亲亲食品 | 11.29 |

68 | 安德利果汁 | 11.07 |

伊利以1004亿的市值排在了国内上市食品企业第一位。自1996年上市以来伊利的市值不断飙升,增长超过了250倍。伊利最新公布的上半年业绩显示,企业利润再次实现了双位数增长,明星单品安慕希增长超过130%。

海天、双汇以849.2亿和789.2亿排在2、3位。海天去年营收首次突破百亿,今年上半年也超过了60亿,毛利率高达44%,总体业绩一路向好,在资本市场反映出来的就是市值不断提升。双汇在今年上半年也实现了营收净利双增长。

另外我们熟悉的旺旺、蒙牛、达利等企业市值也超过了500亿,进入了前十。

整体来看,68家国内上市的食品企业市值总和超过了9924亿,其中有23家市值超过100亿人民币,我们所熟悉的知名企业基本都在其中。还有28家企业市值在50亿——100亿之间。当然,由于经营状况不好,企业市值每况愈下的也不在少数。

虽然国内还未出现像雀巢、可口可乐那样市值过万亿的食品企业,但从成立年限来看,国内食品企业和雀巢、可口可乐等相比要年轻许多,随着经营管理经验的积累和越来越频繁的参与到国际活动中,国内的食品企业未来还有更大的发展空间。

来源:食品板团队

附:快消品食品饮料行业及龙头企业分析

快消品行业食品饮料正在发生显著变化。本文结合凯度和麦肯锡的消费者报告,从行业趋势和龙头公司两个角度,去分析快速消费品中食品饮料的部分龙头企业,结论在最后。

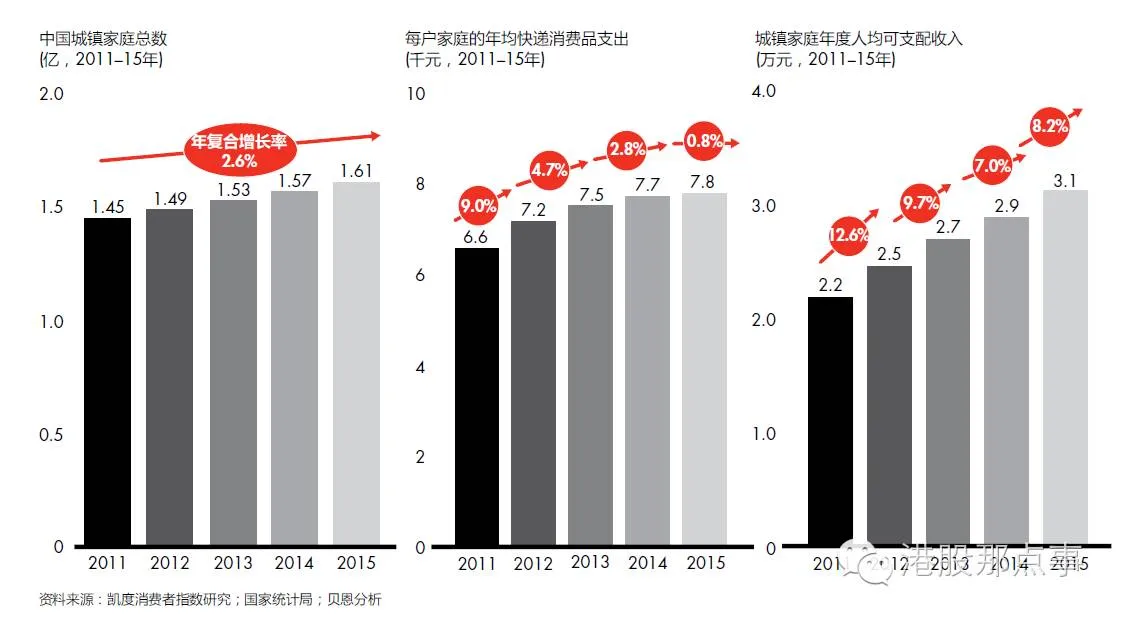

1、伴随人均收入的提高,人们在快消品上分配的可支配收入比例在降低。2011年-2015年,人均可支配收入以9.4%的速度在增加并且没有明显减速迹象,但是每户家庭在快消品支出的增速每年都在降低,2015年接近零增长。

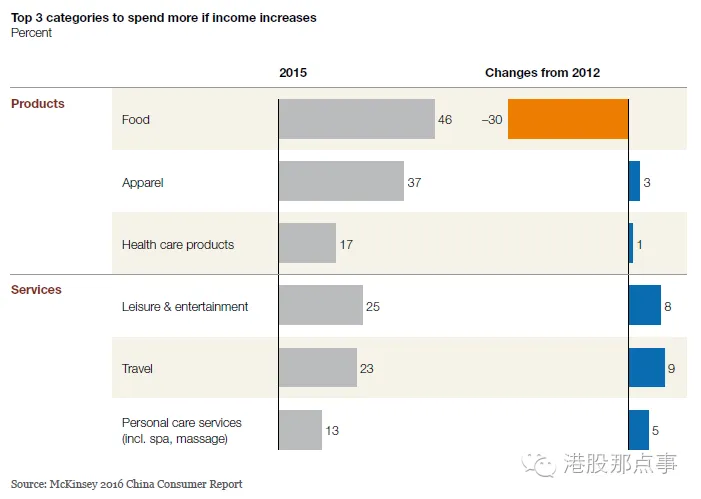

根据麦肯锡对中国消费者的调查,若收入增加,愿意为快消品增加支出的消费者增加缓慢,其中愿为食品增加支出的明显减少,而愿意增加生活服务与娱乐(例如看电影、旅行、按摩等)支出的消费者增加明显。

2、在快消品内部两极分化明显,护理产品相对受到青睐,包装食品饮料则相反。

3、具体衡量一个子品类的消费情况,可以分解为其渗透率和消费频次。渗透率是指100户家庭中有多少家庭在一年内购买过此产品,消费频次是指一个家庭一年内购买的次数。其中渗透率决定了此品类的销量。渗透率往往取决于此品类在其生命周期的位置,一个新产品问世,其渗透率可以从零提升至100%,若借助高速扩容的渠道(比如电商),渗透率可以很快的提高(比如三只松鼠),但大部分快消品平均消费频次受制于人们在这个品类的支出比例、选择的多样化而提高空间很有限。渗透率提高可以大部分解释销量的增加。

4、随着人们健康意识的增强,大部分传统食品饮料快消品的渗透率正在下滑,尤其带有高糖、高能量、添加剂等不健康标签的品类,即饮茶、碳酸饮料、果汁、糖果、方便面可以归为此类。而低糖、低能量、无添加、纯天然(有机)、加维生素等和健康挂钩的品类受到人们的青睐,比如瓶装水、巧克力、牛奶、饼干渗透率没有太多变化,功能饮料、酸奶渗透率提升较为明显。

5、为什么人们如此注重健康饮食?根据麦肯锡调查, 42%的消费者认为更加难以享受生活,45%认为未来会面临更多压力。这导致更多消费者通过消费更加健康和安全的食品去追求更平衡的生活。近十年来曝光的食品安全丑闻加剧了这种趋势,调查中担心食品安全的消费者在2015年有72%,而2012年是60%。对健康的重视,除了体现在食品饮料以外,购买私人医疗保险、常规体检、参加户外运动及购买户外运动商品也都可以侧面印证。城市居民参加运动的比例每年增加3-4%,这可能是助推功能饮料的兴起并形成一种时尚的原因之一。

6、除了健康趋势以外,食品饮料还呈现了高端化趋势。在这里,品类的高端化是指由于产品、形象创新等导致近几年平均售价在提升。由于消费频次很难提升,高端化是很好的对冲渗透率下滑的方法。高端化可以借助健康概念但不局限于此,比如加入符合当下潮流的形象、强调食材和口味更好等。高端化主要方式是主要有三个:

在原有品类进行高端化改造,附以新形象。(特仑苏、小茗同学、海之言、汤达人等)。

创造新产品、新工艺。(安慕希常温酸奶、有机奶、纯生啤酒、非浓缩还原果汁等)。

进口国外高端品牌。(进口的啤酒、常温奶和婴幼儿奶等)。

7、城市化的过程也是人们高度分工、参与竞争的过程,压力、欲望、孤独随之而来,人们需要通过多种方式去缓解身心压力,食品饮料快消品只是这个大图景中的一个映射。这种对身体、心态健康的需要甚至包括对自己身份提升、自我犒劳的需要可以表现在看电影和音乐会、出国旅游、和家人在一起购物、参加户外运动等等,也正是这些服务和体验式消费在居民可支配收入中切割了更大的份额,导致快消产品类的消费增速低于收入增速,而家庭和个人护理类产品增速还高于食品饮料类。简单的说,过去的食品饮料快消品类对于这种源自精神层面的需求变化的满足是有限的。带有健康标签、高端的食品饮料新品类可以坐享需求趋势,而传统类食品饮料品类若不进行深度改造将很难适应新的趋势。但好消息是,中国消费者收入的不停提高支持食品饮料快消品的高端化尝试,即只要让消费者认识到产品具有了新的需求属性,就可以获得有限时间和有限幅度的溢价。进口也是一种高端尝试,因为消费者本身并不忠实于国内或者国外的品牌,只忠实于心中的价值。

统一产品除包装水外的几项都处于渗透率不停下行的区隔里。相比负增长的前几个品类而言,包装水增速较快,2015年全国增长5.7%,伴随高端化近期也取得了快速增长,但占比还小。公司对其产品除了进口以外,几乎都做了高端化、健康化的创新。

统一具有卓越的市场洞察力、产品创新力及营销推广能力,比如其老坛酸菜牛肉面成功地把地方口味进行改良推向全国并取得成功,但即便如此,其并没有跳出渗透率下滑的品类区域并进入近几年渗透率快速提升的两个大品类:功能饮料和凉茶。

在主品类渗透率明显下滑的情况下,最近几年统一的收入没有明显下滑主要归功于其凭借优于康师傅的上述能力每年稳定地切割后者的市场份额。统一的可贵之处是,对于所处品类的发展趋势洞察准确,虽没有跳出原有圈子,但行之有效地进行了包括健康化、高端化的改良型创新。与此相反,康师傅受制于机制问题,只对统一的创新做出了模仿式反应。统一2012年至2015年收入几乎没有增长但已明显超越市场,毛利率小幅提升3个点至37%,销售费用率稳定在28-29%,净利润波动较大。市场已对统一相对康师傅的优势给于估值溢价,只具有交易性机会。

达利的产品链主要包括包装食品类的糕点、薯片、饼干,饮料类的凉茶、植物蛋白饮料、功能饮料。其中包装食品类糕点、薯片的渗透率下滑,饼干渗透率处于高位,凉茶、植物蛋白饮料近几年渗透率增加较快但有放缓迹象,功能性饮料增速很快且渗透率处于低位。

达利类似统一,具有卓越的市场洞察力、产品创新力。但超越统一的是,达利虽然采取跟随战略看似保守,却往往在事后看来非常准确的时点切入到渗透率快速提升的新品类,和其正、乐虎就是例证。伴随一个接一个准确的品类押注,其收入从2012年到2015年激增56%,毛利率从2012年的16.5%提升到2016年上半年的39.1%。达利之所以采用跟随战略并敢于对高大上的产品进行了提高性价比处理,是因为其以食品商贸发家,牢牢掌握住传统通路和三四线城市渠道,这些渠道的渠道费用远低于现代商超通路,目标消费者收入偏低。不像统一,达利极少做传统媒体广告植入这样花费昂贵的推广,因此销售费用率过去一直在10%以下,远低于统一。然而随着其原有渠道渗透率饱和,其必须向强势的现代通路及一线城市进攻,其产品单价必须提升以涵盖提升的渠道费用和推广费用。因此我们看到最近两年,达利的毛利率继续抬升的同时,销售费用率已从2014年的7.4%提升到2016上半年的15.7%。之前达利产品强调性价比,当与曾经模仿的对象面对面时,费用推动的价格抬升就遇到了天花板,毛利率的提升也是有上限的。因此,达利产品创新及品类开拓必须延续成功并且压制上述新增压力时才会形成可持续的增长,值得关注。

旺旺的产品链主要包括牛奶及饮料(旺仔牛奶)、米饼类、休闲食品(糖果、果冻、旺仔小馒头)。旺旺的雪米饼、休闲食品主要是渗透率下滑的膨化食品类、糖果类,糖分含量大,而旺仔牛奶是奶粉还原的含糖复原乳。旺旺大部分的产品聚焦在儿童消费者,更注重口味而不是健康,但即便如此其高糖、膨化、复原乳类的产品已逐渐淡出人们视线。旺旺收入从2013年38.2亿美元下滑到2015年34.3亿美元,2016年上半年继续下滑了12.8%。然而旺旺的毛利率从2013年的41.5%上升到2016年的47.8%,主要收益于原料中占比最大的前两项奶粉和白糖价格持续走低。奶粉价格走低导致旺仔牛奶为核心的乳品及饮料类的毛利率从去年同期的41.8%提升到2016年上半年的50.4%。近期白糖价格回升、原奶价格也逐渐探明大周期的底部,若今后奶价回升,毛利率可能会见顶回落。公司对主产品正在被更加关注健康的消费者抛弃没有足够的反应,利润水平借助原料下滑维持不可持续,公司虽持续回购股份,但投资机会不明显。

伊利的产品链主要是液态奶,冷饮和奶粉较少,液态奶中高端常温奶、常温酸奶为核心收入增长动力。常温奶的渗透率很高且稳定;酸奶的渗透率更高,但依旧增加。伊利的产品组合中两大主力都落在渗透率稳定或者提升的区域。由此可以大部分解释其收入能够维持多年的增长(对蒙牛的优势是另一个原因)。金典是常温奶的高端化,而常温酸奶安慕希符合健康趋势和高端化。常温奶的高端化另一标志,进口占比增大正在抢占其份额。值得关注的是,酸奶受到青睐主要因为其符合人们健康的需要,但是伊利的安慕希虽然把低温酸奶改造成常温、长保品以实现销售范围的扩大,但其把酸奶中最健康的成分有益菌进行了灭活处理,产品本身价值与消费者心中价值的差别必将会消失,导致常温酸奶的热销可能比较短暂。伊利的总收入2016年上半年已接近零增长,若增长的主发动机安慕希放缓将加大收入增长压力,与此同时还没发现能够带动如此大体量的新发动机出现。最值得警惕的是,伊利的毛利率提升(除了产品结构高端化以外)非常受益于世界原奶价格的大幅下滑,若原奶价格进入周期性回归阶段,伊利的利润水平将见顶甚至下滑。

1、2012-2013年开始至今,中国快消品消费增速明显放缓,主要是因为人们在增长没有放缓的可支配收入中拿出更多的份额用于生活娱乐与服务类消费,因为后者更能满足人们精神层面对身心健康、精神放松的需要。这不是由于宏观经济、消费大环境差所致。

2、在这段时间里,快消品当中医疗护理类增速明显高于整体,而食品饮料类增速明显慢于整体,因为食品饮料类总体较难提供人们身心健康的需要,这表明快消品内部也发生着健康趋势导致的分化。

3、在这段时间里,食品饮料内部符合健康化趋势的品类渗透率稳定或提升,而不符合健康化趋势的品类渗透率大幅、持续下滑,这表明食品饮料内部也发生着健康趋势导致的分化。与此同时,伴随人们收入提升,消费高端化也成为另一个趋势。

4、在这段时间里,快消品食品饮料龙头企业,有的因为产品组合符合健康、高端化趋势而坐享其成(伊利),而产品组合不符合趋势的要么进行积极地改良型创新(统一),要么勇敢进入到符合趋势的新品类当中(达利),其中布局优势品类获得的效果远好于在原有品类进行改良型创新。而有的龙头企业因为机制固化、战略眼光不足或受益于成本下跌的短期利好等原因,没有寻求改变,恐将输在长远(旺旺、康师傅)。

作者:董翔

来源: 港股那点事

-END-

国内最好的快消品经销商学习平台

专注为企业及经销商

提供专业、落地、实用的教程

致力于帮助中国快消品经销商快速成长

FMCG行业最专业实战的知识库

回复下方红色数字获取对应内容

回复数字1查看完整知识库

| 001 优秀文章精选 | 002 经销商市场操盘| 003 终端拜访管理| 004 销售主管技能大全| 005 销量提升技巧 | 006 渠道拓展 | 007 管理经销商| 008 经销商发展 | 009 经销商内部运营管理 | 010 团队管理 | 011 高效铺货技巧 | 012 销售经理的十八般武艺 | 013 KA运营方法策略大全 | 014 销售新手的第一堂课 | 015 互联网、品牌 | 016经销商B2B转型 |

[长按二维码关注]

版权问题 | 商务合作 | 项目咨询 | 读者投稿

电话 | 微信号: 15854817671