甲子光年智库推出【深度报告】《2022快消品行业线下分销链路数字化转型》:

报告就以下问题展开讨论:

1.中国快消品行业在快速发展的过程中到底发生了哪些新的调整?

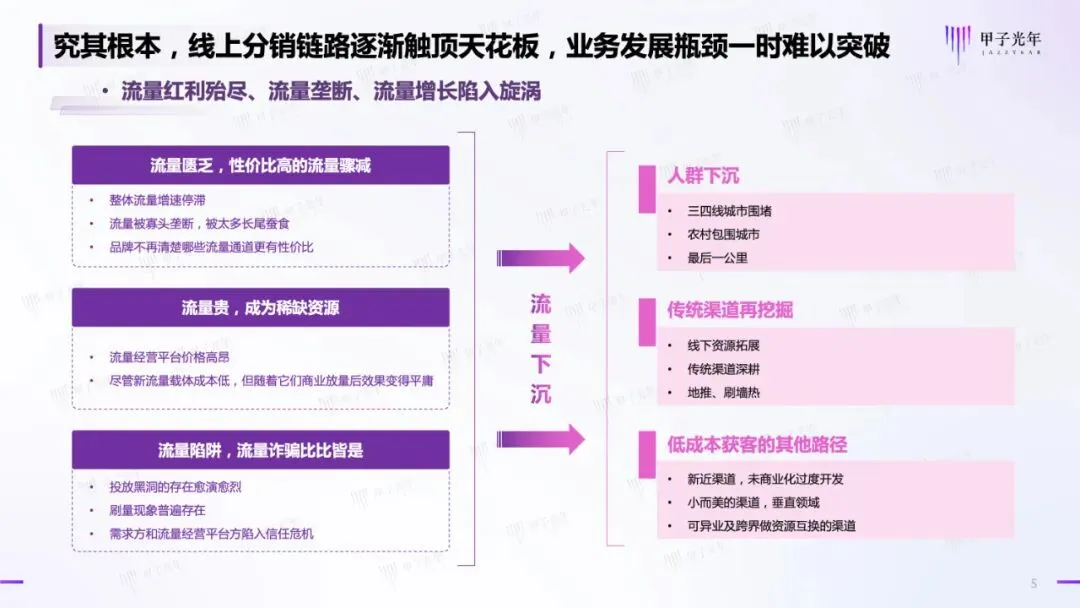

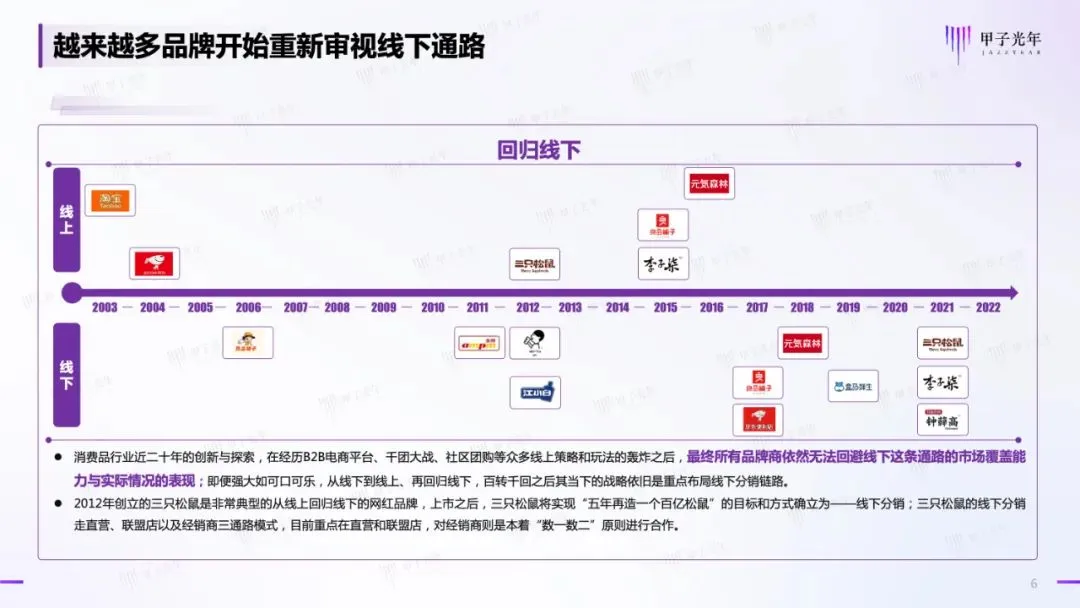

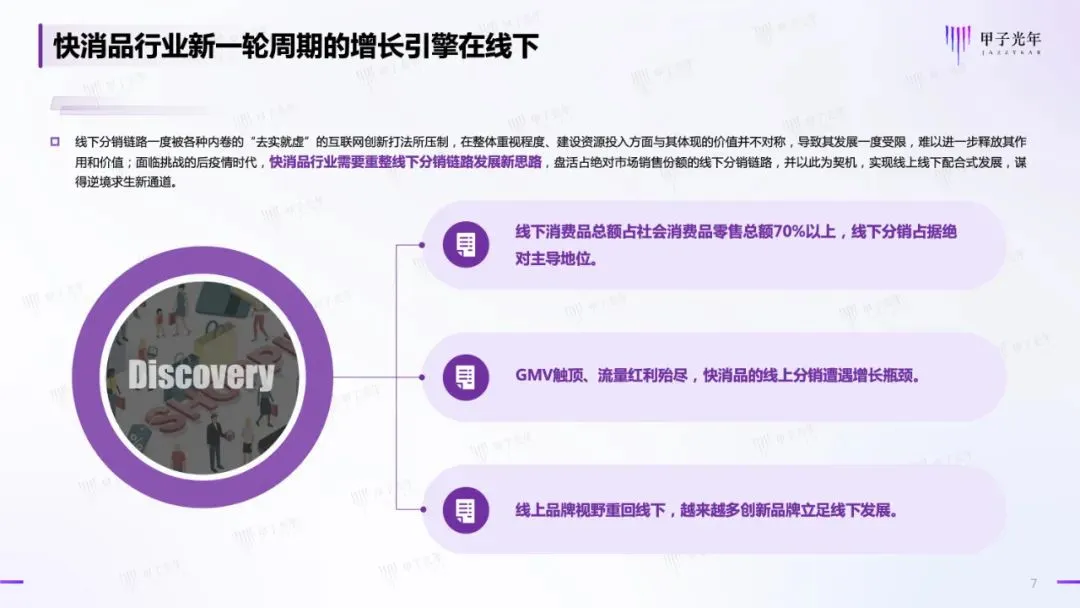

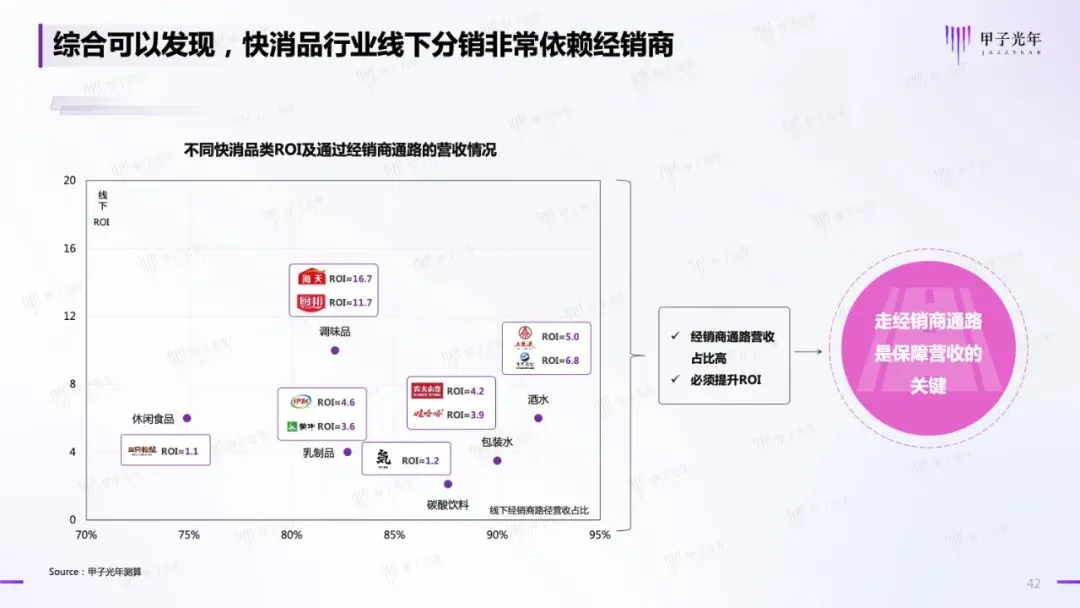

2.整个行业的持续发展依然重度依赖线下分销链路,但是线下的发展面临哪些困难?

3.快消品行业该如何击穿桎梏,发展数字化能力是确定的,但哪种数字化方式才是合适的?

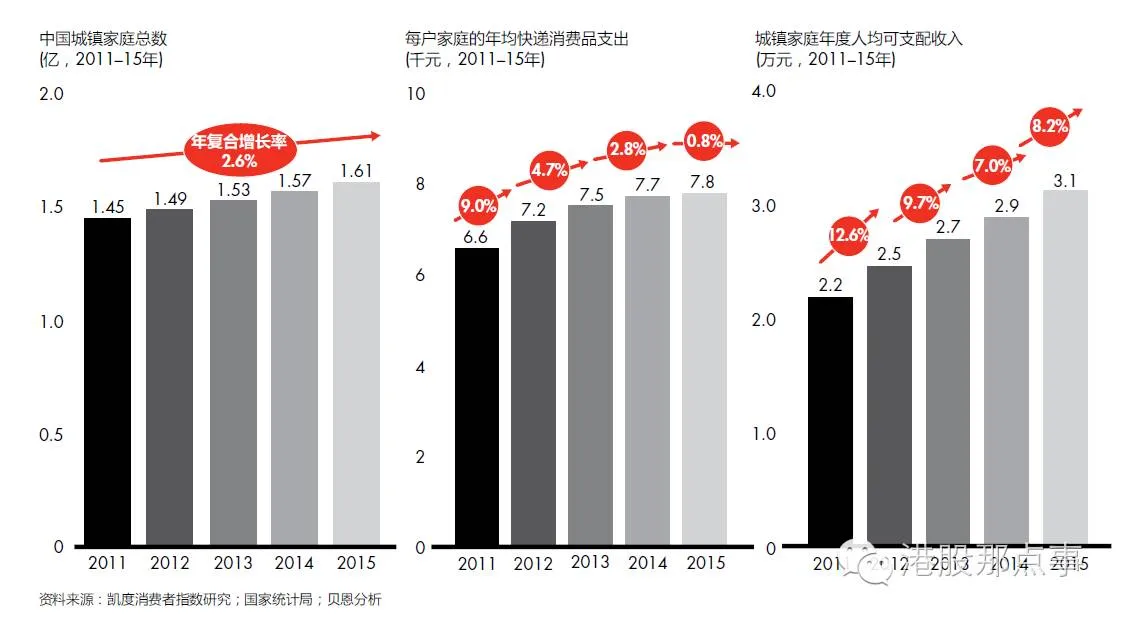

疫情给中国快消品行业的发展带来了一些不确定性,但是中国整体经济发展的基本盘依旧强劲。随着中产阶级人数稳步增加,城镇化发展持续推进,通胀得到有效的控制,消费市场也展现出恢复迹象;更加关键的是,国家也在继续施行积极的政策推动中国快消品行业健康发展。

在全球经济更深融合和中国经济进一步发展的大势下, 越来越多的国外快消品品牌商开始进入中国市场。同期国内传统一线与新锐品牌商也在快速发展,中国消费市场的竞争日趋激烈。这种竞争不单体现在对最终消费者的抢占,更是体现在对优质分销链路的争夺上。并且这场对市场的争夺,已经开始从城市向城镇乡村等“五环外”延伸。

快消品行业正经历一场新的磨砺和蜕变,为了寻求突破,伊利、海天、元气森林等品牌商,纷纷基于数字化作业系统做出积极创新。

这个典型的传统行业,在“数字化”的加持下,到底会走出一条怎样的变革之路?本报告就以下问题展开探讨:

1. 中国快消品行业在快速发展的过程中到底发生了哪些新的调整?

2. 整个行业的持续发展依然重度依赖线下分销链路,但是线下的发展面临哪些困难?

3. 快消品行业该如何击穿桎梏,发展数字化能力是确定的,但哪种数字化方式才是合适的?

核心观点:

1. 中国快消品行业在快速发展的过程中到底发生了哪些新的调整?

2. 整个行业的持续发展依然重度依赖线下分销链路,但是线下的发展面临哪些困难?

3. 快消品行业该如何击穿桎梏,发展数字化能力是确定的,但哪种方式才是合适的?

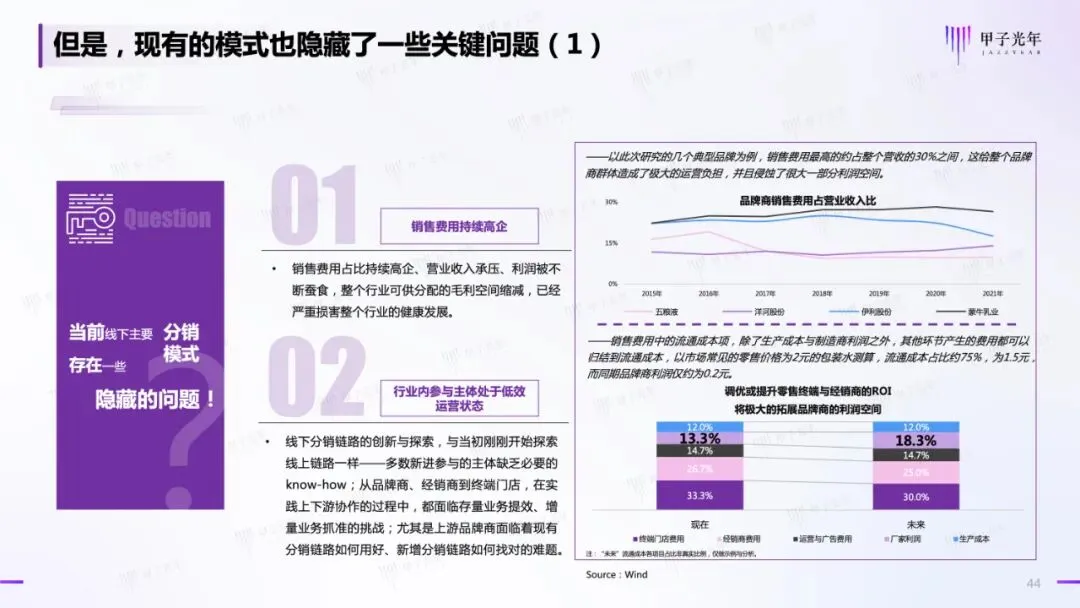

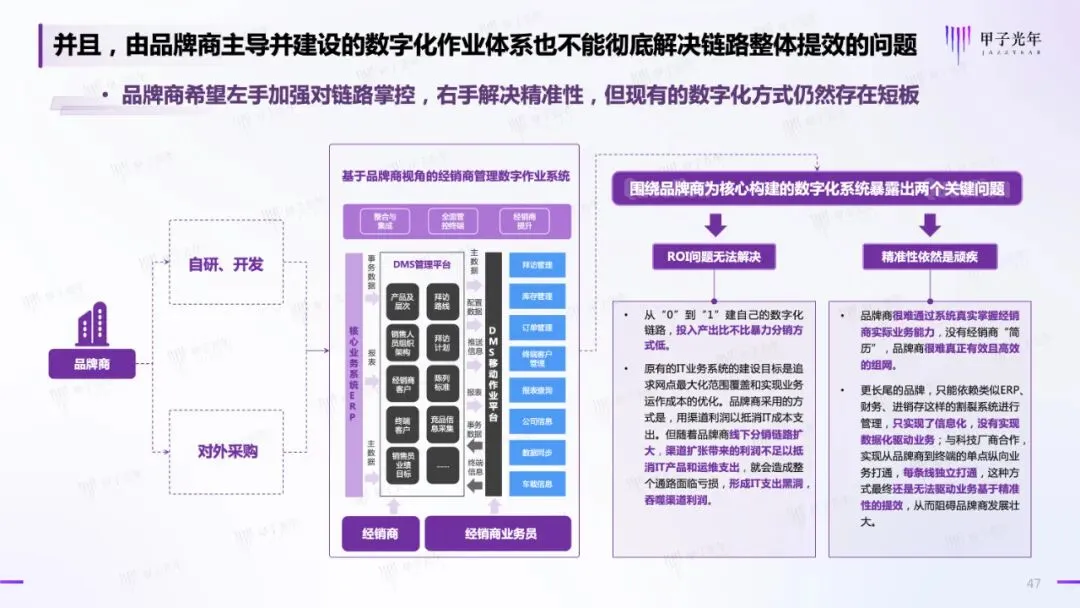

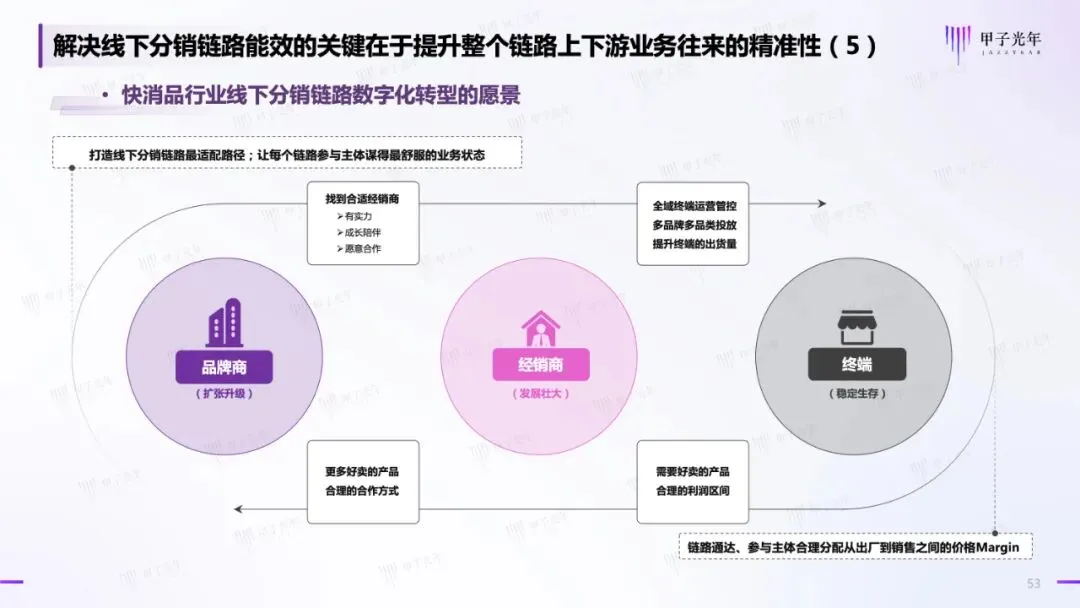

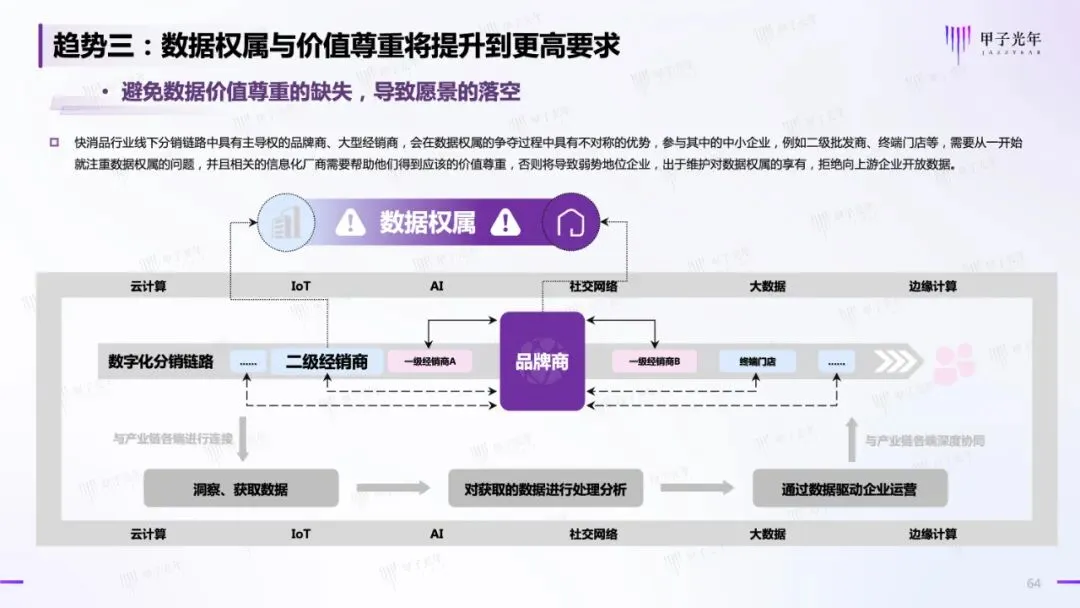

1)围绕品牌商为核心所构建的数字化作业系统,目前已经暴露出两个关键问题:从“0"到"1"构建的数字化作业系统,投入产出比不比暴力分销方式低。

随着品牌商线下分销链路扩大,渠道扩张带来的利润不足以抵消整个系统搭建和运维支出,就会形成IT支出黑洞,吞噬渠道利润,使通路面临亏损;且品牌商很难通过自建的数字化作业系统,掌握经销商实际业务能力,也就导致品牌商很难真正高效地用好现有分销链路或者搭建新分销链路;

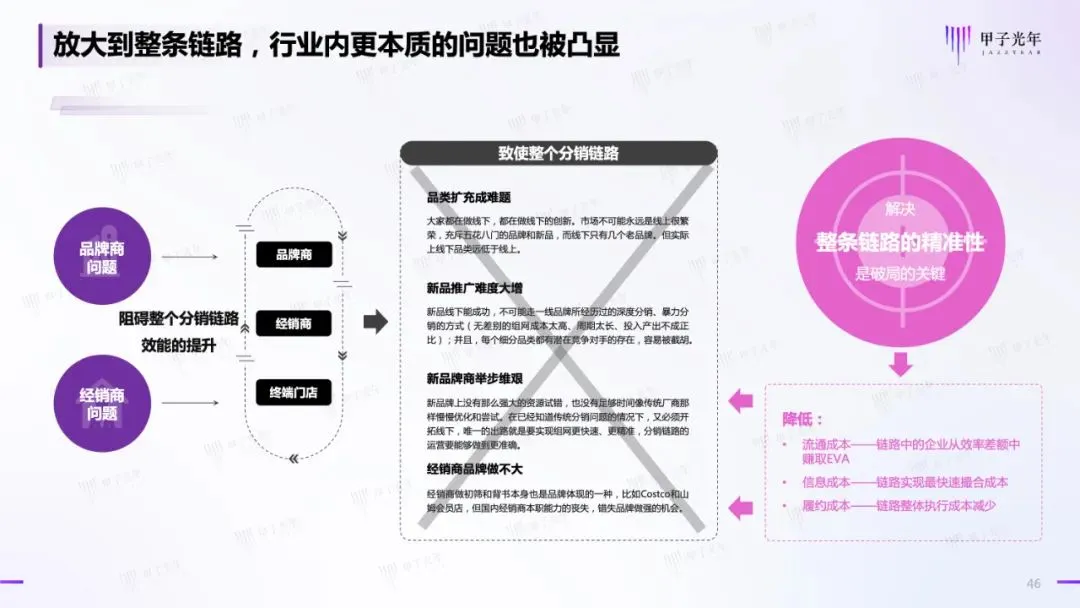

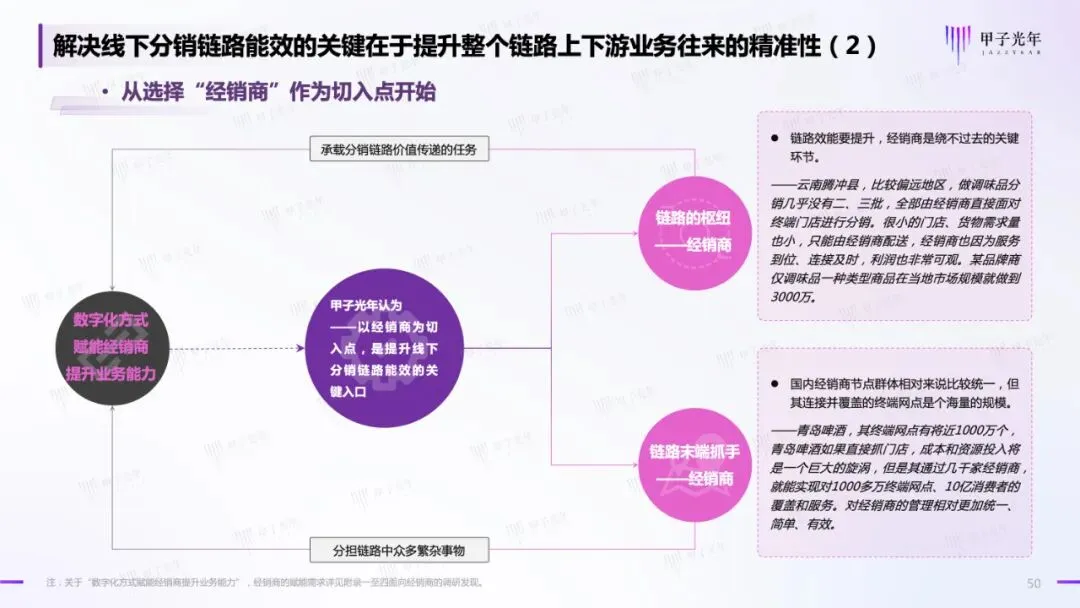

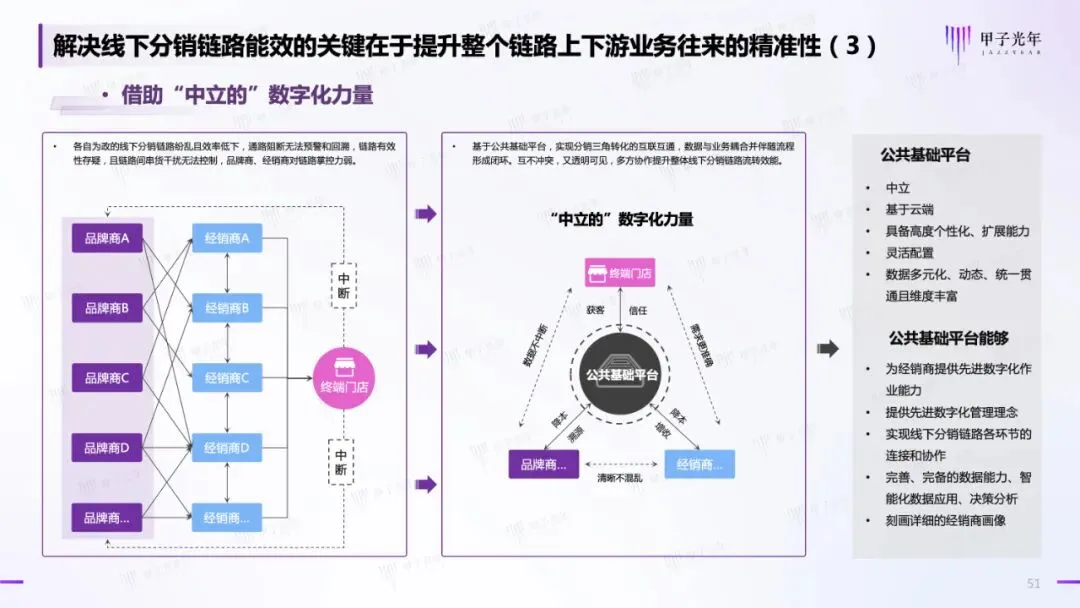

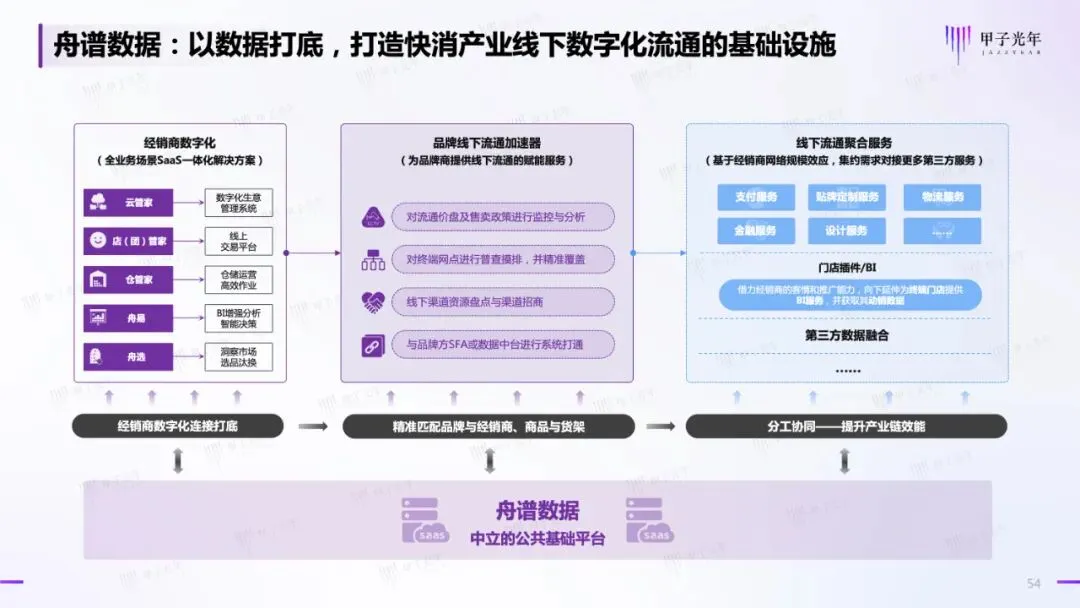

2)快消品行业实现线下分销链路更精准的分销,需要一个“中立”的第三方公共基础设施平台,而不是每个品牌商都自建一个数字化作业系统,通过自己的力量把经销商能力给捋清楚;应该由“中立”的第三方公共基础设施平台,梳理出经销商的清晰画像,帮助品牌商有效用好现有分销链路或者搭建新分销链路;

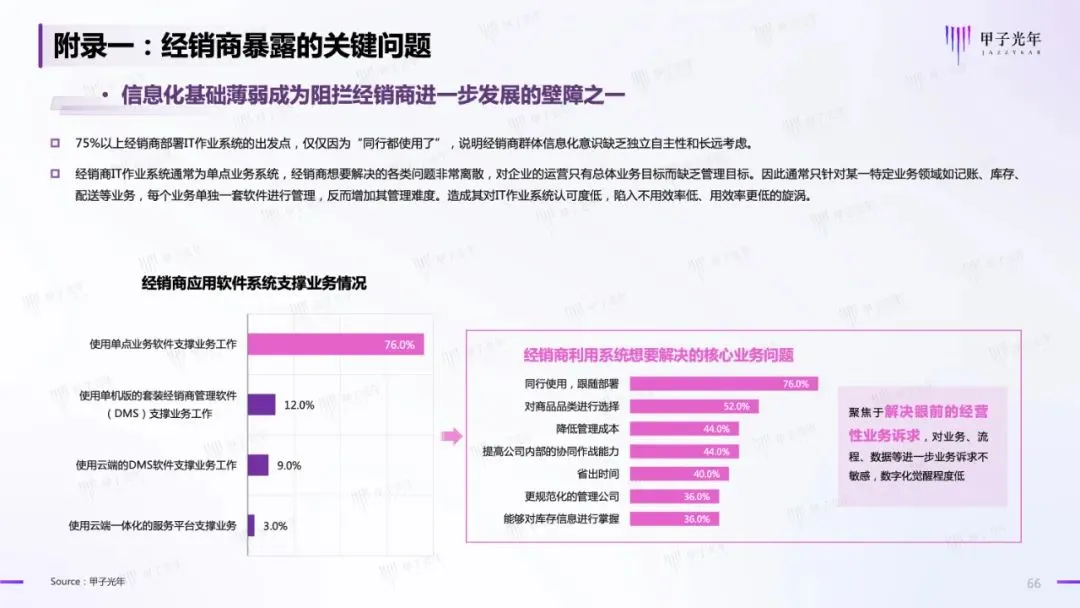

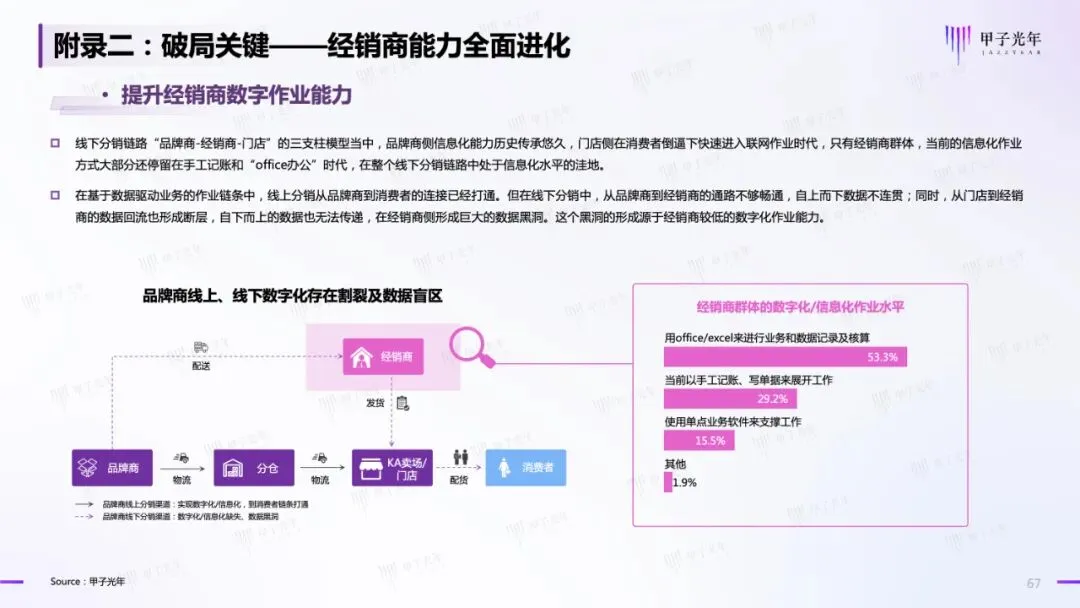

3)选择关键的切入点,从经销商的数字化赋能开始。经销商作为整个分销链路的枢纽,是其中数字化能力最弱的一环,也是阻碍线下分销链路数据贯通的黑洞;并且经销商的能力不达标,也制约品牌商实践“千店千面”所需要的数据获取;

4)体系化提升经销商基于数字化作业系统的能力:首先从业务支撑开始,提升经销商的基础业务管理能力,向业务规范化要价值;

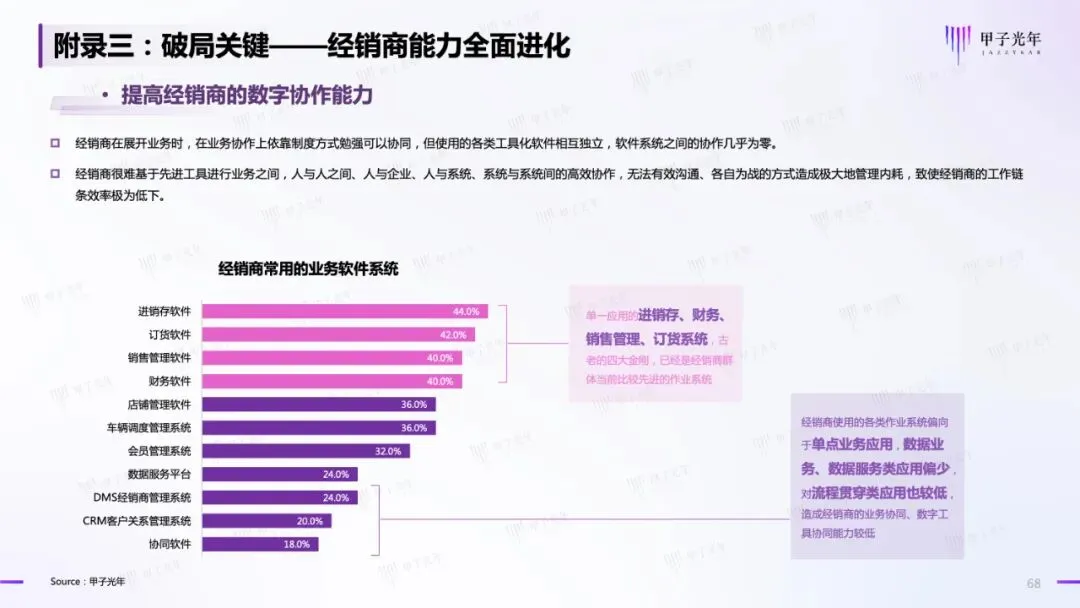

其次提升经销商的竞争能力,包括他们现有业务的综合管理和内外部协作,实现基于业务协同作业要价值;

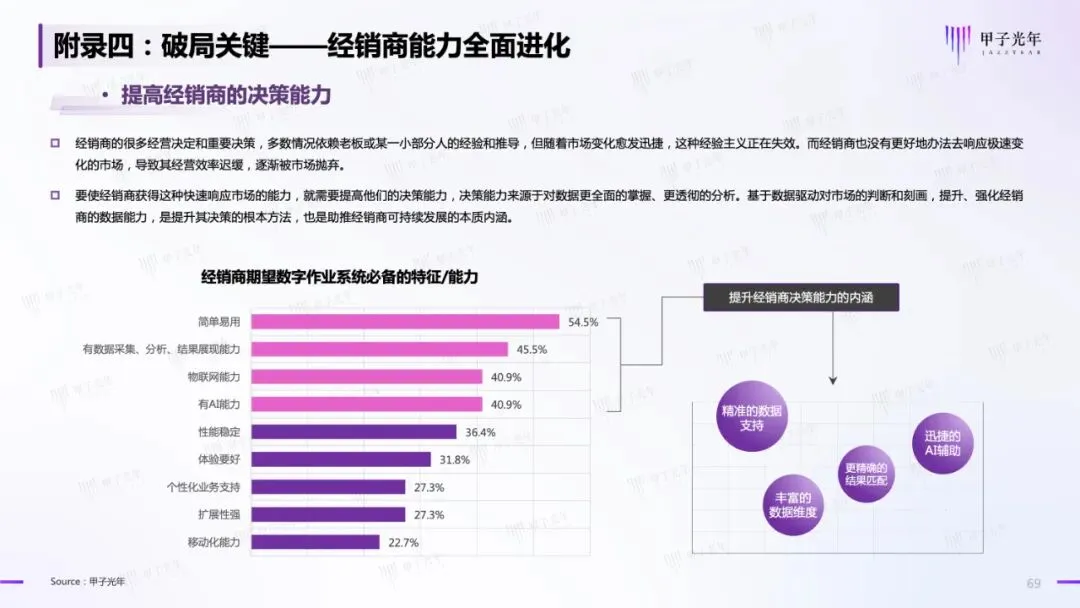

最后帮助经销商提升商机先发能力,包括对市场动向的判断以及基于判断的调整和优化能力,全面实现向数据要价值。

文来源:甲子光年

(ID:jazzyear)

作者:甲子光年