获取完整报告(PDF文件):私信获取完整报告

今天分享的是:东吴证券《2026年光伏策略报告:供给侧拐点已至,供需逐步修复》

报告共计:66页

这份报告对2025-2026年全球光伏产业链做了系统复盘,核心结论是:行业“最卷”阶段正在过去,2026年或迎来“量稳价升”的弱复苏。

? 先看需求侧

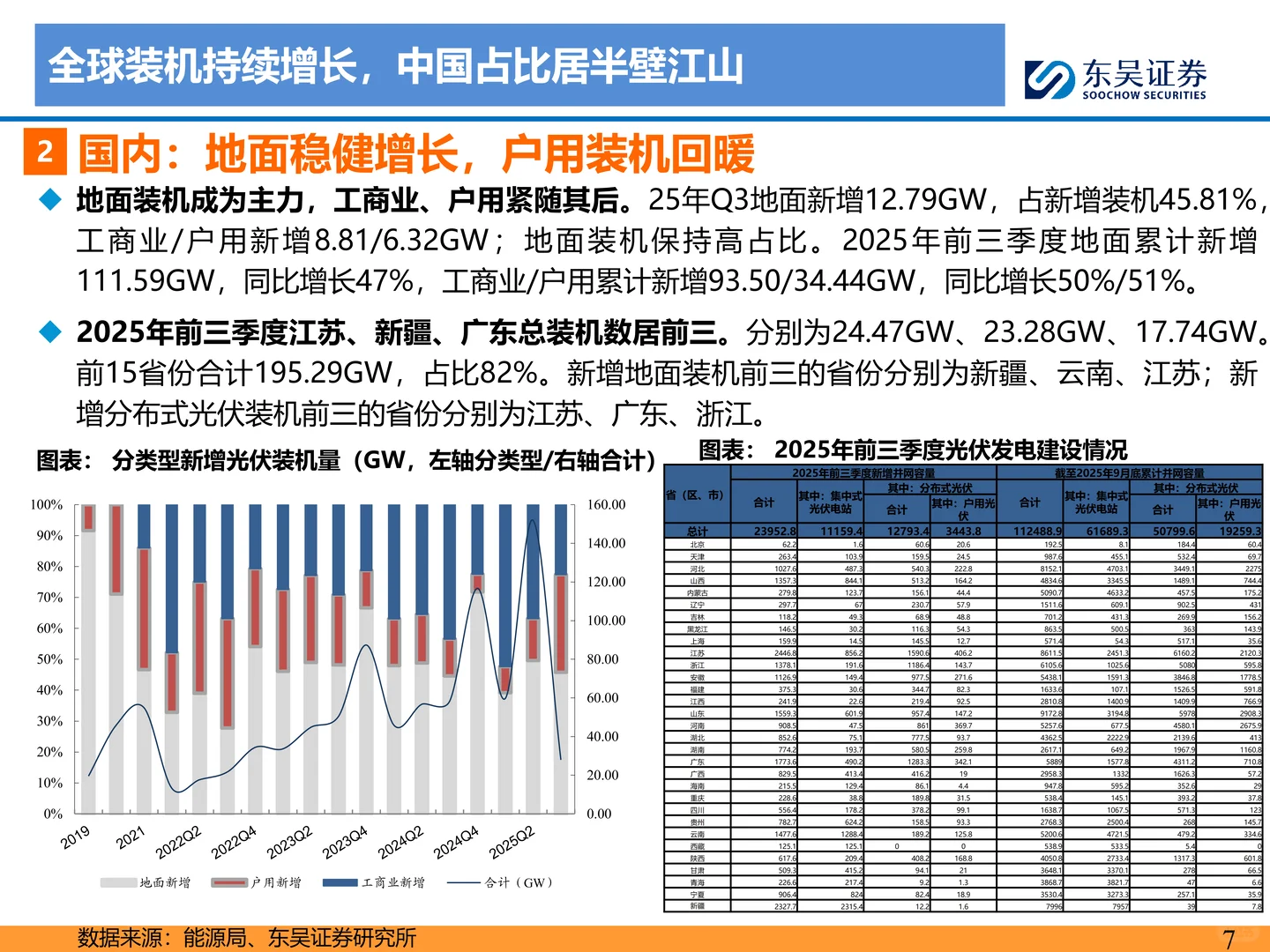

1️⃣ 国内:2025年抢装290GW创新高,2026年预计回落至215GW,降幅26%,但绝对值仍高。

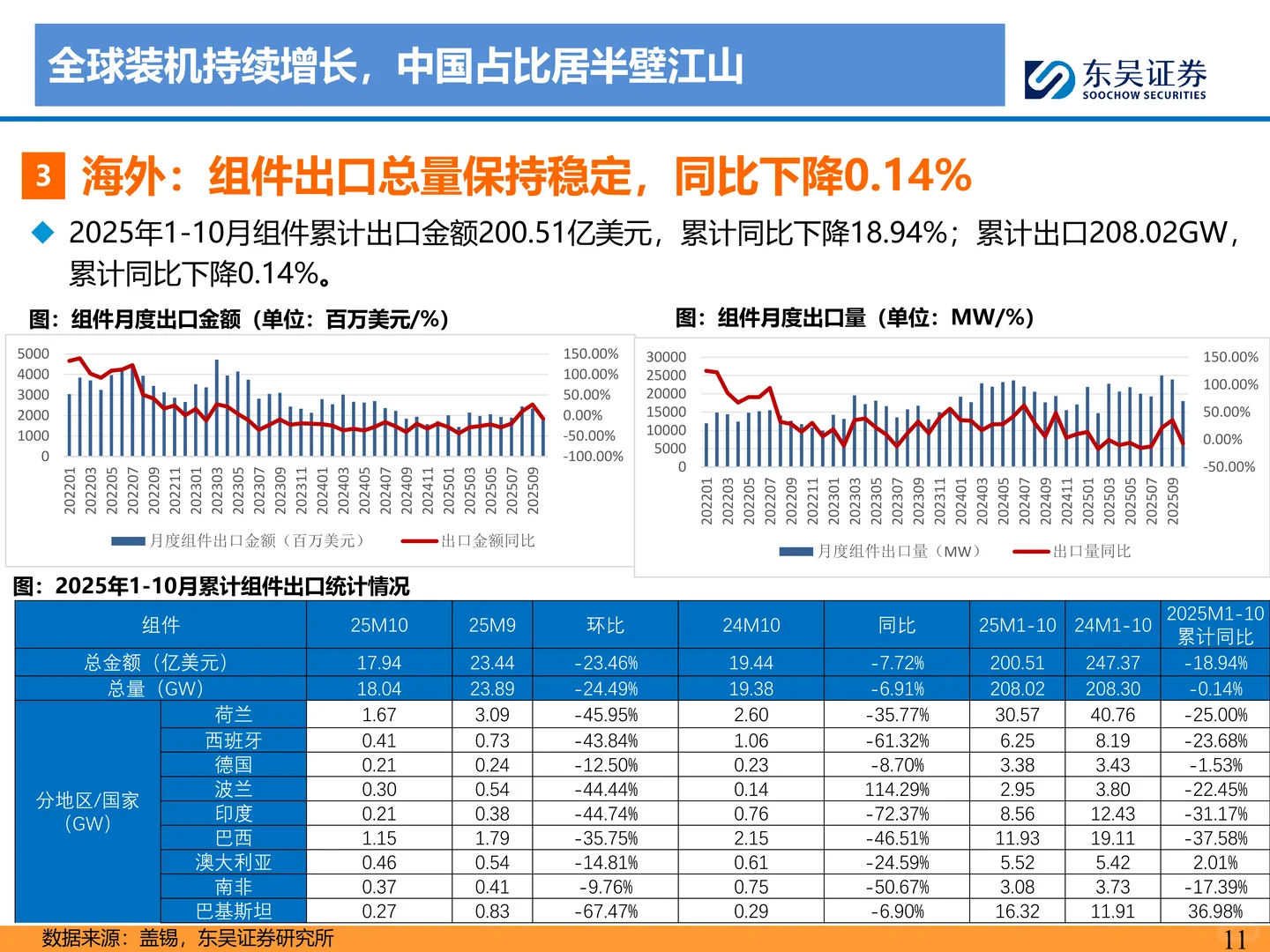

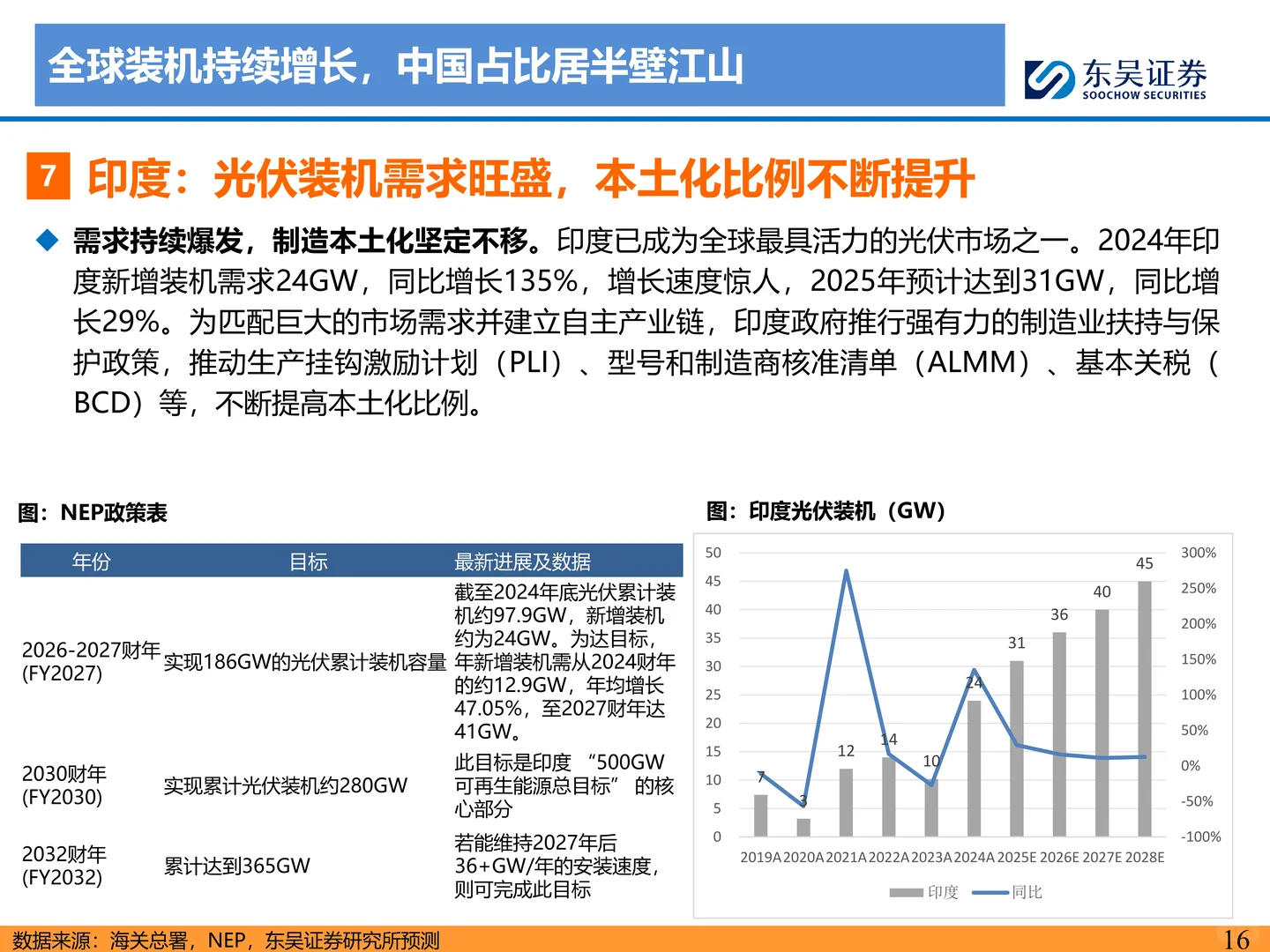

2️⃣ 海外:美国、欧洲持平微增;中东、印度接棒,2025年中东新增28GW(+87%),印度31GW(+29%)。

3️⃣ 全球:2025年新增装机599GW,2026年小幅回调至588GW,总量依旧“天量”,增量逻辑从“中国单引擎”切“多市场轮动”。

? 再看供给侧

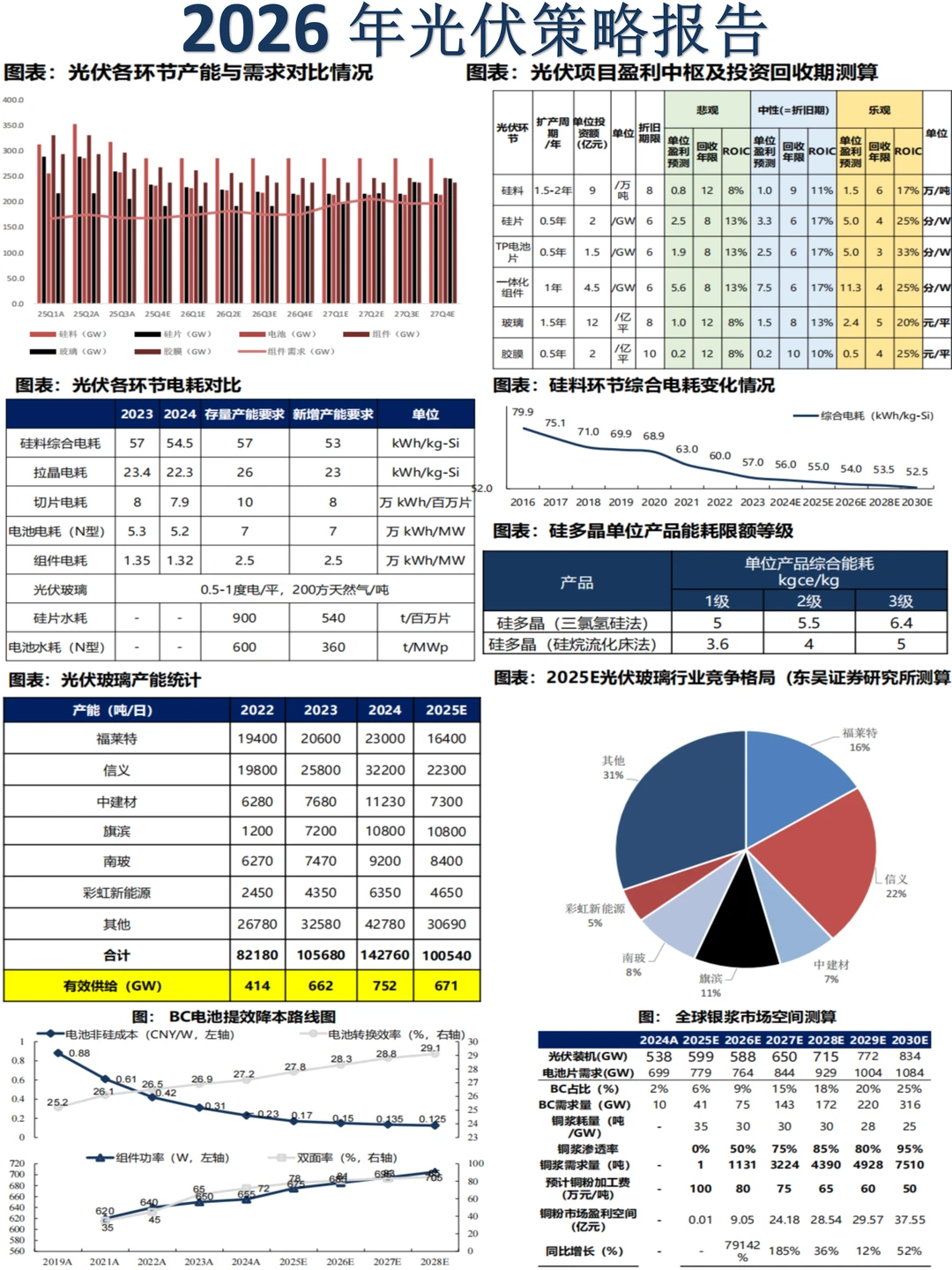

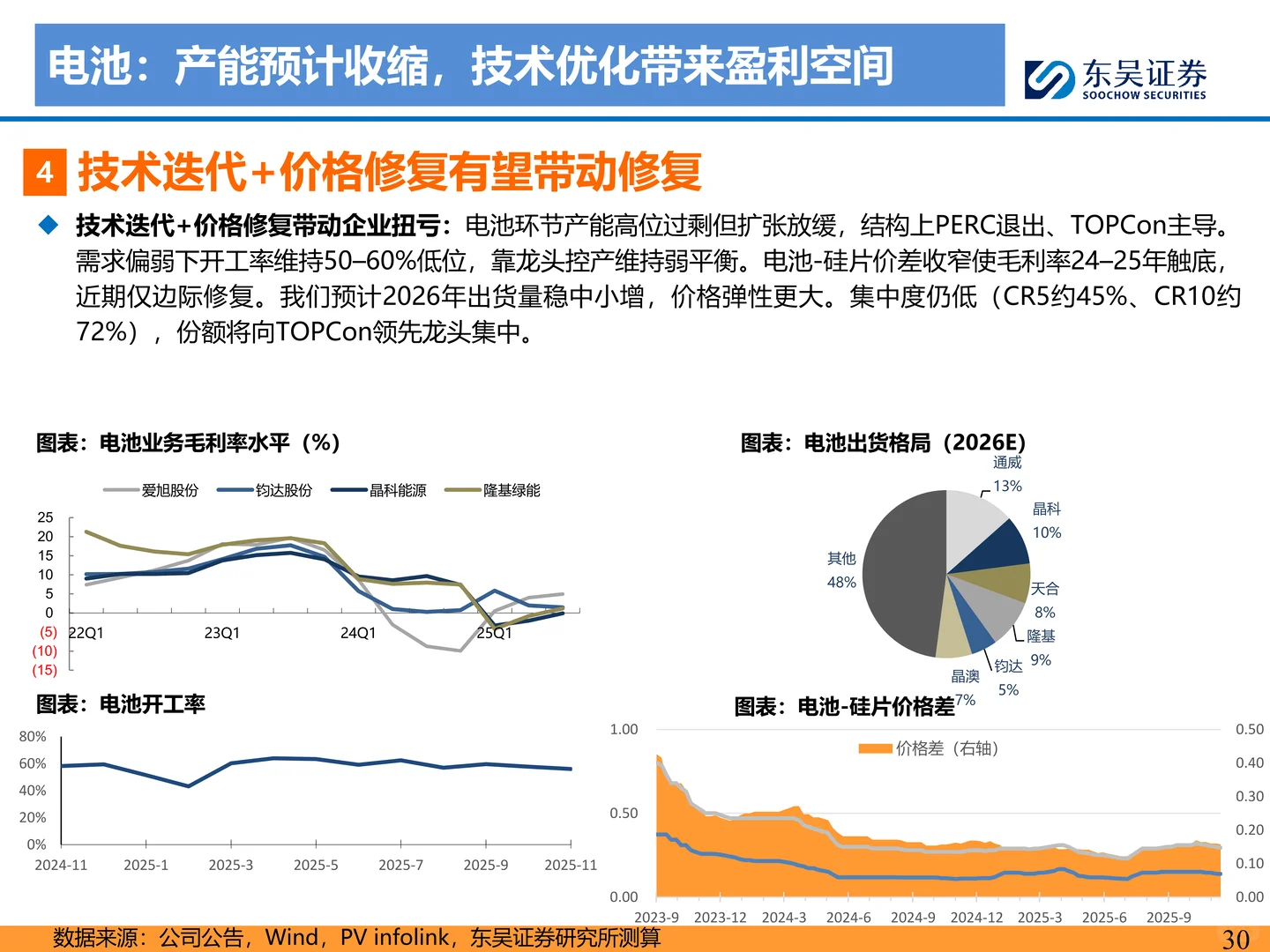

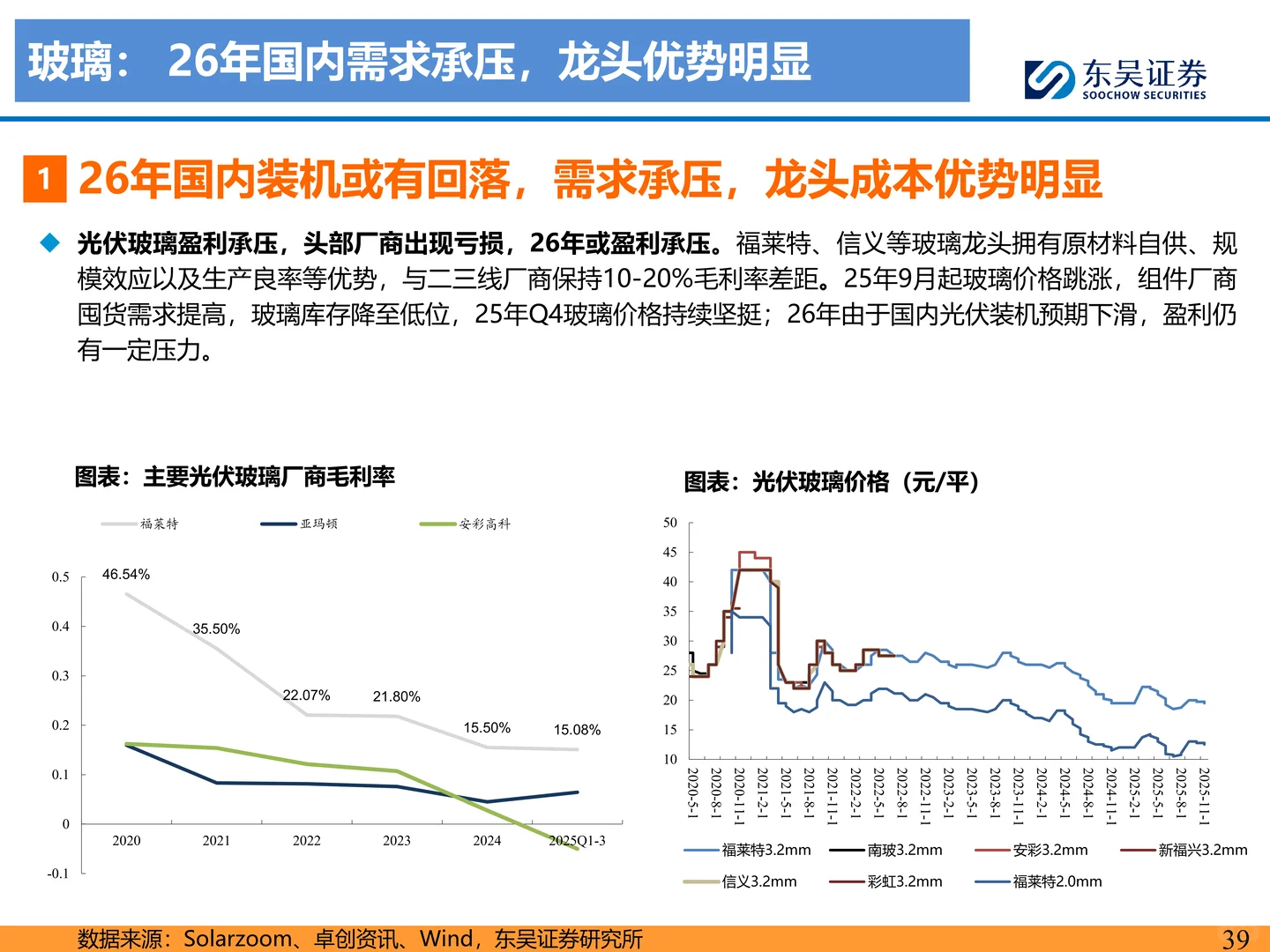

1️⃣ 产能扩张按下暂停键:硅片、组件环节2026年起“零新增”,电池甚至减产。

2️⃣ 联合收储启动:通威、协鑫等头部合资30亿元设立“光和谦成”平台,目标收购并关停约1/3低质硅料产能,相当于一次性“去产能”100万吨。

3️⃣ 能耗新标落地:多晶硅旧产能30%或因达不到6.4 kgce/kg的3级门槛被出清。

? 价格与盈利

- 硅料:致密料52元/kg触底企稳,2026年有效供给继续收缩,毛利率有望回到15%+。

- 组件:0.69元/W历史低位,头部厂已收窄亏损,2026年若需求持平、供给收缩,单位盈利修复至3-5分/W可期。

- 逆变器&储能:国内大储2025年装机150 GWh(+40%),2026年看230 GWh;美、欧、中东储能翻倍,带动PCS、集成商订单外溢。

? 技术迭代

- TOPCon3.0年底量产,组件功率670W,效率逼近27%。

- BC电池已有50GW+产能,隆基、爱旭双龙头,铜浆降本4分/W,2026年或迎GW级铜粉市场。

- 钙钛矿百MW中试跑通,京东方、协鑫GW线2025H2投产,叠层组件瞄准27%+效率,差异化切入BIPV、柔性场景。

#光伏行业报告 #新能源投研 #储能赛道 #供给侧出清 #光伏价格拐点 #逆变器订单 #钙钛矿技术 #小红书行业笔记#光伏行业 #新能源发展

今天分享的是:东吴证券《2026年光伏策略报告:供给侧拐点已至,供需逐步修复》

报告共计:66页

这份报告对2025-2026年全球光伏产业链做了系统复盘,核心结论是:行业“最卷”阶段正在过去,2026年或迎来“量稳价升”的弱复苏。

? 先看需求侧

1️⃣ 国内:2025年抢装290GW创新高,2026年预计回落至215GW,降幅26%,但绝对值仍高。

2️⃣ 海外:美国、欧洲持平微增;中东、印度接棒,2025年中东新增28GW(+87%),印度31GW(+29%)。

3️⃣ 全球:2025年新增装机599GW,2026年小幅回调至588GW,总量依旧“天量”,增量逻辑从“中国单引擎”切“多市场轮动”。

? 再看供给侧

1️⃣ 产能扩张按下暂停键:硅片、组件环节2026年起“零新增”,电池甚至减产。

2️⃣ 联合收储启动:通威、协鑫等头部合资30亿元设立“光和谦成”平台,目标收购并关停约1/3低质硅料产能,相当于一次性“去产能”100万吨。

3️⃣ 能耗新标落地:多晶硅旧产能30%或因达不到6.4 kgce/kg的3级门槛被出清。

? 价格与盈利

- 硅料:致密料52元/kg触底企稳,2026年有效供给继续收缩,毛利率有望回到15%+。

- 组件:0.69元/W历史低位,头部厂已收窄亏损,2026年若需求持平、供给收缩,单位盈利修复至3-5分/W可期。

- 逆变器&储能:国内大储2025年装机150 GWh(+40%),2026年看230 GWh;美、欧、中东储能翻倍,带动PCS、集成商订单外溢。

? 技术迭代

- TOPCon3.0年底量产,组件功率670W,效率逼近27%。

- BC电池已有50GW+产能,隆基、爱旭双龙头,铜浆降本4分/W,2026年或迎GW级铜粉市场。

- 钙钛矿百MW中试跑通,京东方、协鑫GW线2025H2投产,叠层组件瞄准27%+效率,差异化切入BIPV、柔性场景。

#光伏行业报告 #新能源投研 #储能赛道 #供给侧出清 #光伏价格拐点 #逆变器订单 #钙钛矿技术 #小红书行业笔记#光伏行业 #新能源发展