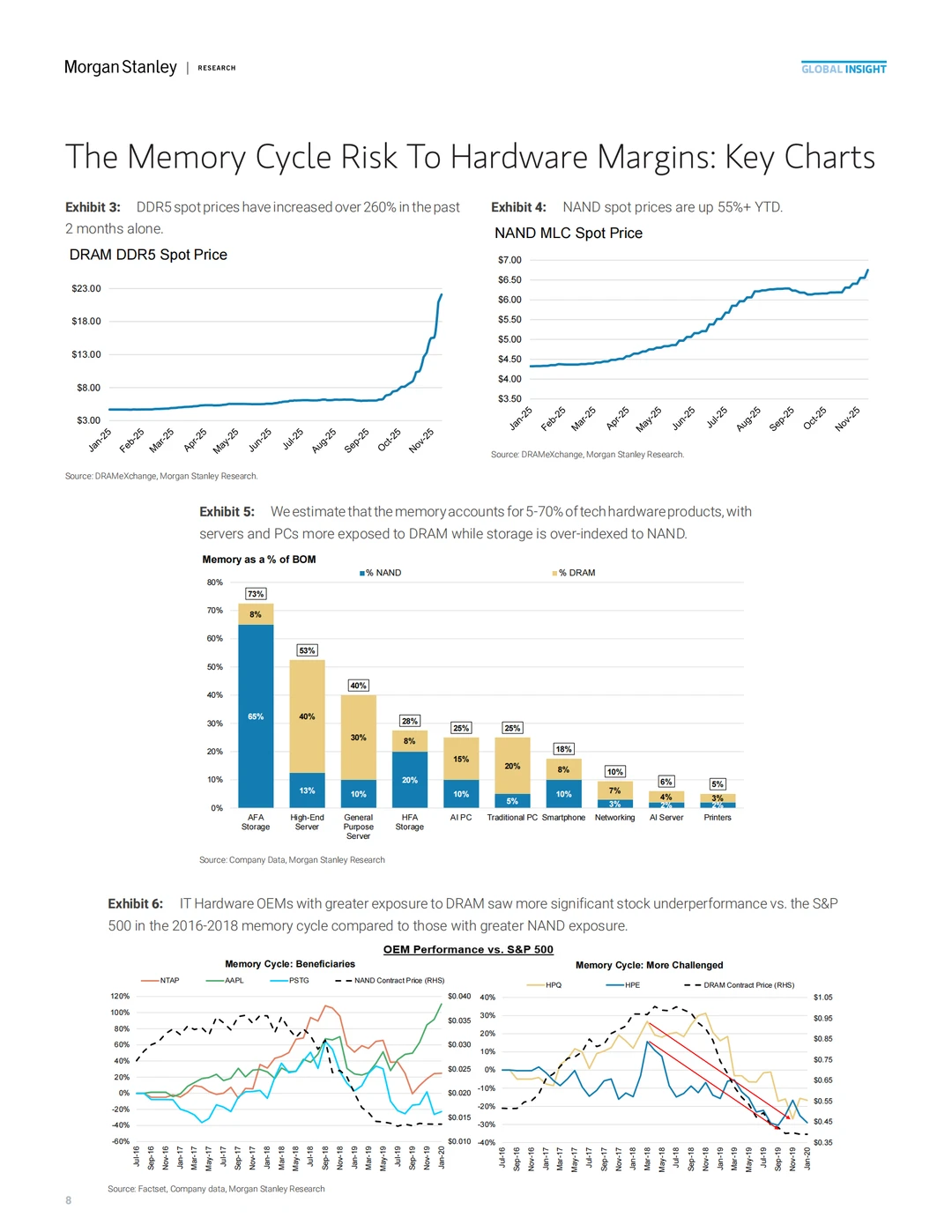

过去6个月,DRAM和NAND价格分别上涨超260%与55%,全球硬件产业正迎来一轮前所未有的“内存超级周期”。

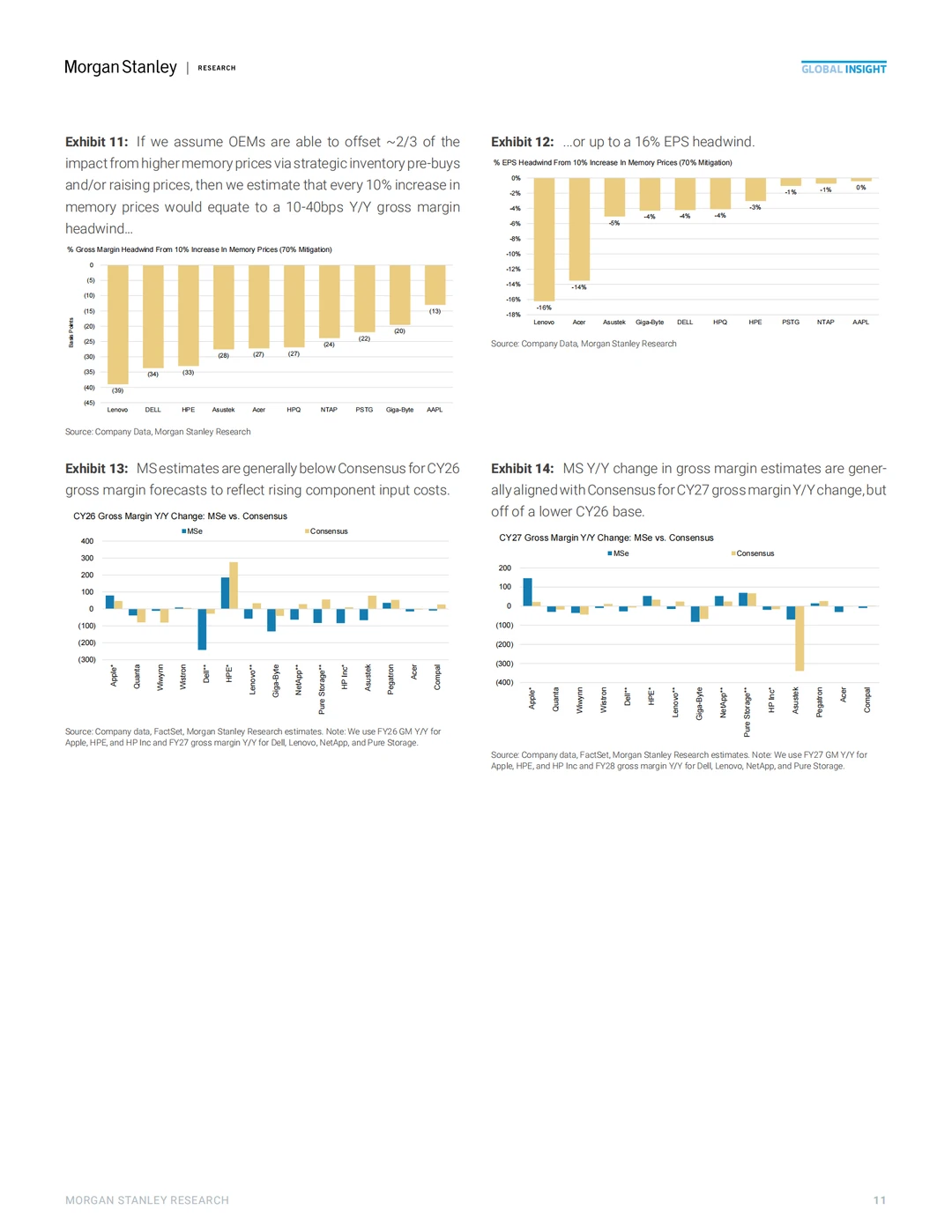

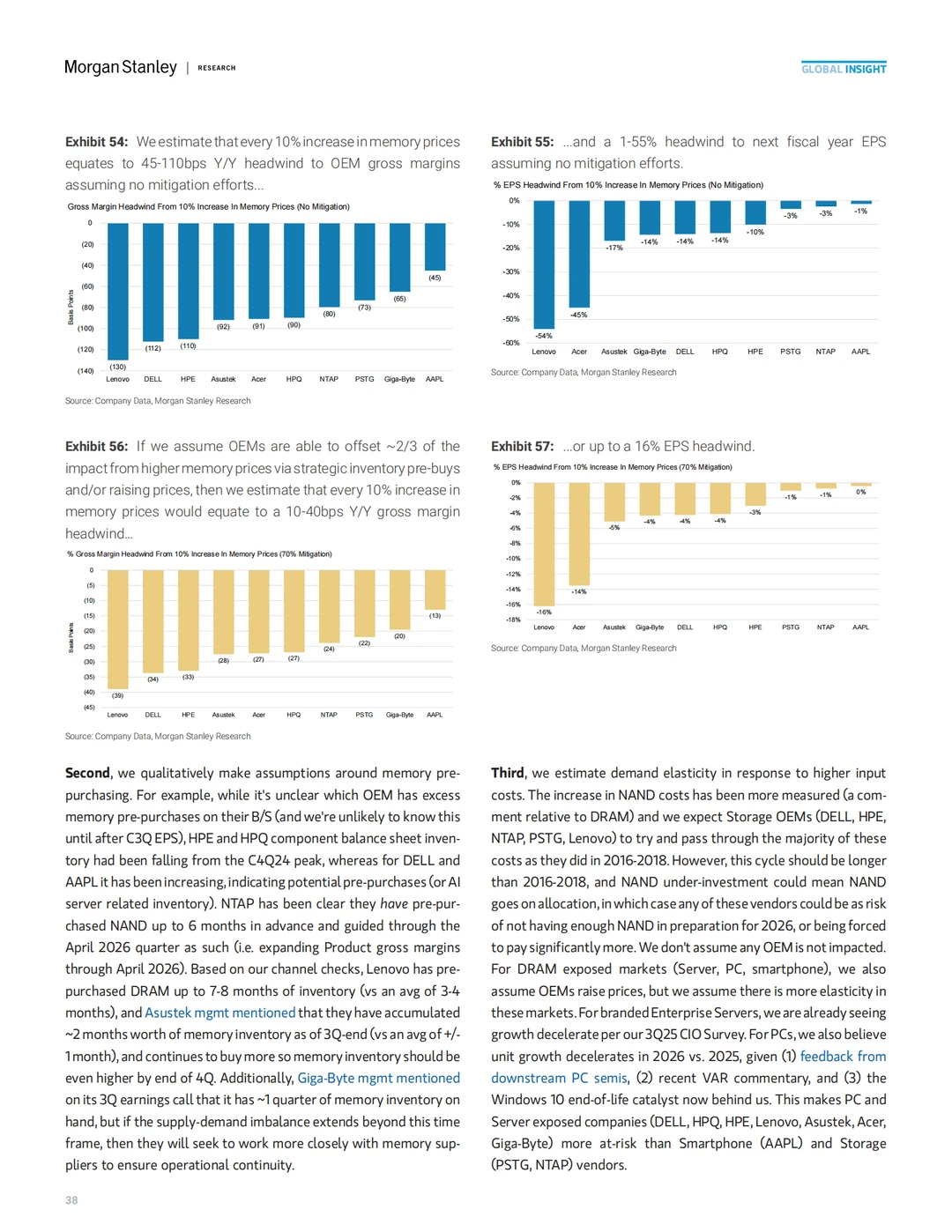

1、内存成本暴涨,硬件厂商盈利承压 根据Morgan Stanley测算,2026年全球OEM/ODM毛利率将同比下滑60bps,而市场普遍预期却是增长10bps。每10%的内存价格上涨,若无对冲手段,将对毛利率造成45~130bps的压力,并可能引发多达15%的EPS下调。

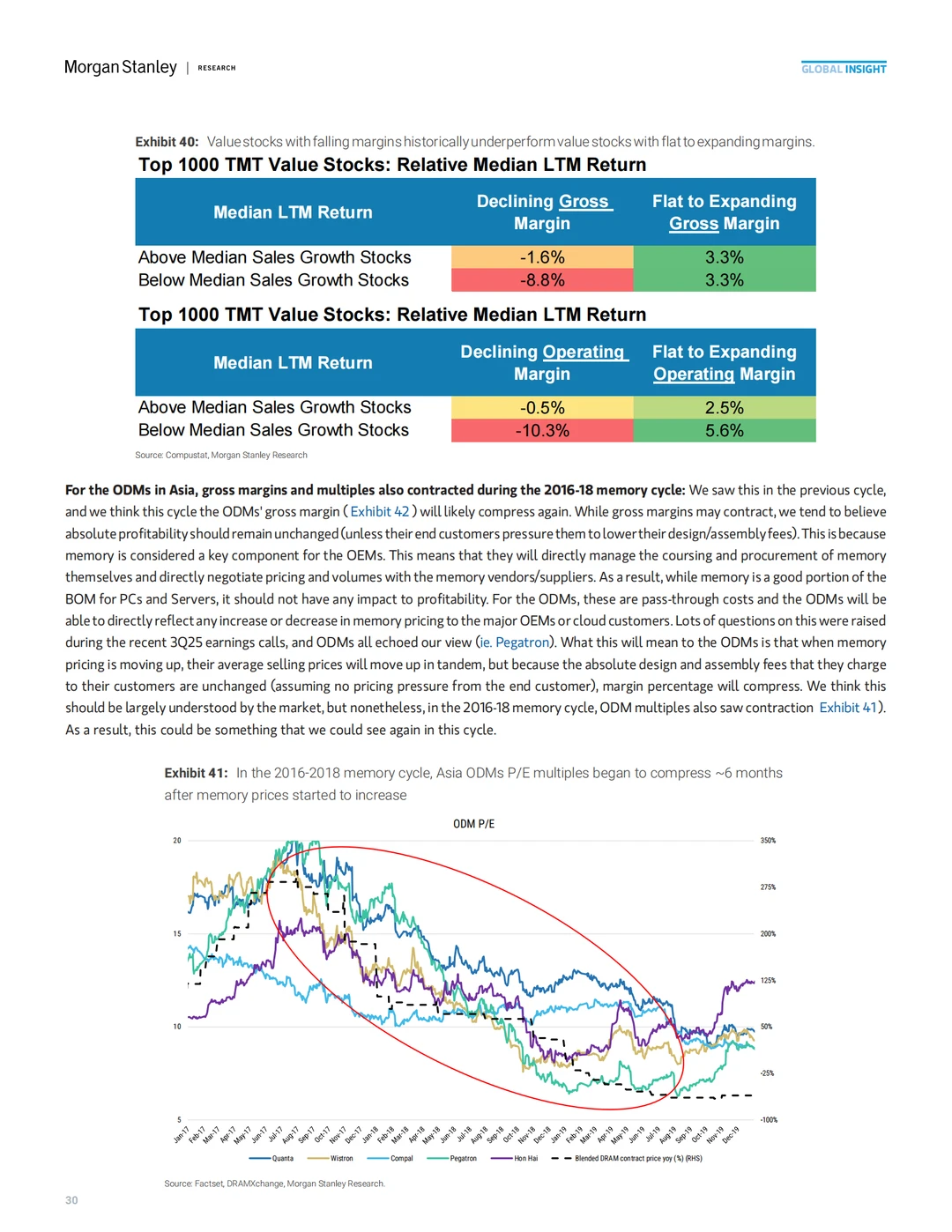

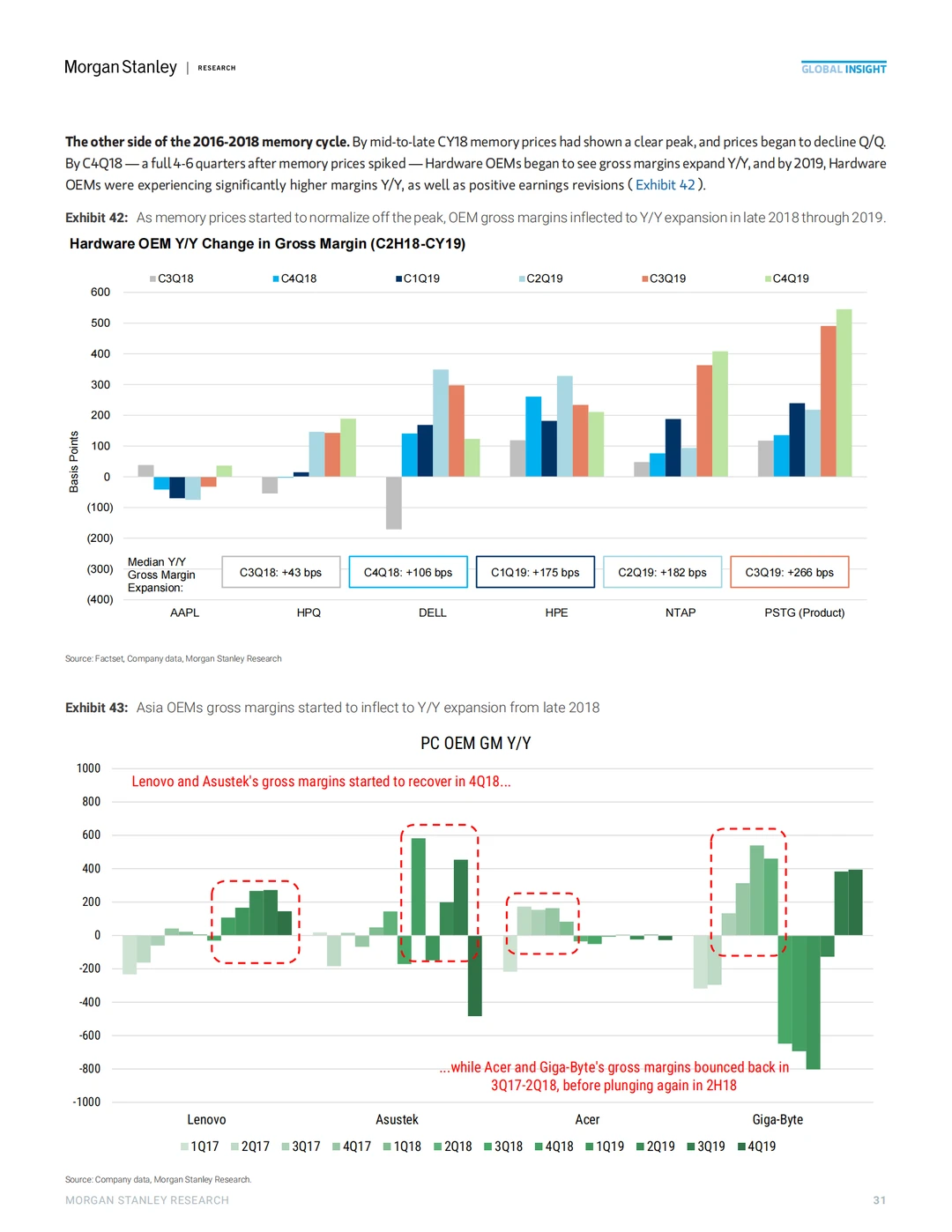

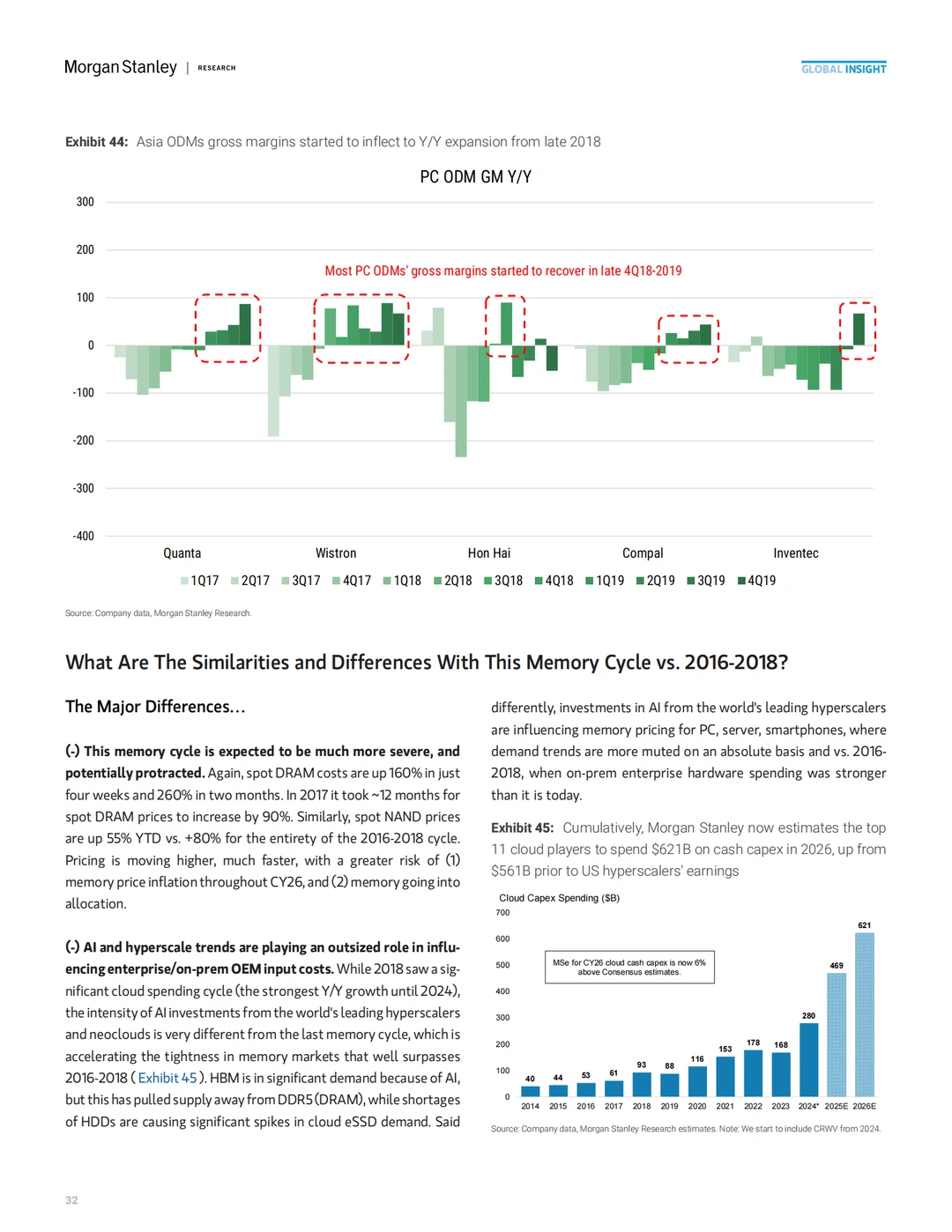

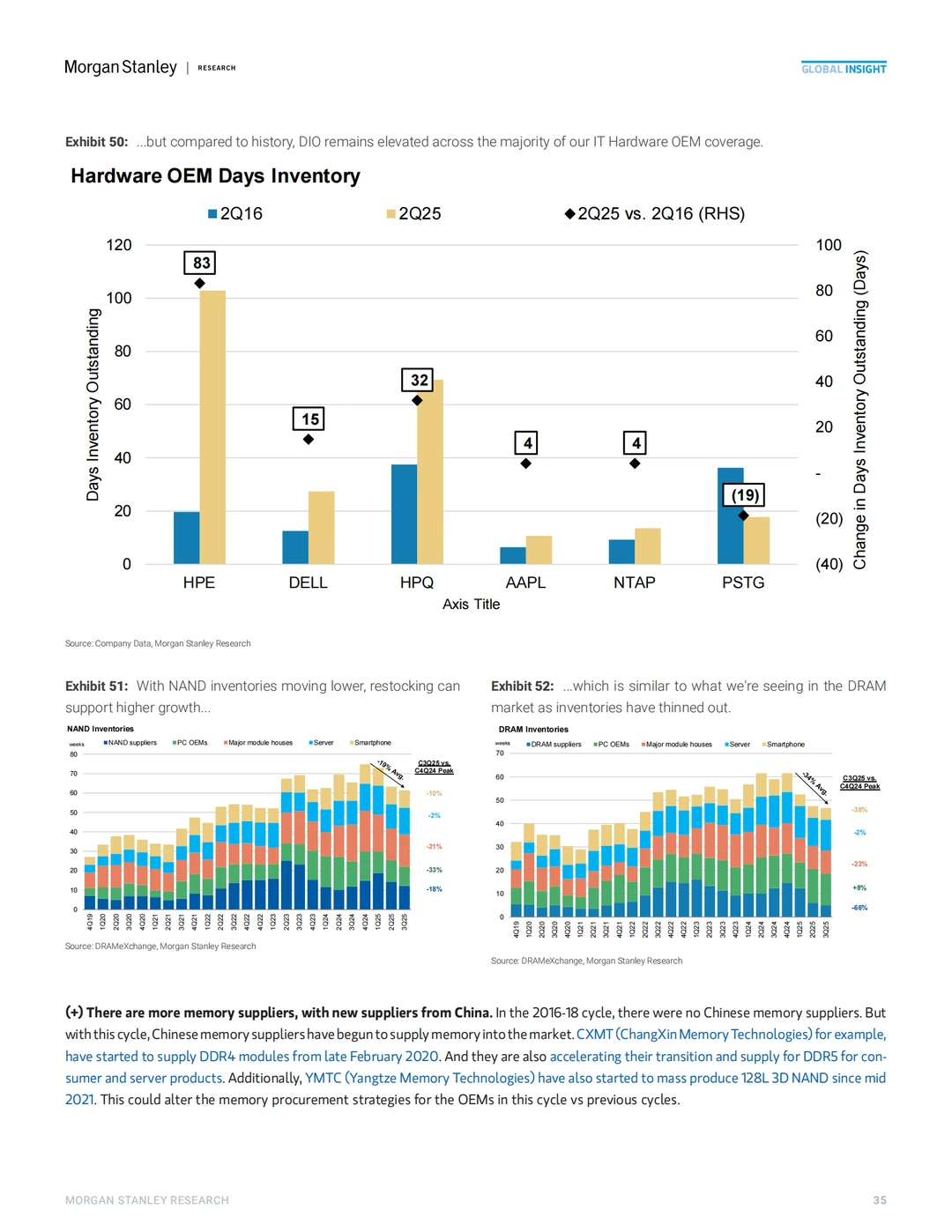

2、结构性机会未改,周期性风险凸显 AI与数据中心建设带动的长期增长趋势仍在,但非AI硬件需求疲软将削弱厂商的成本转嫁能力。本轮内存周期与2016-2018年相比,不仅涨速更快(DRAM两月涨260%,上轮12月涨90%),也面临更严峻的供需失衡——NAND供货率未来两个季度或将跌至40%以下。

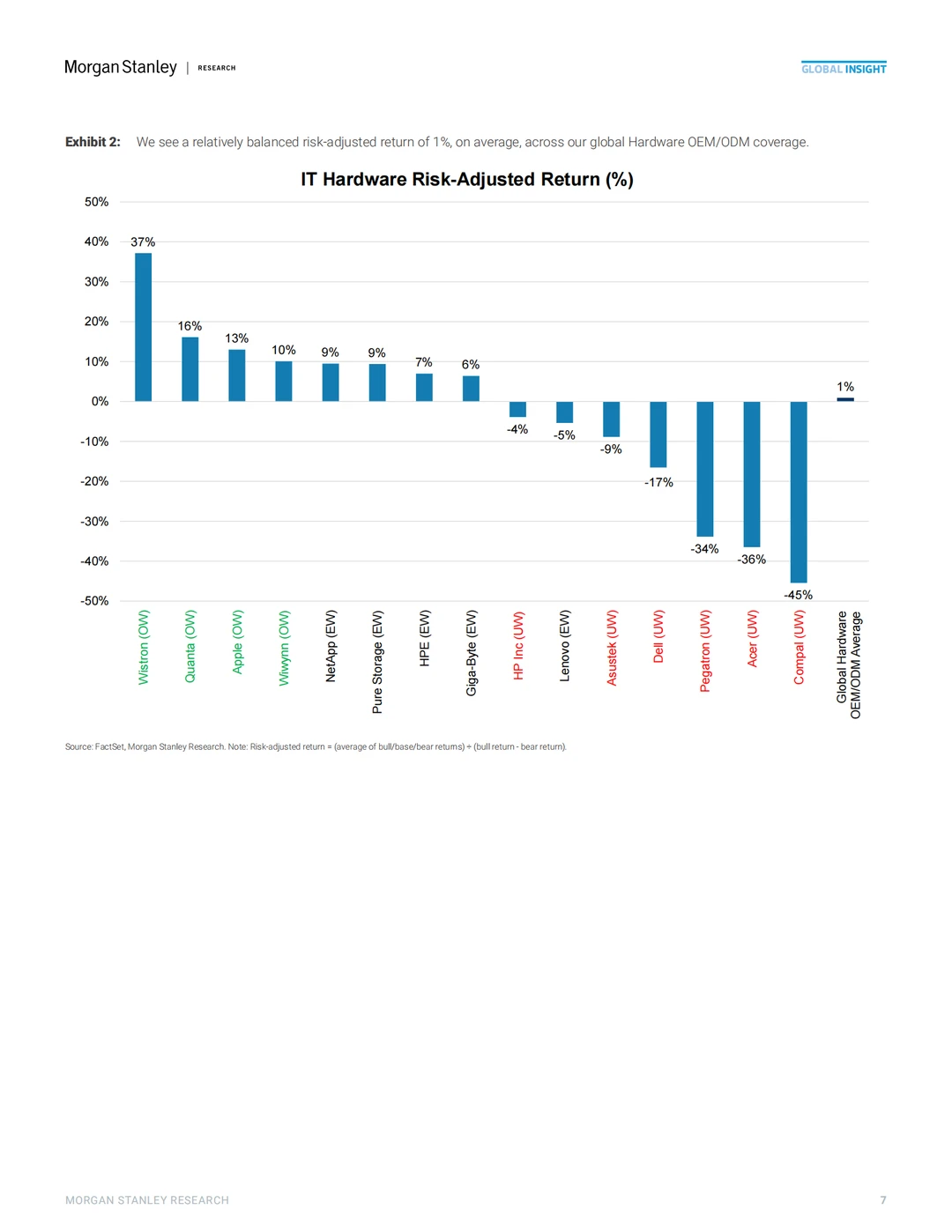

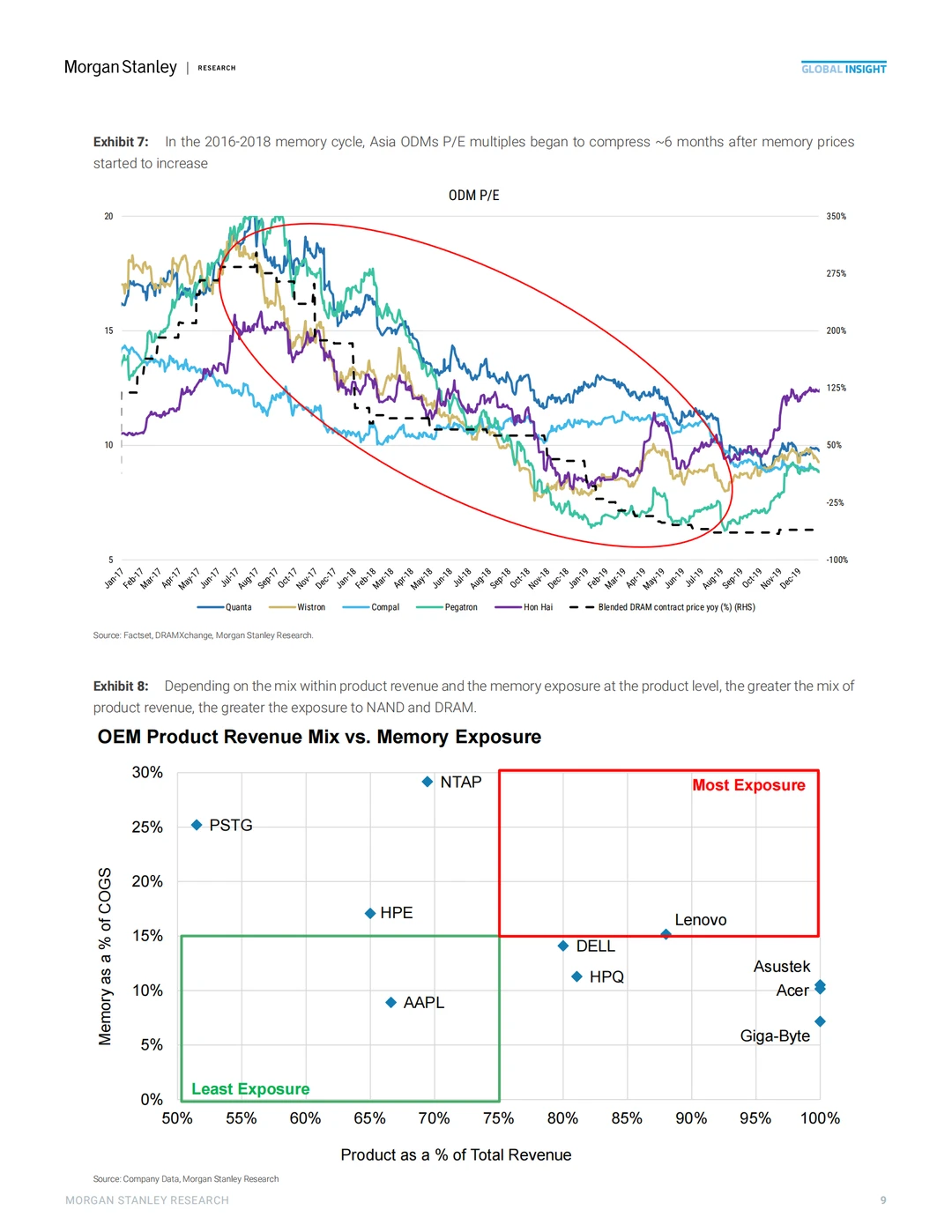

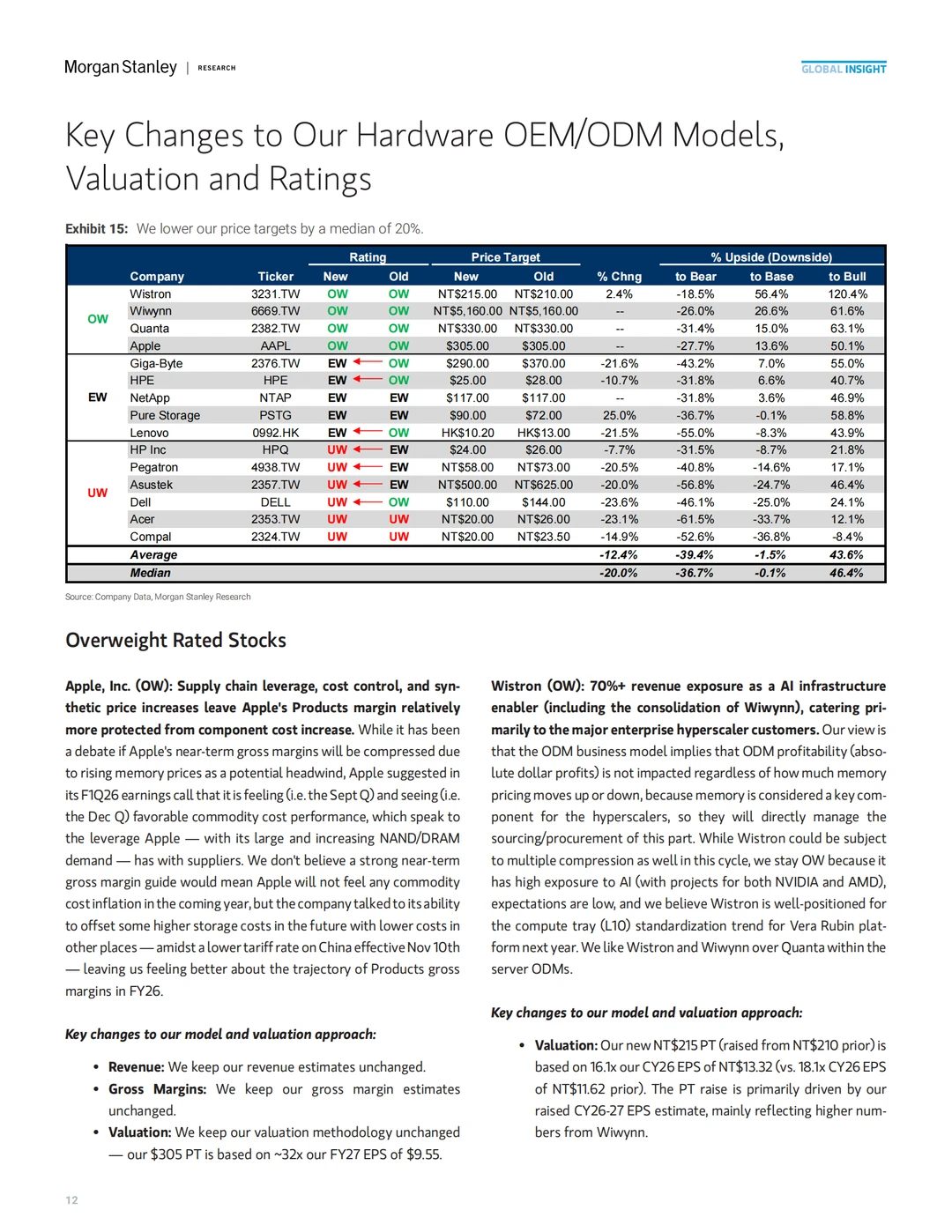

3、高风险厂商集中在DRAM占比高与定价能力弱的OEM 本轮中最“脆弱”的公司包括DELL、HPQ、Asustek、Pegatron等,这些厂商DRAM权重高、运营利润率低,渠道反馈也偏谨慎。反之,AAPL、PSTG等则因软件占比高或商业模式差异化,对内存价格更具抵御力。亚太地区方面,联想、技嘉因议价能力强、企业客户占比高,相对更具缓冲空间。

专业判断: 随着内存价格上涨的传导效应逐步在2026年显现,毛利率与估值倍数将同步承压,硬件厂商正面临一轮由成本推动的盈利修正周期。建议关注上游受益标的如Micron、SK海力士、三星等,以及在AI服务器或高端存储领域具备议价能力和产品差异化的公司。#存储 #半导体 #芯片

1、内存成本暴涨,硬件厂商盈利承压 根据Morgan Stanley测算,2026年全球OEM/ODM毛利率将同比下滑60bps,而市场普遍预期却是增长10bps。每10%的内存价格上涨,若无对冲手段,将对毛利率造成45~130bps的压力,并可能引发多达15%的EPS下调。

2、结构性机会未改,周期性风险凸显 AI与数据中心建设带动的长期增长趋势仍在,但非AI硬件需求疲软将削弱厂商的成本转嫁能力。本轮内存周期与2016-2018年相比,不仅涨速更快(DRAM两月涨260%,上轮12月涨90%),也面临更严峻的供需失衡——NAND供货率未来两个季度或将跌至40%以下。

3、高风险厂商集中在DRAM占比高与定价能力弱的OEM 本轮中最“脆弱”的公司包括DELL、HPQ、Asustek、Pegatron等,这些厂商DRAM权重高、运营利润率低,渠道反馈也偏谨慎。反之,AAPL、PSTG等则因软件占比高或商业模式差异化,对内存价格更具抵御力。亚太地区方面,联想、技嘉因议价能力强、企业客户占比高,相对更具缓冲空间。

专业判断: 随着内存价格上涨的传导效应逐步在2026年显现,毛利率与估值倍数将同步承压,硬件厂商正面临一轮由成本推动的盈利修正周期。建议关注上游受益标的如Micron、SK海力士、三星等,以及在AI服务器或高端存储领域具备议价能力和产品差异化的公司。#存储 #半导体 #芯片