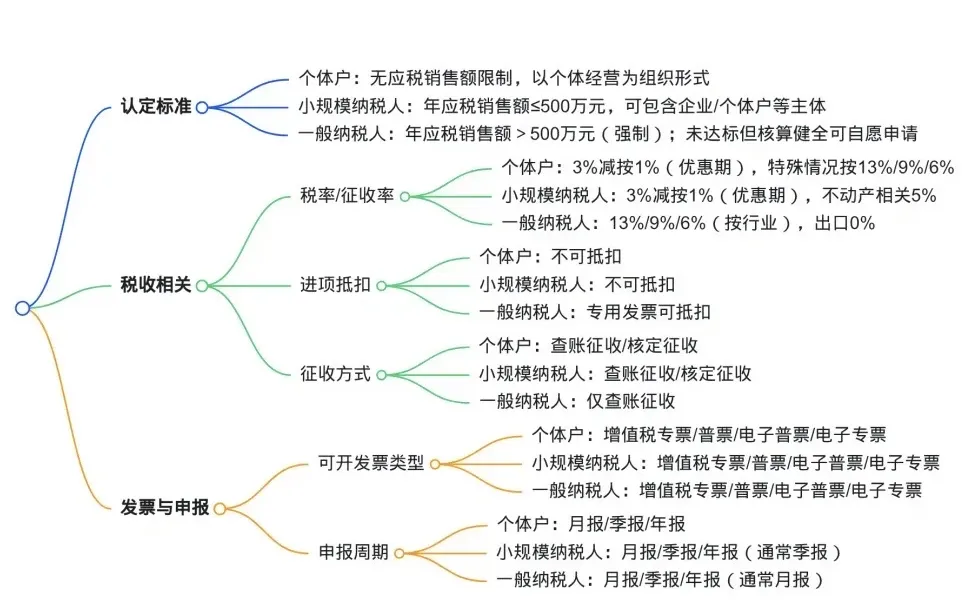

个体户、小规模纳税人、一般纳税人的核心区别主要体现在主体性质、税收规则、征管要求三大维度,具体差异如下:

1. 主体性质不同

✅个体户:是个体工商户的简称,属于经营组织形式,并非企业法人,以个人或家庭为经营单位,无独立法人资格。

✅小规模纳税人:是增值税征管中的纳税身份,并非独立组织形式,可涵盖个体户、有限公司、个人独资企业等各类市场主体,核心判定标准是年应税销售额≤500万元。

✅一般纳税人:同样是增值税征管中的纳税身份,年应税销售额>500万元时强制认定,未达标但会计核算健全、能准确提供税务资料的主体也可自愿申请。

2. 税收规则差异

⭕️税率/征收率:个体户和小规模纳税人在增值税优惠期内均按3%减按1%征收(不动产相关业务为5%)个体户特殊情况下也可按13%/9%/6%的行业税率计税;一般纳税人则按行业适用13%(货物销售)、9%(建筑/交通)、6%(现代服务)税率,出口业务适用0%税率。

⭕️进项抵扣:个体户和小规模纳税人均不可抵扣增值税进项税,采用简易计税方式;一般纳税人可凭合规增值税专用发票抵扣进项税,按“销项税额-进项税额”计税。

⭕️征收方式:个体户和小规模纳税人可选择查账征收或核定征收;一般纳税人仅能采用查账征收,对会计核算要求更高。

3. 征管要求不同

➡️发票开具:三者均可自行开具增值税专用发票、普通发票及电子普票/专票,开票税率/征收率随自身纳税身份而定。

➡️申报周期:个体户和小规模纳税人可选择月报、季报或年报(小规模通常按季报);一般纳税人通常按月申报增值税,也可按季报/年报完成汇算类申报。

需要咨询以上问题情况老板私我#代理记账 #小规模纳税人 #个体户 #财务干货 #注册公司 #公司经营范围 #税收筹划 #个体户注册 #核定征收 #小规模和一般纳税人区别

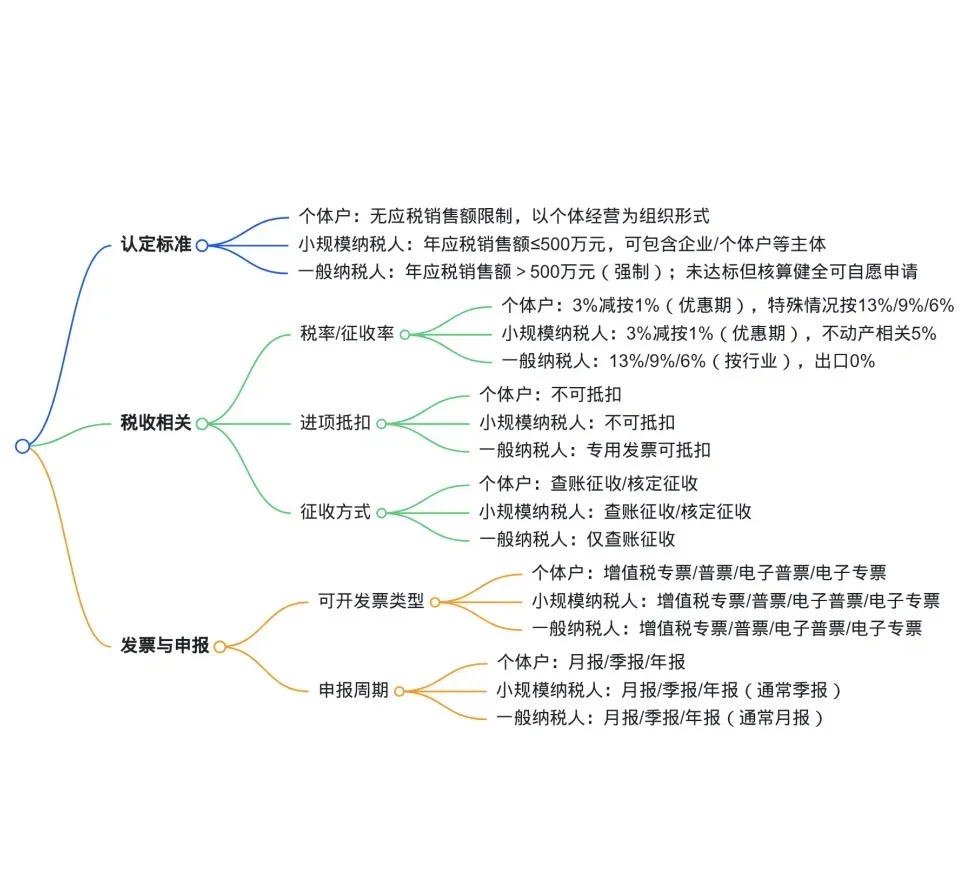

1. 主体性质不同

✅个体户:是个体工商户的简称,属于经营组织形式,并非企业法人,以个人或家庭为经营单位,无独立法人资格。

✅小规模纳税人:是增值税征管中的纳税身份,并非独立组织形式,可涵盖个体户、有限公司、个人独资企业等各类市场主体,核心判定标准是年应税销售额≤500万元。

✅一般纳税人:同样是增值税征管中的纳税身份,年应税销售额>500万元时强制认定,未达标但会计核算健全、能准确提供税务资料的主体也可自愿申请。

2. 税收规则差异

⭕️税率/征收率:个体户和小规模纳税人在增值税优惠期内均按3%减按1%征收(不动产相关业务为5%)个体户特殊情况下也可按13%/9%/6%的行业税率计税;一般纳税人则按行业适用13%(货物销售)、9%(建筑/交通)、6%(现代服务)税率,出口业务适用0%税率。

⭕️进项抵扣:个体户和小规模纳税人均不可抵扣增值税进项税,采用简易计税方式;一般纳税人可凭合规增值税专用发票抵扣进项税,按“销项税额-进项税额”计税。

⭕️征收方式:个体户和小规模纳税人可选择查账征收或核定征收;一般纳税人仅能采用查账征收,对会计核算要求更高。

3. 征管要求不同

➡️发票开具:三者均可自行开具增值税专用发票、普通发票及电子普票/专票,开票税率/征收率随自身纳税身份而定。

➡️申报周期:个体户和小规模纳税人可选择月报、季报或年报(小规模通常按季报);一般纳税人通常按月申报增值税,也可按季报/年报完成汇算类申报。

需要咨询以上问题情况老板私我#代理记账 #小规模纳税人 #个体户 #财务干货 #注册公司 #公司经营范围 #税收筹划 #个体户注册 #核定征收 #小规模和一般纳税人区别