最近智谱AI的招股书一出,看到好多人在说“亏了23亿,这模式不行”,我也好奇去翻了翻原件。看完之后,感觉很多人可能被表面的亏损数字骗了,忽略了科技公司发展阶段的特殊性,今天和大家聊聊我的几点看法。

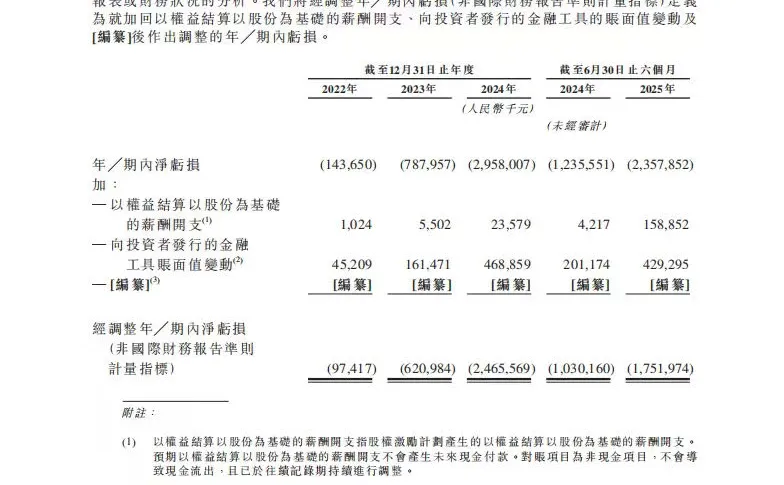

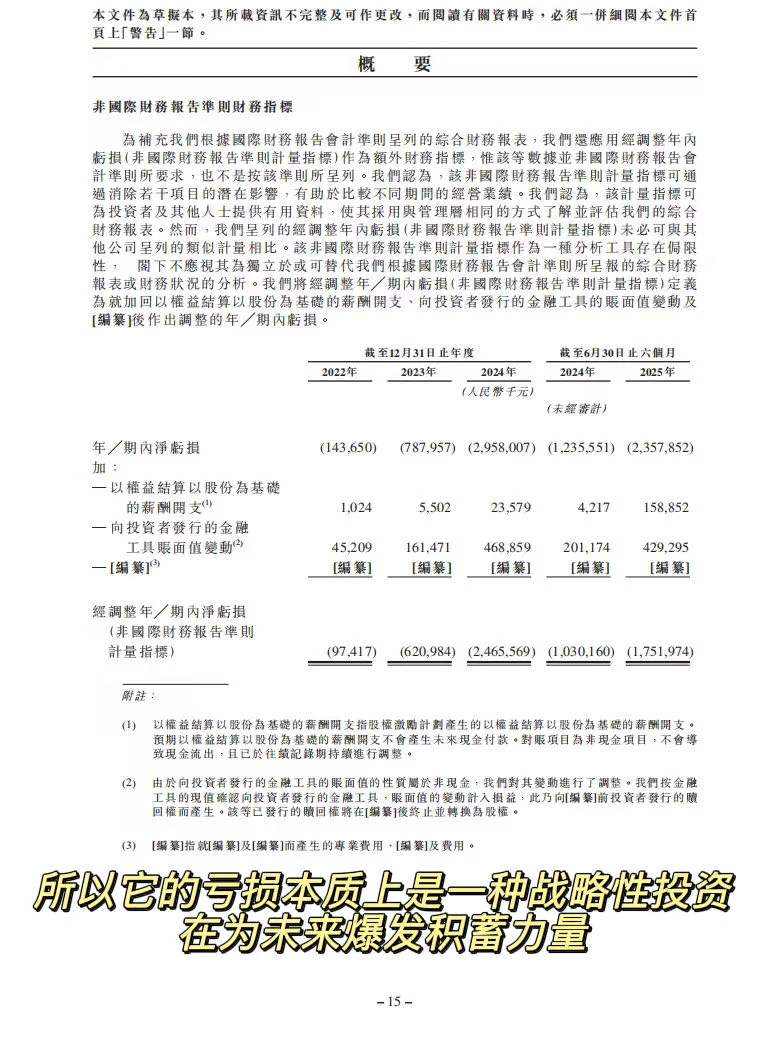

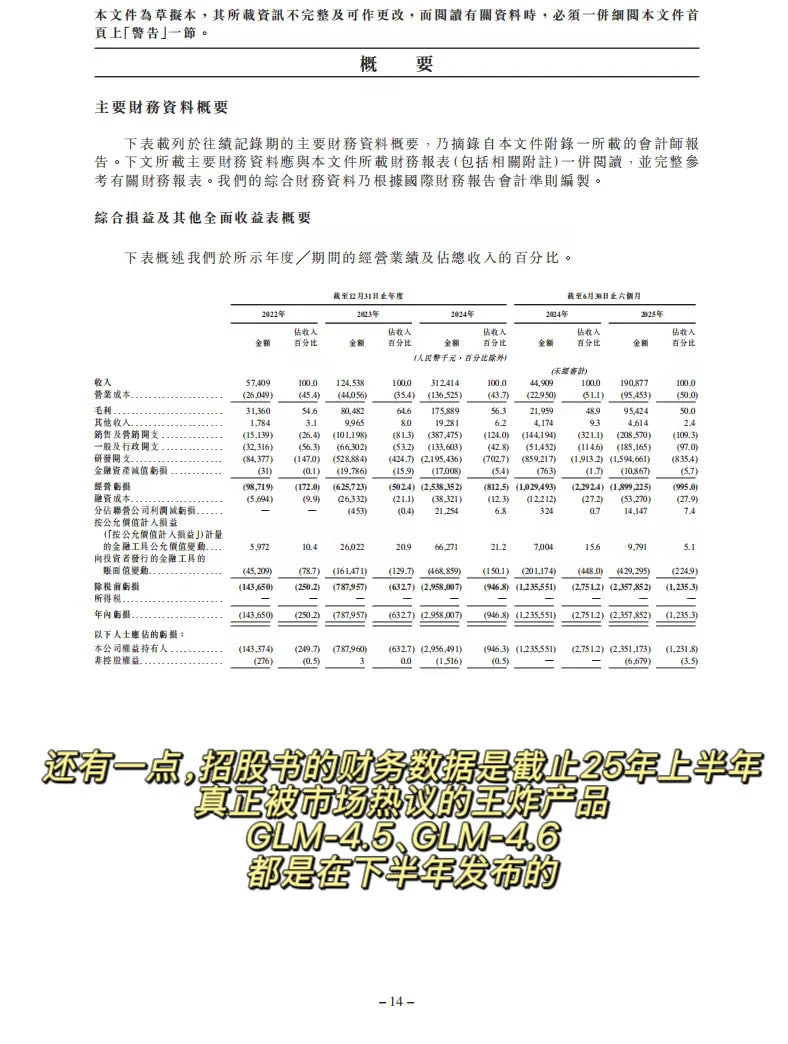

首先,亏损的钱到底去哪了?关键要看结构。2025年上半年,智谱营收1.9亿,研发投入却高达15.9亿,销售费用才2.1亿,这说明它的亏损主要不是产品卖不动,也不是在疯狂烧钱打广告,而是把钱都砸进了技术“军备竞赛”。

这就像早年特斯拉建超级工厂、亚马逊建云数据中心一样,是硬科技公司在基建期的必然投入,目的是把资本沉淀为长期的技术壁垒。

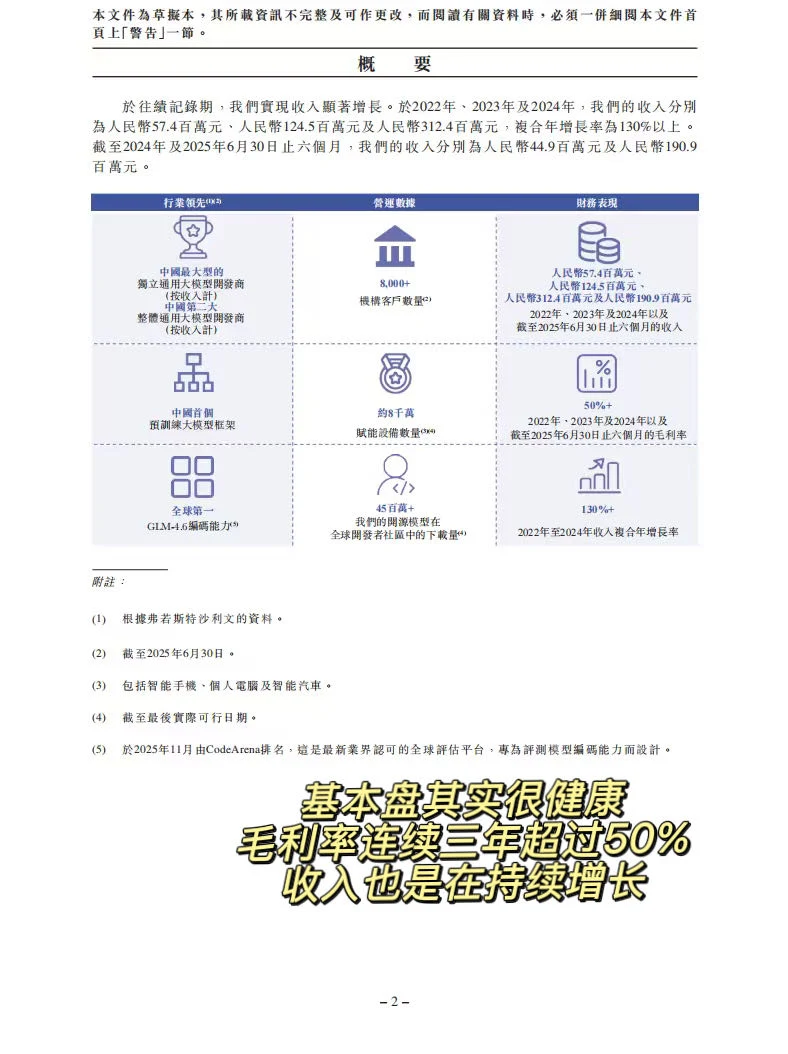

说实话,它的基本盘其实很健康,招股书显示,其毛利率连续三年超过50%,这说明产品有很强的定价权和成本控制力,卖的是高附加值的技术服务。

同时,营收年复合增长率高达130%,商业化正在加速。只要研发这个固定成本随着规模摊薄,跨越盈利临界点只是时间问题。

还有一个重要的信息差容易被忽略。这份招股书的财务数据截止日期是2025年6月30日。而真正被市场热议的王炸产品,如GLM-4.5、GLM-4.6,都是在下半年才发布的。这意味着,最新、最强劲的增长引擎,其商业潜力还完全没有体现在当前的报表里。

所以其实看待这类前沿科技公司,不能只用传统生意的眼光,它的亏损本质上是一种战略性的投资,是在为未来的爆发积蓄力量,当别人只看到烧钱时,也许更应该关注它把钱烧在了哪里,以及是否因此构筑起了他人难以追赶的护城河,有时候,数字背后隐藏的路线图,比数字本身更重要。

#AI #商业分析 #招股书 #硬科技 #商业模式 #IPO #港股 #智谱 #上市

首先,亏损的钱到底去哪了?关键要看结构。2025年上半年,智谱营收1.9亿,研发投入却高达15.9亿,销售费用才2.1亿,这说明它的亏损主要不是产品卖不动,也不是在疯狂烧钱打广告,而是把钱都砸进了技术“军备竞赛”。

这就像早年特斯拉建超级工厂、亚马逊建云数据中心一样,是硬科技公司在基建期的必然投入,目的是把资本沉淀为长期的技术壁垒。

说实话,它的基本盘其实很健康,招股书显示,其毛利率连续三年超过50%,这说明产品有很强的定价权和成本控制力,卖的是高附加值的技术服务。

同时,营收年复合增长率高达130%,商业化正在加速。只要研发这个固定成本随着规模摊薄,跨越盈利临界点只是时间问题。

还有一个重要的信息差容易被忽略。这份招股书的财务数据截止日期是2025年6月30日。而真正被市场热议的王炸产品,如GLM-4.5、GLM-4.6,都是在下半年才发布的。这意味着,最新、最强劲的增长引擎,其商业潜力还完全没有体现在当前的报表里。

所以其实看待这类前沿科技公司,不能只用传统生意的眼光,它的亏损本质上是一种战略性的投资,是在为未来的爆发积蓄力量,当别人只看到烧钱时,也许更应该关注它把钱烧在了哪里,以及是否因此构筑起了他人难以追赶的护城河,有时候,数字背后隐藏的路线图,比数字本身更重要。

#AI #商业分析 #招股书 #硬科技 #商业模式 #IPO #港股 #智谱 #上市