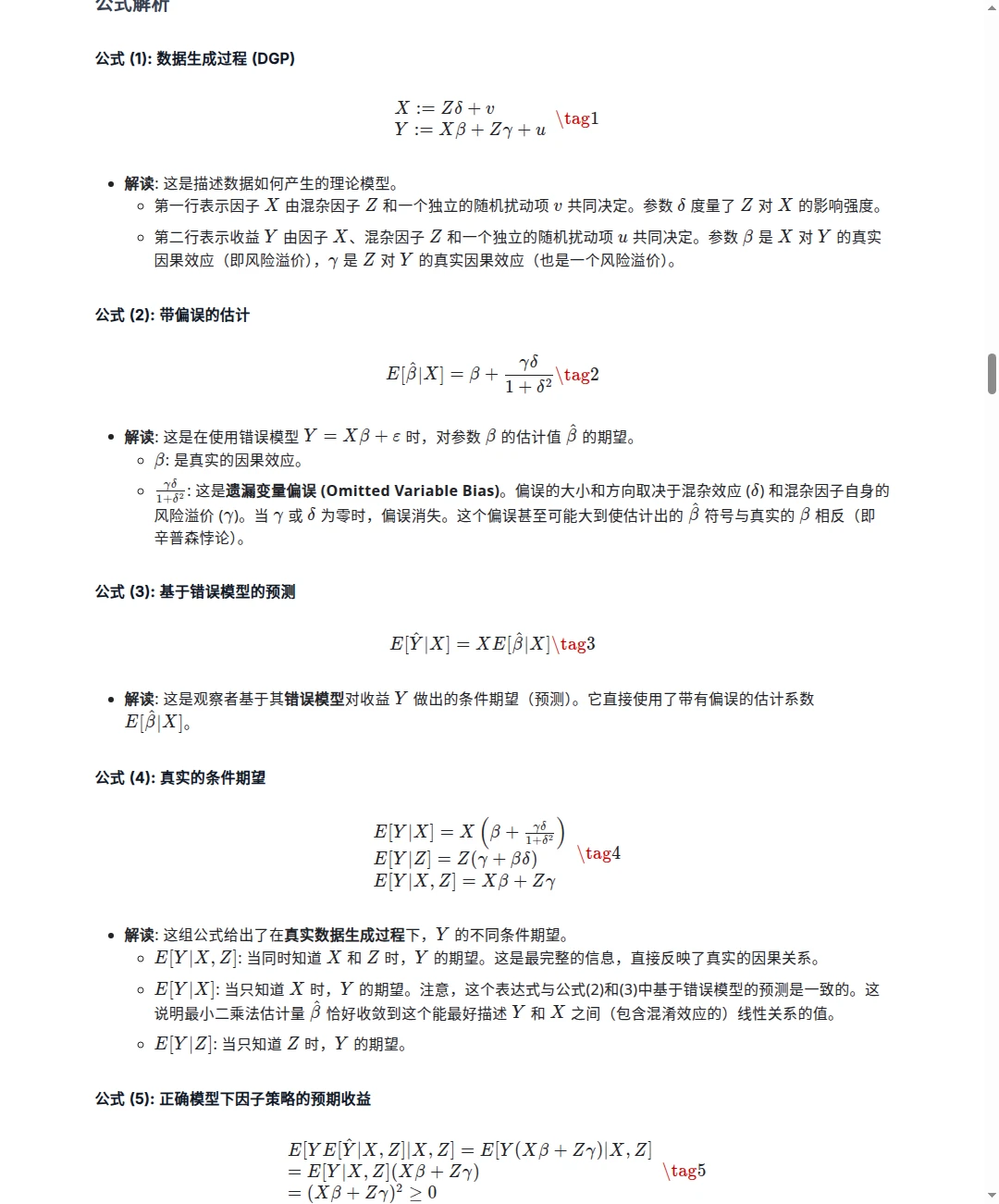

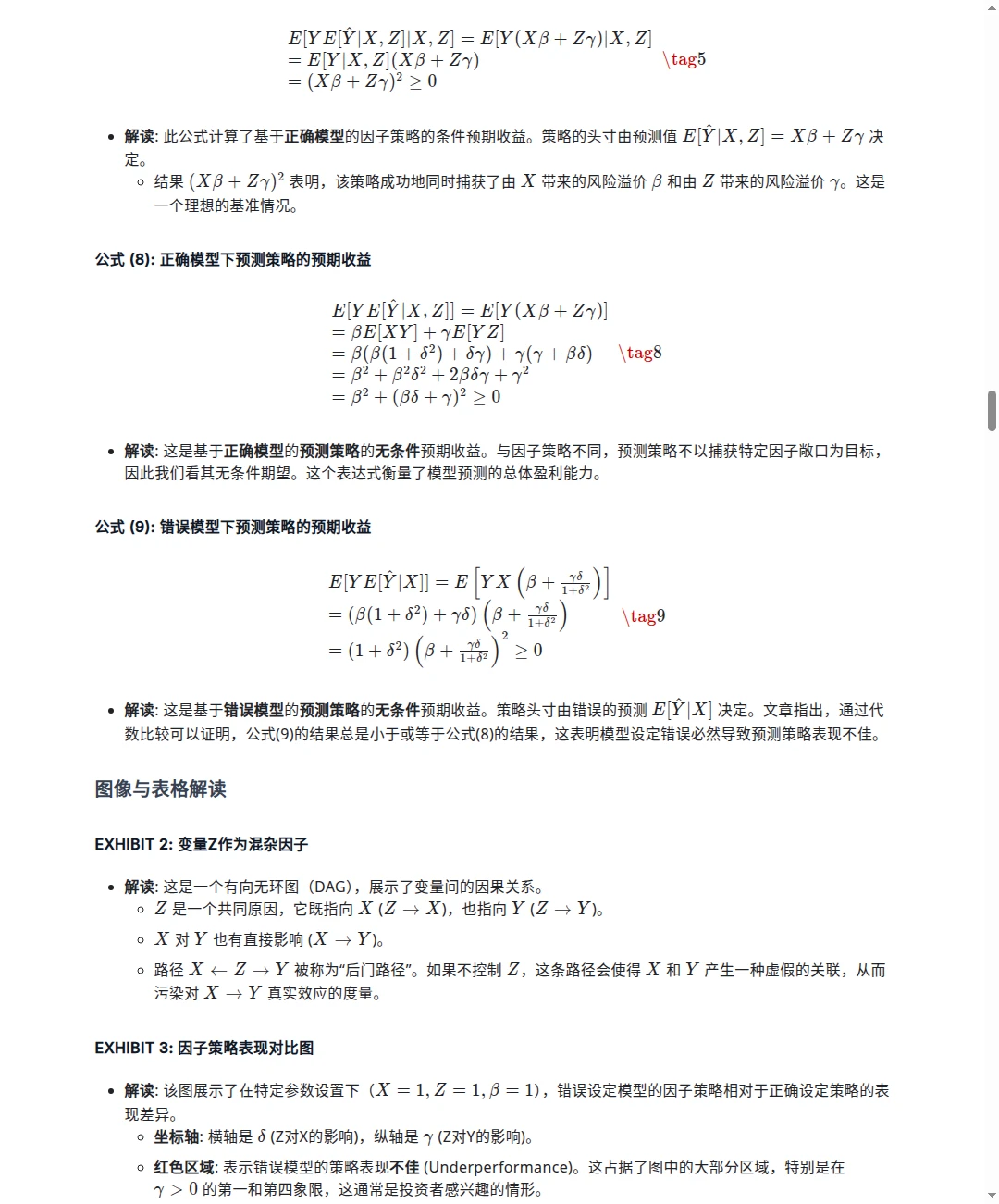

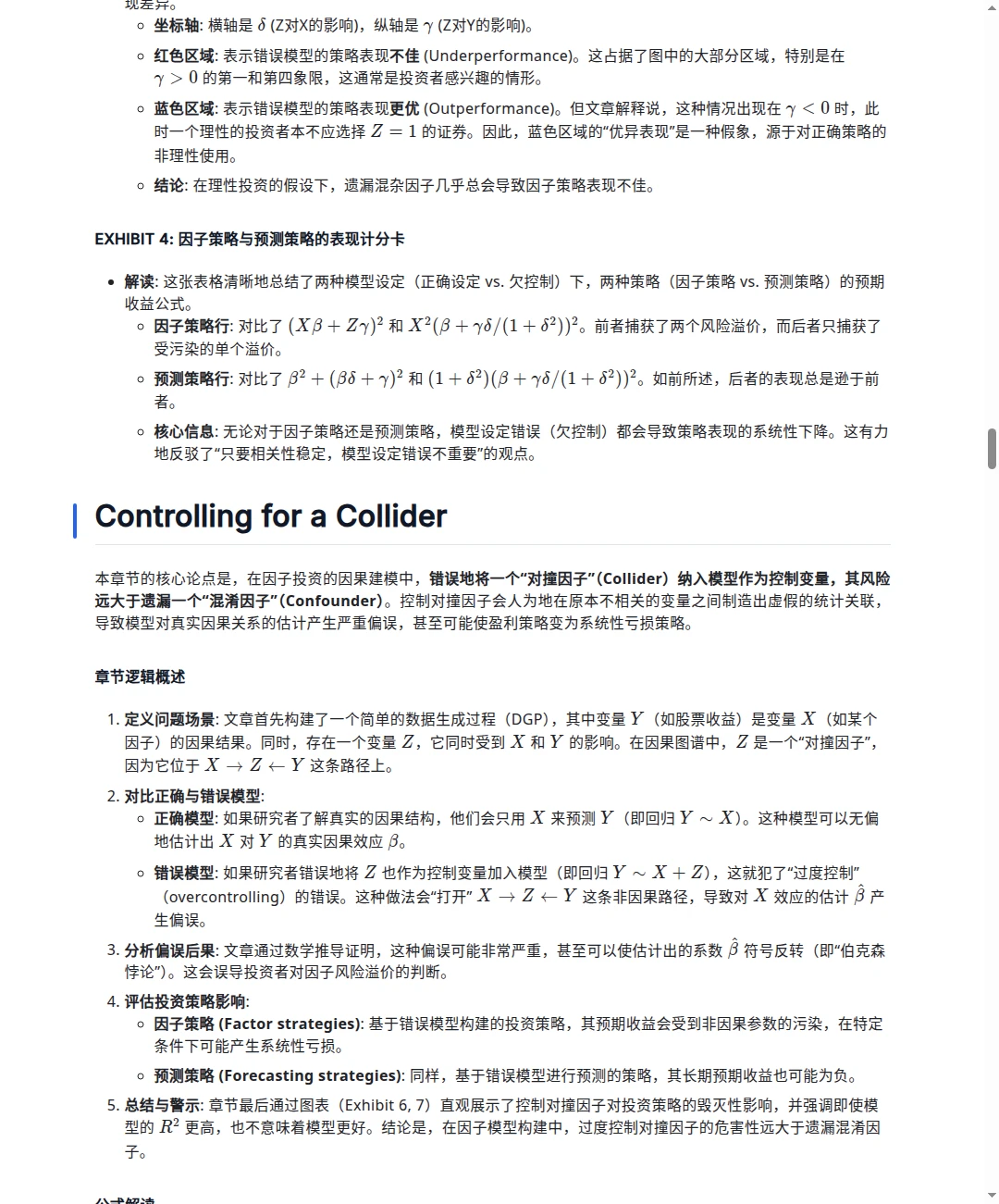

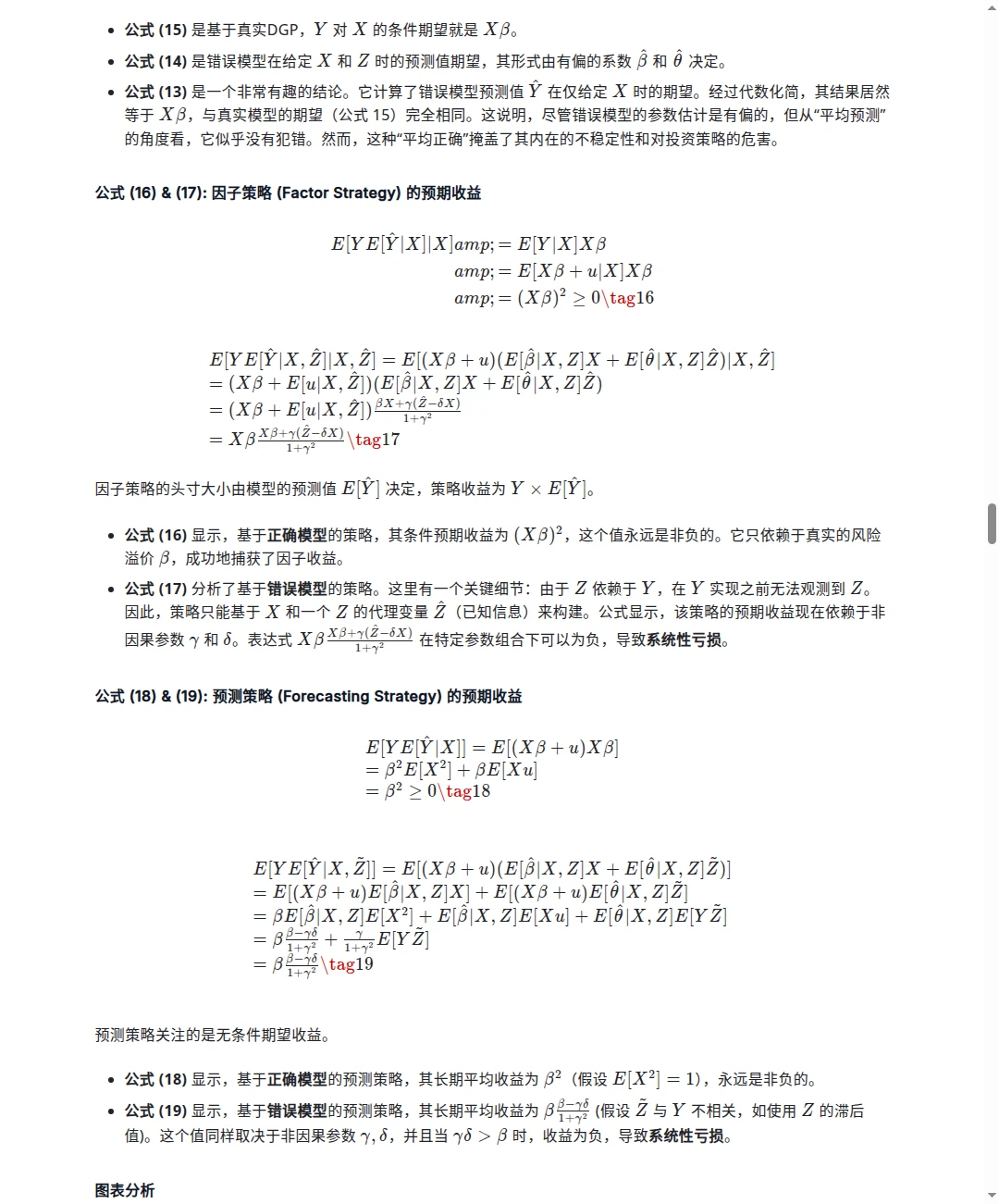

? 核心问题

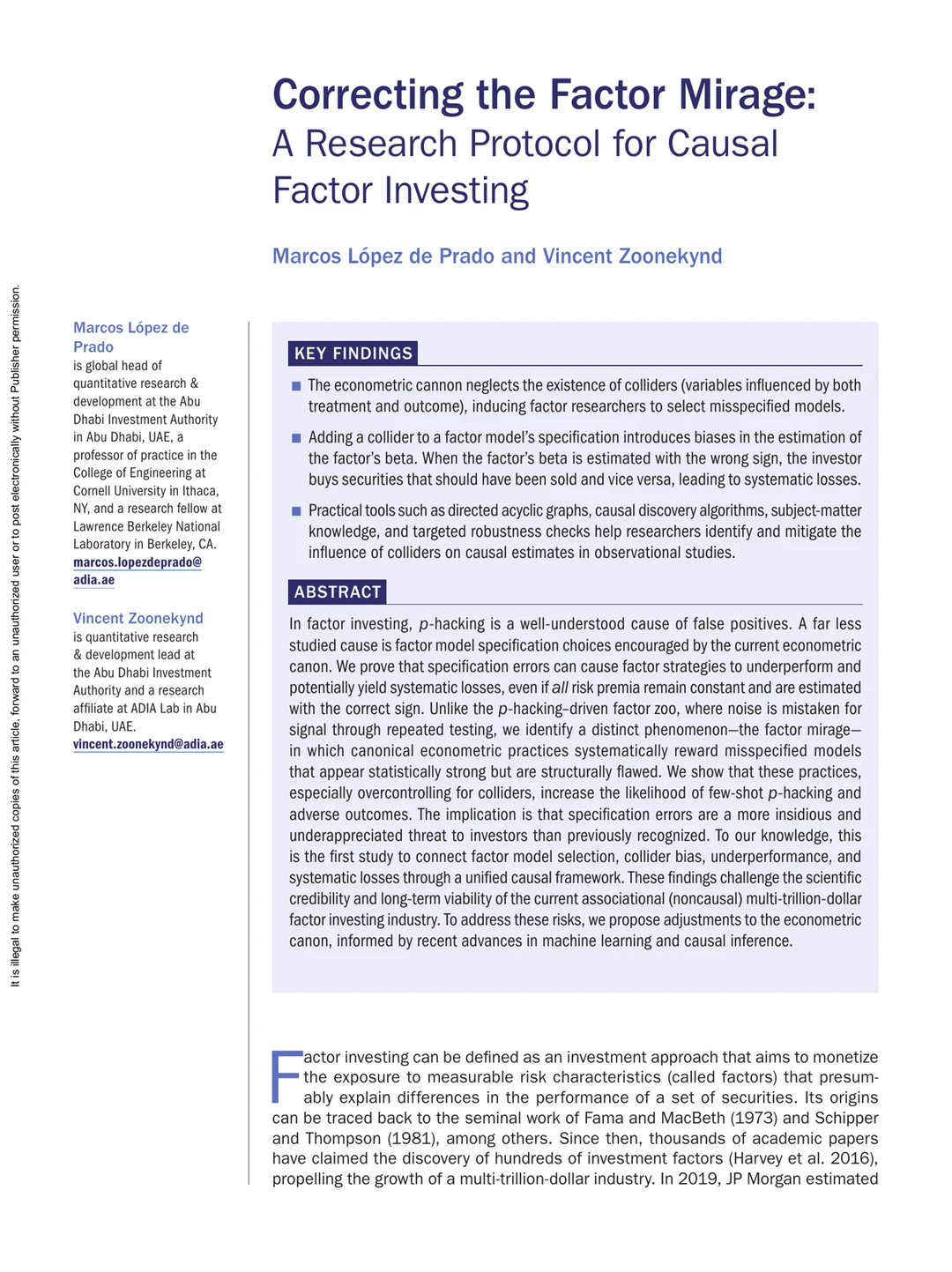

这篇文章探讨了为什么多万亿美元规模的因子投资(Factor Investing)行业在过去十几年中表现令人失望,甚至在风险溢价保持恒定且符号正确的情况下仍会出现系统性亏损。作者试图揭示现行计量经济学标准(如追求高R方值)如何误导研究人员选择错误的模型规范,并提出了一套基于因果推断(Causal Inference)的新研究范式来纠正这一问题。

? 研究方法

作者主要通过数学推导和理论证明,结合因果图模型(Causal Graphs)来论证观点,而非单纯的实证回归。

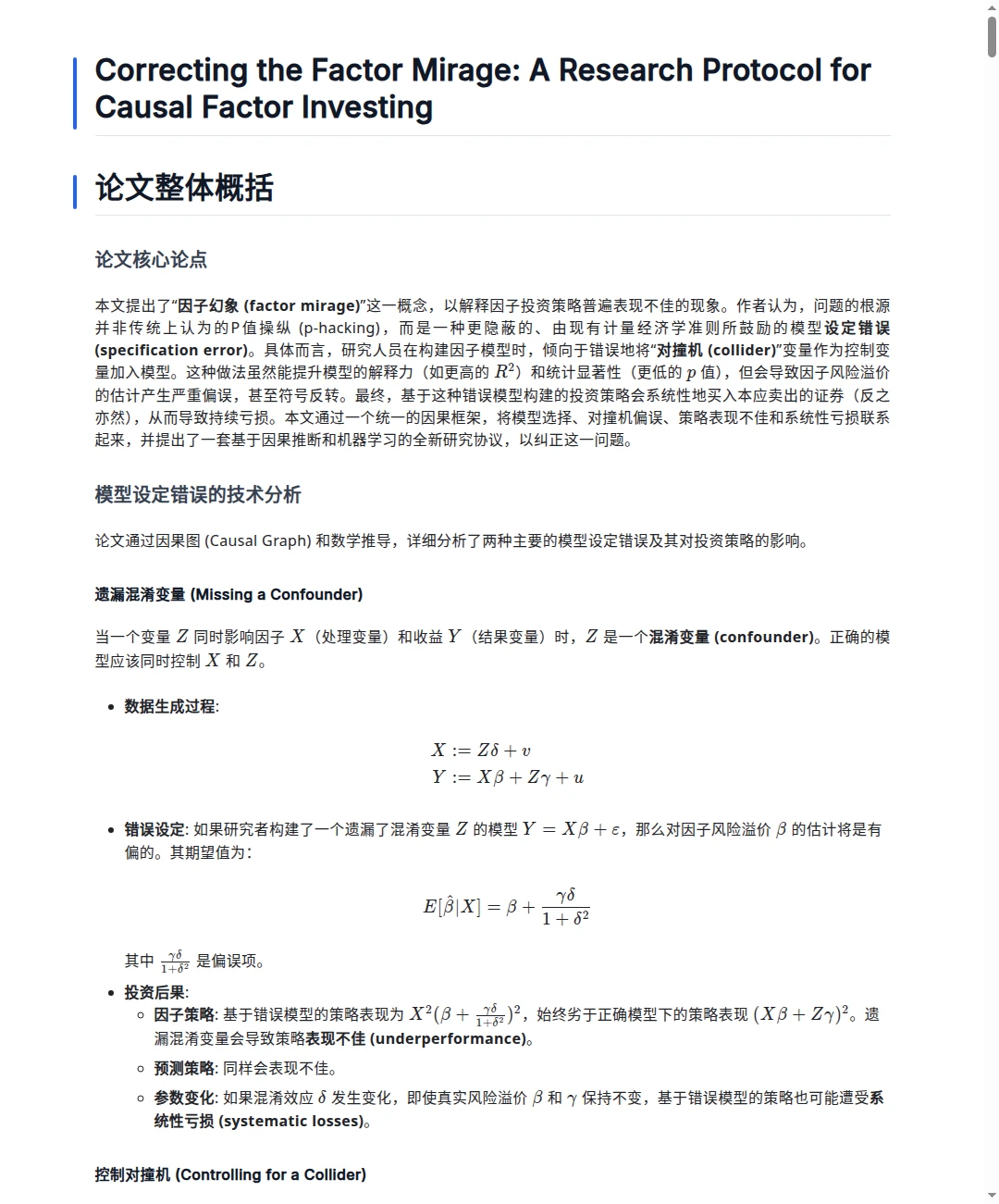

(1)结构因果模型证明:作者构建了数据生成过程的数学方程,对比了因子策略和预测策略在两种错误设定下的表现:一是遗漏了混淆变量(Confounder),二是错误地控制了对撞变量(Collider)。

(2)偏差分析:通过推导期望值公式,作者证明了即使风险溢价不变,错误控制对撞变量也会导致参数估计符号反转,从而引发系统性亏损。

(3)算法应用:文章展示了如何利用PC算法(一种因果发现算法)处理Barra风险模型的因子数据,以识别变量间的因果结构并确定正确的控制变量集。

? 数据来源

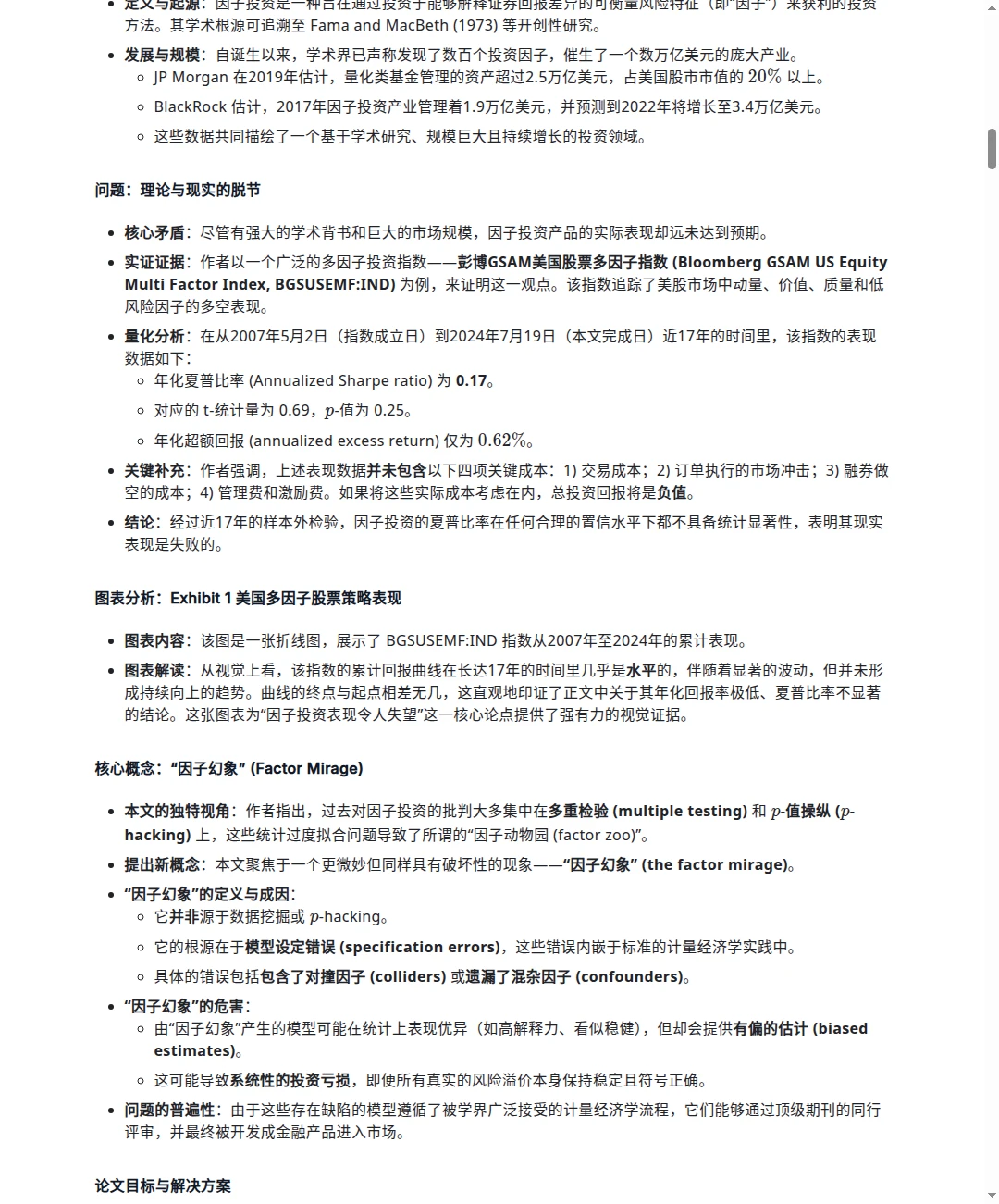

(1)市场表现数据:Bloomberg GSAM美国股票多因子指数(BGSUSEMF:IND),用于展示因子投资的长期表现不佳。

(2)风险模型数据:来自85个Barra风险模型的每日因子回报序列,用于演示因果发现算法如何构建因果图。

? 核心结论

(1)因子海市蜃楼(The Factor Mirage):传统的计量经济学标准鼓励研究人员选择解释力(R方)最高的模型。作者证明,包含对撞变量(即被因和果同时影响的变量)的错误模型,往往比正确模型的R方更高、P值更低。

(2)对撞偏差的致命性:遗漏混淆变量只会导致策略表现不佳(跑输),但错误地控制对撞变量会导致系统性亏损。这是因为对撞偏差可能使因子贝塔(Beta)的估计符号反转,导致投资者买入本该卖出的证券。这种损失并非源于市场风险溢价的变化,而是源于模型设定的根本错误。

(3)因果投资协议:为了解决这一问题,作者提出了一套包含7个步骤的因果因子投资协议。该协议要求放弃以提升回测表现为目的的变量选择,转而利用机器学习进行特征选择,并使用因果发现算法(如PC算法)绘制因果图,严格通过do-calculus计算确定的调整集来选择控制变量。

#量化 #金融 #因果推断 #阿布扎比 #因子投资

这篇文章探讨了为什么多万亿美元规模的因子投资(Factor Investing)行业在过去十几年中表现令人失望,甚至在风险溢价保持恒定且符号正确的情况下仍会出现系统性亏损。作者试图揭示现行计量经济学标准(如追求高R方值)如何误导研究人员选择错误的模型规范,并提出了一套基于因果推断(Causal Inference)的新研究范式来纠正这一问题。

? 研究方法

作者主要通过数学推导和理论证明,结合因果图模型(Causal Graphs)来论证观点,而非单纯的实证回归。

(1)结构因果模型证明:作者构建了数据生成过程的数学方程,对比了因子策略和预测策略在两种错误设定下的表现:一是遗漏了混淆变量(Confounder),二是错误地控制了对撞变量(Collider)。

(2)偏差分析:通过推导期望值公式,作者证明了即使风险溢价不变,错误控制对撞变量也会导致参数估计符号反转,从而引发系统性亏损。

(3)算法应用:文章展示了如何利用PC算法(一种因果发现算法)处理Barra风险模型的因子数据,以识别变量间的因果结构并确定正确的控制变量集。

? 数据来源

(1)市场表现数据:Bloomberg GSAM美国股票多因子指数(BGSUSEMF:IND),用于展示因子投资的长期表现不佳。

(2)风险模型数据:来自85个Barra风险模型的每日因子回报序列,用于演示因果发现算法如何构建因果图。

? 核心结论

(1)因子海市蜃楼(The Factor Mirage):传统的计量经济学标准鼓励研究人员选择解释力(R方)最高的模型。作者证明,包含对撞变量(即被因和果同时影响的变量)的错误模型,往往比正确模型的R方更高、P值更低。

(2)对撞偏差的致命性:遗漏混淆变量只会导致策略表现不佳(跑输),但错误地控制对撞变量会导致系统性亏损。这是因为对撞偏差可能使因子贝塔(Beta)的估计符号反转,导致投资者买入本该卖出的证券。这种损失并非源于市场风险溢价的变化,而是源于模型设定的根本错误。

(3)因果投资协议:为了解决这一问题,作者提出了一套包含7个步骤的因果因子投资协议。该协议要求放弃以提升回测表现为目的的变量选择,转而利用机器学习进行特征选择,并使用因果发现算法(如PC算法)绘制因果图,严格通过do-calculus计算确定的调整集来选择控制变量。

#量化 #金融 #因果推断 #阿布扎比 #因子投资