大家好!今天给大家分享一个关于NVIDIA(英伟达)的财务分析,主要是通过DCF(折现现金流)估值模型来预测未来股价的潜力。相信很多投资者都想了解如何通过公司财报来做股价预测,今天就带你一起来看看如何操作!

1. 什么是DCF估值模型?

DCF模型的核心理念是:通过预计未来现金流,折现到现值来估算公司当前的股价。简单来说,就是预测未来公司能够赚多少钱,然后算出这些钱现在值多少钱。

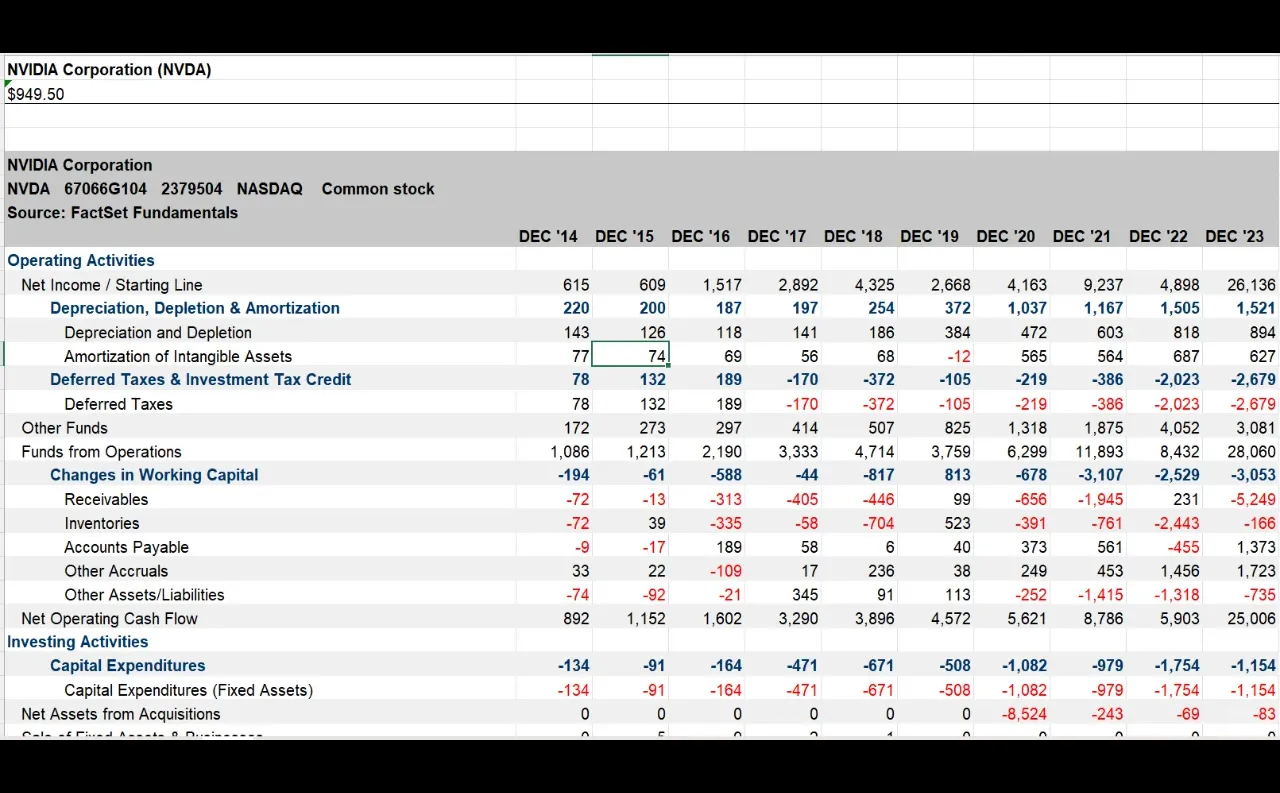

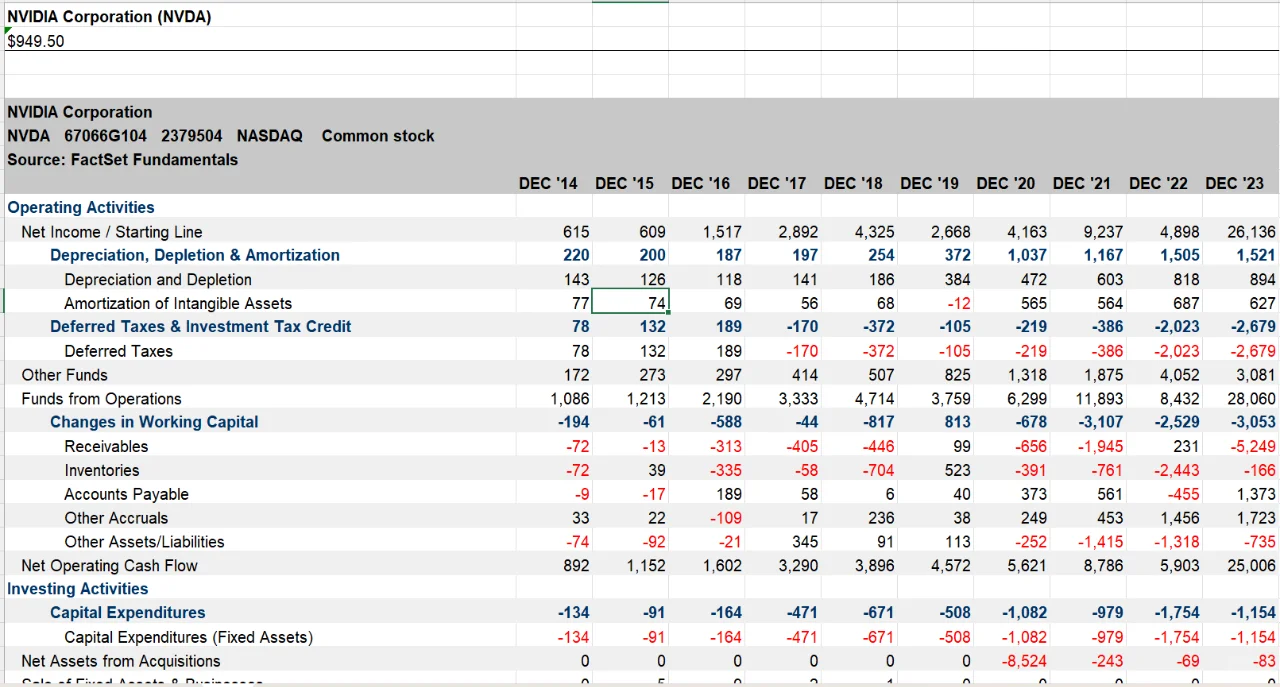

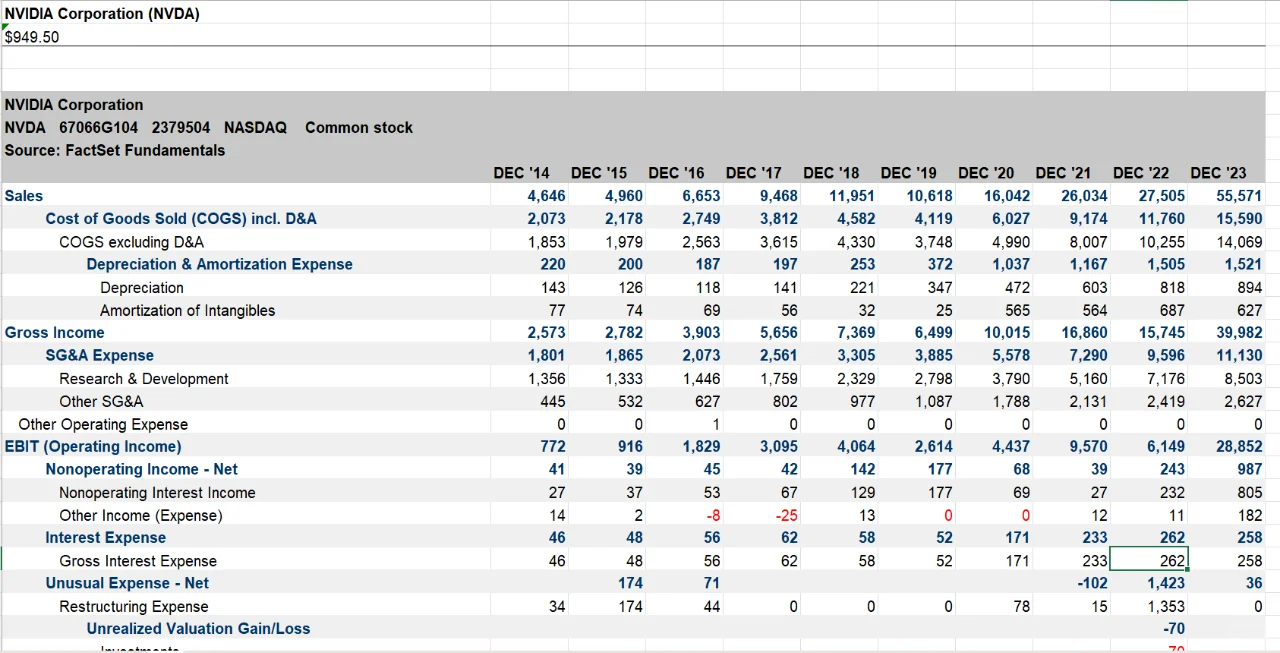

2. NVIDIA的收入和利润预测

根据最新的财务数据,NVIDIA在过去几年持续增长,收入从2014年到2023年快速增加。2023年的营收达到了55,571百万美元,而2024年预计营收将超过58,039百万美元。增长率也非常可观!

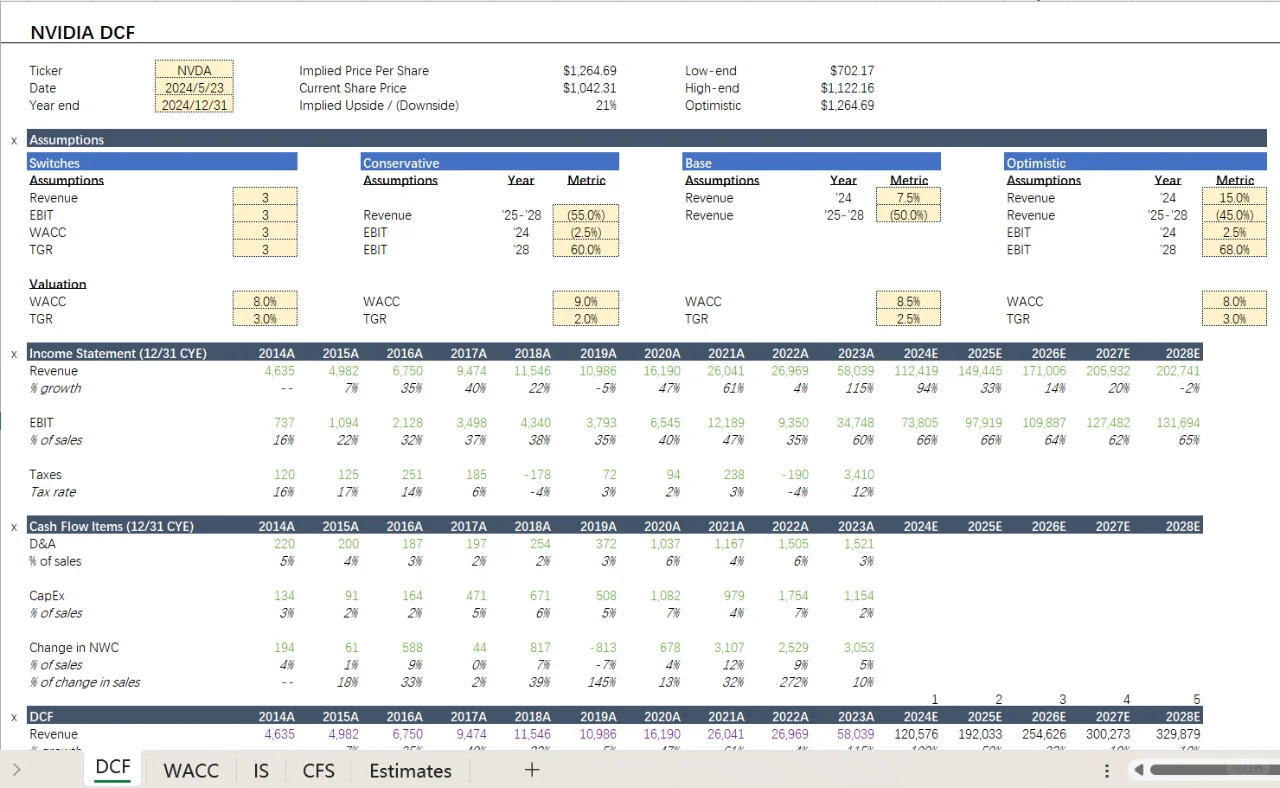

3. DCF模型假设与敏感性分析

在进行DCF估值时,我们需要做出一些假设,包括营收增长率、EBIT(息税前利润)、**WACC(加权平均资本成本)**等。这些因素直接影响估值的结果。

保守假设:在保守假设下,NVIDIA的营收增长率设为7.5%,而EBIT和WACC也按较为保守的比例估算。

乐观假设:如果我们考虑更乐观的市场环境,收入增长率可能达到15%。

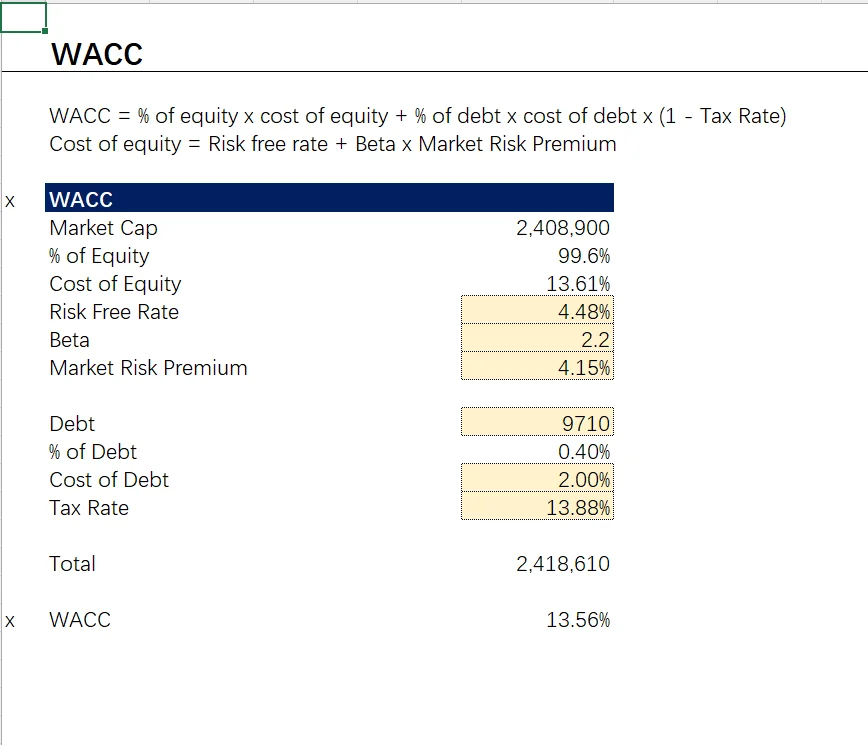

4. WACC的影响

WACC代表了公司融资的成本,是DCF模型中的关键参数。从图表中可以看到,NVIDIA的WACC为13.56%,这意味着NVIDIA的资本成本较高。在进行DCF估值时,较高的WACC会降低未来现金流的现值,从而影响股价估算。

5. 如何理解估值结果?

根据不同的假设,NVIDIA的股价估算范围如下:

低端估值:$702.17

高端估值:$1,122.16

乐观估值:$1,264.69

这意味着NVIDIA的股价潜力相对较大,尤其在乐观的经济条件下,股价可能有显著上涨的空间。

有Excel现成模版,需要后台联系

#Excel模版 #DCF #估值

1. 什么是DCF估值模型?

DCF模型的核心理念是:通过预计未来现金流,折现到现值来估算公司当前的股价。简单来说,就是预测未来公司能够赚多少钱,然后算出这些钱现在值多少钱。

2. NVIDIA的收入和利润预测

根据最新的财务数据,NVIDIA在过去几年持续增长,收入从2014年到2023年快速增加。2023年的营收达到了55,571百万美元,而2024年预计营收将超过58,039百万美元。增长率也非常可观!

3. DCF模型假设与敏感性分析

在进行DCF估值时,我们需要做出一些假设,包括营收增长率、EBIT(息税前利润)、**WACC(加权平均资本成本)**等。这些因素直接影响估值的结果。

保守假设:在保守假设下,NVIDIA的营收增长率设为7.5%,而EBIT和WACC也按较为保守的比例估算。

乐观假设:如果我们考虑更乐观的市场环境,收入增长率可能达到15%。

4. WACC的影响

WACC代表了公司融资的成本,是DCF模型中的关键参数。从图表中可以看到,NVIDIA的WACC为13.56%,这意味着NVIDIA的资本成本较高。在进行DCF估值时,较高的WACC会降低未来现金流的现值,从而影响股价估算。

5. 如何理解估值结果?

根据不同的假设,NVIDIA的股价估算范围如下:

低端估值:$702.17

高端估值:$1,122.16

乐观估值:$1,264.69

这意味着NVIDIA的股价潜力相对较大,尤其在乐观的经济条件下,股价可能有显著上涨的空间。

有Excel现成模版,需要后台联系

#Excel模版 #DCF #估值