1|市场偏好与投资者情绪

尽管EM、Europe和CN相对 S&P 500 更便宜,但由于risk、uncertainty和缺乏持续momentum,investors依然不愿意配置,反而持续关注在 hyperscalers(超大规模科技公司)的季度报上,并预计这会延续到 2026。BofA对此并不认同,对 hyperscalers 的前景更谨慎,认为真正更大的长期机会来自能够把 AI 落地、提升效率的 AI adopters (使用 AI 提升效率、降低成本的传统行业公司,如制造、金融、零售、医疗等)

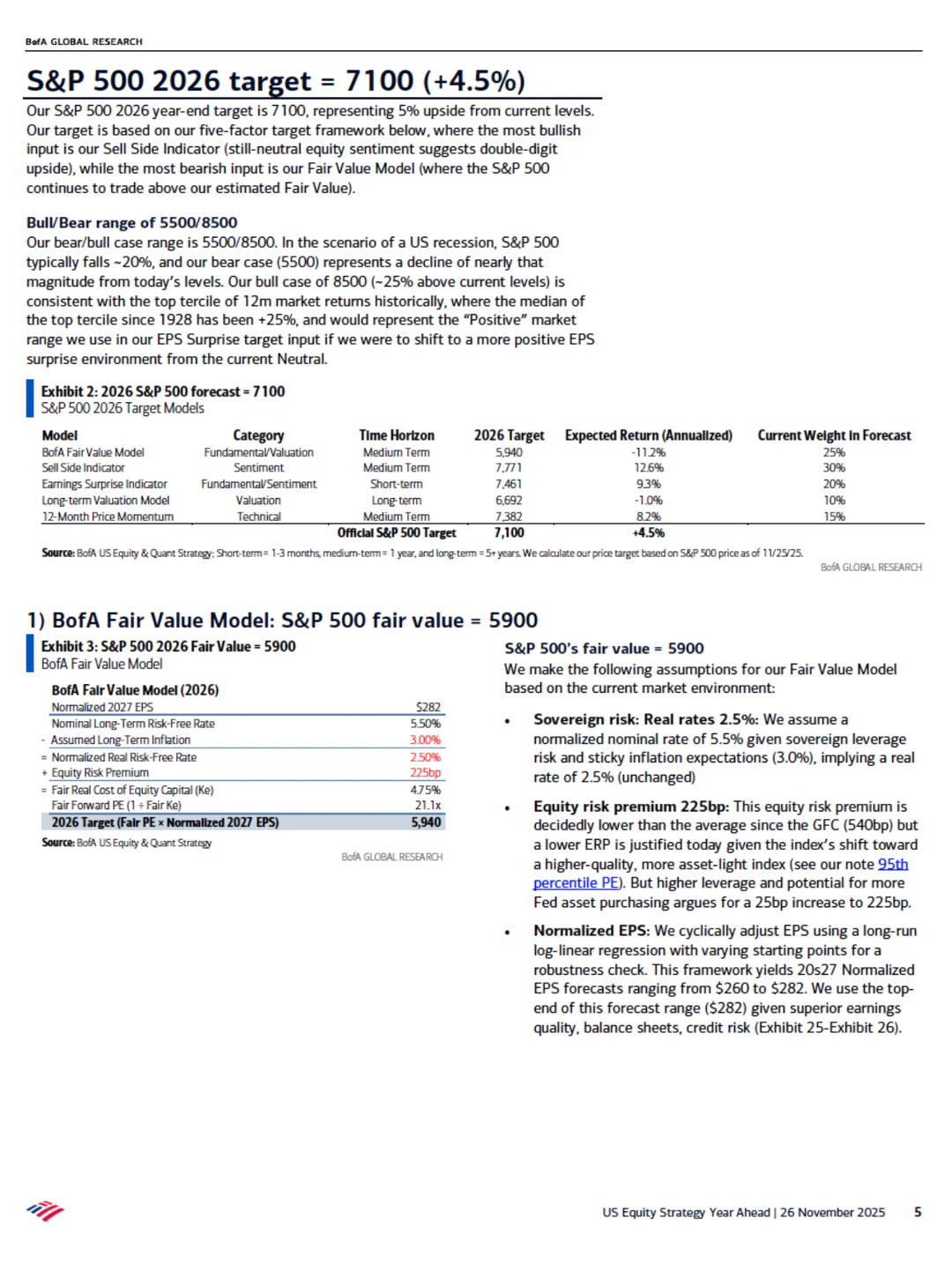

2|S&P 500 展望

不过,“政策托底”仍然存在,市场情绪受到控制,并未出现亢奋(花街目前只建议 56% 的股票配置)。预计S&P 500 从当前水平仍有 4–5% 上涨空间

3|市场风格:预计更“扩散”

预计market将出现“扩散”的表现,而不是由几家科技巨头主导。2025 年的扩散本应当出现,但被关税和税收的不确定性抑制了。但现在这些因素已经过去

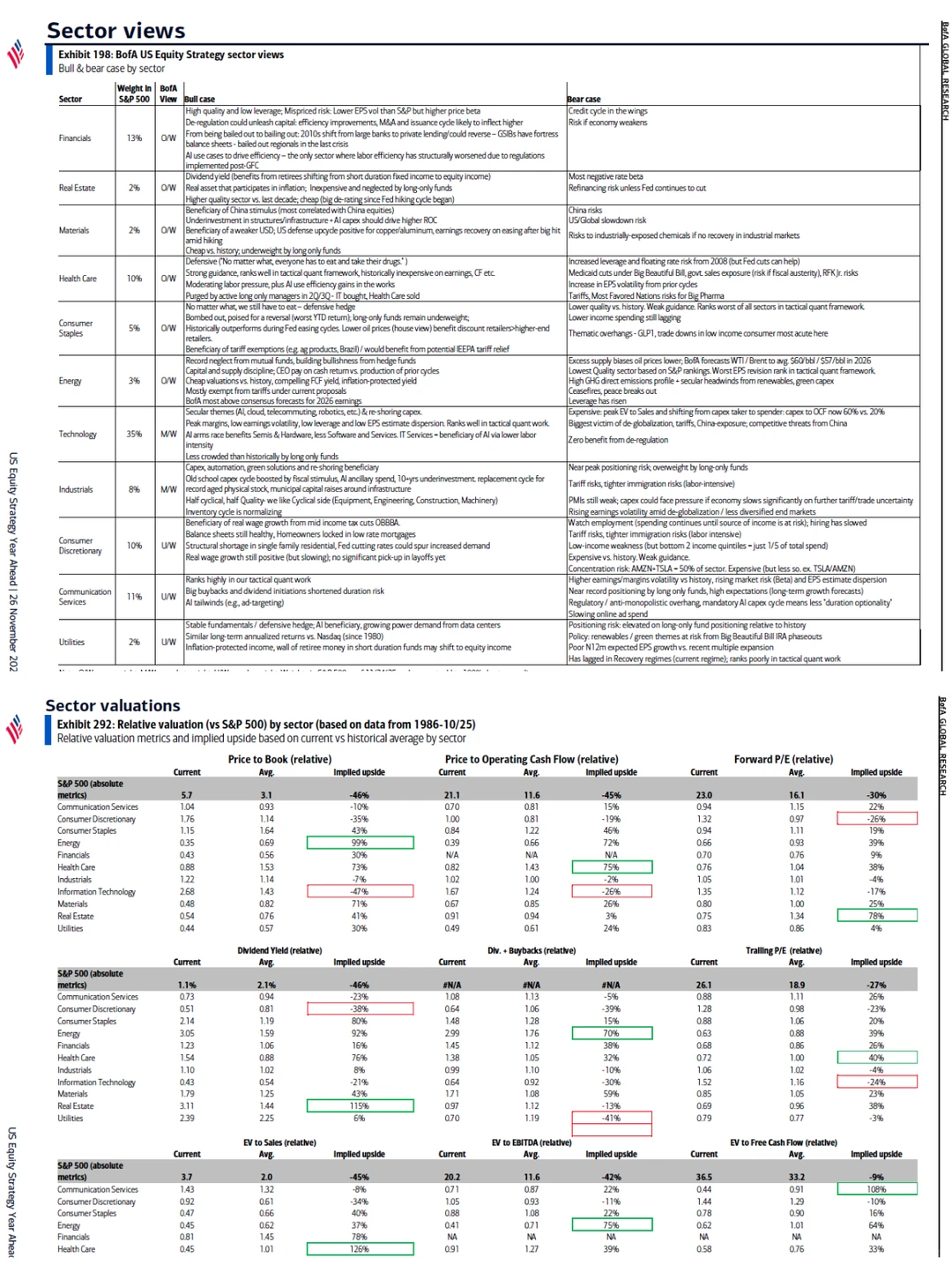

4|行业配置调整 Sector Outlook

看好强劲且更广泛的 capex cycle,但对消费前景更加担忧。将 Consumer Staples必需消费上调至 overweight,并将Consumer Discretionary下调至 underweight。看好Financials、Real Estate、Materials、Health Care、Energy。

5|消费结构压力:核心在job

过去US消费靠中产白领拉,现在中产被‘吃饭、医疗、账单’的高成本卡住,policy更倾向救低收入(no tax on tips and overtime);同时 AI+效率让白领入门岗变少、毕业生供给变多。所以未来消费可能不再由中产顺畅接力,而会更依赖“托底型政策+低收入消费”。

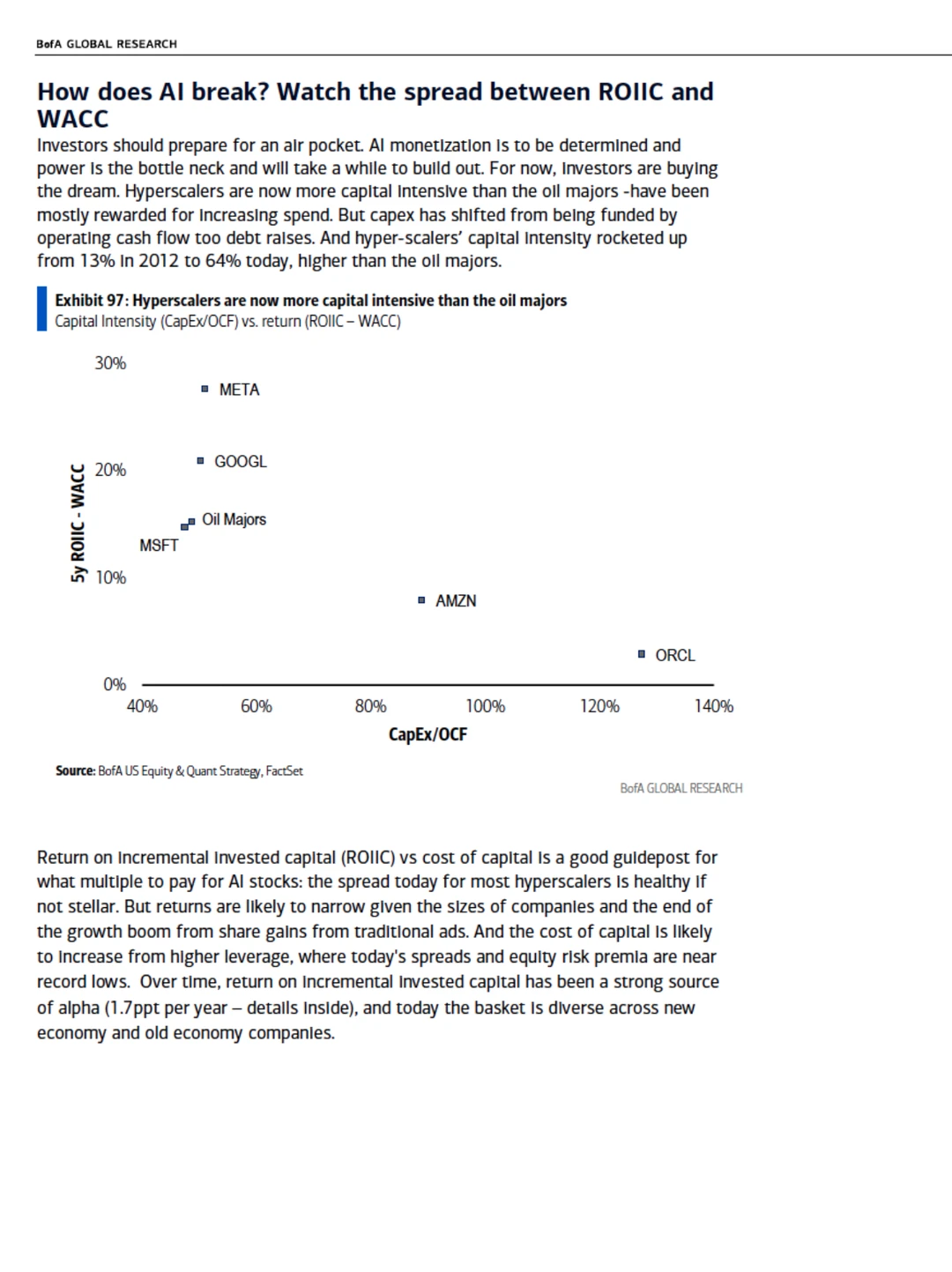

6|AI:短期要准备经历“air pocket”

在 AI 方面,我们认为投资者应该准备好经历一个“气流真空期”。商业化路径仍然 TBD,而电力是瓶颈,建设周期很长。因此,现在investors基本上是在“买梦想”。Tech 债的供给情况显著恶化

完整版全文??《bofa》get!

#股票 #牛市 #金融 #投资 #金融知识 #股票知识 #经济 #财经#香港金融求职 #宏观经济

尽管EM、Europe和CN相对 S&P 500 更便宜,但由于risk、uncertainty和缺乏持续momentum,investors依然不愿意配置,反而持续关注在 hyperscalers(超大规模科技公司)的季度报上,并预计这会延续到 2026。BofA对此并不认同,对 hyperscalers 的前景更谨慎,认为真正更大的长期机会来自能够把 AI 落地、提升效率的 AI adopters (使用 AI 提升效率、降低成本的传统行业公司,如制造、金融、零售、医疗等)

2|S&P 500 展望

不过,“政策托底”仍然存在,市场情绪受到控制,并未出现亢奋(花街目前只建议 56% 的股票配置)。预计S&P 500 从当前水平仍有 4–5% 上涨空间

3|市场风格:预计更“扩散”

预计market将出现“扩散”的表现,而不是由几家科技巨头主导。2025 年的扩散本应当出现,但被关税和税收的不确定性抑制了。但现在这些因素已经过去

4|行业配置调整 Sector Outlook

看好强劲且更广泛的 capex cycle,但对消费前景更加担忧。将 Consumer Staples必需消费上调至 overweight,并将Consumer Discretionary下调至 underweight。看好Financials、Real Estate、Materials、Health Care、Energy。

5|消费结构压力:核心在job

过去US消费靠中产白领拉,现在中产被‘吃饭、医疗、账单’的高成本卡住,policy更倾向救低收入(no tax on tips and overtime);同时 AI+效率让白领入门岗变少、毕业生供给变多。所以未来消费可能不再由中产顺畅接力,而会更依赖“托底型政策+低收入消费”。

6|AI:短期要准备经历“air pocket”

在 AI 方面,我们认为投资者应该准备好经历一个“气流真空期”。商业化路径仍然 TBD,而电力是瓶颈,建设周期很长。因此,现在investors基本上是在“买梦想”。Tech 债的供给情况显著恶化

完整版全文??《bofa》get!

#股票 #牛市 #金融 #投资 #金融知识 #股票知识 #经济 #财经#香港金融求职 #宏观经济