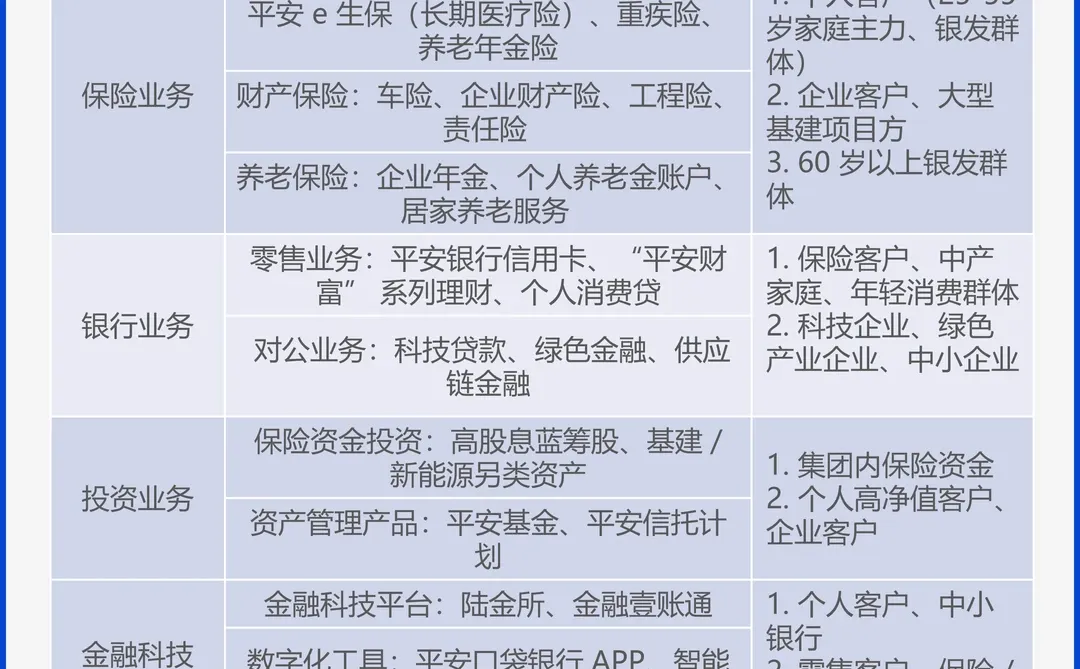

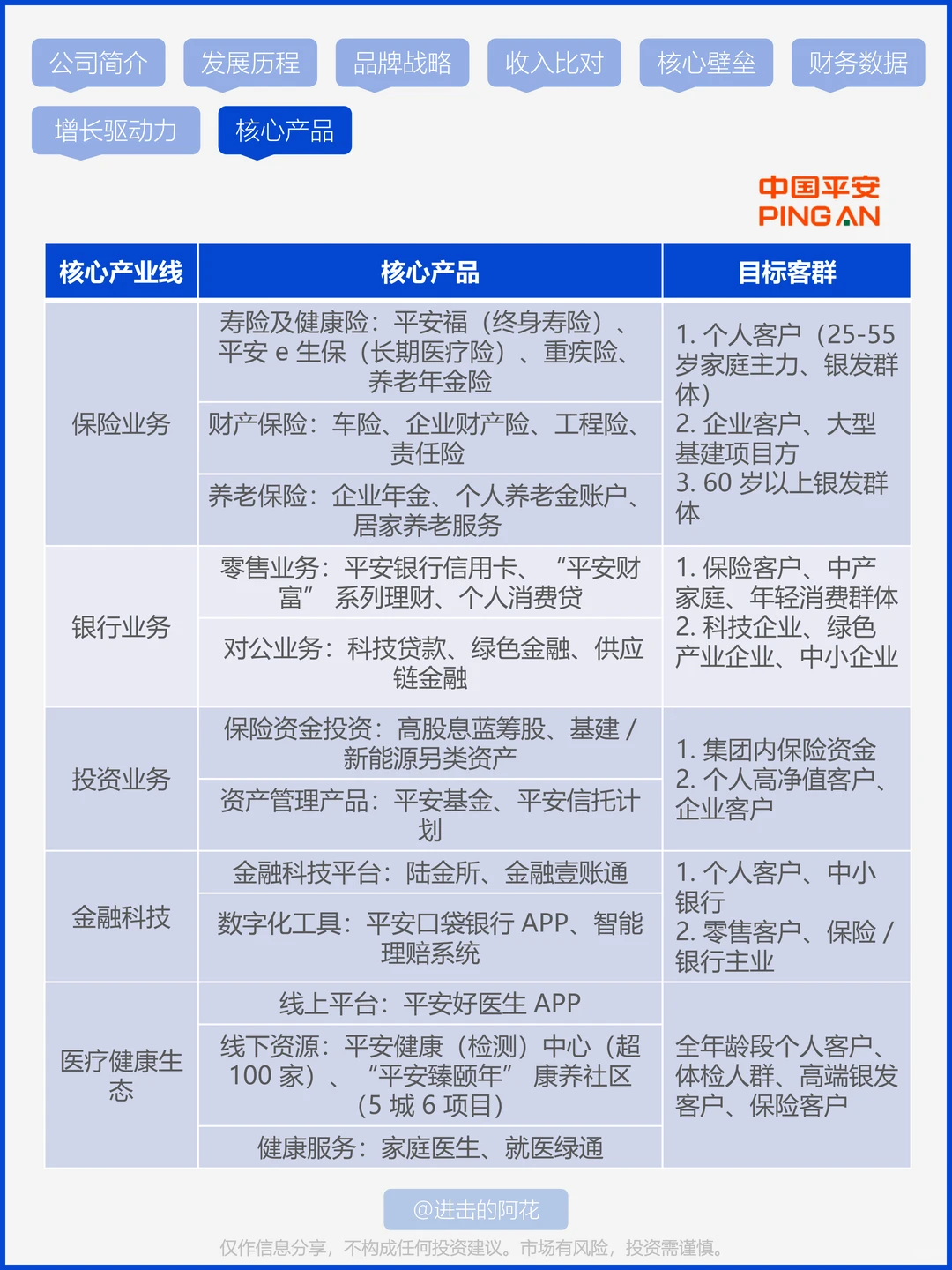

上周回老家发烧?

直接在线上看了医生

真的好方便

原来担心老了一个人不好去看病

这以后都能线上或者上门

问题一下就不存在了

加上现在在发展的各种养老服务

等再过30年到我老的时候

应该过得很滋润吧

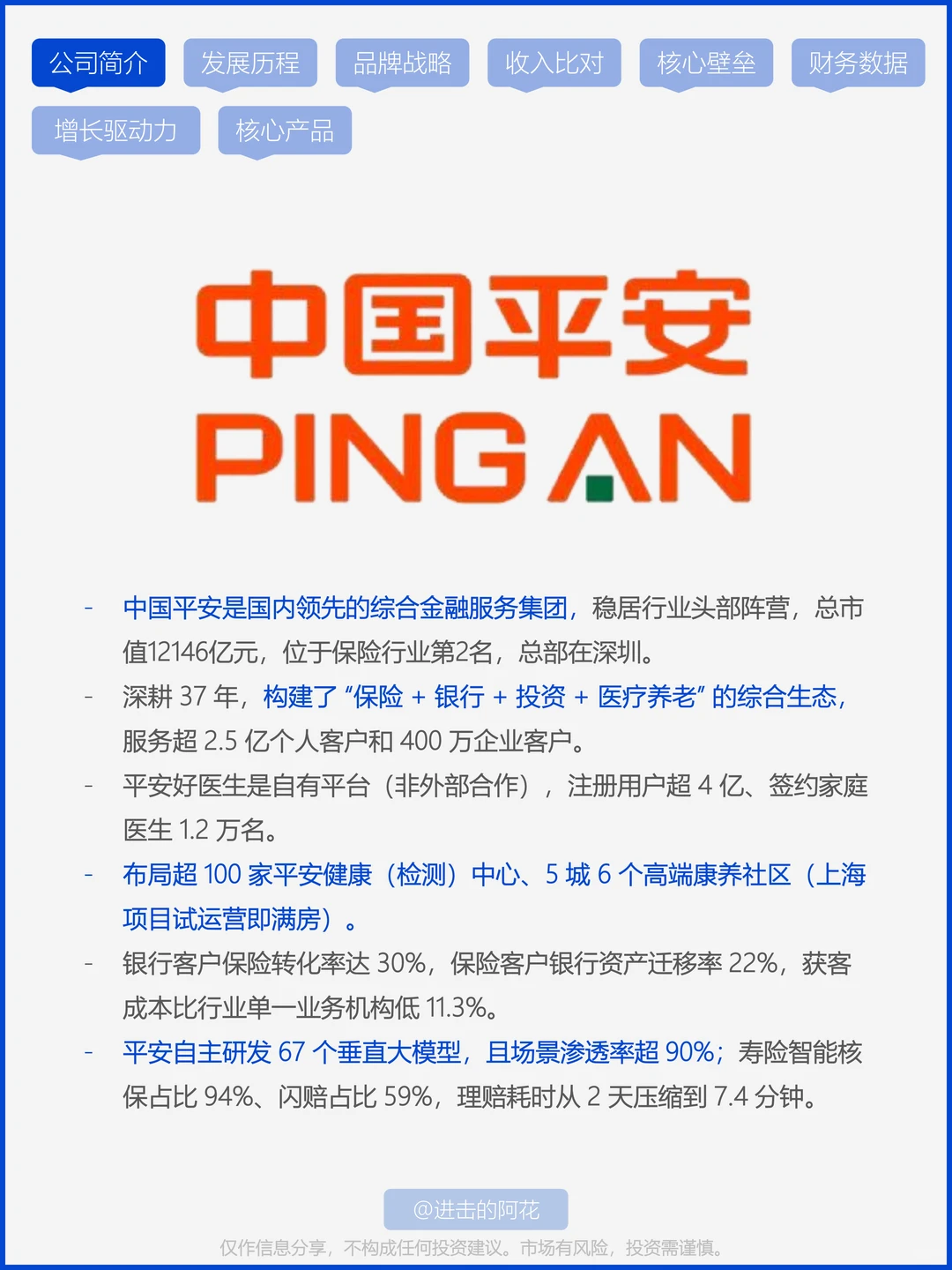

今天就来聊聊缓解了我老年焦虑的中国平安

-

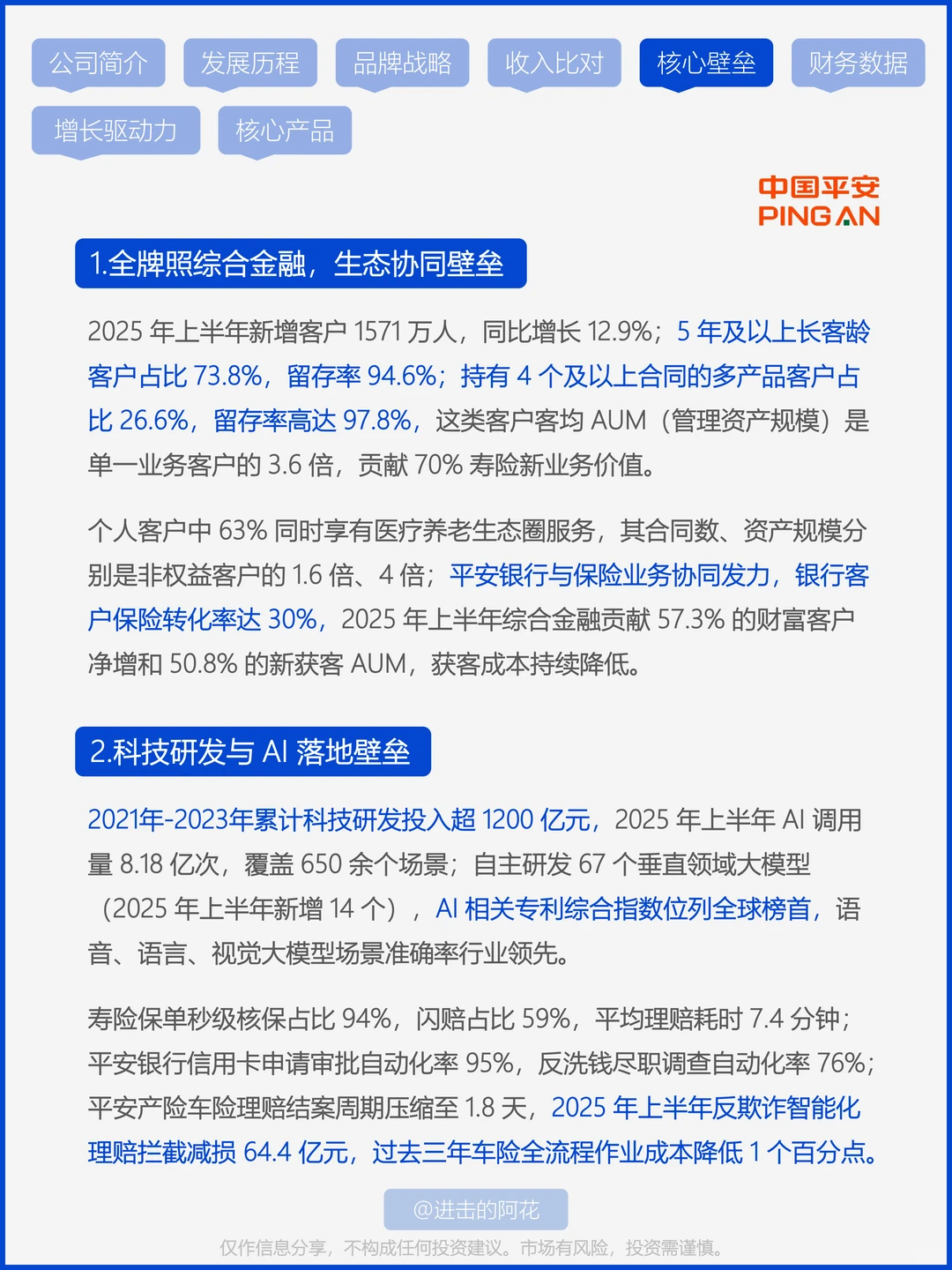

先来聊聊平安的隐藏优势

✅保险兜底、银行管钱、医养服务粘人

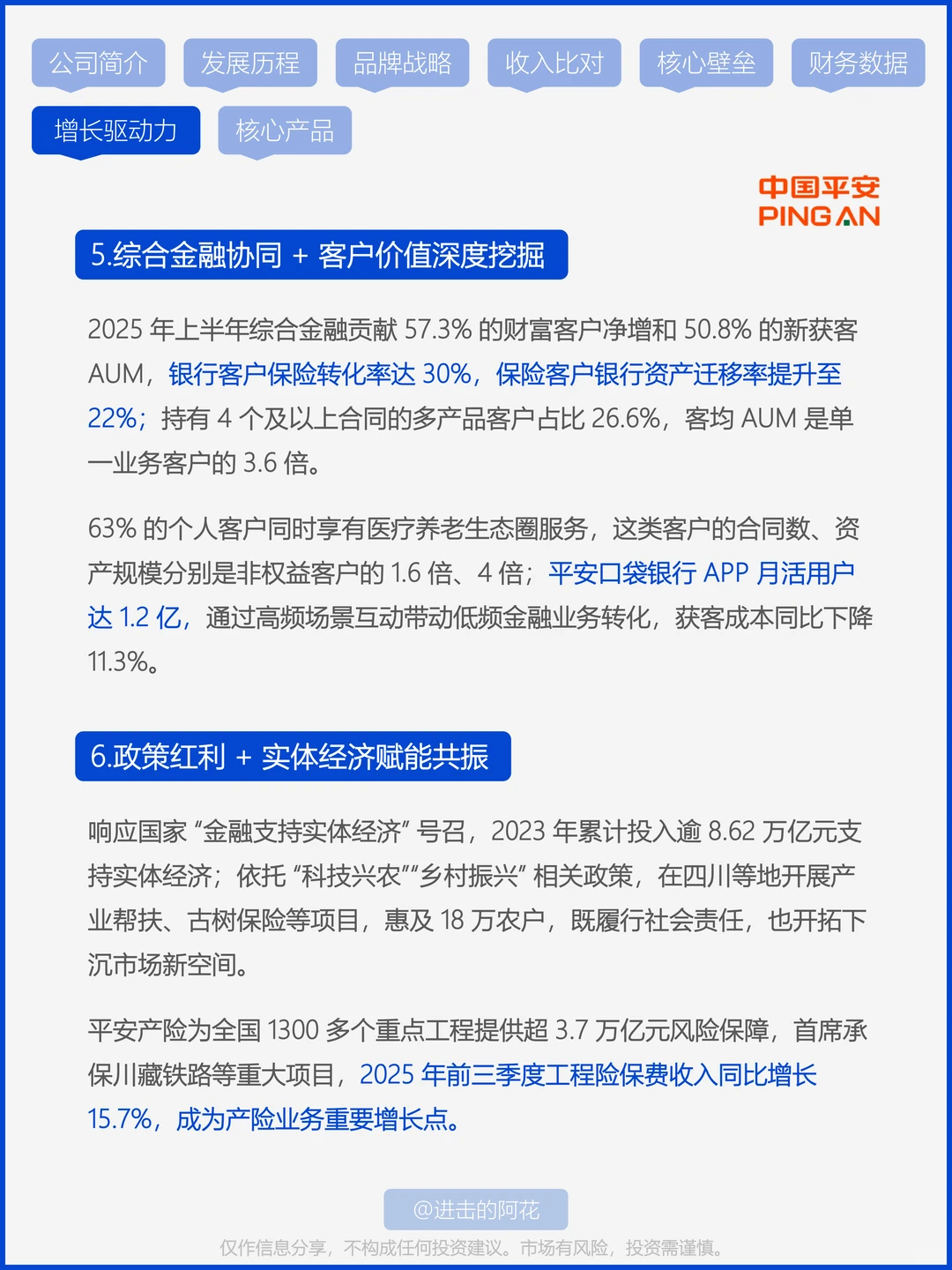

63% 的客户会同时用它家 2 种以上服务

客均 AUM 直接是普通客户的 4 倍

粘性就像生活必需品

全场景拿捏也太能打了

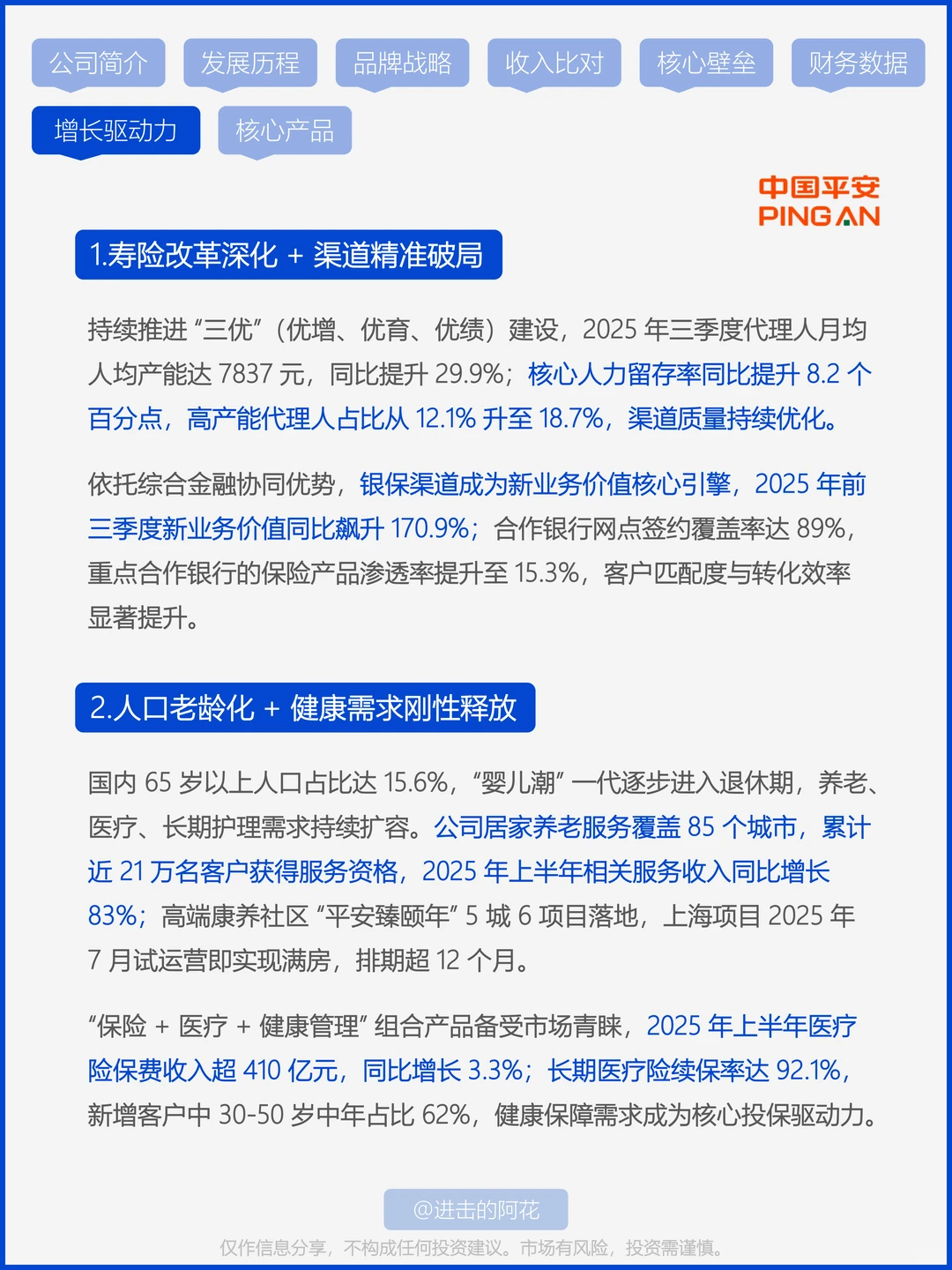

✅AI 智能核保覆盖 93% 寿险保单

理赔闪赔占比超 56%

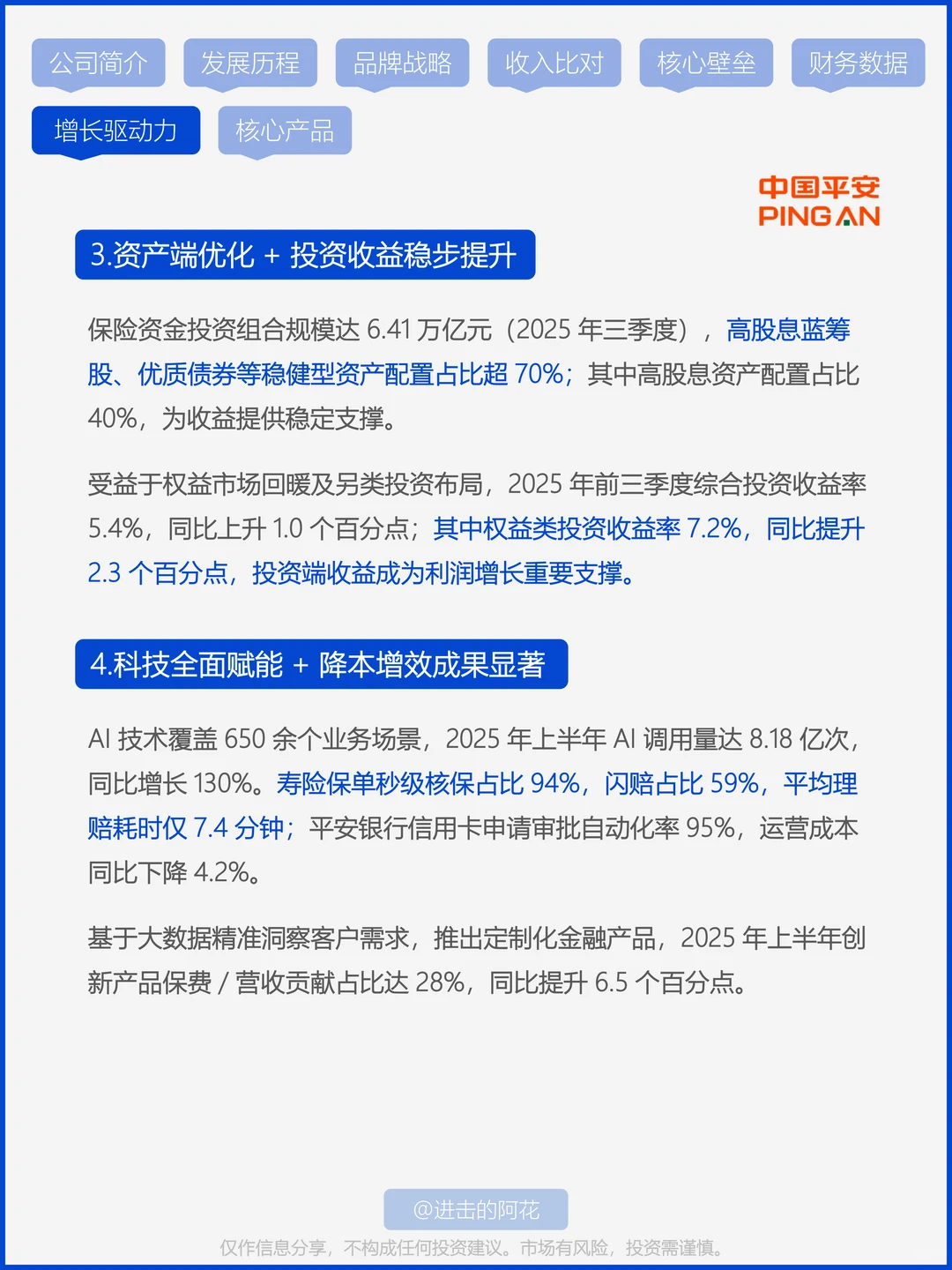

反欺诈一年能减损 119 亿

自研了一堆大模型

真真实实科技赋能

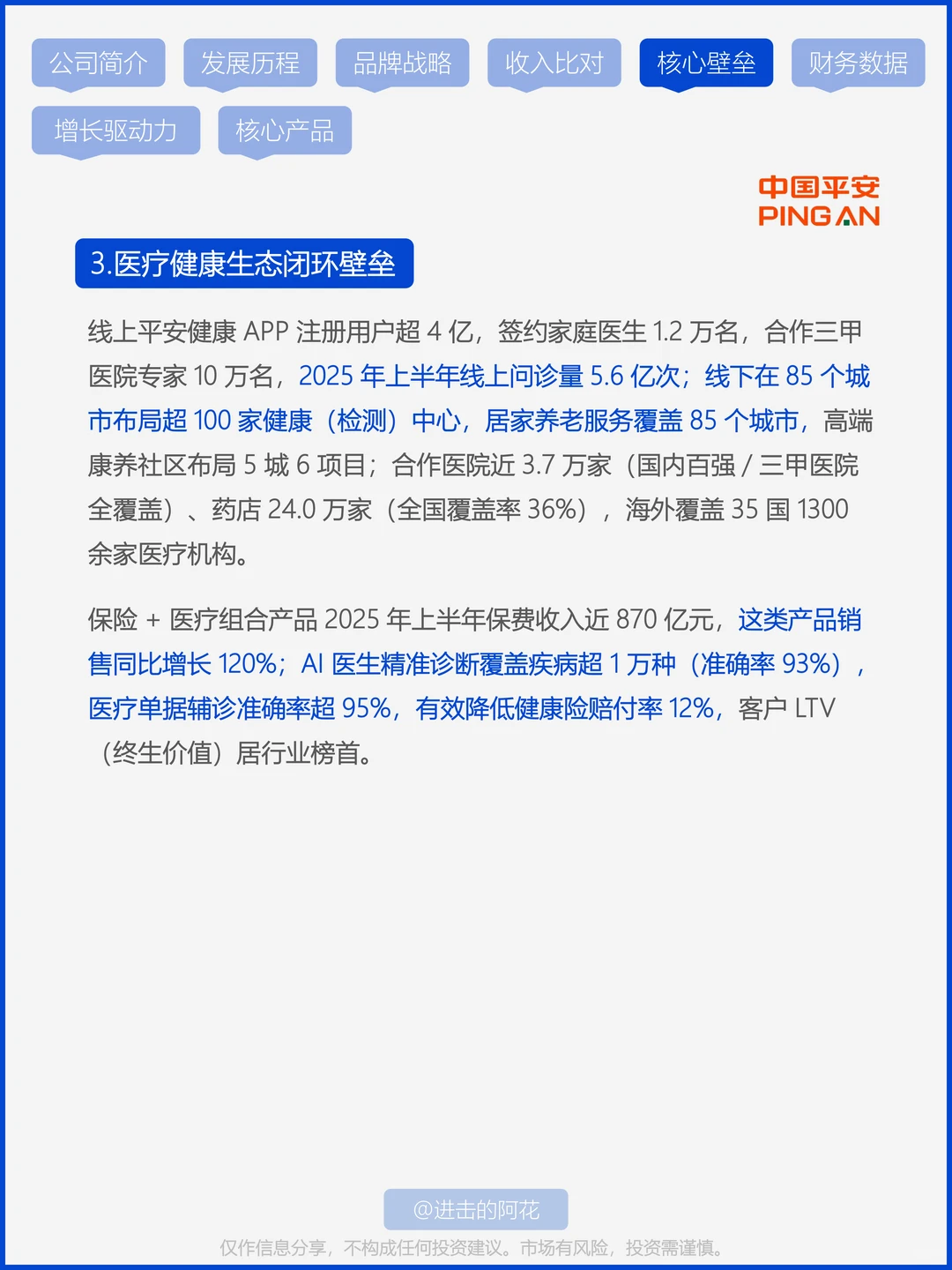

✅居家养老覆盖 75 个城市?️

高端康养社区试运营就满房

精准接住老龄化红利

这布局比同行快了不止一步

-

背后的隐忧也得拎清楚

⚠️ 5.4% 的综合投资收益率高度依赖 A 股表现

市场回调就容易受冲击

去年一季度光债券公允价值就亏了 218 亿

投资收益靠天吃饭

⚠️ 寿险增长已经到达瓶颈了

虽然新业务价值涨了

但主要靠产品价值率提升

保费规模没跟上

代理人队伍只剩 35 万左右

后续增长得靠渠道持续发力

⚠️ 寿险核心偿付充足率环比降了 32.5 个百分点

加上 89.94% 的高负债率

经营风险被放大了不少

-

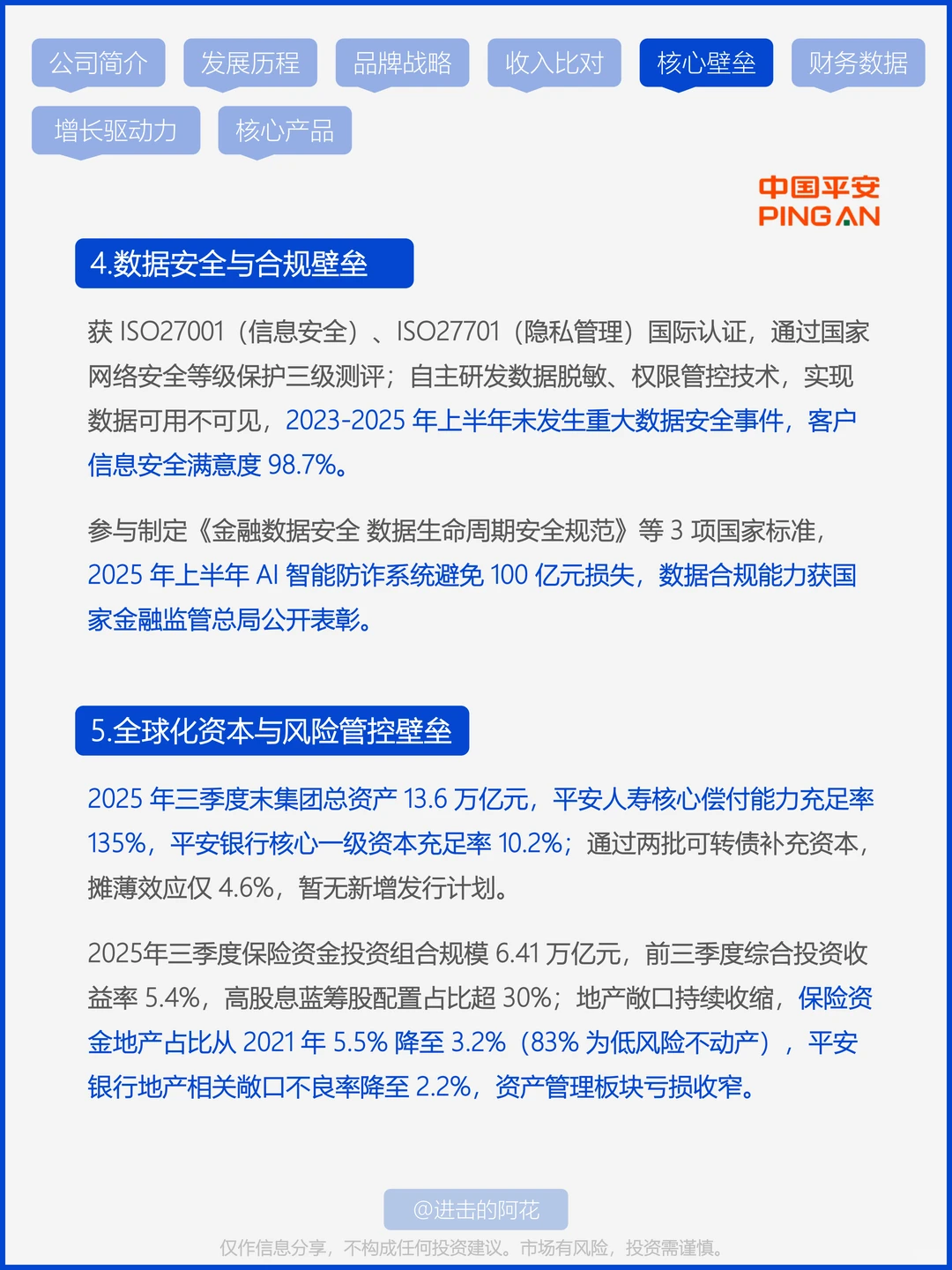

? 平安的盈利逻辑其实很简单

寿险及健康险贡献超 80% 营运利润

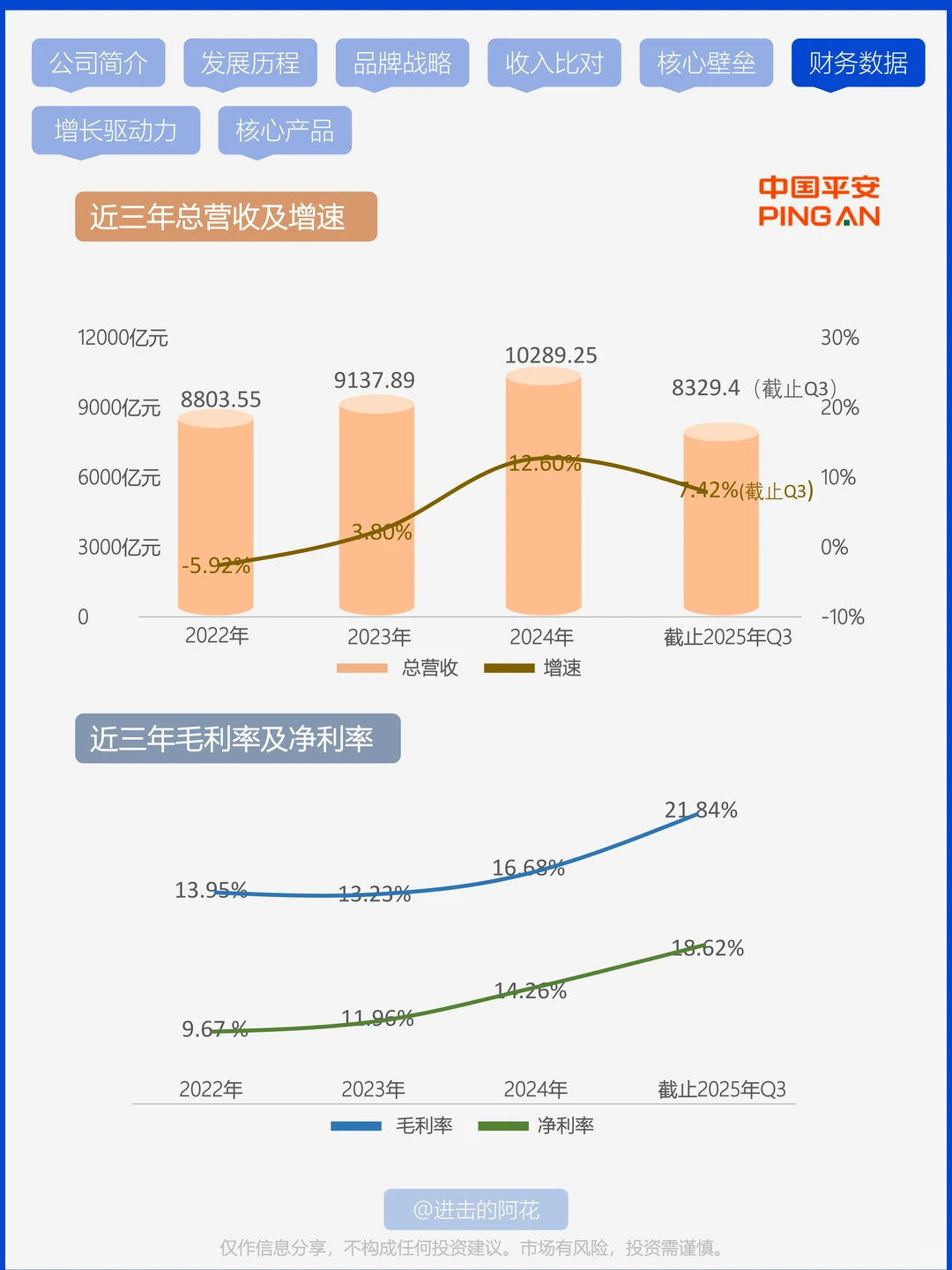

2024 年保费就有 6415 亿

妥妥的利润压舱石?

银行帮着拉存款、做财富管理

2024 年零售 AUM 超 4 万亿

银保渠道新业务价值暴涨 62.7%

投资做的也不错

6.41 万亿投资盘里

75% 投固收保稳定

25% 搞基建、REITs 赚高收益

2024 年光投资收益就有 3323 亿

医养服务不直接盈利

但能绑定客户持续买保险、理财富,客均价值翻好几倍

这才是长期盈利的关键?

-

平安的钞能力

本质是把金融和生活绑得足够紧

大家消费、存钱、养老、避险的需求

它都能接住

把平凡需求做成闭环

生活也是这样

真正的稳妥

从来不是饭单点发力

把每个人环节都铺垫好

才能稳稳接住各种可能

#财经知识 #商业思维 #企业案例 #认知提升 #学习日常 #养老 #中国平安

直接在线上看了医生

真的好方便

原来担心老了一个人不好去看病

这以后都能线上或者上门

问题一下就不存在了

加上现在在发展的各种养老服务

等再过30年到我老的时候

应该过得很滋润吧

今天就来聊聊缓解了我老年焦虑的中国平安

-

先来聊聊平安的隐藏优势

✅保险兜底、银行管钱、医养服务粘人

63% 的客户会同时用它家 2 种以上服务

客均 AUM 直接是普通客户的 4 倍

粘性就像生活必需品

全场景拿捏也太能打了

✅AI 智能核保覆盖 93% 寿险保单

理赔闪赔占比超 56%

反欺诈一年能减损 119 亿

自研了一堆大模型

真真实实科技赋能

✅居家养老覆盖 75 个城市?️

高端康养社区试运营就满房

精准接住老龄化红利

这布局比同行快了不止一步

-

背后的隐忧也得拎清楚

⚠️ 5.4% 的综合投资收益率高度依赖 A 股表现

市场回调就容易受冲击

去年一季度光债券公允价值就亏了 218 亿

投资收益靠天吃饭

⚠️ 寿险增长已经到达瓶颈了

虽然新业务价值涨了

但主要靠产品价值率提升

保费规模没跟上

代理人队伍只剩 35 万左右

后续增长得靠渠道持续发力

⚠️ 寿险核心偿付充足率环比降了 32.5 个百分点

加上 89.94% 的高负债率

经营风险被放大了不少

-

? 平安的盈利逻辑其实很简单

寿险及健康险贡献超 80% 营运利润

2024 年保费就有 6415 亿

妥妥的利润压舱石?

银行帮着拉存款、做财富管理

2024 年零售 AUM 超 4 万亿

银保渠道新业务价值暴涨 62.7%

投资做的也不错

6.41 万亿投资盘里

75% 投固收保稳定

25% 搞基建、REITs 赚高收益

2024 年光投资收益就有 3323 亿

医养服务不直接盈利

但能绑定客户持续买保险、理财富,客均价值翻好几倍

这才是长期盈利的关键?

-

平安的钞能力

本质是把金融和生活绑得足够紧

大家消费、存钱、养老、避险的需求

它都能接住

把平凡需求做成闭环

生活也是这样

真正的稳妥

从来不是饭单点发力

把每个人环节都铺垫好

才能稳稳接住各种可能

#财经知识 #商业思维 #企业案例 #认知提升 #学习日常 #养老 #中国平安