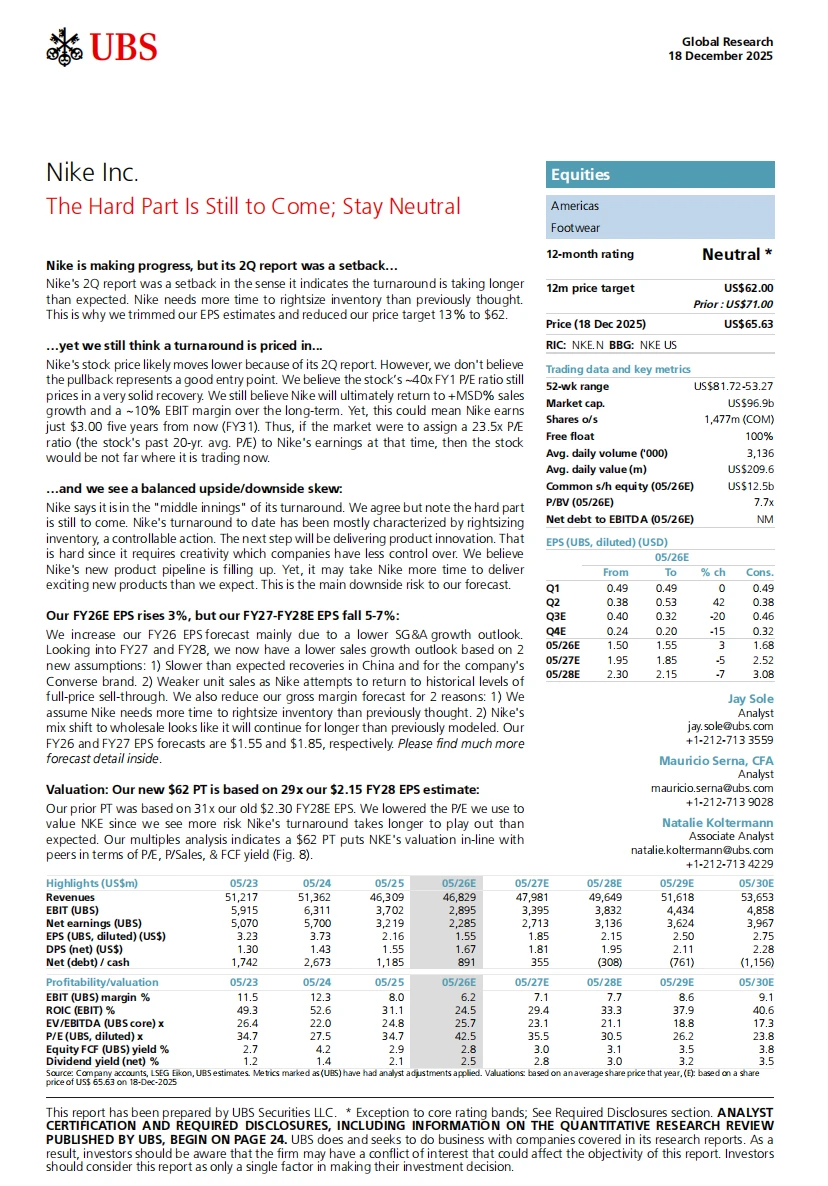

瑞银发布关于耐克研报,虽然Nike在某些领域取得了进展,但第二季度的财报却是一个挫折,表明其转型所需的时间比预期更长。

一、转型进入“中场战事”,但这才是最难的

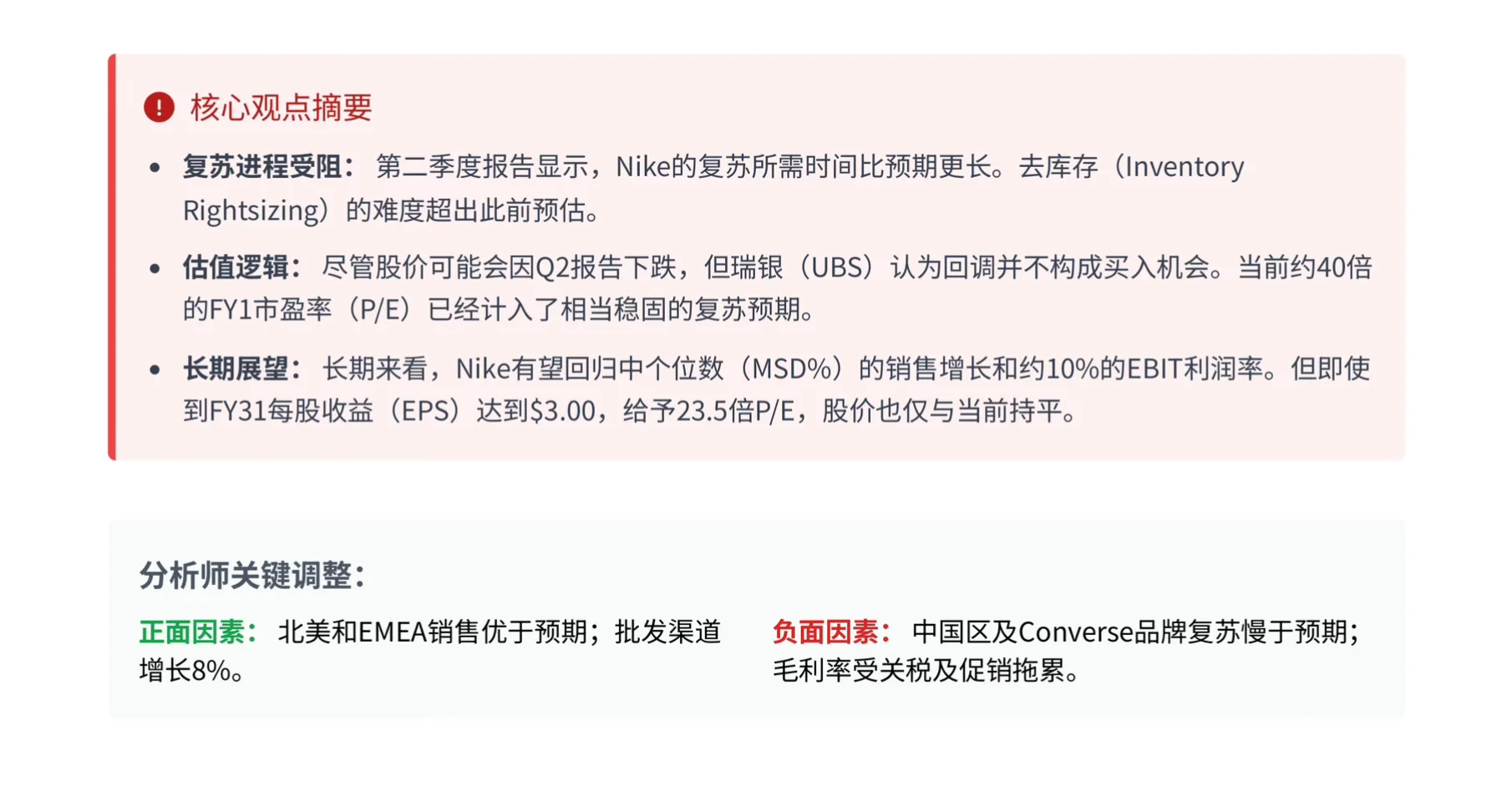

管理层称Nike正处于转型的“中场”阶段。瑞银同意这一说法,但警告称最困难的部分还在后头。

1. 上半场(已完成大部分):主要是调整库存,这是一个企业可控的战术动作。

2. 下半场(即将开始): 核心是交付产品创新。这需要创造力,是企业较难完全掌控的。

虽然Nike的新产品线正在充实,但推出令人兴奋的新产品所需的时间可能比市场预期的要长。这是未来盈利预期面临的主要下行风险。

二、目标预期下调

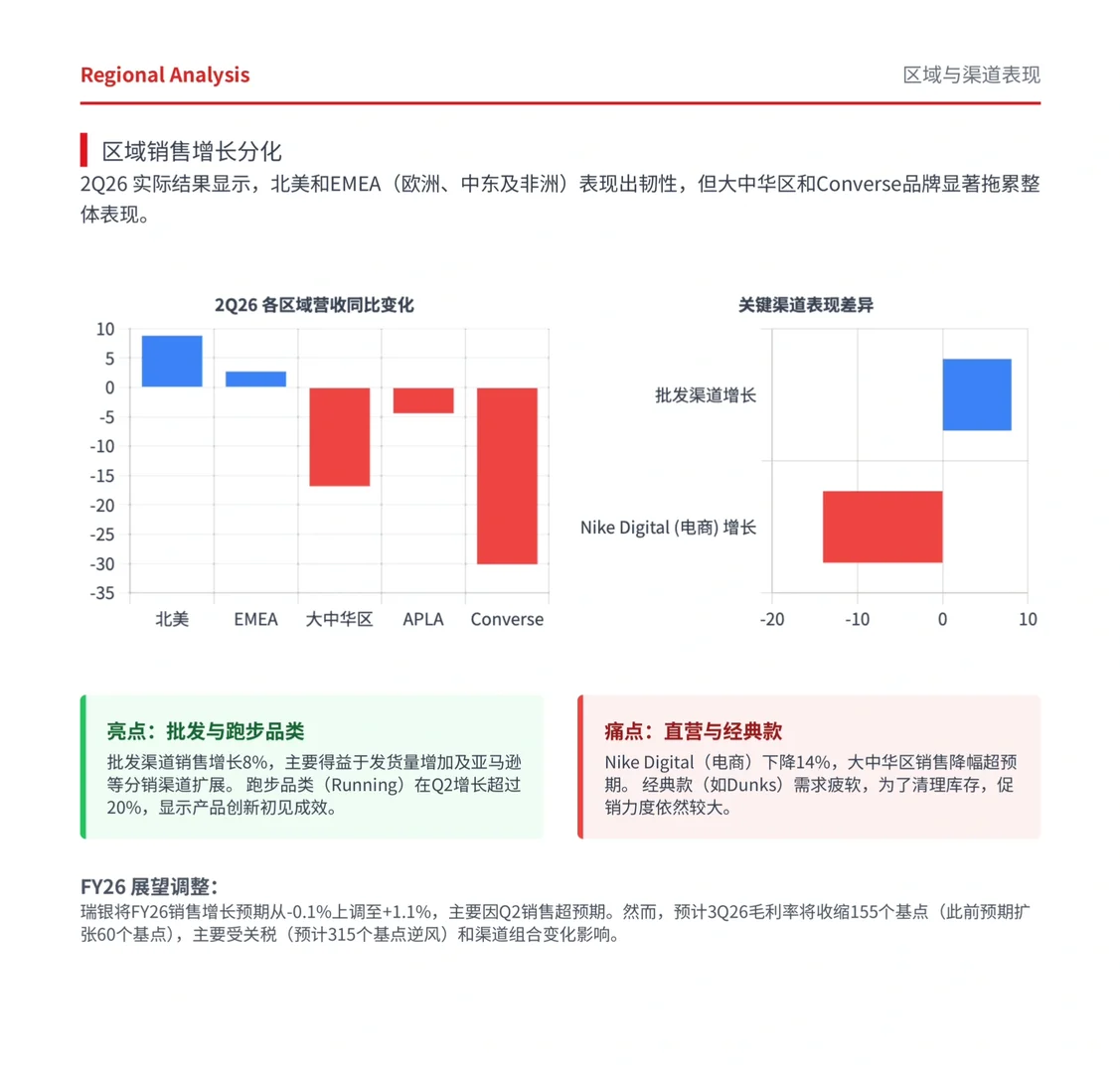

1. 复苏延后: 大中华区和Converse品牌的复苏速度慢于预期。

2. 销量疲软: 为了恢复全价销售率,Nike不得不牺牲部分销量。

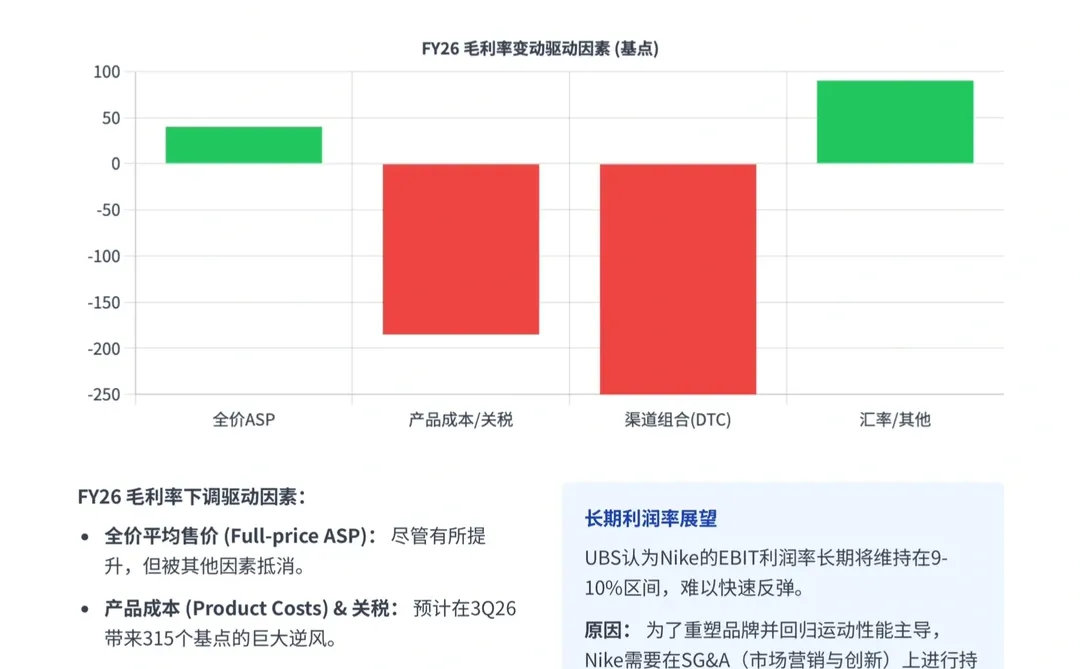

3. 毛利率承压: 清理库存的时间延长,且销售组合向低毛利的“批发渠道”转移,叠加关税影响(预计3Q26关税将带来315个基点的毛利率逆风)。

三、喜忧参半的区域与渠道表现

Q2财报揭示了Nike当前极其割裂的市场表现:

? 忧:

1. 大中华区疲软: 销售额同比下降约17%,降幅超预期。

2. 直营电商下滑: Nike Digital销售额下降14%,显示流量红利见顶。

3. Converse品牌: 暴跌30%,创新未获消费者认可。

? 喜:

1. 批发渠道回归: 批发销售额增长8%,表明Nike与零售商(如Foot Locker等)的重修旧好正在奏效。

2. 跑步品类: 跑步系列产品增长超20%,显示在专业运动领域的竞争力正在修复。

#行业报告#瑞银#耐克#Nike#匡威#跑鞋#股票#财报#美股

一、转型进入“中场战事”,但这才是最难的

管理层称Nike正处于转型的“中场”阶段。瑞银同意这一说法,但警告称最困难的部分还在后头。

1. 上半场(已完成大部分):主要是调整库存,这是一个企业可控的战术动作。

2. 下半场(即将开始): 核心是交付产品创新。这需要创造力,是企业较难完全掌控的。

虽然Nike的新产品线正在充实,但推出令人兴奋的新产品所需的时间可能比市场预期的要长。这是未来盈利预期面临的主要下行风险。

二、目标预期下调

1. 复苏延后: 大中华区和Converse品牌的复苏速度慢于预期。

2. 销量疲软: 为了恢复全价销售率,Nike不得不牺牲部分销量。

3. 毛利率承压: 清理库存的时间延长,且销售组合向低毛利的“批发渠道”转移,叠加关税影响(预计3Q26关税将带来315个基点的毛利率逆风)。

三、喜忧参半的区域与渠道表现

Q2财报揭示了Nike当前极其割裂的市场表现:

? 忧:

1. 大中华区疲软: 销售额同比下降约17%,降幅超预期。

2. 直营电商下滑: Nike Digital销售额下降14%,显示流量红利见顶。

3. Converse品牌: 暴跌30%,创新未获消费者认可。

? 喜:

1. 批发渠道回归: 批发销售额增长8%,表明Nike与零售商(如Foot Locker等)的重修旧好正在奏效。

2. 跑步品类: 跑步系列产品增长超20%,显示在专业运动领域的竞争力正在修复。

#行业报告#瑞银#耐克#Nike#匡威#跑鞋#股票#财报#美股