点击上方蓝字关注我们

关于我们

京诚法财税致力于为中小企业提供法律、财务、税务等一站式综合服务平台。从财税咨询、税收方案制定、法律咨询到收并购等专项领域,我们均可提供一站式定制化服务。

背景

近期,台风接连而来、地震、京津冀暴雨等灾害不断,爱心企业及人士纷纷捐款,以支持受灾地区重建,恢复生产生活秩序。本是应该褒奖的善举,但在对某些网红的评论上,似乎变了味道。

前几天,“小杨哥回应捐款2000万为抵税”这个话题就曾登上热搜第一,不少网友认为小杨哥捐赠可能是为了抵税。

其实对于“捐款抵税”这件事情,本来就是国家为鼓励民间慈善出台的政策,捐赠的企业和自然人,满足条件的,自然可以享受政策优惠,不该被质疑。

到底哪些捐款可以抵税,如何捐赠能更省税,今天小编就带着大家一起理理“捐款抵税”这些事儿???

首先,并不是所有的捐款都可以税前扣除,我们先来看下政策的具体规定吧

《中华人民共和国企业所得税法》第九条

企业发生的❶ 公益性捐赠支出,在❷ 年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。

《中华人民共和国个人所得税法》第六条

个人将其所得对教育、扶贫、济困等❶ 公益慈善事业进行捐赠,捐赠额❷ 未超过纳税人申报的应纳税所得额30%部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

个人在公益性捐赠具体扣除时,根据财政部 税务总局公告2019年第99号:在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。但不结转以后年度扣除。

① 捐赠途径

根据《企业所得税实施条例》和《个人所得税实施条例》,纳税人只有通过公益性社会组织或县级以上人民政府进行的捐赠,才属于税法中允许扣除的公益性捐赠。若纳税人直接捐赠或通过其他途径进行捐赠的,则不能在计算应纳税所得额时扣除。

具体捐赠时要以各级财政、税务、民政部门定期公布的公益性社会团体和群众团体的名单为准

② 捐赠对象

纳税人进行捐赠的对象,必须是税法规定的向公益事业及慈善活动的捐赠,否则不能进行扣除。

公益慈善事业有哪些呢?

《中华人民共和国公益事业捐赠法》第三条规定,公益事业是指非营利的下列事项:

(1)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;

(2)教育、科学、文化、卫生、体育事业;

(3)环境保护、社会公共设施建设;

(4)促进社会发展和进步的其他社会公共和福利事业。

按照《慈善法》第三条的规定,慈善活动是指下列公益活动:

(1)扶贫、济困;

(2)扶老、救孤、恤病、助残、优抚;

(3)救助自然灾害、事故灾难和公共卫生事件等突发事件造成的损害;

(4)促进教育、科学、文化、卫生、体育等事业的发展;

(5)防治污染和其他公害,保护和改善生态环境。

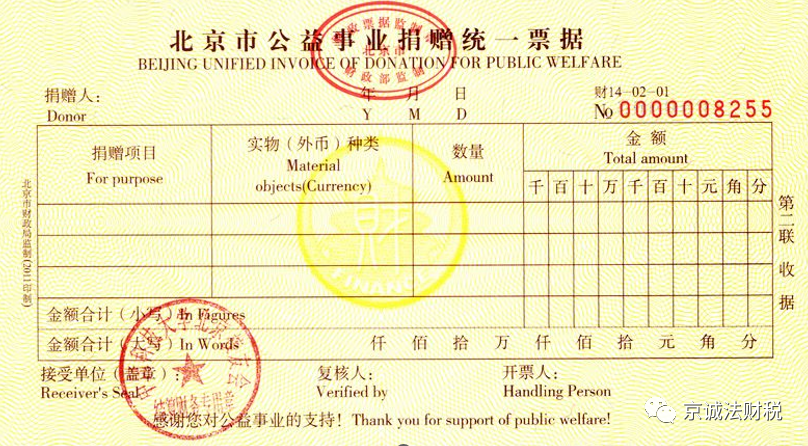

③ 捐赠凭证

企业或个人在进行税前扣除时,应当取得相应加盖公章的公益事业捐赠票据。没有捐赠票据或者不合规的捐赠票据,无法税前扣除!

1、对个人来说,若在发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

2、对企业来说,若企业集团统一捐赠的,可以凭借受捐赠方开具的公益性捐赠票据及转账凭证、集团公司出具的捐赠明细、分割单等作为公益性捐赠在企业所得税税前列支的凭证。

④ 捐赠金额的确定

公益捐赠资产包括货币性资产和非货币性资产。

货币性资产按照实际金额确认捐赠额,非货币性资产按照公允价值确认捐赠额是财政部、税务总局、民政部公告2020年第27号和财政部、税务总局公告2021年第20号规定捐赠资产价值确认的一般性原则,适用于个人及企业公益捐赠。

捐赠方在向公益性社会组织、县级以上人民政府及其部门等国家机关捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

在此基础上,财税[2016]45号文特别规定企业公益性股权捐赠以取得股权的历史成本确定捐赠额,而财税[2019]99号公告则明确了个人捐赠股权或房产的,均按照财产原值确定捐赠额。

关于公益性捐赠支出相关费用的扣除问题

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(税务总局公告2021年第17号)规定:企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除。

爱心企业和个人捐赠献爱心的同时,也需要了解相关税收政策,做到明明白白捐赠,下一篇文章我们就将结合案例对“抵税金额”如何计算为您进行分析。

15600185045

(小财,同微信)

18518741738

(小法,同微信)