2025你好陌生人保险[话题] #不一样的保险从业者 #保险经纪人 #医保

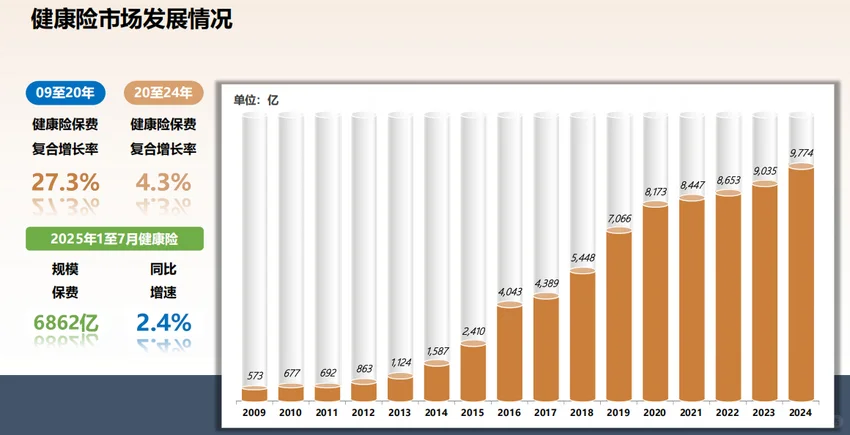

11月28日,金管局发布了健康险1-10月累计保费规模数据,合计为8943亿,同比增长2.3%;全年万亿规模可期。图2

11月27日,国家医保局发布的医保统筹基金的收支情况,2025年1-10月累计收入为23520.1亿;支出19036亿,同比减少130亿,控费效果。

回顾一下2025年健康险的里程碑事件:

1、2月,众安重磅推出众民保升级产品,中高端医疗险,以免健告、0免赔,引爆非标体市场;上半年众民保的保费收入暴增639%,达到10亿规模。图3

随后多家保司发布免健告医疗险产品/简易健告产品,抢夺非标体市场。外资保司,采取相对保守的方式更新产品,如MSH含既往症版本的欣享人生,安盛馨选无忧,以连续投保3年后承保一般既往症的创新形式,吸引了众多目光。

非标体市场是什么,为何是保司必争的市场?

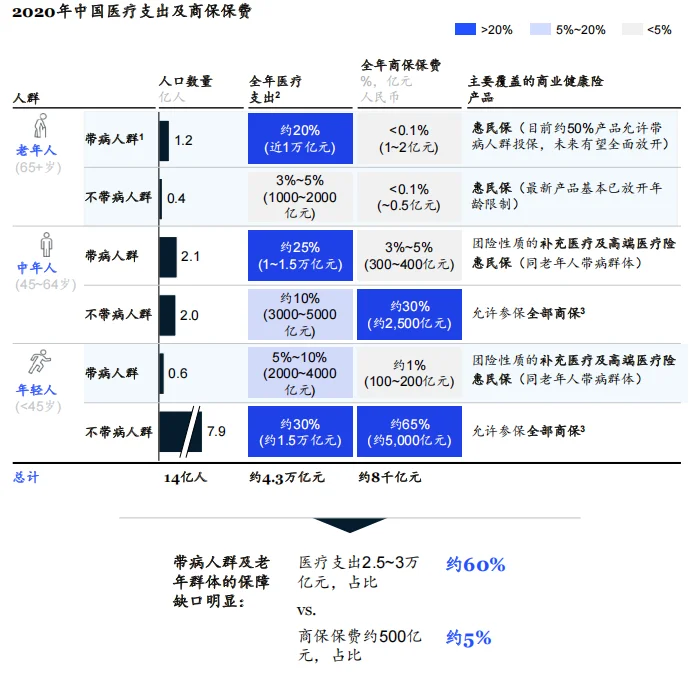

早在2022年麦肯锡发布的研究报告,清晰指出非标体市场的巨大未被满足需求,医疗支出占60%的带病人群(非标体)和老年群体,其商保保费仅占5%。图4

在2022年,众安也首次推出免健康告知的医疗险品牌,“众民保”,发布了百万医疗产品。经过3年的运营,终于在2025年推出升级版的“众民保中高端医疗险”,取得巨大成功。

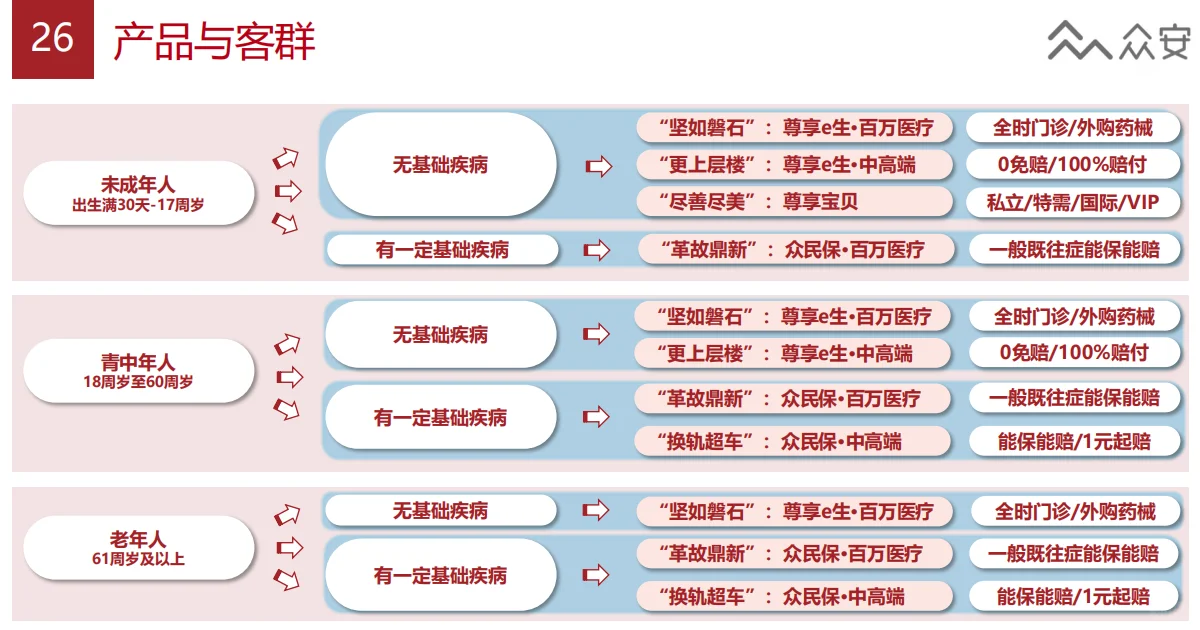

众安目前的产品矩阵,与麦肯锡的图是不是高度契合。现在各家保险公司基本都有类似的产品矩阵。图5

2、8月31日,保险行业预定利率下调,重疾险涨价。图6

让早已下滑的重疾险市场,雪上加霜。2020年以后,重疾险的保费规模就已进入下降通道。

3、9月30日,国家金融监管总局发布《关于推动健康保险高质量发展的指导意见》,为健康险的未来发展指明政策方向。积极发展商业医疗险、加快发展商业长期护理险和失能收入损失保险、稳步发展疾病保险。

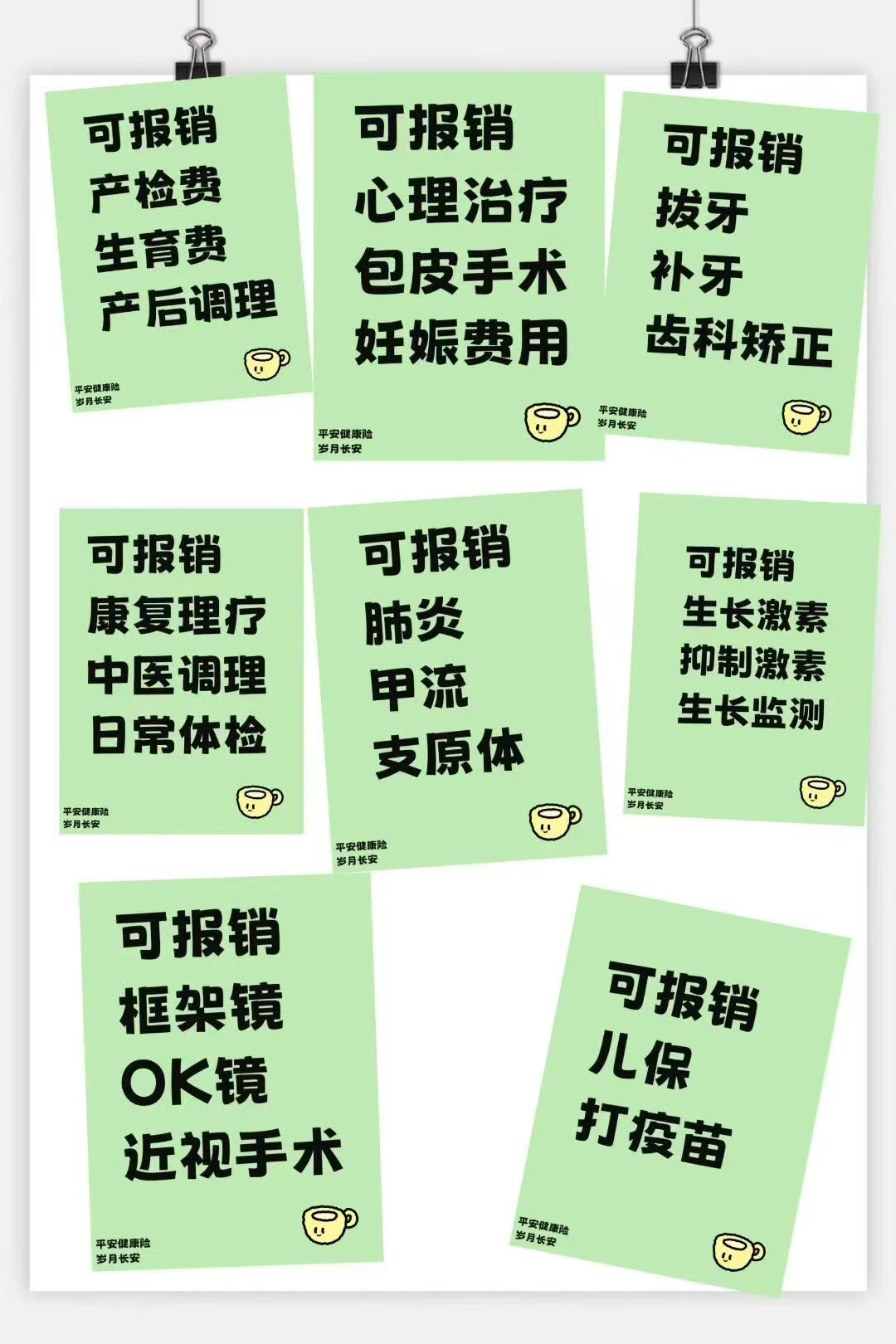

4、11月,平安健康响应930政策指导意见,开发出“岁月长安-特定疾病保险”。创新性提出“医疗账户”和“固收账户”,医疗账户类似社保的个人账户,但使用范围远超个账、近似现金的灵活使用。图7

并且每年的医疗账户还是逐年增加,如0岁女宝宝,每年缴费1万,次日生效后,即可使用高达2691元的医疗账户资金正常理赔报销。图8

这样响应政策号召、解决了以往健康险痛点的产品,必将大卖,类似众民保中高端、安盛馨选无忧等。

也必将吸引各家保险公司的争相模仿。

这将是2026年健康险的主旋律。我给的关键词是“获得感”。

11月28日,金管局发布了健康险1-10月累计保费规模数据,合计为8943亿,同比增长2.3%;全年万亿规模可期。图2

11月27日,国家医保局发布的医保统筹基金的收支情况,2025年1-10月累计收入为23520.1亿;支出19036亿,同比减少130亿,控费效果。

回顾一下2025年健康险的里程碑事件:

1、2月,众安重磅推出众民保升级产品,中高端医疗险,以免健告、0免赔,引爆非标体市场;上半年众民保的保费收入暴增639%,达到10亿规模。图3

随后多家保司发布免健告医疗险产品/简易健告产品,抢夺非标体市场。外资保司,采取相对保守的方式更新产品,如MSH含既往症版本的欣享人生,安盛馨选无忧,以连续投保3年后承保一般既往症的创新形式,吸引了众多目光。

非标体市场是什么,为何是保司必争的市场?

早在2022年麦肯锡发布的研究报告,清晰指出非标体市场的巨大未被满足需求,医疗支出占60%的带病人群(非标体)和老年群体,其商保保费仅占5%。图4

在2022年,众安也首次推出免健康告知的医疗险品牌,“众民保”,发布了百万医疗产品。经过3年的运营,终于在2025年推出升级版的“众民保中高端医疗险”,取得巨大成功。

众安目前的产品矩阵,与麦肯锡的图是不是高度契合。现在各家保险公司基本都有类似的产品矩阵。图5

2、8月31日,保险行业预定利率下调,重疾险涨价。图6

让早已下滑的重疾险市场,雪上加霜。2020年以后,重疾险的保费规模就已进入下降通道。

3、9月30日,国家金融监管总局发布《关于推动健康保险高质量发展的指导意见》,为健康险的未来发展指明政策方向。积极发展商业医疗险、加快发展商业长期护理险和失能收入损失保险、稳步发展疾病保险。

4、11月,平安健康响应930政策指导意见,开发出“岁月长安-特定疾病保险”。创新性提出“医疗账户”和“固收账户”,医疗账户类似社保的个人账户,但使用范围远超个账、近似现金的灵活使用。图7

并且每年的医疗账户还是逐年增加,如0岁女宝宝,每年缴费1万,次日生效后,即可使用高达2691元的医疗账户资金正常理赔报销。图8

这样响应政策号召、解决了以往健康险痛点的产品,必将大卖,类似众民保中高端、安盛馨选无忧等。

也必将吸引各家保险公司的争相模仿。

这将是2026年健康险的主旋律。我给的关键词是“获得感”。