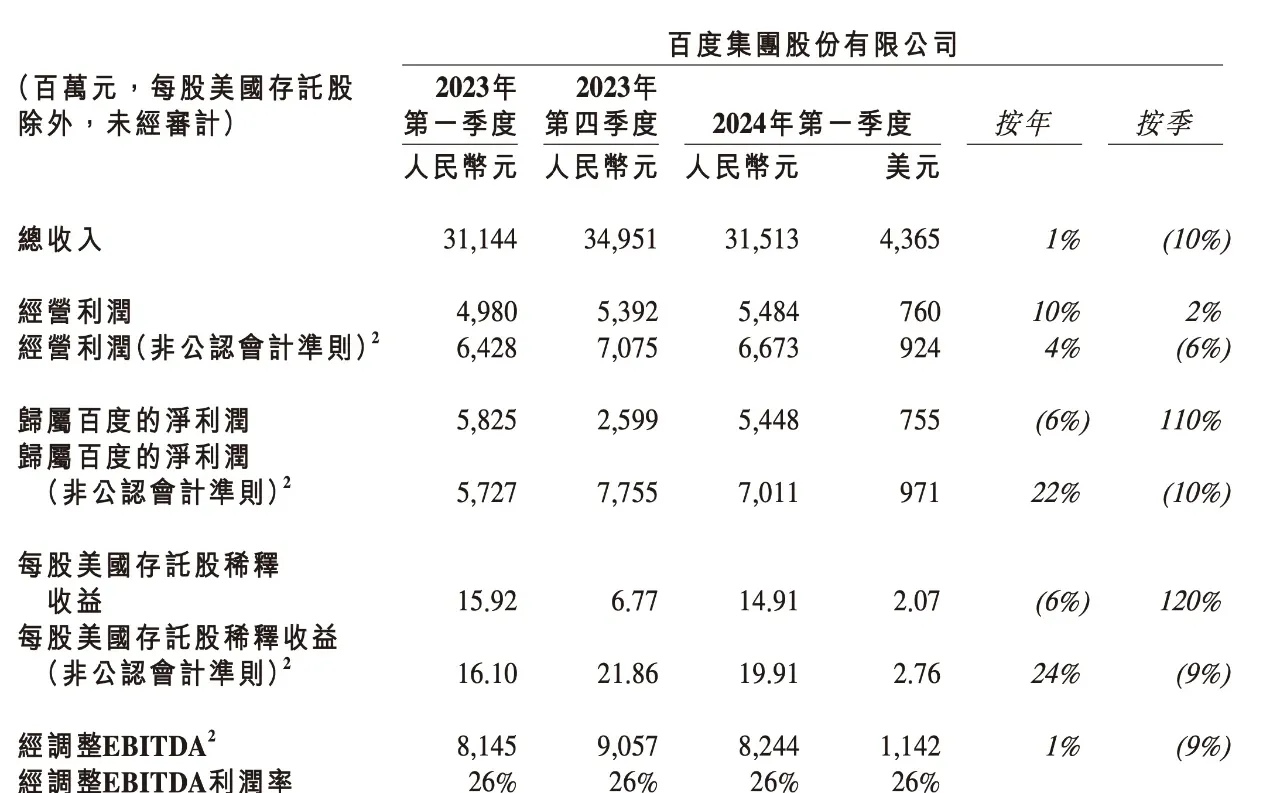

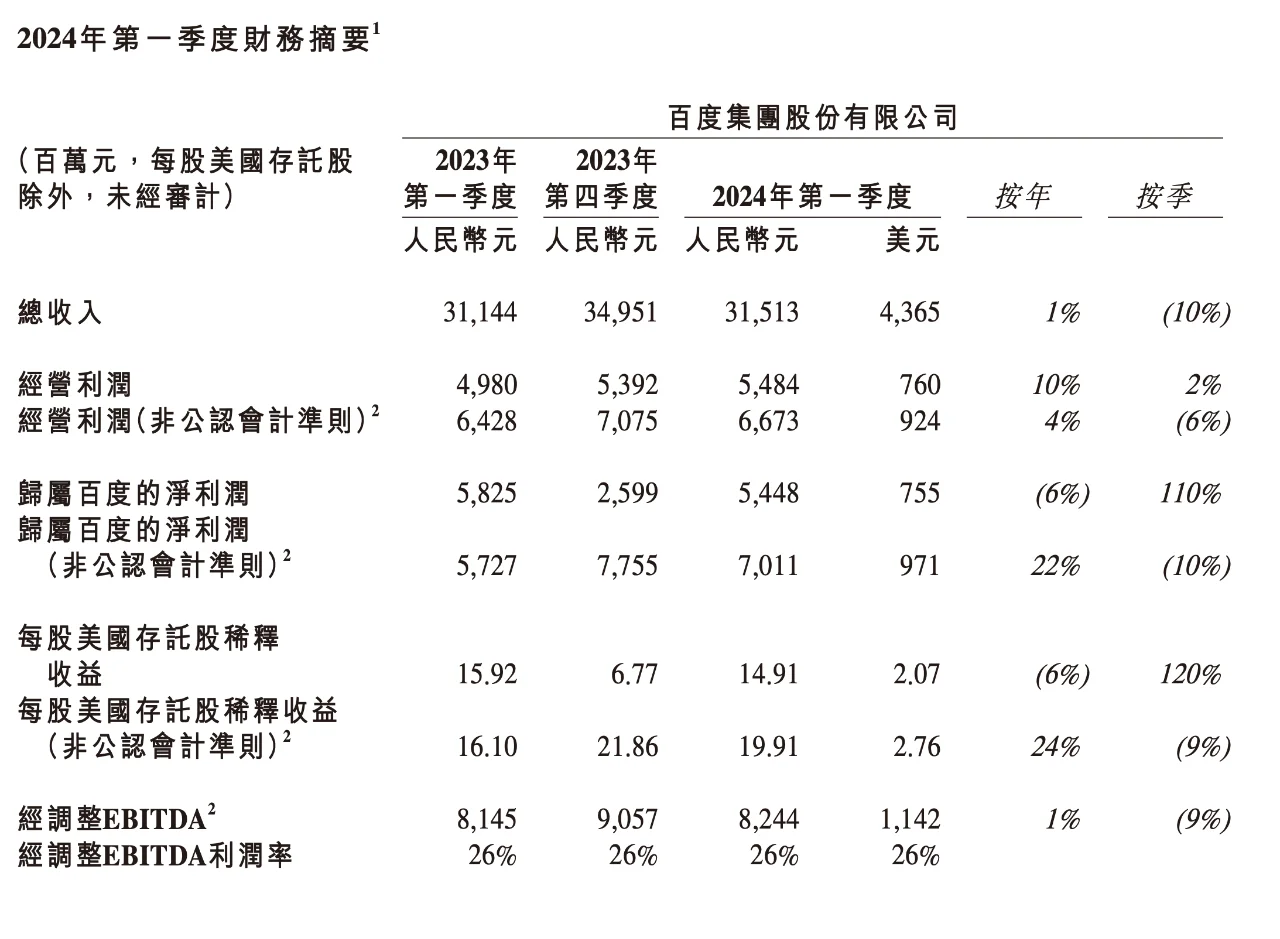

走过巨头拆墙、线下恢复的红利期后,百度的传统广告业务似乎又回归到“熟透了”的阶段,增幅基本随宏观波动。而流量时长在不断被侵蚀下,增长又添了一分压力。这也印证着,百度的未来对AI的依赖越来越重了。

到目前为止,虽然文心一言已拥有足够知名度,但AI还只是将将补足传统广告被同行挤压的缺口,额外的拉动还没有明显看到。或许是因为ToB业务客户决策较慢的原因,比如广告主还未意识/感知到AI对转化效率提升的帮助,因此对百度的预算分配还是更多的取决于宏观环境、平台间的流量时长竞争。这种情况下,百度的广告收入要走出独立的优势难度不小。

还是那句话,老业务缺乏吸引力是市场对于百度一直不愿给合理的估值主要原因(对比百度的广告业务,市场一般只给8-10x PE,以及无视高占比的净现金)。

或许只有AI带来有意义的收入贡献,像样的估值修复才会启动。

而另一面,从股东整体回报的角度,如果百度在AI还在成长的阶段,充分利用起来躺在账本上的充裕现金,增加回购或派息的力度,有望使得每一轮波动下的底部估值上一个台阶。

#研究报告 #百度 #财报

到目前为止,虽然文心一言已拥有足够知名度,但AI还只是将将补足传统广告被同行挤压的缺口,额外的拉动还没有明显看到。或许是因为ToB业务客户决策较慢的原因,比如广告主还未意识/感知到AI对转化效率提升的帮助,因此对百度的预算分配还是更多的取决于宏观环境、平台间的流量时长竞争。这种情况下,百度的广告收入要走出独立的优势难度不小。

还是那句话,老业务缺乏吸引力是市场对于百度一直不愿给合理的估值主要原因(对比百度的广告业务,市场一般只给8-10x PE,以及无视高占比的净现金)。

或许只有AI带来有意义的收入贡献,像样的估值修复才会启动。

而另一面,从股东整体回报的角度,如果百度在AI还在成长的阶段,充分利用起来躺在账本上的充裕现金,增加回购或派息的力度,有望使得每一轮波动下的底部估值上一个台阶。

#研究报告 #百度 #财报