研究了交通银行,最大的感受是它身处低增长、强监管的成熟银行业,商业模式建立在国家信用、规模效应与全渠道服务能力之上,当前核心挑战是通过数字化与综合化转型打开第二增长曲线。

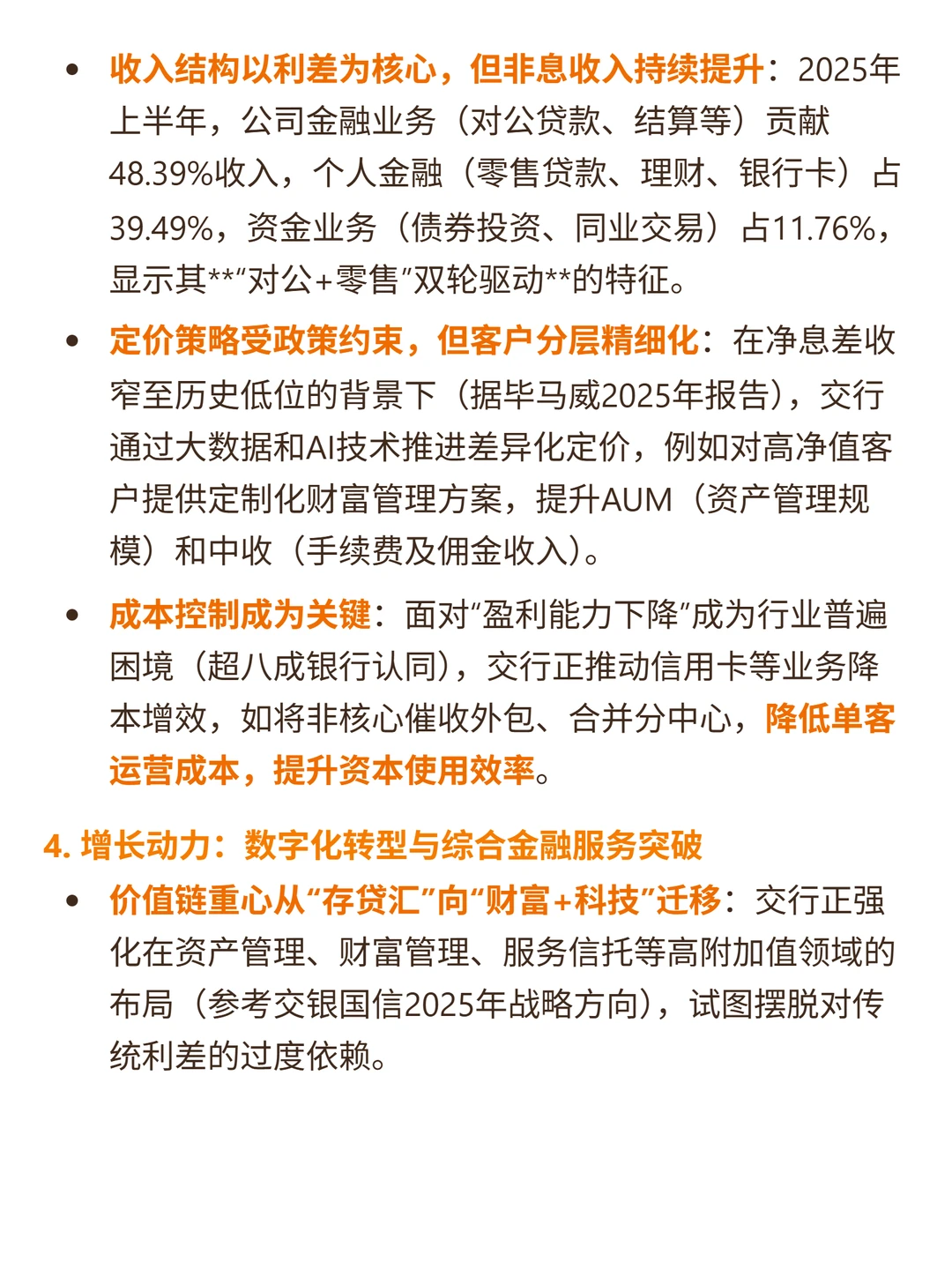

?核心逻辑:作为国有六大行之一,主营银行金融服务,盈利以利差为核心,“对公+零售”双轮驱动;拥有全国性银行牌照、近3000家境内分支机构,依赖规模效应分散风险、平滑周期,现阶段向财富管理、科技领域迁移,试图摆脱对传统利差的过度依赖。

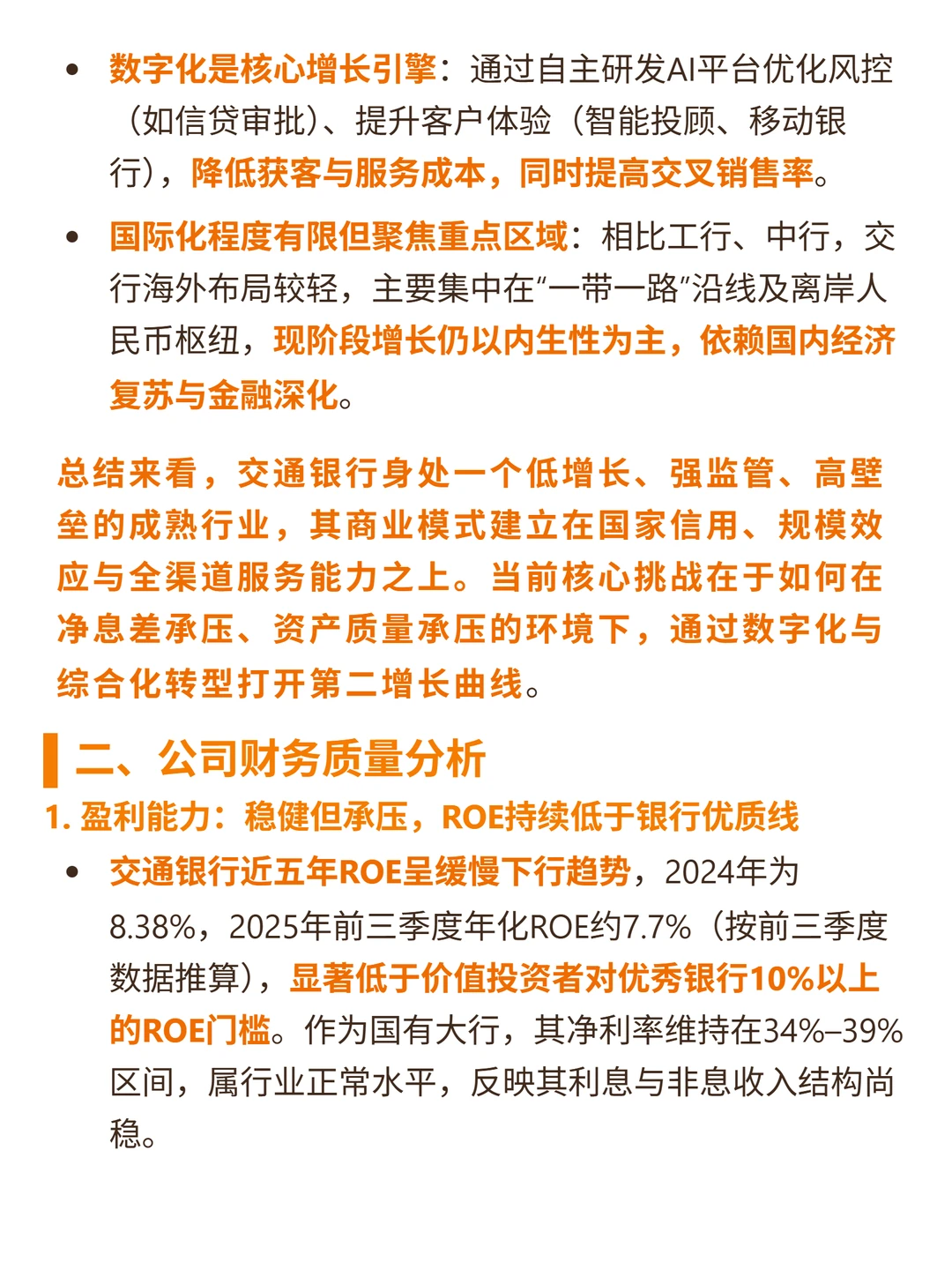

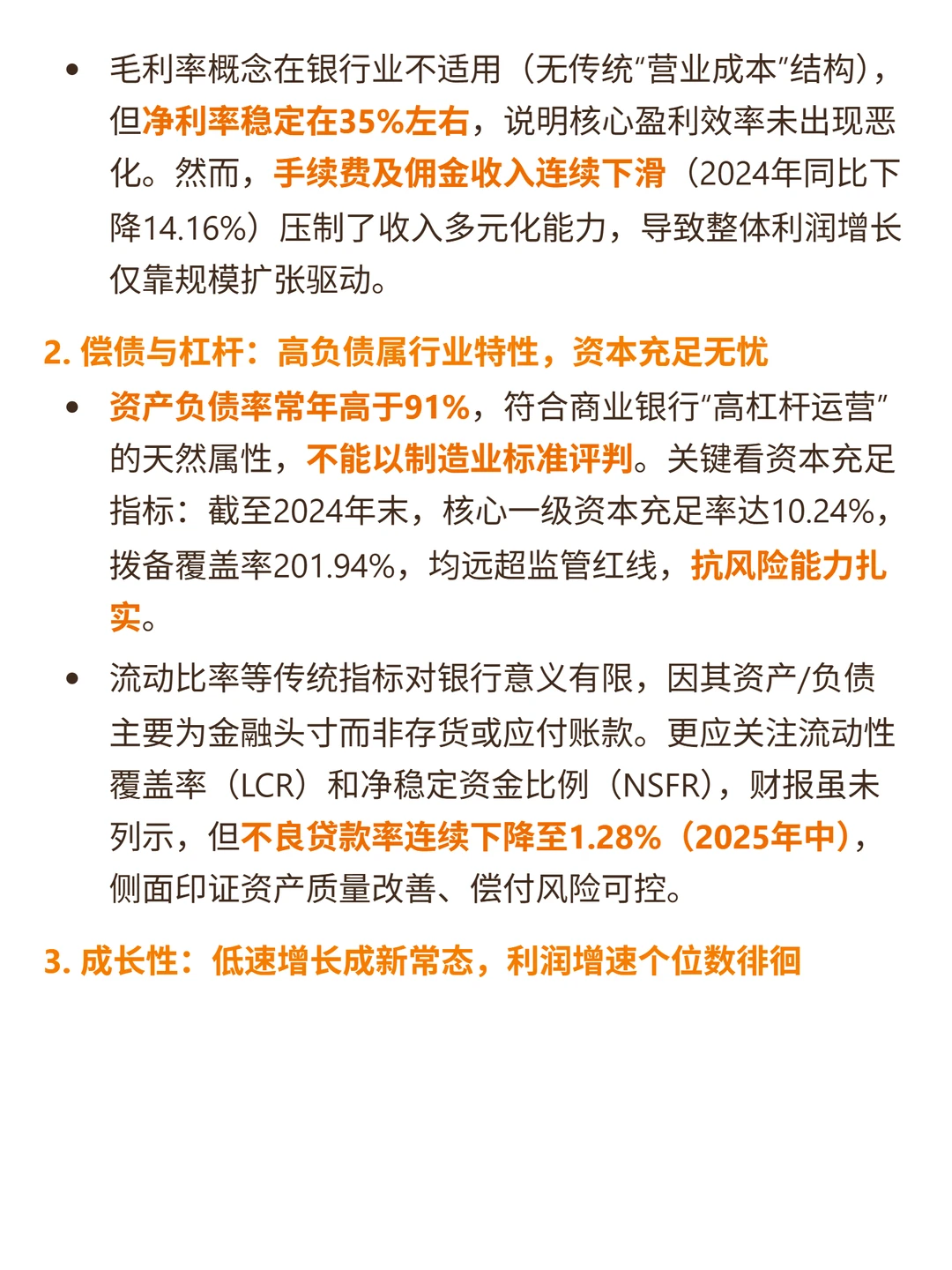

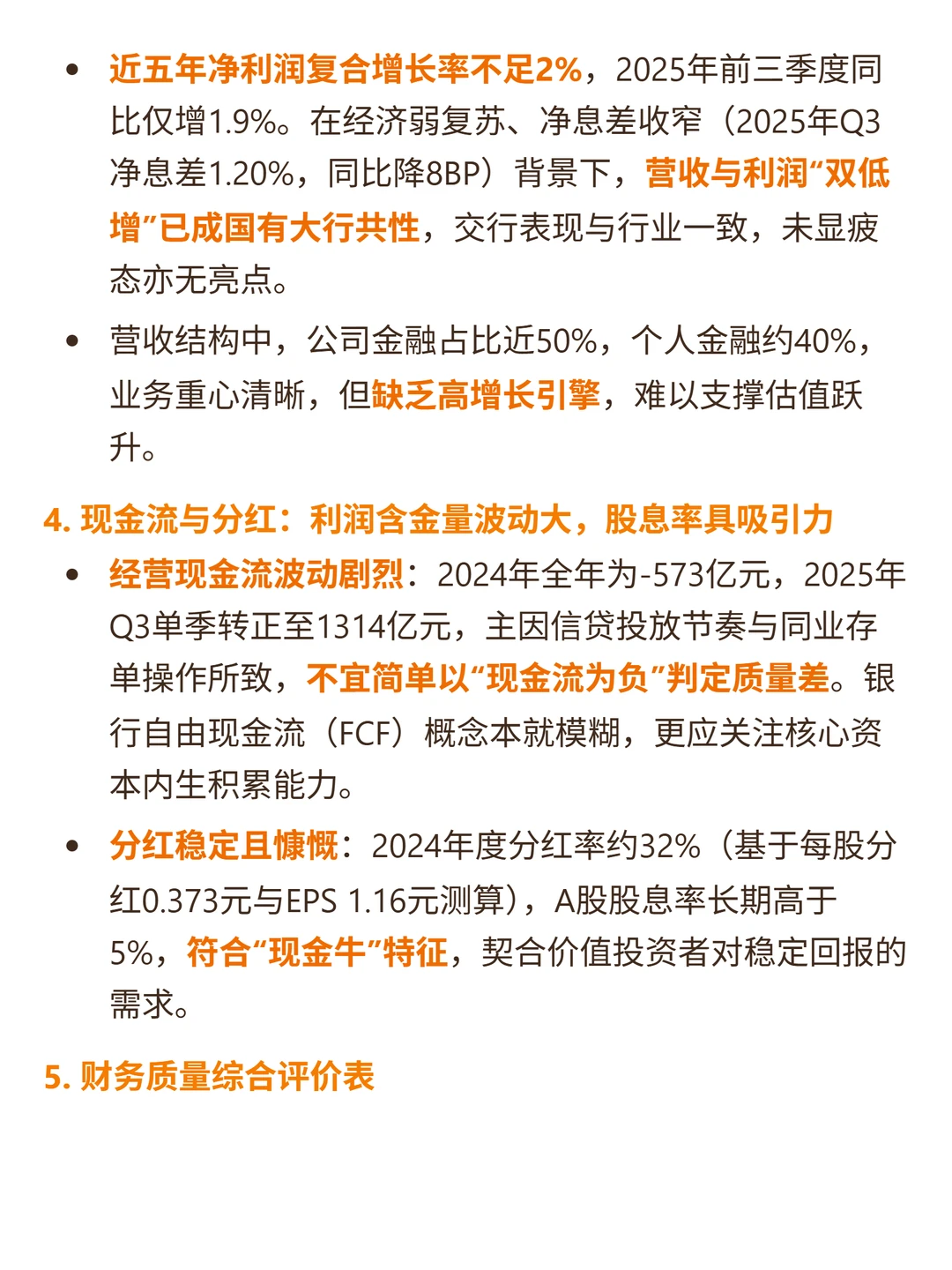

?财务表现:近五年ROE缓慢下行(2024年8.38%,2025前三季度年化约7.7%),净利率稳定在34%-39%区间;净利润复合增长率不足2%(2025前三季度同比增1.9%);资产负债率常年超91%(行业特性),核心一级资本充足率10.24%(2024年末)、拨备覆盖率201.94%,抗风险能力扎实;经营现金流波动大(受信贷投放节奏与同业操作影响),但分红稳定(2024年分红率约32%),A股股息率长期高于5%;不良贷款率2025年中降至1.28%,资产质量持续改善。

#交通银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:作为国有六大行之一,主营银行金融服务,盈利以利差为核心,“对公+零售”双轮驱动;拥有全国性银行牌照、近3000家境内分支机构,依赖规模效应分散风险、平滑周期,现阶段向财富管理、科技领域迁移,试图摆脱对传统利差的过度依赖。

?财务表现:近五年ROE缓慢下行(2024年8.38%,2025前三季度年化约7.7%),净利率稳定在34%-39%区间;净利润复合增长率不足2%(2025前三季度同比增1.9%);资产负债率常年超91%(行业特性),核心一级资本充足率10.24%(2024年末)、拨备覆盖率201.94%,抗风险能力扎实;经营现金流波动大(受信贷投放节奏与同业操作影响),但分红稳定(2024年分红率约32%),A股股息率长期高于5%;不良贷款率2025年中降至1.28%,资产质量持续改善。

#交通银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息