很多老师抱怨说,何老师2023年都不怎么关心高企申报的事情。

我们知道,每年都有新主题,每年都有新政策;那么2023年的全国高新技术企业认定管理工作督导协调会,会议精神是什么?

这才是企事业单位及申报人必须重视的问题。

贰、关于开展高新技术企业认定管理自查的通知

虽然,会议精神并未公开传达到企业,但是会后下达了《关于开展高新技术企业认定管理自查的通知》。

根据各省市发布的通知显示:

“近日,全国高新技术企业认定管理工作领导小组办公室召开全国高新技术企业认定管理工作督导协调会,并下发了《关于开展高新技术企业认定管理自查的通知》,将强化对高新技术企业的监督管理,在全国范围内开展对高企认定管理工作的检查。”

这份通知的大致内容包括有哪些呢?

一、抽查对象

2020年度、2021年度、2022年度认定及重新认定的资格有效国家级高企,被抽查企业将以短信或电话形式通知。

二、自查内容

(一)是否符合居民企业条件;

(二)是否将所属分支机构与总机构汇总计算相关指标,是否以分支机构单独申报;

(三)提交的知识产权、技术领域、研发活动、产品(服务)收入、研发费用归集、人员等申请材料是否真实、准确、完整,是否符合相关规定;

(四)是否按照规定及时报告经营业务、生产技术活动等发生的重大变化信息;

(五)更名企业是否按照有关规定及时办理相关事项。

三、自查要求

(一)高度重视。本次自查的目的是保证高新技术企业认定管理工作的顺利实施和税收优惠政策的贯彻落实,维护国家政策的严肃性、统一性,各国家级高企要提高认识,高度重视,要指定企业分管领导和相关人员,负责具体自查工作。针对检查中发现的明显问题,市科技局、市财政局、市税务局将联合组织实地核查。

(二)把握政策。企业应进一步认真组织学习《高新技术企业认定管理办法》、《高新技术企业认定管理工作指引》等相关法律法规、政策文件,深刻领会、把握政策要点和检查重点内容。

(三)认真自查。根据要求,针对重点检查内容尤其是国家级高企认定条件,认真进行自查。

1、如实填报《高新技术企业自查情况表》。

2、准备相应的申报材料等待接受实地核查,尤其是研发费用归集、高新技术产品(服务)及收入的相关证明材料。高企业认定办将对各高新技术企业提交的《自查情况表》及申报材料进行案头检查,并对其中存在的问题将进一步进行实地核查。

3、自查中发现的问题或认为本企业存在不符合认定条件及要求,应及时向高企认定办报告。

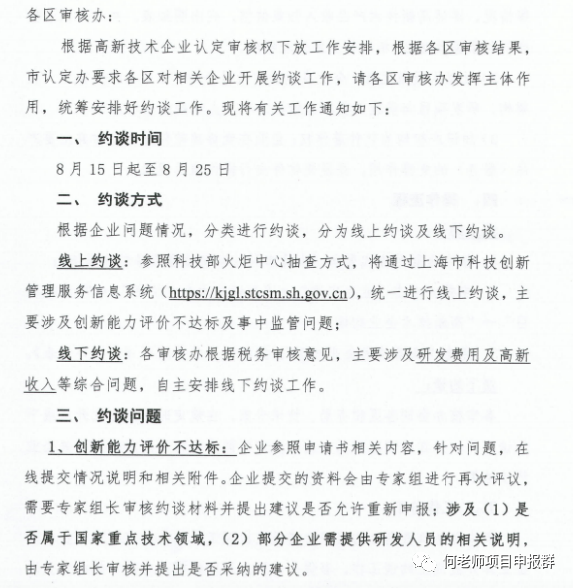

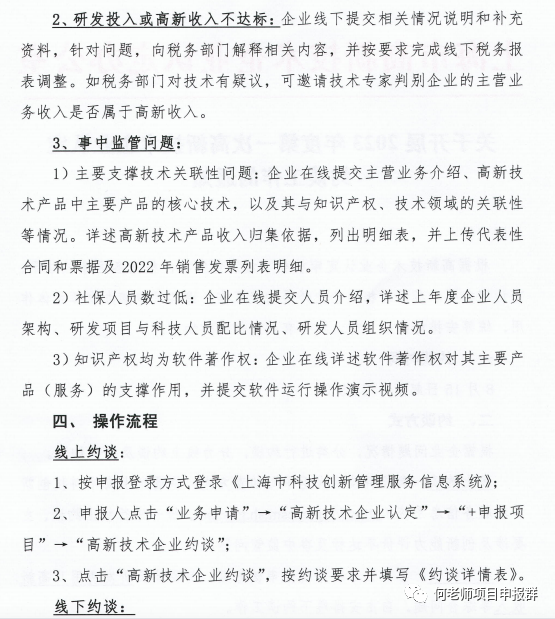

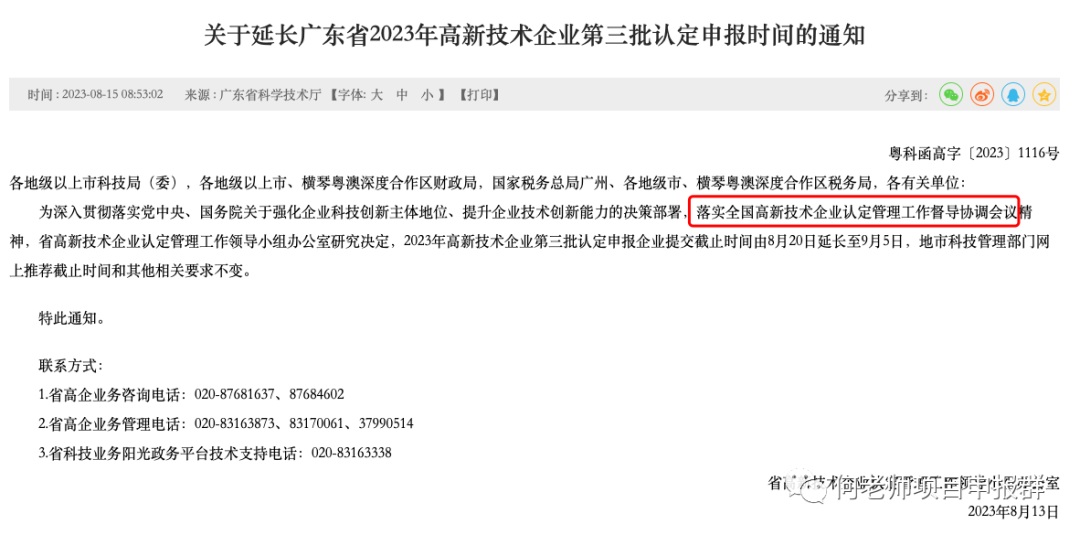

叁、各地执行高企检查政策差异

由于,今年部委调整,各地执行差异很大,在《关于开展高新技术企业认定管理自查的通知》前各地已经在执行检查,所以现在可以看到一些典型的高企检查要求。

一、高新技术企业自查情况表

比如,按照本次会议精神执行检查,重视的是:重点核查企业经营情况、知识产权、科技人员、研发投入、高新技术产品、科技成果转化、科研项目实施等情况与认定申请材料一致性及存续期间是否继续符合高新技术企业认定条件。

对检查中发现的问题及时纠正,对违规的机构、个人和不符合条件的高新技术企业应及时书面报送通科技局。

| 高新技术企业自查情况表 | |||||||

| 企业名称(盖章): | 填报时间:2023年8月 日 | ||||||

| 负责人 | 电话 | 手机 | 企业所属辖区 | ||||

| 填表人 | 电话 | 手机 | 邮箱 | ||||

| 最近一次认定/重新年度 | 证书编号 | 企业实际经营地址 | |||||

| 企业缴交税收情况 | |||||||

| 年度 | 2020年 | 2021年 | 2022年 | 2023年1-6月 | |||

| 企业实缴税收总额(万元) | |||||||

| 享受高企所得税优惠政策减免额(万元) | |||||||

| 企业认定/重新认定申报材料与自查核对情况(所填数据为申报当年提交数据) | |||||||

| 人员情况 | 职工总数 | 科技人员 | 占总人数比例 | ||||

| 申报数 | |||||||

| 自查核实数 | |||||||

| 知识产权情况 | 发明专利 | 实用新型 | 外观设计 | 软件著作权 | 集成电路布图设计专有权 | 国家新药 | 其他 |

| 申报数 | |||||||

| 自查核实数 | |||||||

| 研发费用情况 | 近三年销售收入总额(万元) | 上年度销售收入(万元) | 近三年研究开发费用总额(万元) | 近三年研究开发费用总额占销售收入总额比例(%) | 近三年其他费用占研究开发费用总额比例(%) | 近三年境外研究开发费用总额占研究开发费用总额比例(%) | 近三年委托境外研究开发费用金额(万元) |

| 申报数 | |||||||

| 自查核实数 | |||||||

| 高新技术产品(服务)收入情况 | 上年企业总收入(万元) | 上年度高新技术产品(服务)收入(万元) | 上年度高新技术产品(服务)收入占总收入比例(%) | 上年度主要产品(服务)收入 | 上年度主要产品(服务)收入占高新技术产品(服务)收入比例(%) | ||

| 申报数 | |||||||

| 自查核实数 | |||||||

| 近三年每年销售收入(万元) | 近三年每年净资产(万元) | ||||||

| 第1年 | 第2年 | 第3年 | 第1年 | 第2年 | 第3年 | ||

| 申报数 | |||||||

| 自查核实数 | |||||||

| 企业基本情况 | 是否符合居民企业条件,申报时已注册满一年 | □是 □否 | 补充说明(可另附页): | ||||

| 集团公司与子公司是否分开独立申报 | □是 □否 | ||||||

| 提交的申请材料是否真实、准确、完整,是否符合相关规定 | □是 □否 | ||||||

| 是否按照规定及时报告了经营业务、生产技术活动等发生的重大变化信息 | □是 □否 □无变化 | 如有变化,请提供相应的变化材料 | |||||

| 更名企业是否按照有关规定及时办理了相关事项 | □是 □否 □无更名 | ||||||

| 核心自主知识产权情况 | 核心自主知识产权在申报日前是否已获得授权 | □是 □否 | 补充说明(可另附页): | ||||

| 核心自主知识产权权属人是否为本企业 | □是 □否 | ||||||

| 核心自主知识产权范围是否符合规定要求,是否具有权属证明(授权通知书或授权证书) | □是 □否 | ||||||

| 核心自主知识产权是否对企业的主要产品(服务)在技术上发挥核心支持作用 | □是 □否 | ||||||

| 研发费用归集情况 | 企业是否按规定确认研发活动并如实填报《研究开发项目情况表》 | □是 □否 | 补充说明(可另附页): | ||||

| 企业是否按规定要求设置研发费用核算科目或设置辅助核算帐目 | □是 □否 | ||||||

| 是否按规定分项归集并填写《企业年度研究开发费用结构明细表》 | □是 □否 | ||||||

| 企业委托外部研究开发是否符合独立交易原则,是否超标准计入研发费用总额; | □是 □否 □无委外 | ||||||

| 企业是否将接受委托的研发收入计入本企业的研发费用 | □是 □否 □无受托 | ||||||

| 高新技术产品(服务)及收入情况 | 企业的高新技术产品(服务)是否属于《国家重点支持的高新技术领域》规定的范围 | □是 □否 | 补充说明(可另附页): | ||||

| 收入是否按照规定进行归集 | □是 □否 | ||||||

| 计入的高新技术产品(服务)收入是否与申报的高新技术产品(服务)相对应 | □是 □否 | ||||||

| 人员情况 | 企业当年职工总数的统计是否符合要求 | □是 □否 | 补充说明(可另附页): | ||||

| 是否将非本企业人员(不满183天)、本企业非科技人员计入科技人员 | □是 □否 | ||||||

| 自查发现的问题 | |||||||

| 整改措施 | |||||||

| 需要协助解决的问题 | |||||||

二、高新技术企业认定核查工作的通知