主要内容:

- 粉面赛道保持高速增长,市场规模持续扩大

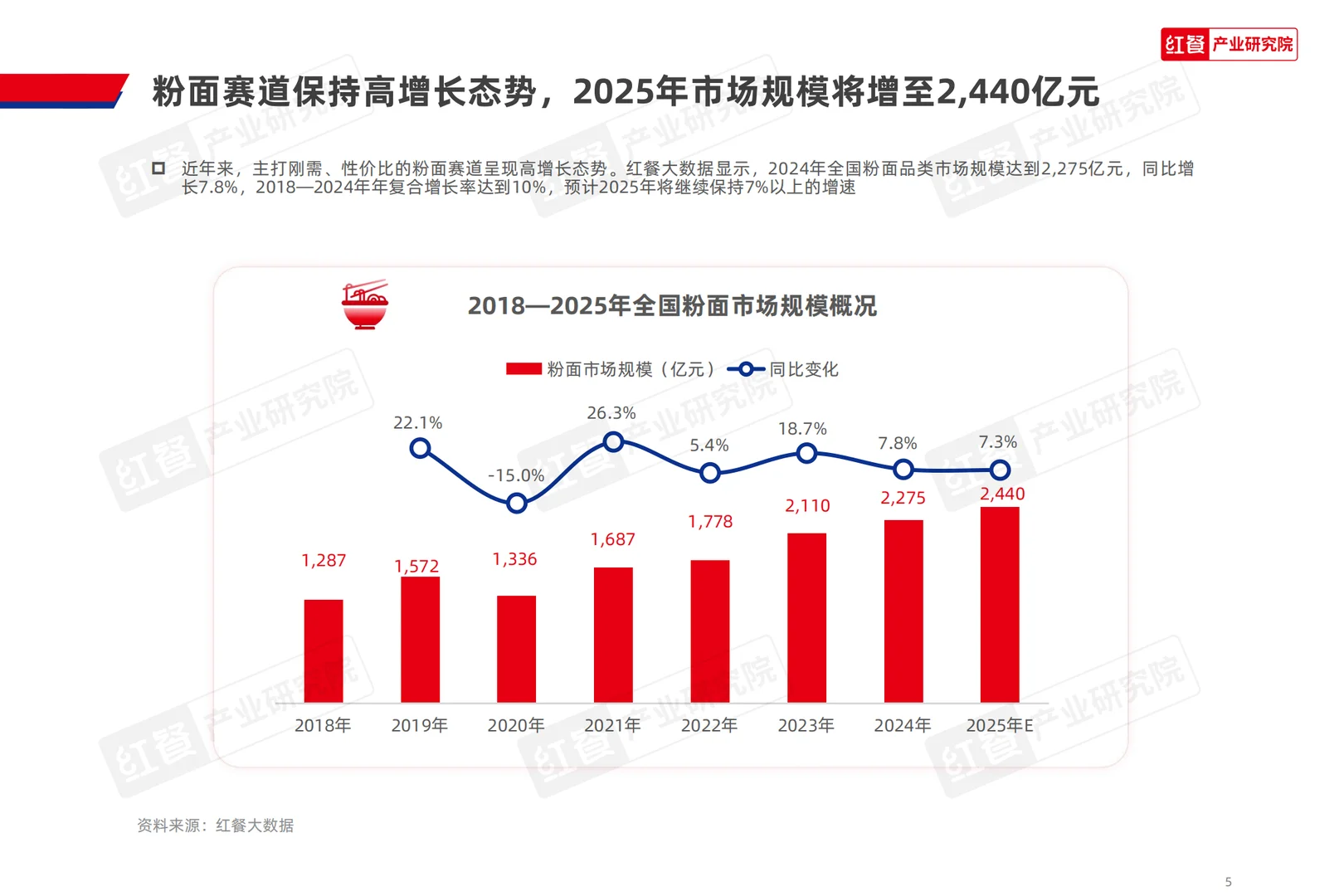

市场规模与增速:红餐大数据显示,2024年全国粉面品类市场规模达到2,275亿元,同比增长7.8%,2018—2024年年复合增长率达10%。预计2025年将继续保持7%以上的增速,市场规模增至2,440亿元。

创业热情高涨:得益于较低的投资门槛,2020—2024年期间,粉面相关企业注册量保持在每年12万家以上。截至2025年6月,全国粉面门店数量已超过101万家,呈波动上涨趋势。

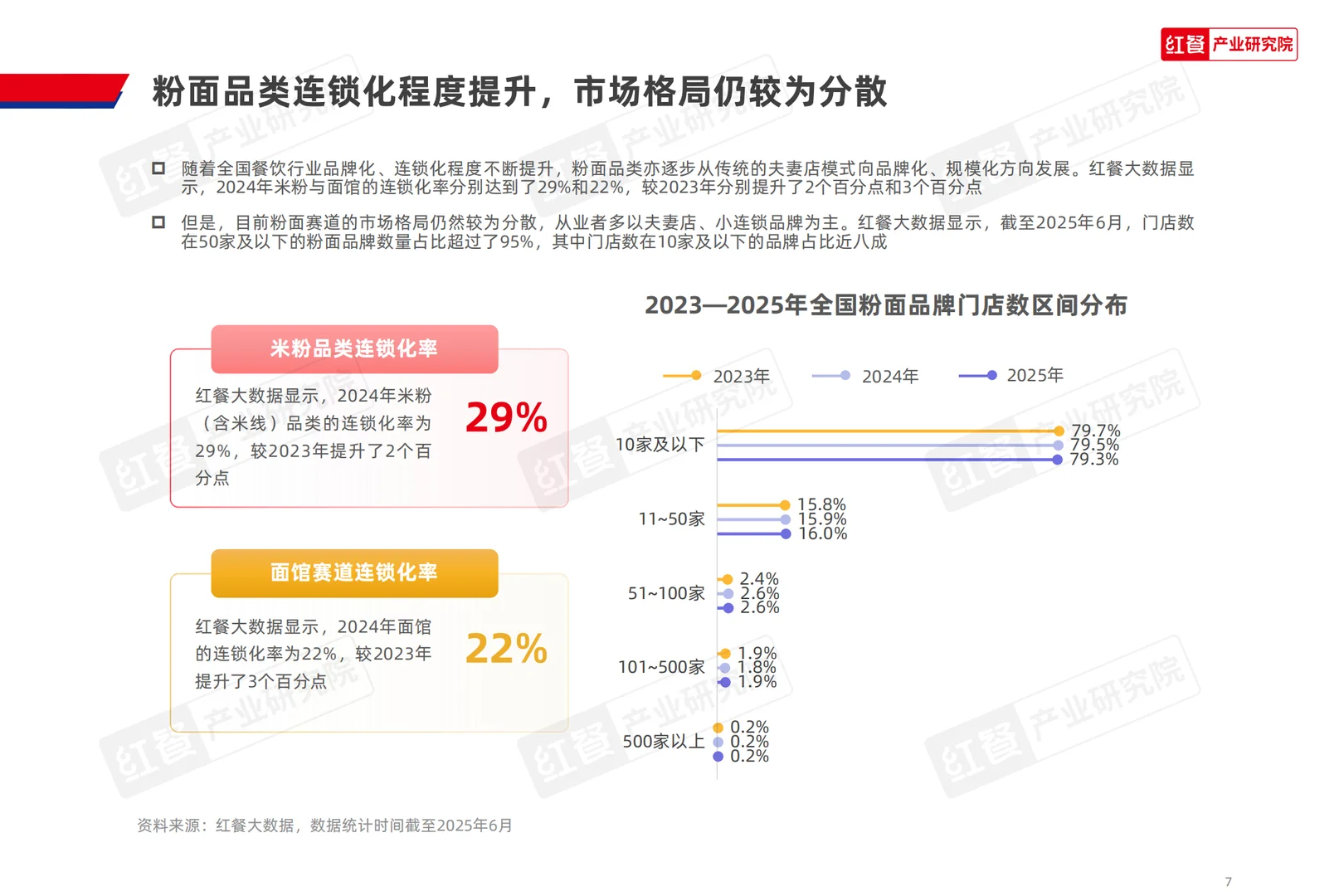

连锁化程度提升:2024年米粉与面馆的连锁化率分别达到29%和22%,较2023年分别提升了2个百分点和3个百分点。然而,市场格局仍较为分散,门店数在50家及以下的品牌占比超95%。

- 地方特色粉面品牌崛起,细分赛道成热门话题

地方品牌崛起:在促文旅消费政策推动下,重庆小面、热干面、兰州牛肉面等地方特色粉面品牌迅速崛起。巨量算数数据显示,截至2025年6月,重庆小面、热干面、兰州牛肉面等话题在抖音平台上的播放量均超过1亿次。

代表品牌:例如,重庆小面的代表品牌包括遇见小面、秦云老太婆摊摊面;兰州牛肉面则有马记永、陈香贵等品牌。这些品牌通过挖掘地域风味和文化特色,吸引了大量消费者。

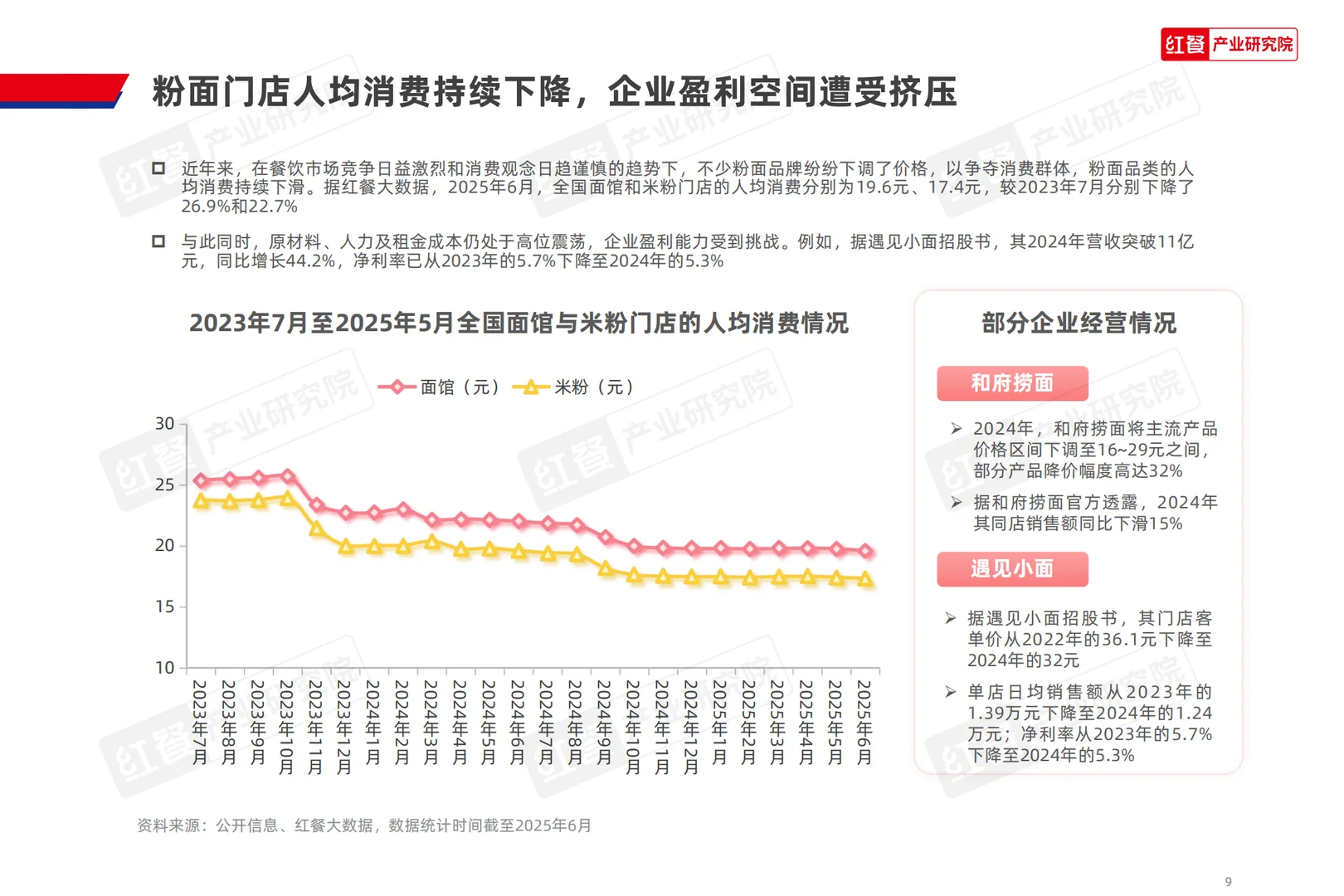

- 人均消费下降,盈利空间受挤压

价格战加剧:近年来,粉面品类的人均消费持续下滑。截至2025年6月,全国面馆和米粉门店的人均消费分别为19.6元和17.4元,较2023年7月分别下降了26.9%和22.7%。

成本压力:原材料、人力及租金成本居高不下,企业盈利能力受到挑战。例如,遇见小面2024年营收突破11亿元,但净利率从2023年的5.7%下降至2024年的5.3%。

- 产品创新成为品牌突围关键

新品数量与上新趋势:2025年上半年,红餐产业研究院监测的61个粉面样本品牌共推出409款新品,上新品牌占比为65.6%。新品主要集中在春季(3月至5月)推出,其中4月的新品数量和上新品牌数占比最高。

创新方向:

浇头创新:现炒浇头、生烫浇头等现点现做类产品上新频率较高,契合消费者对健康和烟火气的需求。例如,康师傅牛肉面平均每月上新4款新品,多为现炒浇头类。

#粉面品类 #内容营销 #行业研究 #行研报告 #创业三十六计 #行业分析 #行业报告 #市场调研 #市场分析 #调研报告

- 粉面赛道保持高速增长,市场规模持续扩大

市场规模与增速:红餐大数据显示,2024年全国粉面品类市场规模达到2,275亿元,同比增长7.8%,2018—2024年年复合增长率达10%。预计2025年将继续保持7%以上的增速,市场规模增至2,440亿元。

创业热情高涨:得益于较低的投资门槛,2020—2024年期间,粉面相关企业注册量保持在每年12万家以上。截至2025年6月,全国粉面门店数量已超过101万家,呈波动上涨趋势。

连锁化程度提升:2024年米粉与面馆的连锁化率分别达到29%和22%,较2023年分别提升了2个百分点和3个百分点。然而,市场格局仍较为分散,门店数在50家及以下的品牌占比超95%。

- 地方特色粉面品牌崛起,细分赛道成热门话题

地方品牌崛起:在促文旅消费政策推动下,重庆小面、热干面、兰州牛肉面等地方特色粉面品牌迅速崛起。巨量算数数据显示,截至2025年6月,重庆小面、热干面、兰州牛肉面等话题在抖音平台上的播放量均超过1亿次。

代表品牌:例如,重庆小面的代表品牌包括遇见小面、秦云老太婆摊摊面;兰州牛肉面则有马记永、陈香贵等品牌。这些品牌通过挖掘地域风味和文化特色,吸引了大量消费者。

- 人均消费下降,盈利空间受挤压

价格战加剧:近年来,粉面品类的人均消费持续下滑。截至2025年6月,全国面馆和米粉门店的人均消费分别为19.6元和17.4元,较2023年7月分别下降了26.9%和22.7%。

成本压力:原材料、人力及租金成本居高不下,企业盈利能力受到挑战。例如,遇见小面2024年营收突破11亿元,但净利率从2023年的5.7%下降至2024年的5.3%。

- 产品创新成为品牌突围关键

新品数量与上新趋势:2025年上半年,红餐产业研究院监测的61个粉面样本品牌共推出409款新品,上新品牌占比为65.6%。新品主要集中在春季(3月至5月)推出,其中4月的新品数量和上新品牌数占比最高。

创新方向:

浇头创新:现炒浇头、生烫浇头等现点现做类产品上新频率较高,契合消费者对健康和烟火气的需求。例如,康师傅牛肉面平均每月上新4款新品,多为现炒浇头类。

#粉面品类 #内容营销 #行业研究 #行研报告 #创业三十六计 #行业分析 #行业报告 #市场调研 #市场分析 #调研报告