一、报告信息

标题:龙图光罩-国内稀缺的独立第三方半导体掩模版厂商,国产替代稳步推进

出品方:山西证券

页数:32页

报告编号:A0724

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心定位与业务

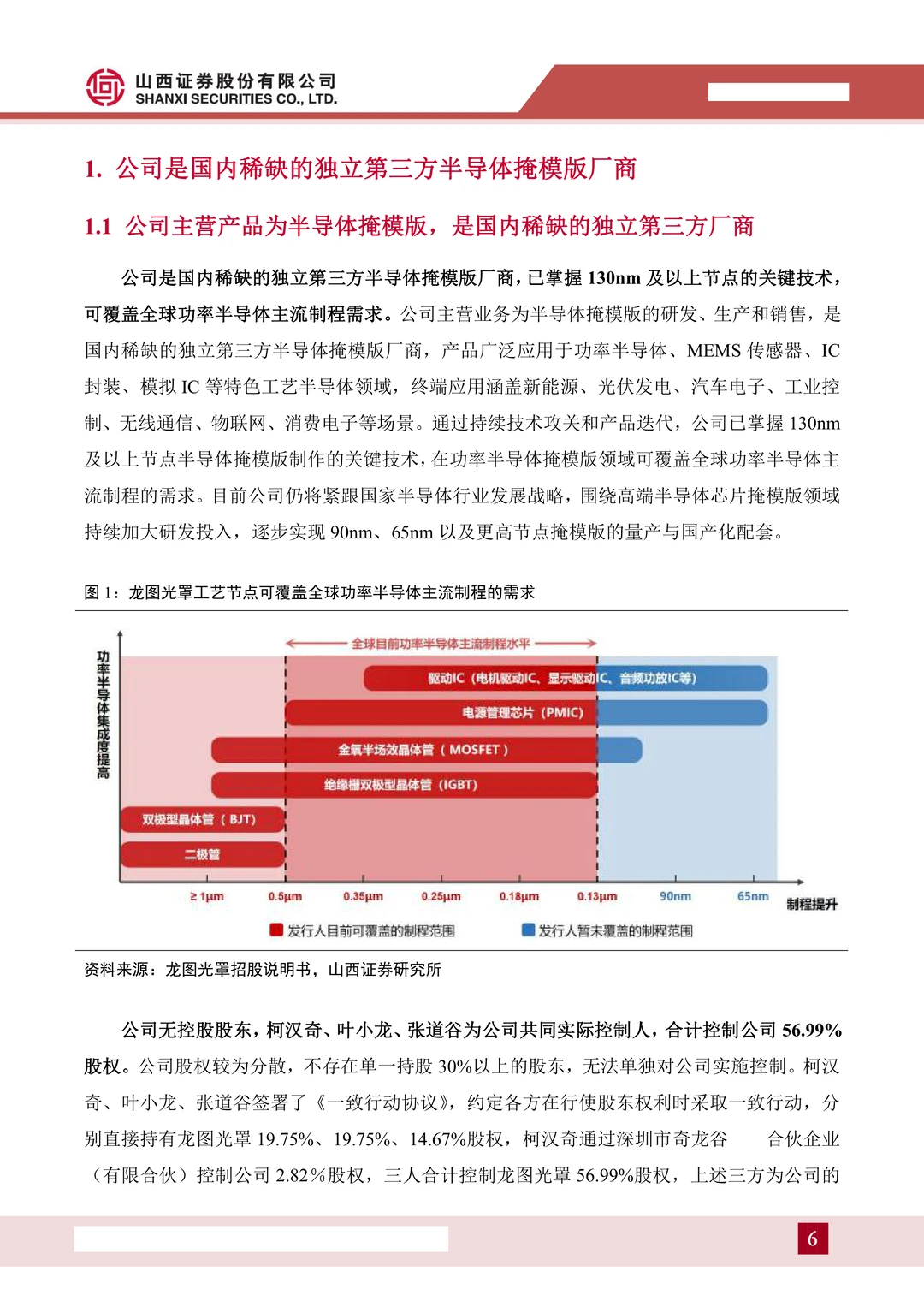

? 公司是国内稀缺的独立第三方半导体掩模版厂商,主营业务为半导体掩模版的研发、生产和销售。

? 已掌握130nm及以上节点的关键技术,产品主要应用于功率半导体、MEMS传感器、IC封装等特色工艺领域。

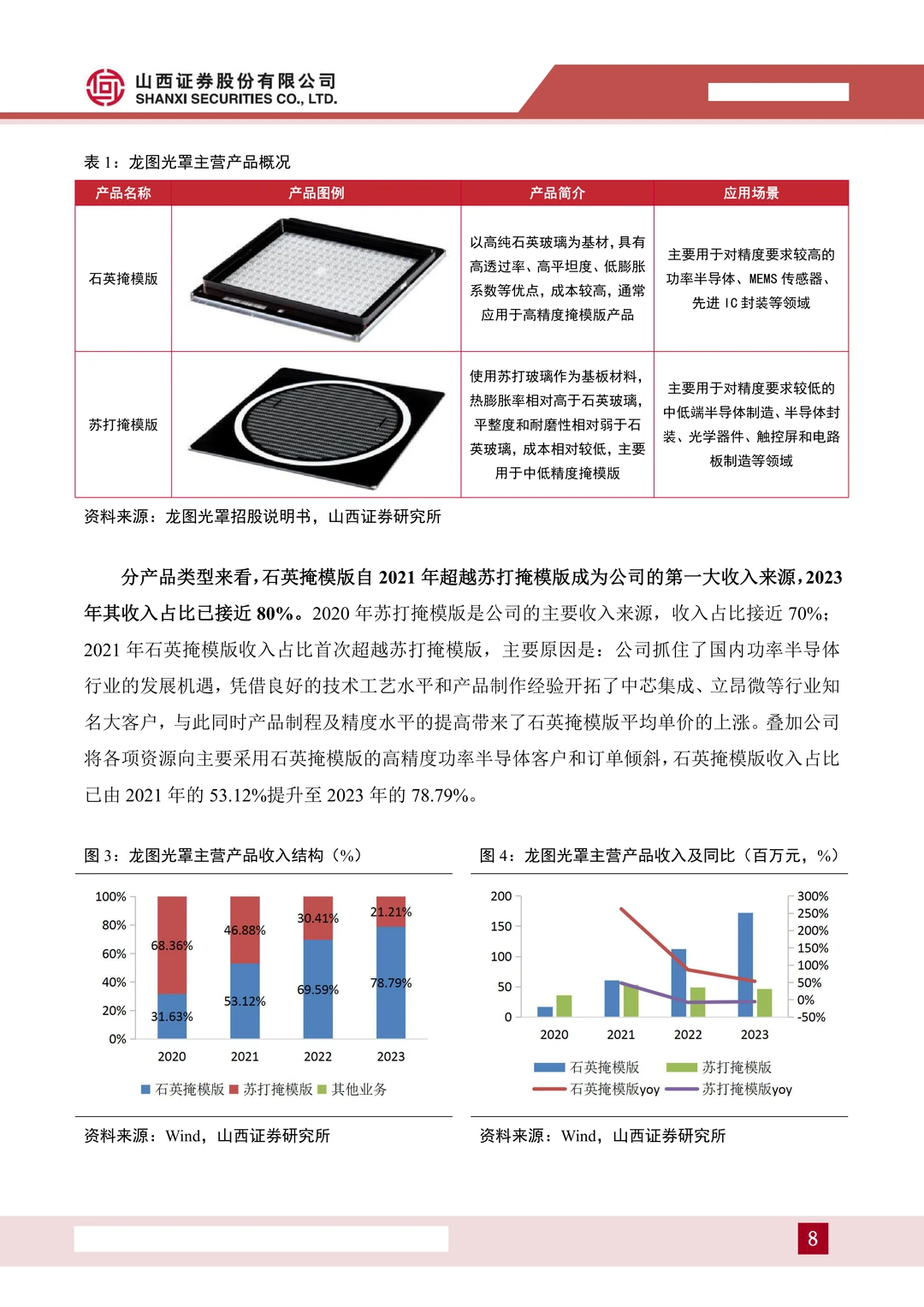

? 石英掩模版是核心产品,2023年收入占比已接近80%,功率半导体是主要应用场景,占比超75%。

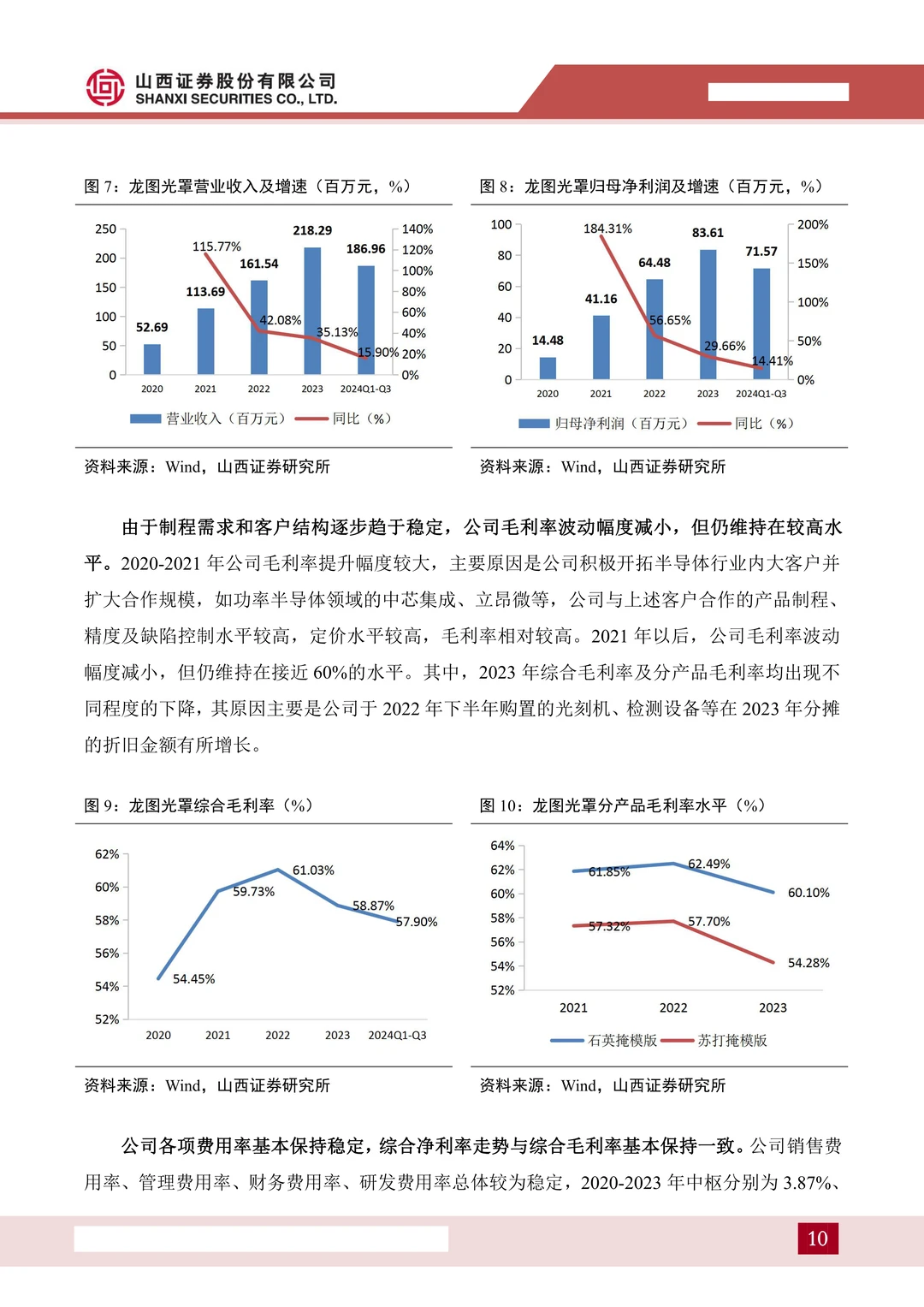

? 2024前三季度公司营收1.87亿元,归母净利润7156.89万元,毛利率和净利率分别接近60%和40%,盈利能力突出。

2️⃣ 行业市场空间与格局

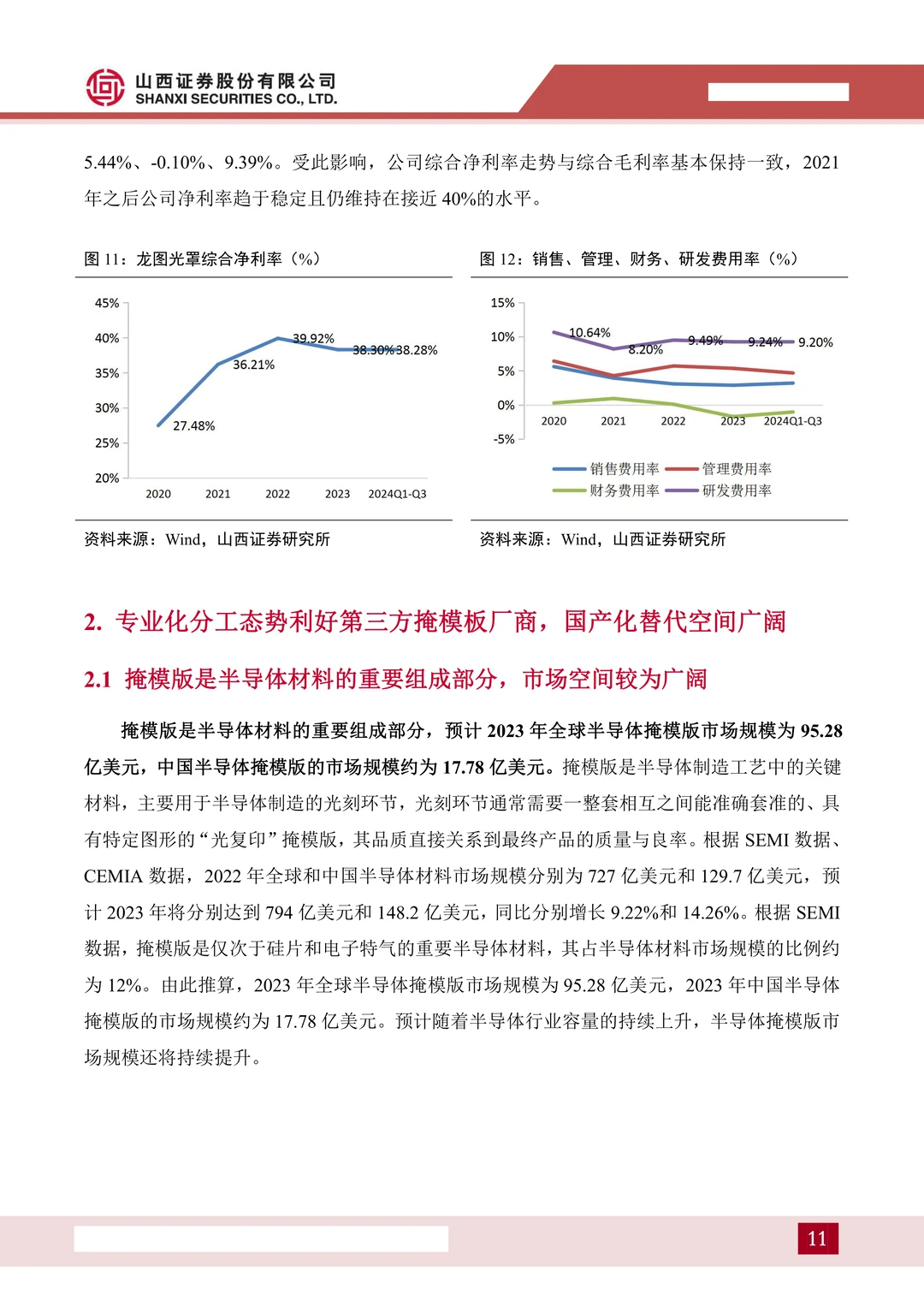

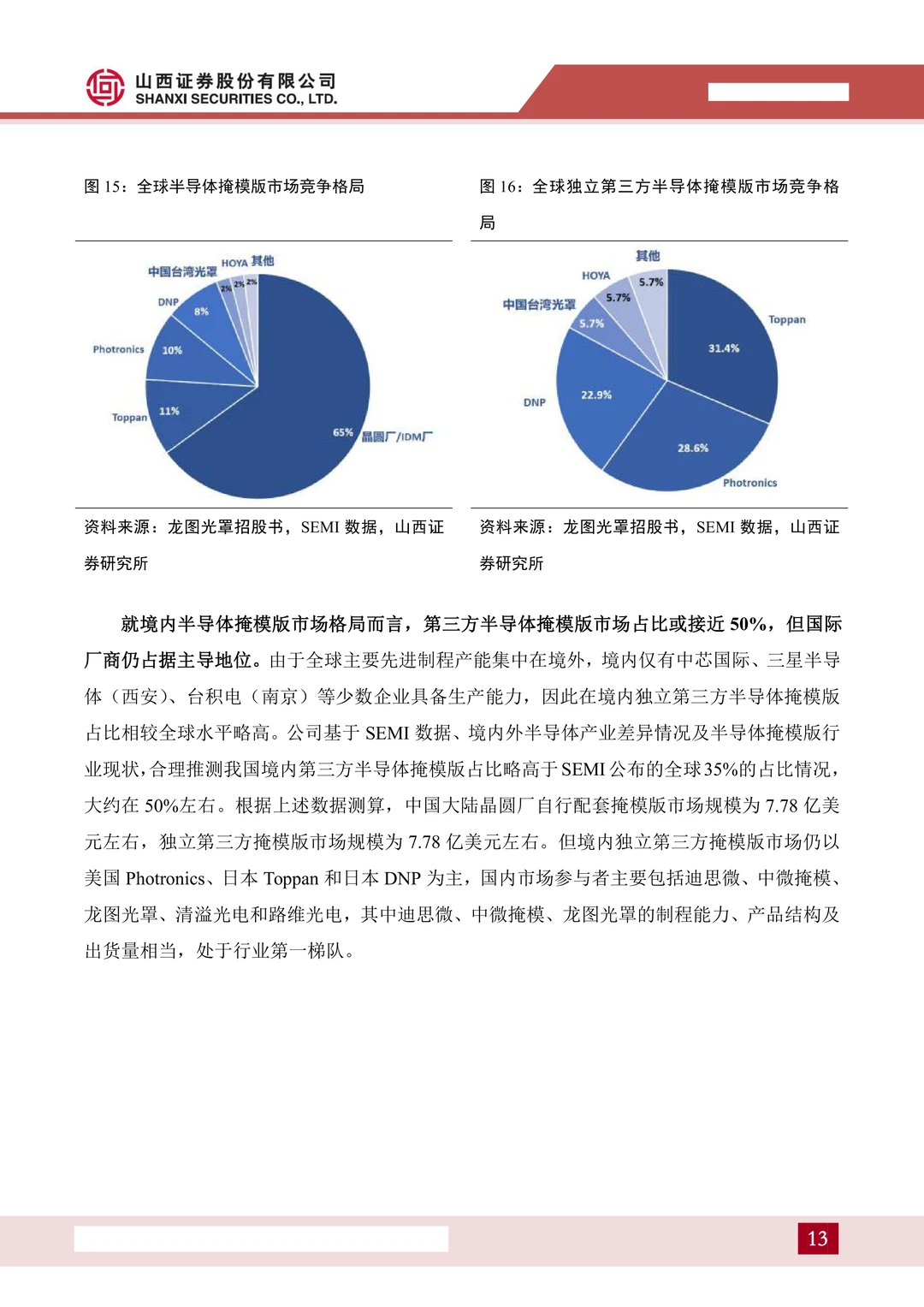

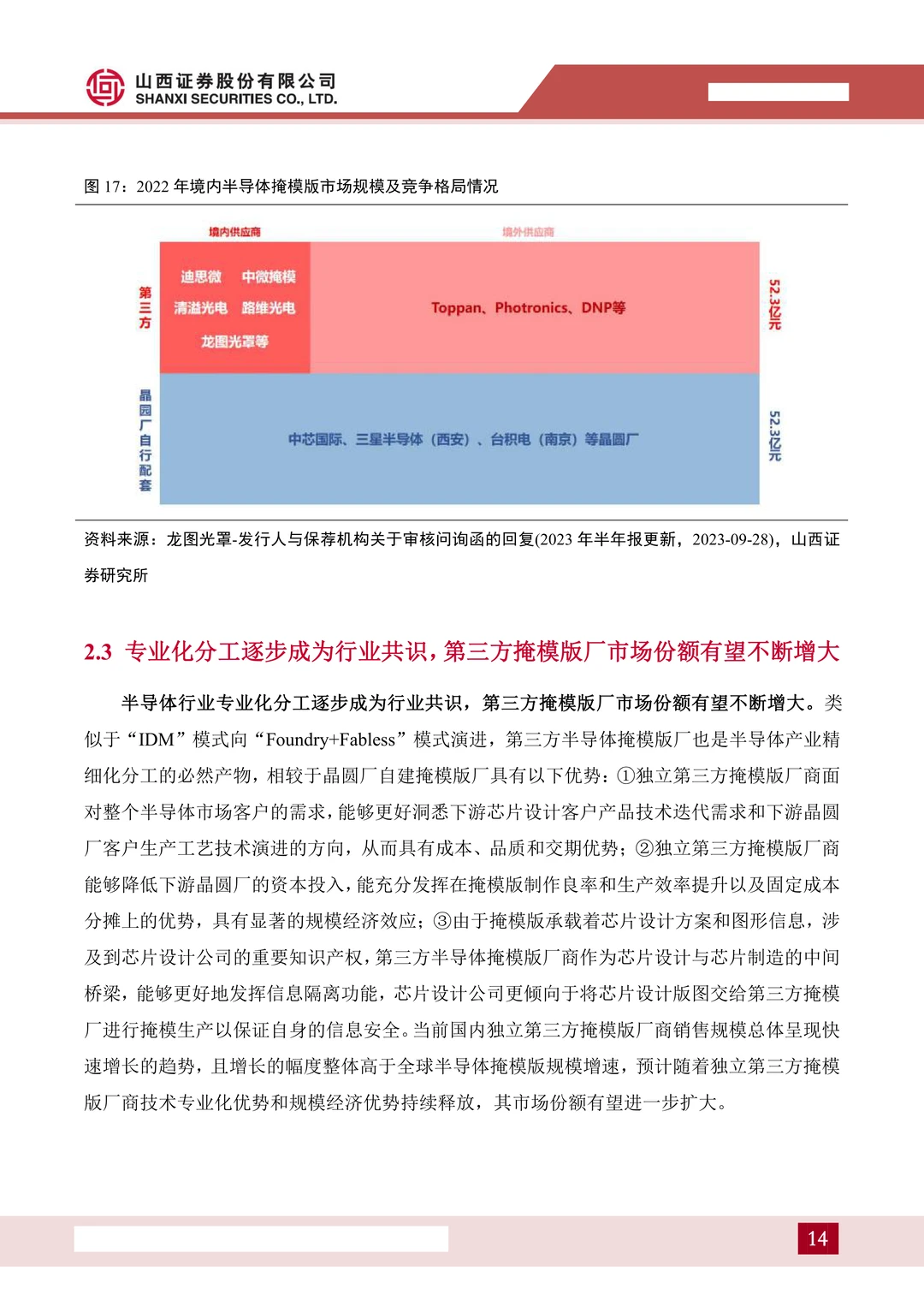

? 掩模版是半导体制造的关键材料,2023年全球市场规模约95.28亿美元,中国市场规模约17.78亿美元。

? 全球市场60%以上由晶圆厂自建配套工厂占据,第三方市场由美国Photronics、日本Toppan和DNP等国际厂商主导。

?? 中国第三方掩模版市场占比约50%,但国际厂商仍占主导,国内第一梯队厂商包括迪思微、中微掩模和龙图光罩。

? 专业化分工趋势明确,第三方掩模版厂商在成本、交期、知识产权保护等方面具优势,市场份额有望持续提升。

3️⃣ 市场需求驱动因素

? 掩模版需求具有逆周期性,下游产品迭代和产线扩充催生持续需求。

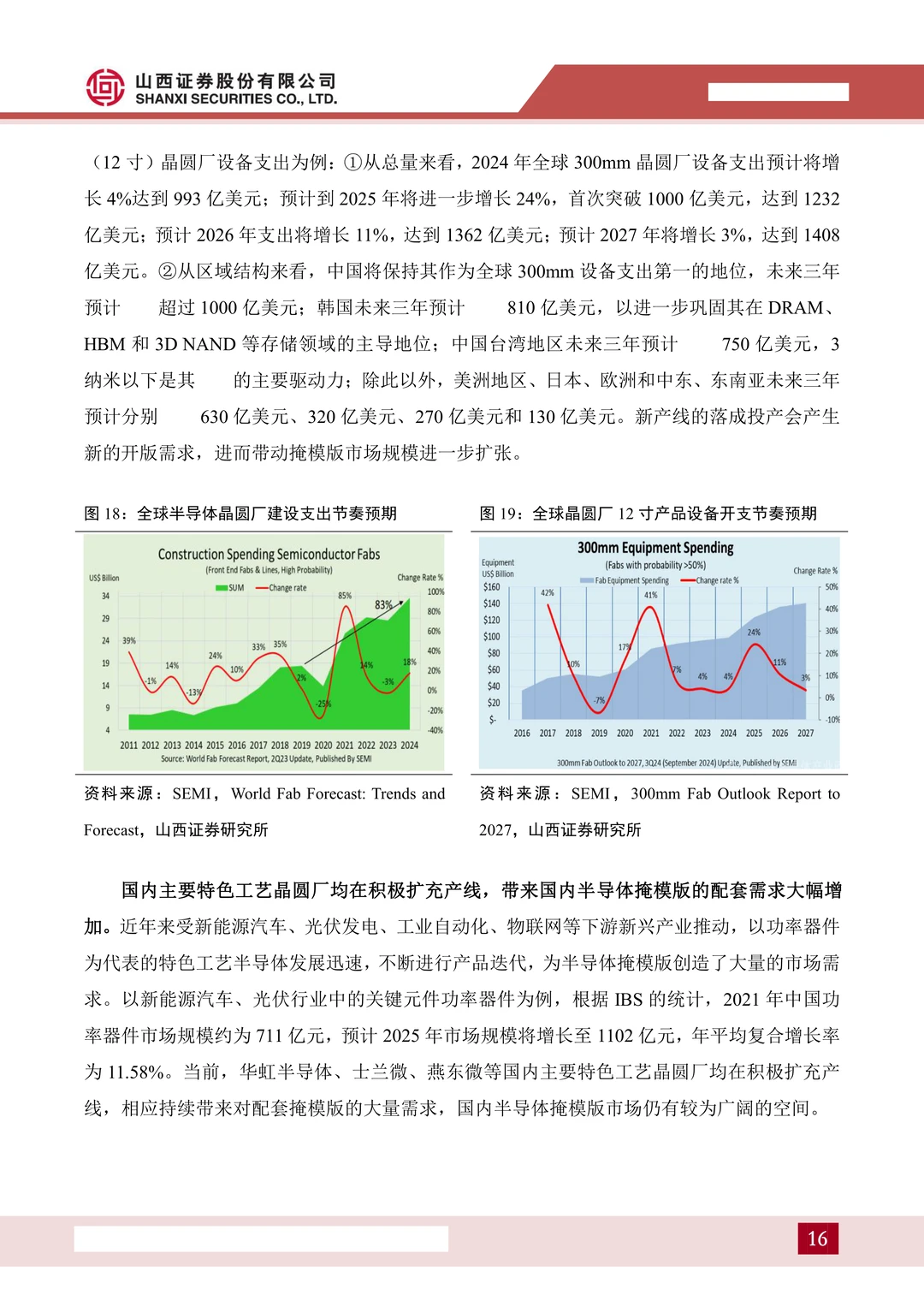

?️ 全球晶圆需求复苏,晶圆厂扩产加速,中国未来三年300mm设备投资预计超1000亿美元,带来增量开版需求。

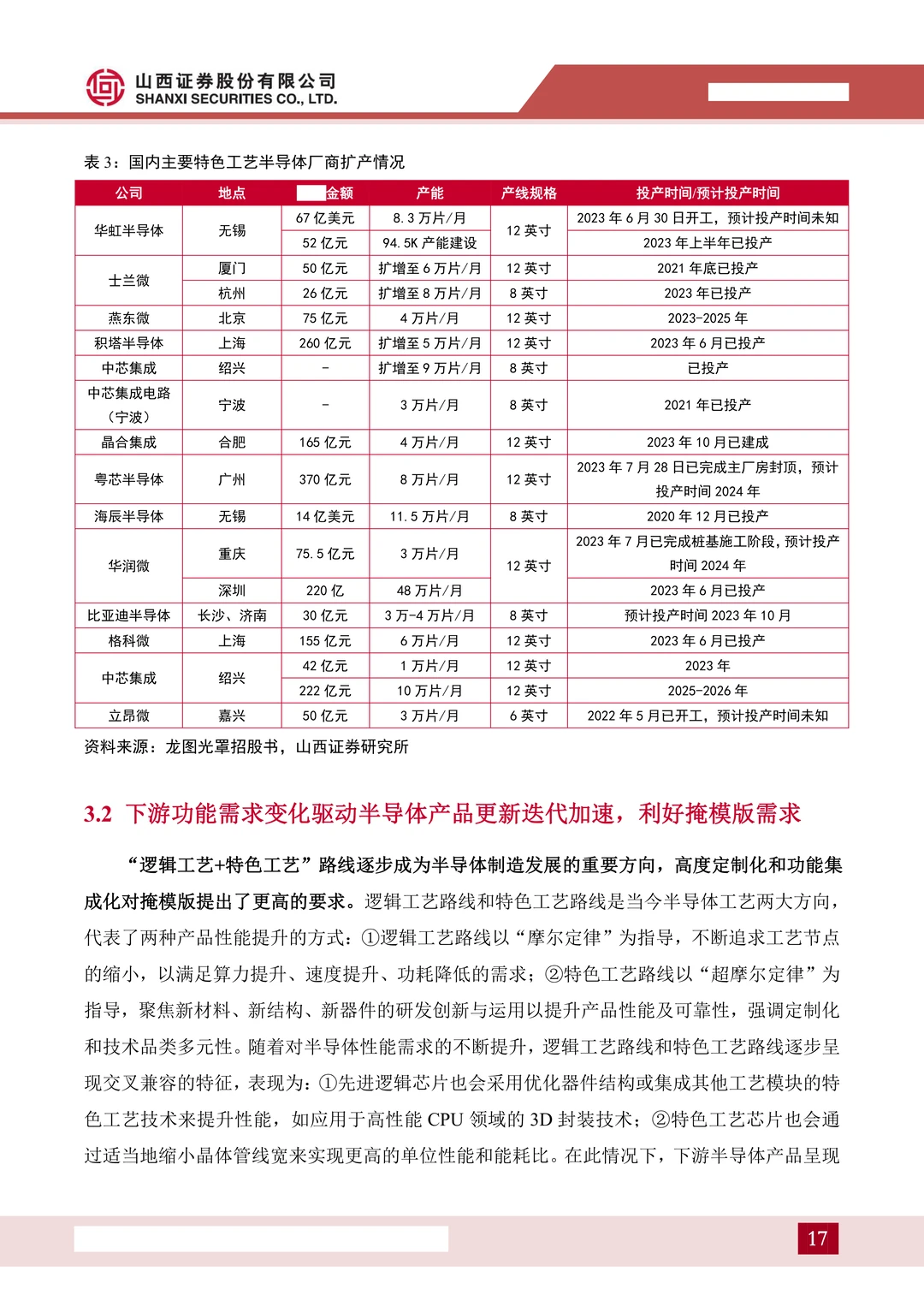

? 国内华虹半导体、士兰微、积塔半导体等特色工艺晶圆厂积极扩产,推动配套掩模版需求大幅增加。

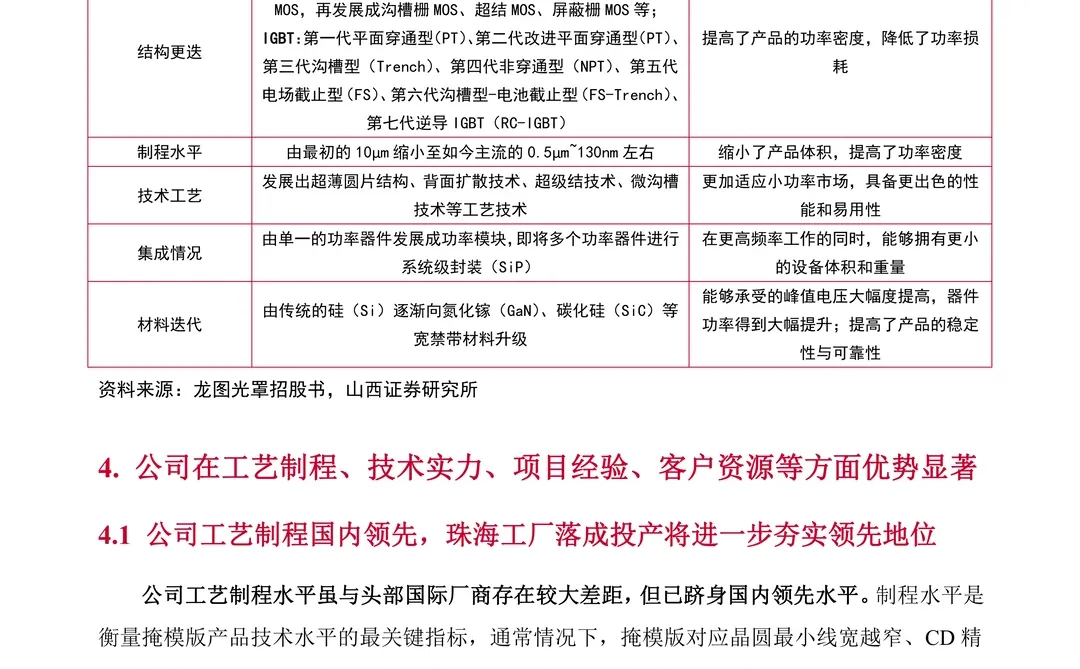

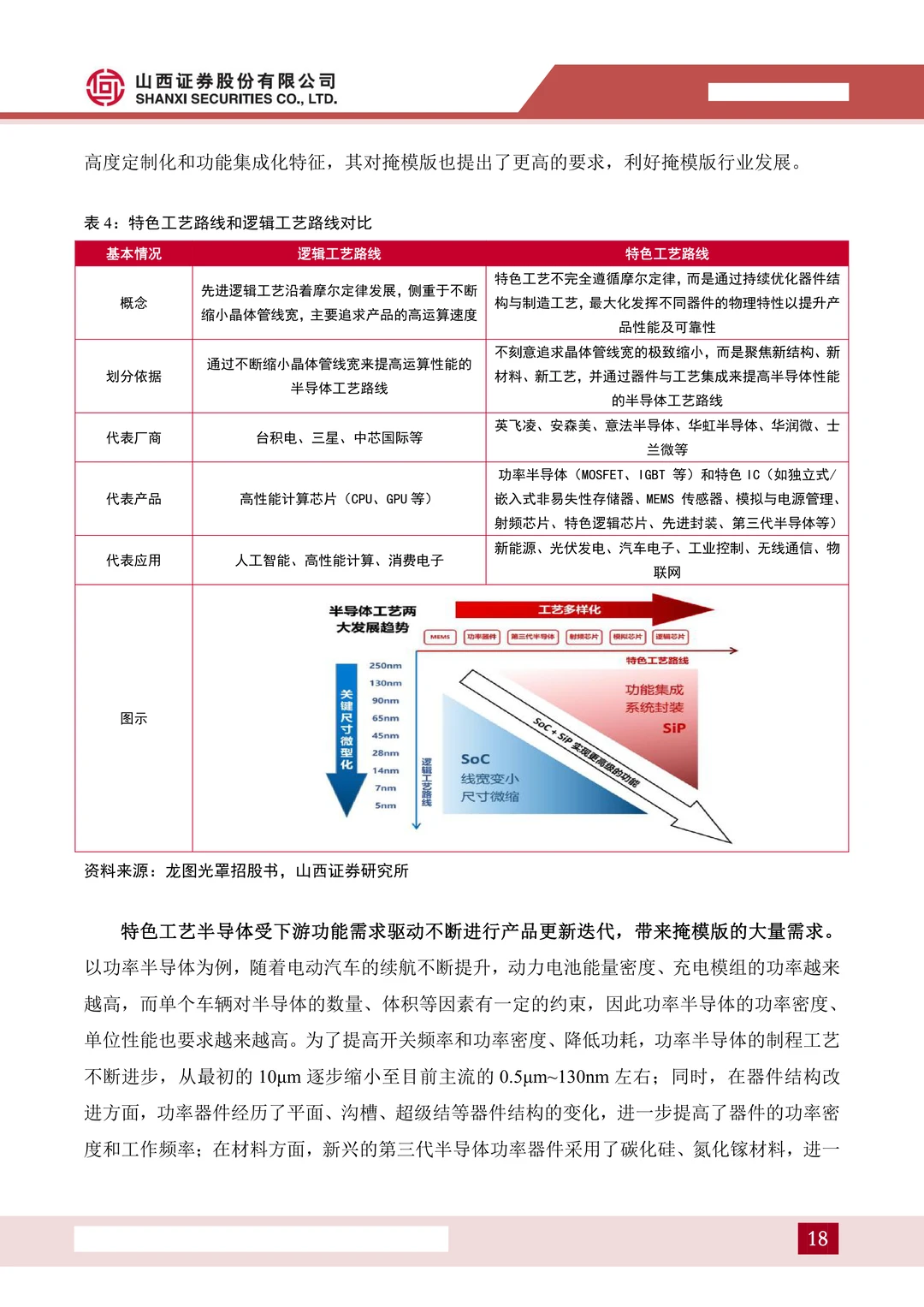

⚡ “逻辑工艺+特色工艺”路线成为趋势,功率半导体等产品向更高功率密度、更小制程演进(如130nm),持续拉动掩模版更新需求。

4️⃣ 公司核心竞争优势

⚙️ 工艺制程国内领先,已实现130nm节点量产,CD精度达±20nm,处于国内独立第三方厂商第一梯队。

? 珠海工厂建成投产是关键节点,制程将覆盖130-65nm,并规划28nm节点,预计达产后新增年收入5.41亿元。

#龙图光罩 #半导体掩模版 #功率半导体 #国产替代 #石英掩模版 #中芯集成 #士兰微 #第三代半导体 #芯片制造 #华虹半导体

标题:龙图光罩-国内稀缺的独立第三方半导体掩模版厂商,国产替代稳步推进

出品方:山西证券

页数:32页

报告编号:A0724

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心定位与业务

? 公司是国内稀缺的独立第三方半导体掩模版厂商,主营业务为半导体掩模版的研发、生产和销售。

? 已掌握130nm及以上节点的关键技术,产品主要应用于功率半导体、MEMS传感器、IC封装等特色工艺领域。

? 石英掩模版是核心产品,2023年收入占比已接近80%,功率半导体是主要应用场景,占比超75%。

? 2024前三季度公司营收1.87亿元,归母净利润7156.89万元,毛利率和净利率分别接近60%和40%,盈利能力突出。

2️⃣ 行业市场空间与格局

? 掩模版是半导体制造的关键材料,2023年全球市场规模约95.28亿美元,中国市场规模约17.78亿美元。

? 全球市场60%以上由晶圆厂自建配套工厂占据,第三方市场由美国Photronics、日本Toppan和DNP等国际厂商主导。

?? 中国第三方掩模版市场占比约50%,但国际厂商仍占主导,国内第一梯队厂商包括迪思微、中微掩模和龙图光罩。

? 专业化分工趋势明确,第三方掩模版厂商在成本、交期、知识产权保护等方面具优势,市场份额有望持续提升。

3️⃣ 市场需求驱动因素

? 掩模版需求具有逆周期性,下游产品迭代和产线扩充催生持续需求。

?️ 全球晶圆需求复苏,晶圆厂扩产加速,中国未来三年300mm设备投资预计超1000亿美元,带来增量开版需求。

? 国内华虹半导体、士兰微、积塔半导体等特色工艺晶圆厂积极扩产,推动配套掩模版需求大幅增加。

⚡ “逻辑工艺+特色工艺”路线成为趋势,功率半导体等产品向更高功率密度、更小制程演进(如130nm),持续拉动掩模版更新需求。

4️⃣ 公司核心竞争优势

⚙️ 工艺制程国内领先,已实现130nm节点量产,CD精度达±20nm,处于国内独立第三方厂商第一梯队。

? 珠海工厂建成投产是关键节点,制程将覆盖130-65nm,并规划28nm节点,预计达产后新增年收入5.41亿元。

#龙图光罩 #半导体掩模版 #功率半导体 #国产替代 #石英掩模版 #中芯集成 #士兰微 #第三代半导体 #芯片制造 #华虹半导体