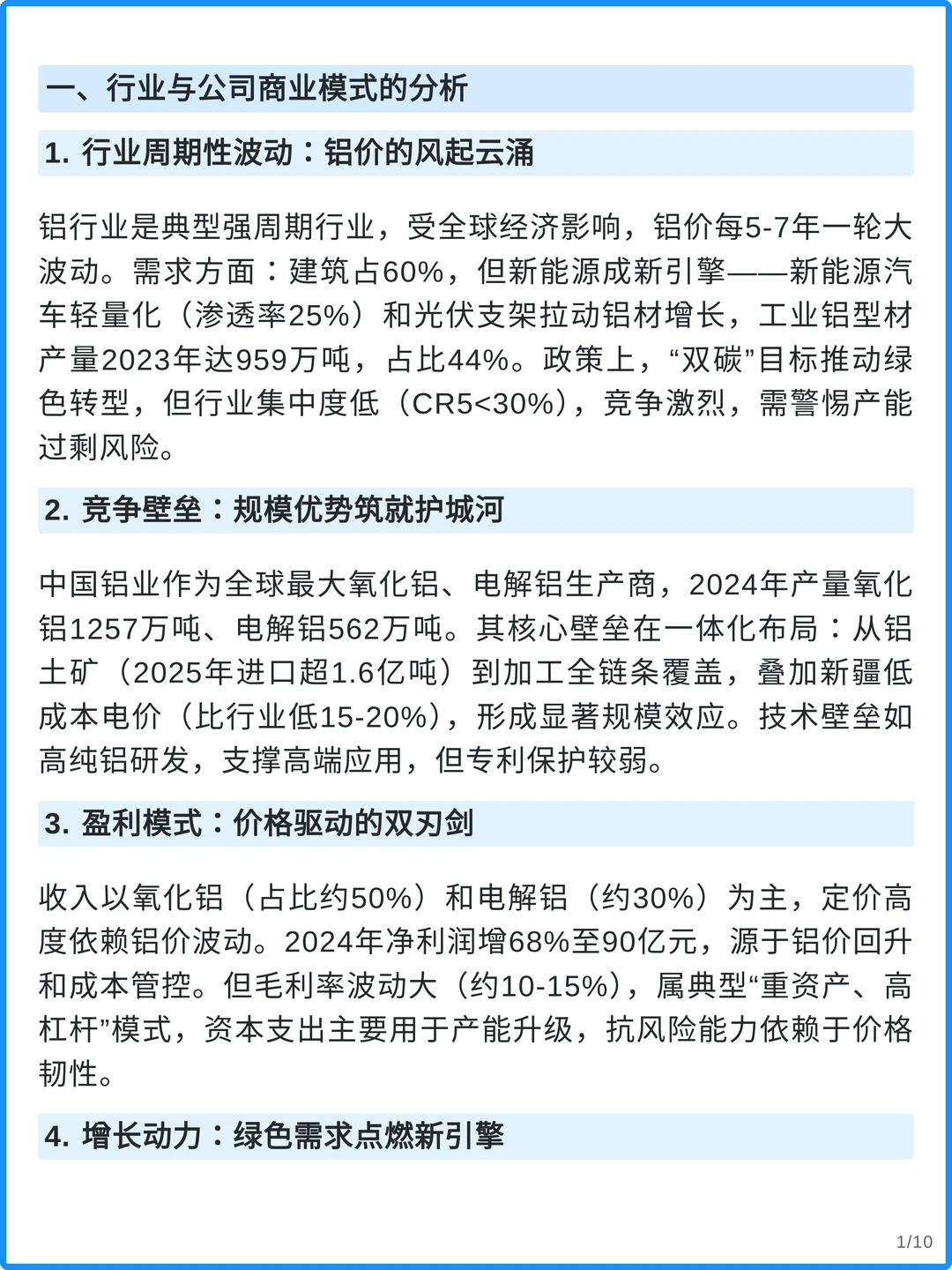

?【行业周期与需求新动力】

铝行业属于强周期性行业,价格波动受全球经济影响显著。传统建筑需求占比高,但新能源车和光伏产业正成为新增长点。政策推动绿色转型,但行业集中度低,竞争激烈,需警惕产能过剩风险。

?️【中国铝业的护城河】

中国铝业凭借全球最大产能和一体化产业链,形成了规模和成本优势。新疆等地低电价进一步降低成本,技术升级助力高端市场,但专利壁垒相对有限。

?【盈利模式与财务韧性】

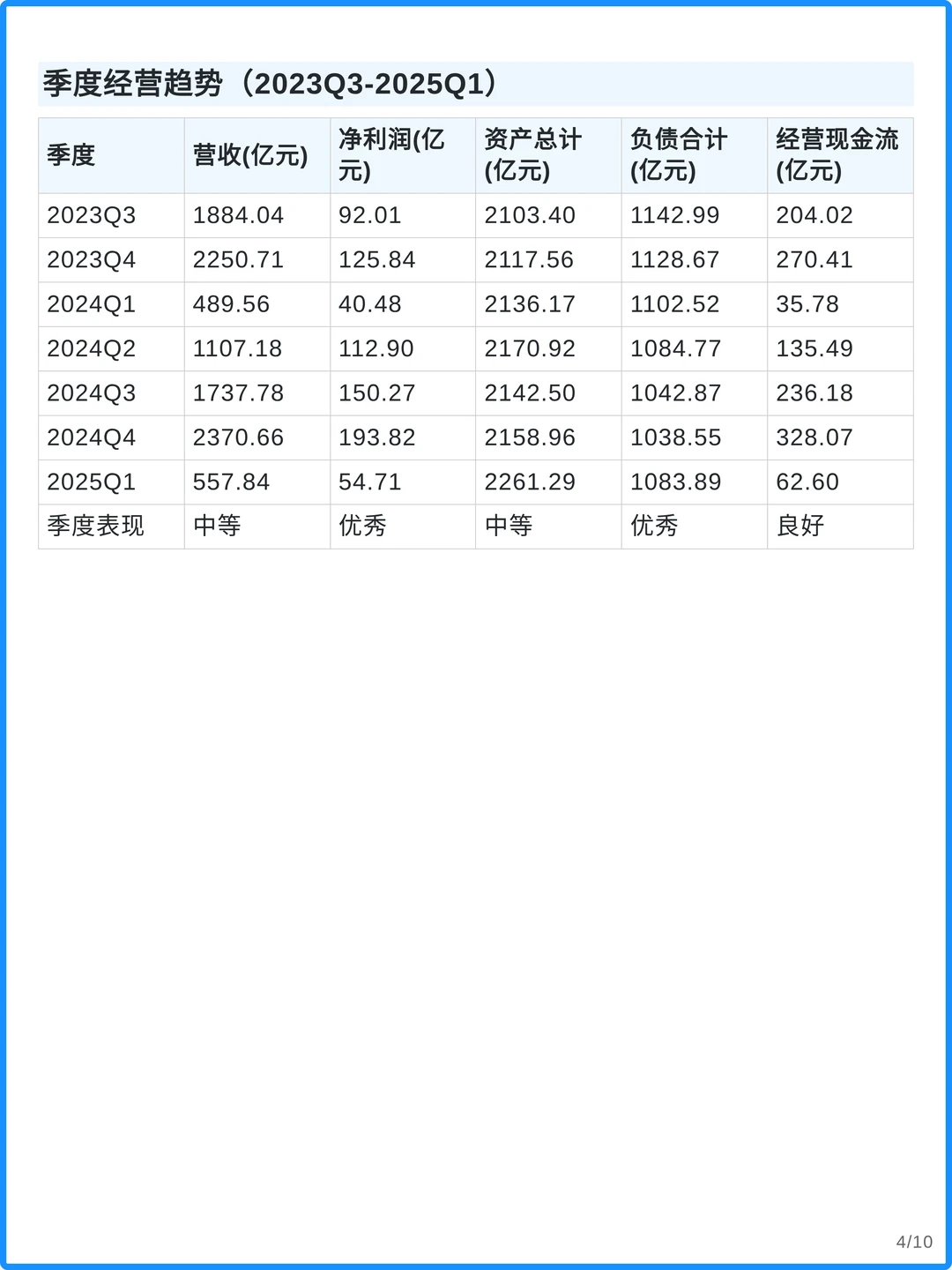

公司收入主要来自氧化铝和电解铝,盈利高度依赖铝价波动。2024年净利润大幅增长,得益于铝价回升和成本管控。毛利率波动较大,属于重资产、高杠杆模式,抗风险能力依赖价格韧性。

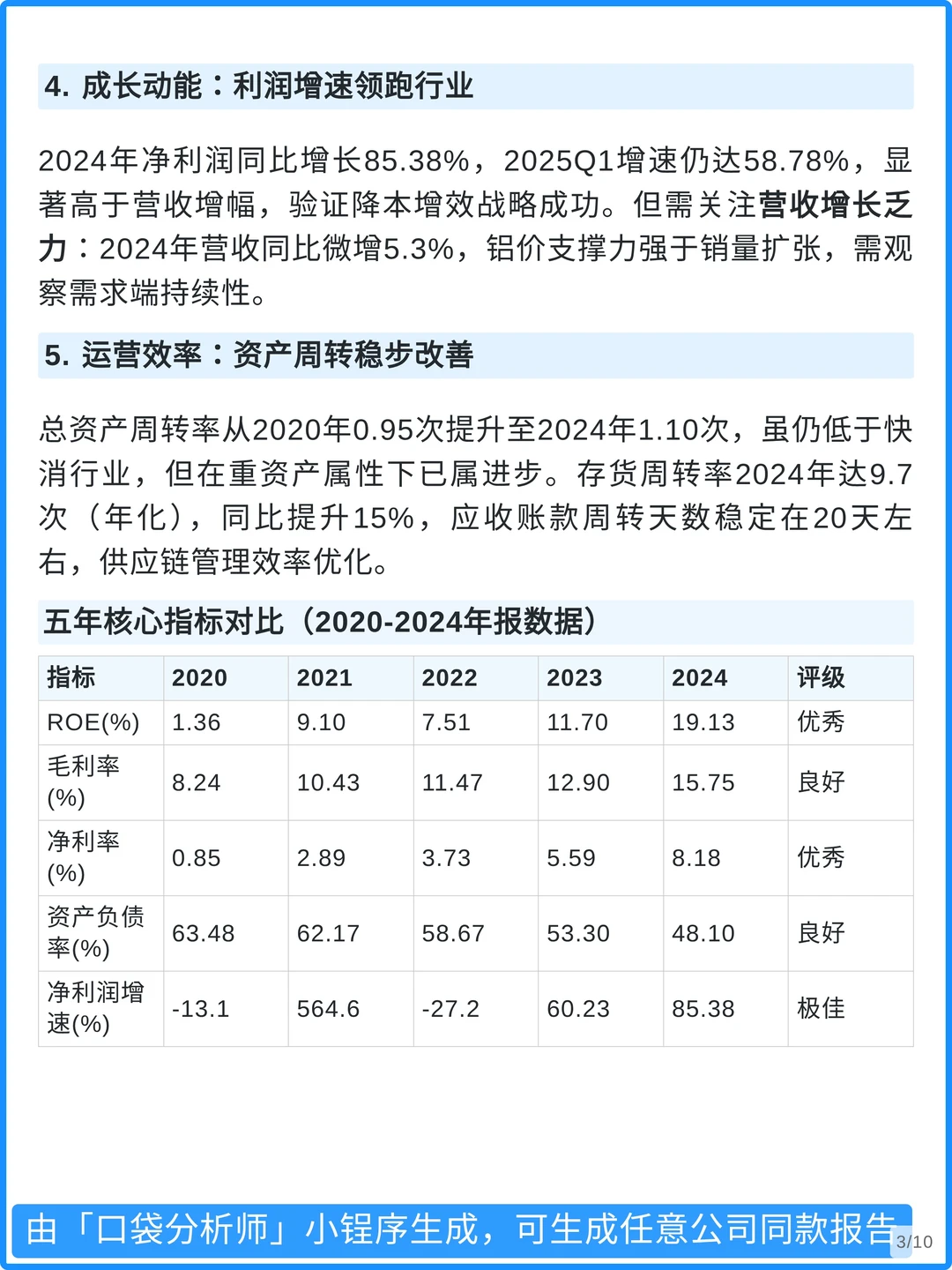

?【财务表现与成长动能】

近年ROE提升至19%,毛利率和净利率均有明显改善。资产负债率降至48%以下,偿债能力增强。自由现金流创历史新高,利润含金量高。净利润增速领先行业,但营收增长相对平稳。

?【估值与安全边际】

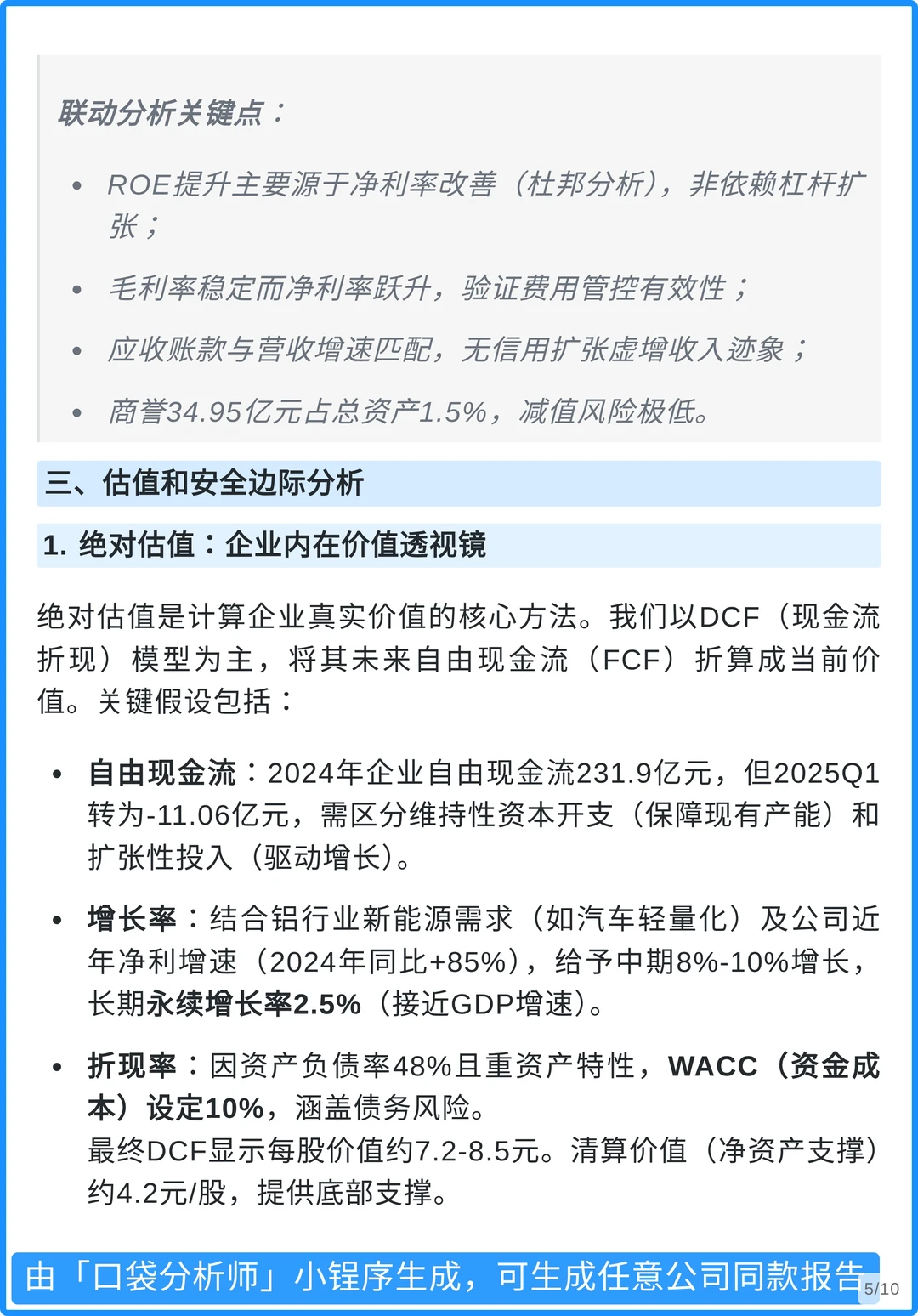

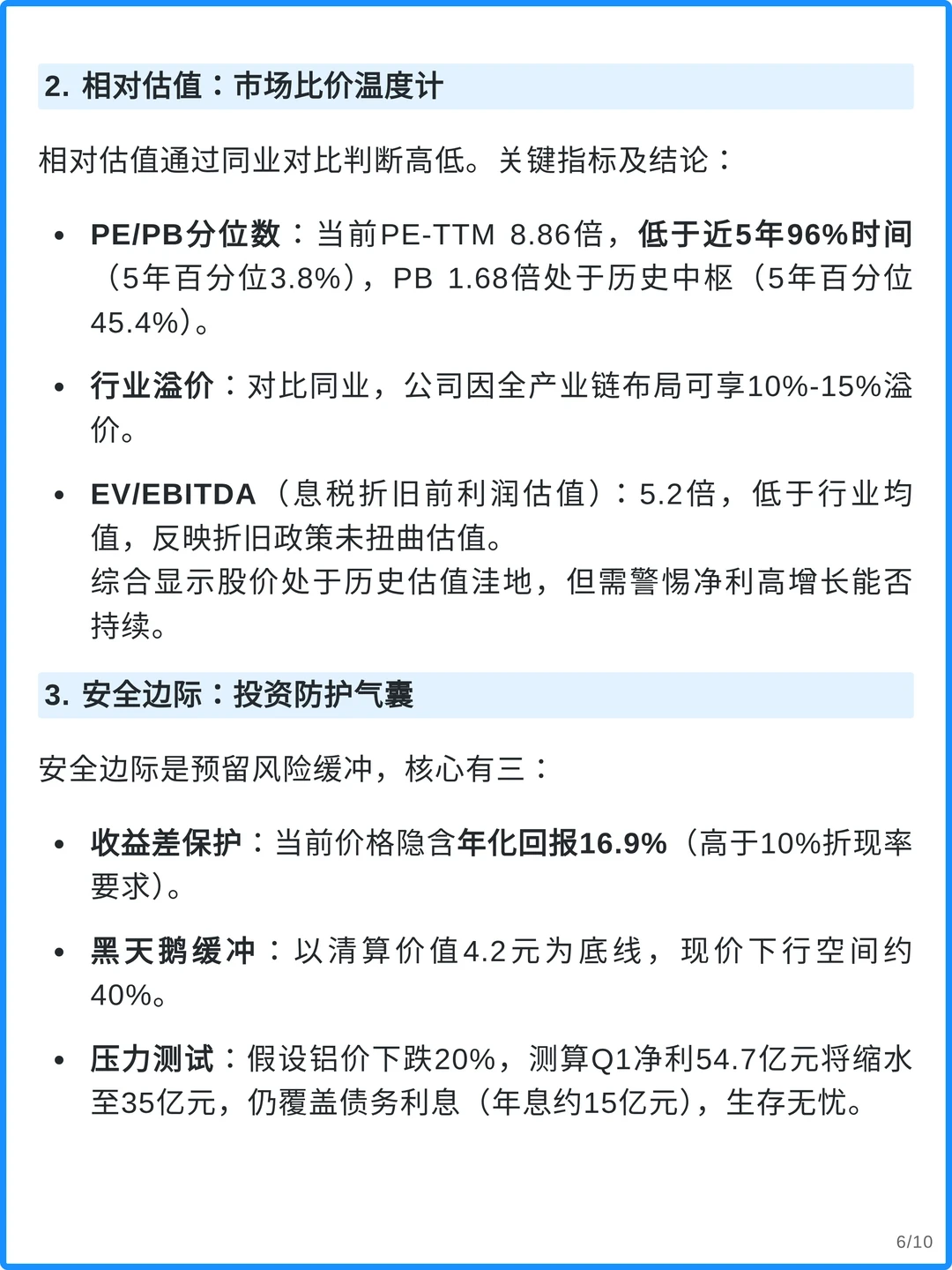

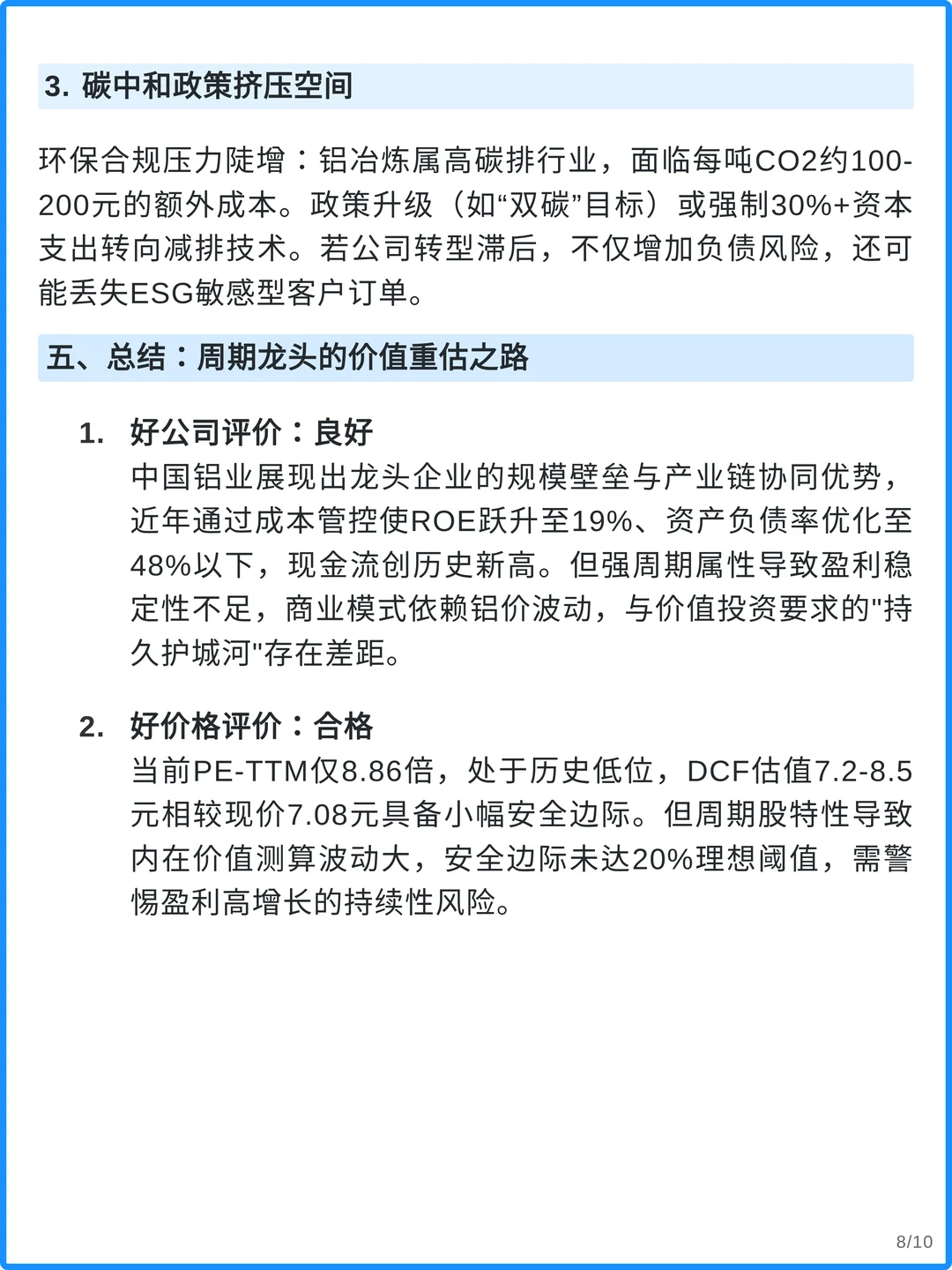

当前估值处于历史低位,PE-TTM仅8.86倍,DCF估值显示具备一定安全边际。全产业链布局和新能源需求为长期价值提供支撑,但周期属性决定其更适合逆向布局策略。

?️【未来风险需关注】

需警惕全球经济波动、原材料价格剧烈变化及碳中和政策带来的成本压力。铝价仍是盈利核心变量,库存和原材料价格信号值得持续关注。

免责声明

本内容仅为行业分析与学术探讨,不构成任何投资建议。投资有风险,决策需谨慎,请结合自身实际情况独立判断。

#中国铝业 #段永平 #股票投资 #财报分析 #实盘记录 #高股息 #巴菲特

铝行业属于强周期性行业,价格波动受全球经济影响显著。传统建筑需求占比高,但新能源车和光伏产业正成为新增长点。政策推动绿色转型,但行业集中度低,竞争激烈,需警惕产能过剩风险。

?️【中国铝业的护城河】

中国铝业凭借全球最大产能和一体化产业链,形成了规模和成本优势。新疆等地低电价进一步降低成本,技术升级助力高端市场,但专利壁垒相对有限。

?【盈利模式与财务韧性】

公司收入主要来自氧化铝和电解铝,盈利高度依赖铝价波动。2024年净利润大幅增长,得益于铝价回升和成本管控。毛利率波动较大,属于重资产、高杠杆模式,抗风险能力依赖价格韧性。

?【财务表现与成长动能】

近年ROE提升至19%,毛利率和净利率均有明显改善。资产负债率降至48%以下,偿债能力增强。自由现金流创历史新高,利润含金量高。净利润增速领先行业,但营收增长相对平稳。

?【估值与安全边际】

当前估值处于历史低位,PE-TTM仅8.86倍,DCF估值显示具备一定安全边际。全产业链布局和新能源需求为长期价值提供支撑,但周期属性决定其更适合逆向布局策略。

?️【未来风险需关注】

需警惕全球经济波动、原材料价格剧烈变化及碳中和政策带来的成本压力。铝价仍是盈利核心变量,库存和原材料价格信号值得持续关注。

免责声明

本内容仅为行业分析与学术探讨,不构成任何投资建议。投资有风险,决策需谨慎,请结合自身实际情况独立判断。

#中国铝业 #段永平 #股票投资 #财报分析 #实盘记录 #高股息 #巴菲特