某公司招股意向书读后的几点疑问?

郑州宸路通达咨询公司

--裴玉梅写于郑州

2023.8.15

今天读了税乎网摘录的某公司首次公开发行股票并在主板上市招股意向书后,结合国家财税法规知识,总结了几个读后疑问,请朋友们一起讨论。

裴老师读后几个疑问:

一、成立时名义股东的资金来源渠道与转让股权后名义股东归还实控股东的资金来源渠道的疑问?

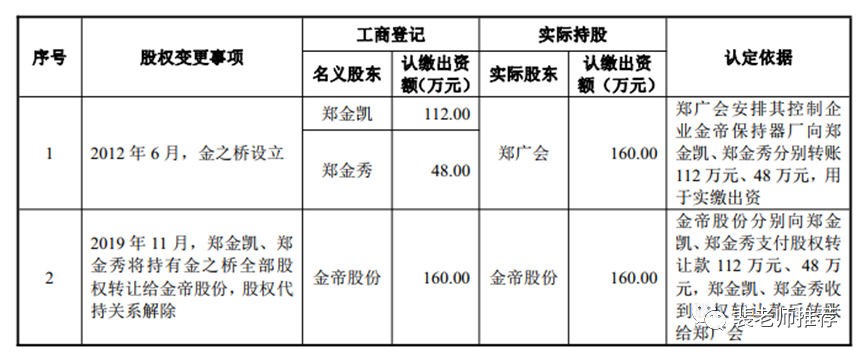

(一)招股说明书公布资料:

(二)分析:

(1)2012年6月郑广会安排其控制企业金帝保持器厂向郑金凯、郑金秀分别转账112万、48万。从这点看资金来源应该是郑金凯、郑金秀拿了金帝保持器厂的钱作为资本金投入到金之桥公司,代郑广会持股。

(2)2019年11月郑金凯、郑金秀将持有的金之桥公司全部股权转让给金帝股份,股权代持关系解除。金帝股份分别向郑金凯、郑金秀支付股权转让款112万、48万,郑金凯、郑金秀收到股权转让款后转账给郑广会。

(三)疑问:

借金帝保持器厂的资金=借郑广会的钱 ???

二、提供注册资金来源的金帝保持器厂的账务处理及涉税处理疑问?

(1)金帝保持器厂转钱给郑金凯、郑金秀投资设立金之桥公司,如何账务处理?是投资?还是借款?还是郑广会的分红款?

(2)不同形式资金来源的税务处理是不同的。

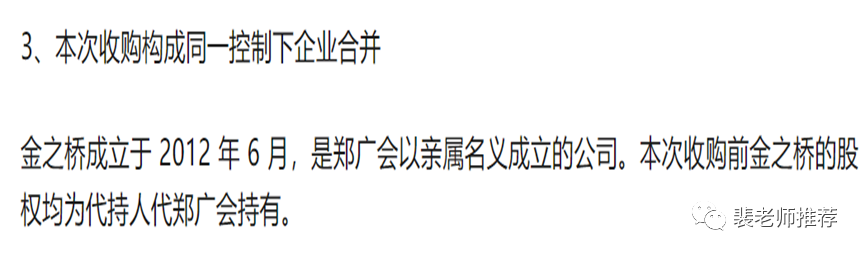

三、收购公司和被收购公司的会计和税务处理疑问

(一)招股说明书公布资料:

(二)疑问:

因看到资料有限,只就现掌握资料提出疑问:

(1)金帝股份公司对金之桥公司的合并是同一控制下的控股合并?还是同一控制下的吸收合并?

(2)合并方和被合并方会计处理

(3)合并方和被合并方增值税、企业所得税、印花税的税务处理? 如有房产土地还会涉及到土地增值税、契税的税务处理?

(4)税会之间有无差异。

四、名义股东转让股权的的税务处理

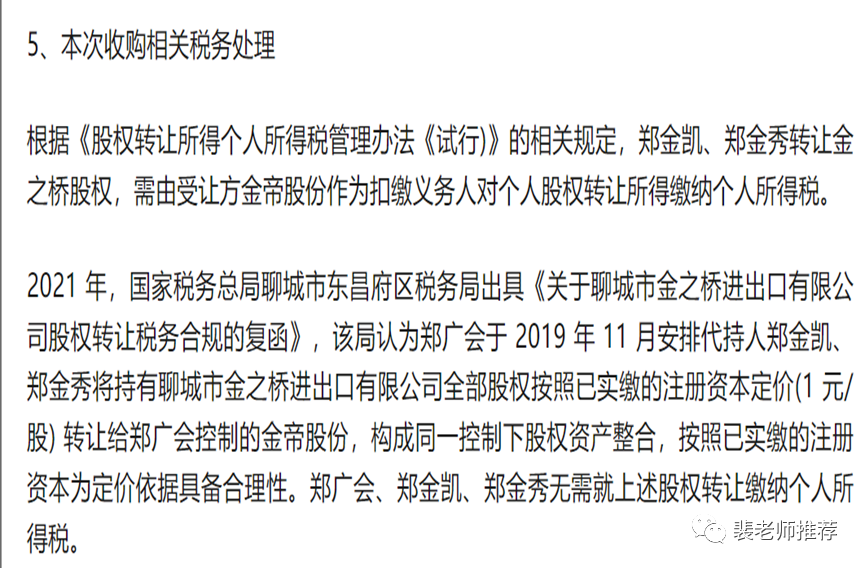

(一)招股说明书公布资料:

(二)分析

(1)郑金凯、郑金秀分别按实缴注册资本以每股1元定价转让股权给金帝股份,且已收到股权转让款。每股1元价值的确定,可能与企业采取同一控制下的企业合并按账面价值进行会计处理有关。

(2)郑金凯、郑金秀将收到的股权转让款还给了郑广会,共计160万元。

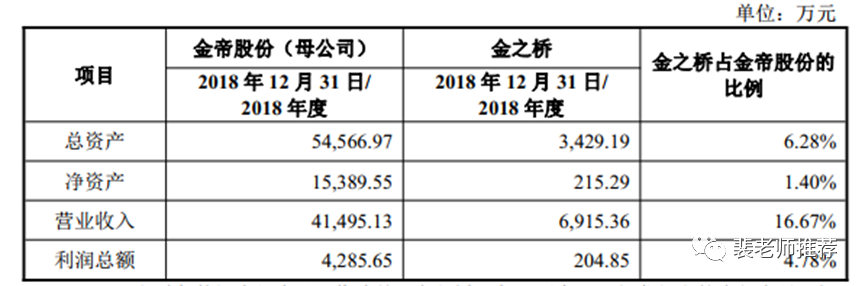

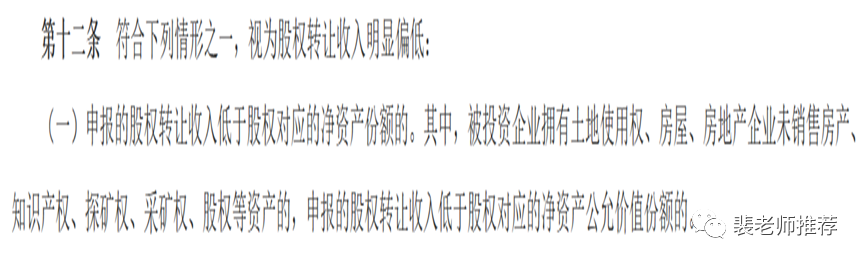

(3)2019年11月郑金凯、郑金秀转让了金之桥公司全部股权,而2018年12月31日,未经审计的金之桥公司净资产为215.29万元,而二人转让股权的收入合计为160万元,低于股权对应的净资产份额215.29万元。

根据2014 年 第 67 号《股权转让所得个人所得税管理办法(试行)》规定:

第十四条主管税务机关应依次按照下列方法核定股权转让收入:

(一)净资产核定法

股权转让收入按照每股净资产或股权对应的净资产份额核定。

(三)疑问:

1、会计上确认的股权价值在个人所得税上是否必须保持一致。

2、企业所得税的特殊性税务处理的股权价值确定,是否必须同个人所得税的股权转让价值保持一致。

3、名义股东将股权转让款转给郑广会是否涉及个人所得税?

4、招股说明书里税务机关出具的《关于聊城市金之桥进出口有限公司股权转让税务合规的复函》“-----按照已实缴的注册资本为定价依据具备合理性。郑广会、郑金凯、郑金秀无需就上述股权转让缴纳个人所得税”的判断是否准确?

5、代持、解除代持股权需要哪些相关证据资料予以证明。

6、“解除代持”是否符合67号公告第十三条符合下列条件之一的股权转让收入明显偏低,视为有正当理由:第(四)项“股权转让双方能够提供有效证据证明其合理性的其他合理情形”?