01

公司简介

公司成立于 1978 年,公司主营产品为机械密封及其辅助(控制)系统,子公司主营产品分别为橡塑密封及特种阀门。通过多年自主科技创新,已拥有国内密封行业最为完整的高端产品线并成功解决多项“卡脖子”技术难题,营业收入自 2017 年来稳居国内市场行业第一。公司已拥有 4 家国家高新技术企业,5 大生产基地。

公司主营产品

资料来源:公司官网,公司公告

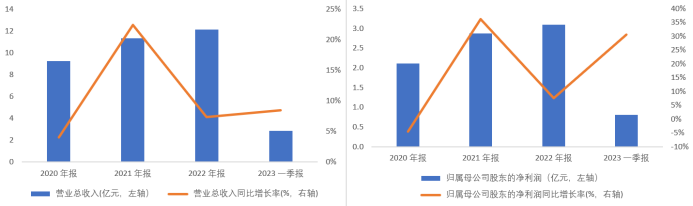

2020-2022年,公司营业总收入分别为9.24亿元/11.32亿元/12.15亿元,YOY依次为4.05%/22.43%/7.34%,三年CAGR为14.67%;归母净利润分别为2.11亿元/2.87亿元/3.09亿元,YOY依次为-4.49% /36.27%/7.59%,三年CAGR为21.01%。根据公司最新财报显示,在2023Q1,公司实现营业总收入2.87亿元,同比增长8.48%,归母净利润0.81亿元,同比增长30.52%。

2020-2023Q1 公司营业总收入、

归母净利润情况及YOY

资料来源:IFIND

02

行业情况

机械密封是重要的工业基础件,广泛运用于石油化工、管道运输、电力、汽车、机械等多个行业。机械密封产品主要用于解决在高温、高压、高速及高危介质下转动设备运转时的泄漏问题,产品性能直接影响下游领域客户项目的安全、环保、节能及长周期运行。机械密封行业的上游行业是不锈钢、硬质合金、石墨、橡胶、碳化硅、仪器仪表等行业,机械密封的下游行业为装备制造业及石油化工、煤化工等行业。

密封行业上下游产业链情况

资料来源:公司公告、智研咨询

下游需求旺盛,刺激上游密封市场持续增长扩大。以炼油市场为例,落后产能加速淘汰,改造升级需求增加。中国石化发布的《2021 中国能源化工产业发展报告》,“十四五”发展重点是加快结构调整,以先进产能淘汰落后产能。我国炼油产能结构持续优化调整。根据《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》和《炼油行业节能降碳改造升级实施指南》到 2025 年,炼油领域能效标杆水平以上产能比例达到 30%,依法依规淘汰 200 万吨/年及以下常减压装置,能效基准水平以下产能加快退出。当前国内炼厂加速炼化一体化快速发展,预计 2023-2026年,国内新增总炼油能力在 8300 万吨。

炼油行业产能扩充进度

资料来源:石油和化工园区

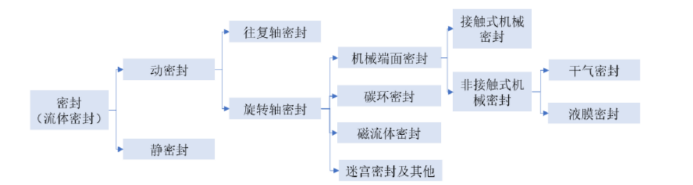

机械密封品类繁多。密封可分为静密封与动密封,没有相对运动或相对精致的结合面的密封称为静密封,彼此有相对运动的结合面间的密封称为动密封。机械密封属于动密封的一种,是指由至少一对垂直于旋转轴线的端面在流体压力和补偿机构弹力(或磁力)的作用以及辅助密封的配合下保持贴合并相对滑动而构成的防止流体泄露的装置。

密封产品分类

资料来源:一通密封公告

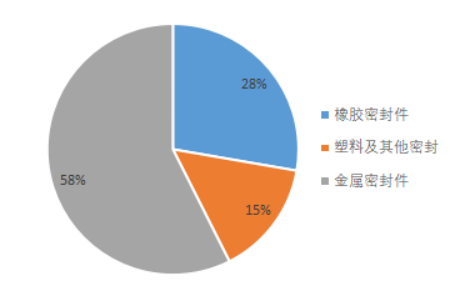

金属密封为我国密封行业主流。金属密封制造是指以金属为原料制作的密封件。根据前瞻产业研究院数据,在密封件制造行业中,金属密封占主导位置,2021 年市场份额达 57.7%。其次市场份额排名依次为橡胶密封件和塑料及其他密封,分别占 27.8%和 14.5%。近来密封产品需求逐渐高端化,橡胶密封件因具有多种优势,需求逐步提高。

密封件材料占比

资料来源:华经产业研究院

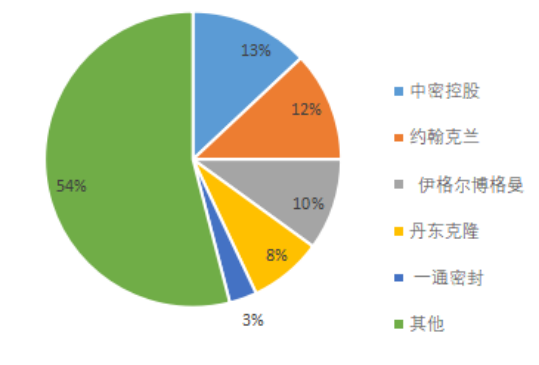

机械密封全球市场是一个较为集中的市场,竞争格局相对稳定。约翰克兰、伊格尔博格曼、福斯三大国际巨头几乎占据全球市场 70%以上市场份额。国内密封件市场竞争格局分散,CR5 达 46.1%。根据观研天下数据,2020 年国内密封件市场主要被国内国际龙头占据,公司是国内市占最高的企业,市占率为13%。其他市占率较高的公司分别为约翰克兰、伊格尔博格曼、丹东克隆及一通密封,2020 年市占率分别达到 12%、10%、8%及 3%,2020 年国内密封行业 CR5 达到 46.1%。

国内密封行业市场份额

资料来源:观研天下

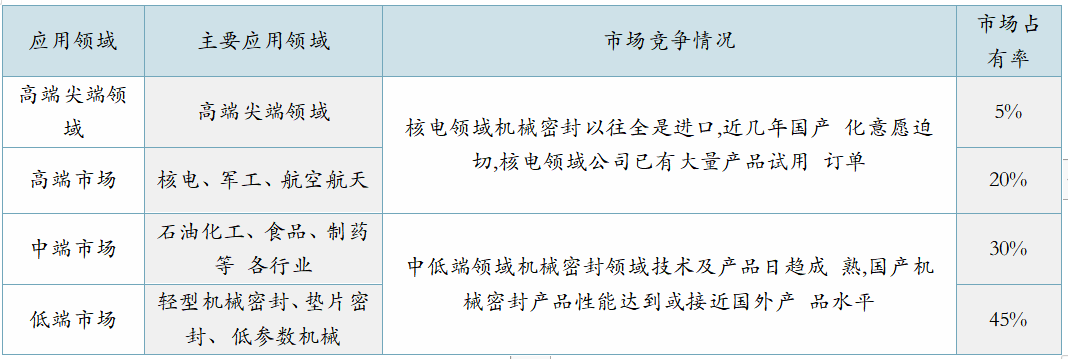

机械密封市场分层特点明显,高端市场以核电、军工、航空航天领域应用为主,整体市占达约 25%;中端市场普遍分散于各行各业,以石油化工、食品、制造等行业为主,整体市占率达到约 30%;低端市场则主要以轻型机械密封、垫片密封及低参数机械密封为主,市场占有率约 45%。目前我国中低端领域机械密封技术及产品日趋成熟,国产机械密封产品性能已能够达到或接近国外产品水平。高端的核电领域机械密封以往全是进口产品,近几年下游主要客户国产化意愿强烈,国产化替代势在必行。

机械密封市场分层情况明显

资料来源:华经产业研究院

03

公司竞争优势

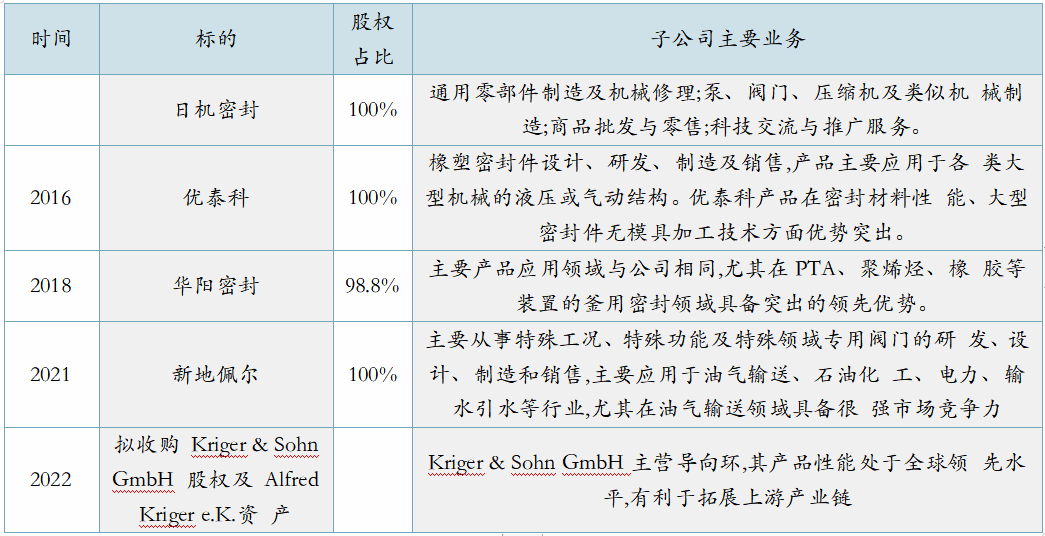

密封布局逐步完善,持续进行产品高端化转型。公司积极寻求并购会,扩大业务范围,“大密封”布局逐步完善。公司利用上市公司的平台优势,积极寻找与公司具有较高协同效应、相近技术层次或具备较好发展前景的标的企业,通过并购实现公司优势产品互补、快速占领新市场、快速推广新产品、提高市场占有率。

公司进行多项收购完善密封行业布局

资料来源:公司公告

公司多领域客户资源丰富,核心客户重点项目稳步建设。公司主要客户为国有大型龙头企业及其下属骨干企业、大型知名民企及国际知名主机厂,如中石化、中石油、中海油、国家管网、国家能源集团、延长石油、中广核集团、中核集团、中国中铁集团、中国交通建设集团、荣盛集团、万华集团、恒逸集团、盛虹集团、沈鼓集团、陕鼓集团、北京航天石化技术装备工程公司、嘉利特荏原、大连深蓝、苏尔寿、利欧华能、西门子、埃利奥特等。此外,公司核电领域全面替代进口工作继续高速前进,2022 年营业收入突破 5000 万元,实现核主泵静压轴封的实际应用,成功打破国外厂家垄断。

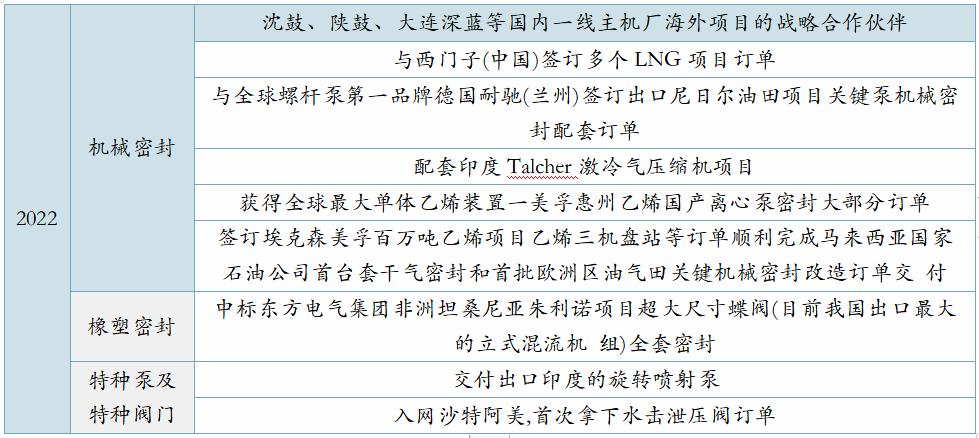

“一带一路”开拓国际市场,海外市场持续突破。公司借力“一带一路”开拓国际市场,国际客户合作不断深化。2022 年,公司国际业务订单创新高,全年新签订单超 1 亿元,营业收入超 7,000 万元,其中,压缩机干气密封配套订单增长尤为迅速。2022 年公司已经开始组建海外市场本土化销售团队,加大市场拓展力度并提升国际服务能力。截止 2022 年,公司共设有 30 多个办事处及 8 个快修服务中心,其中包含海外 2 个服务中心,海外业务稳步外拓。

2022年公司海外市场拓展情况

资料来源:公司公告