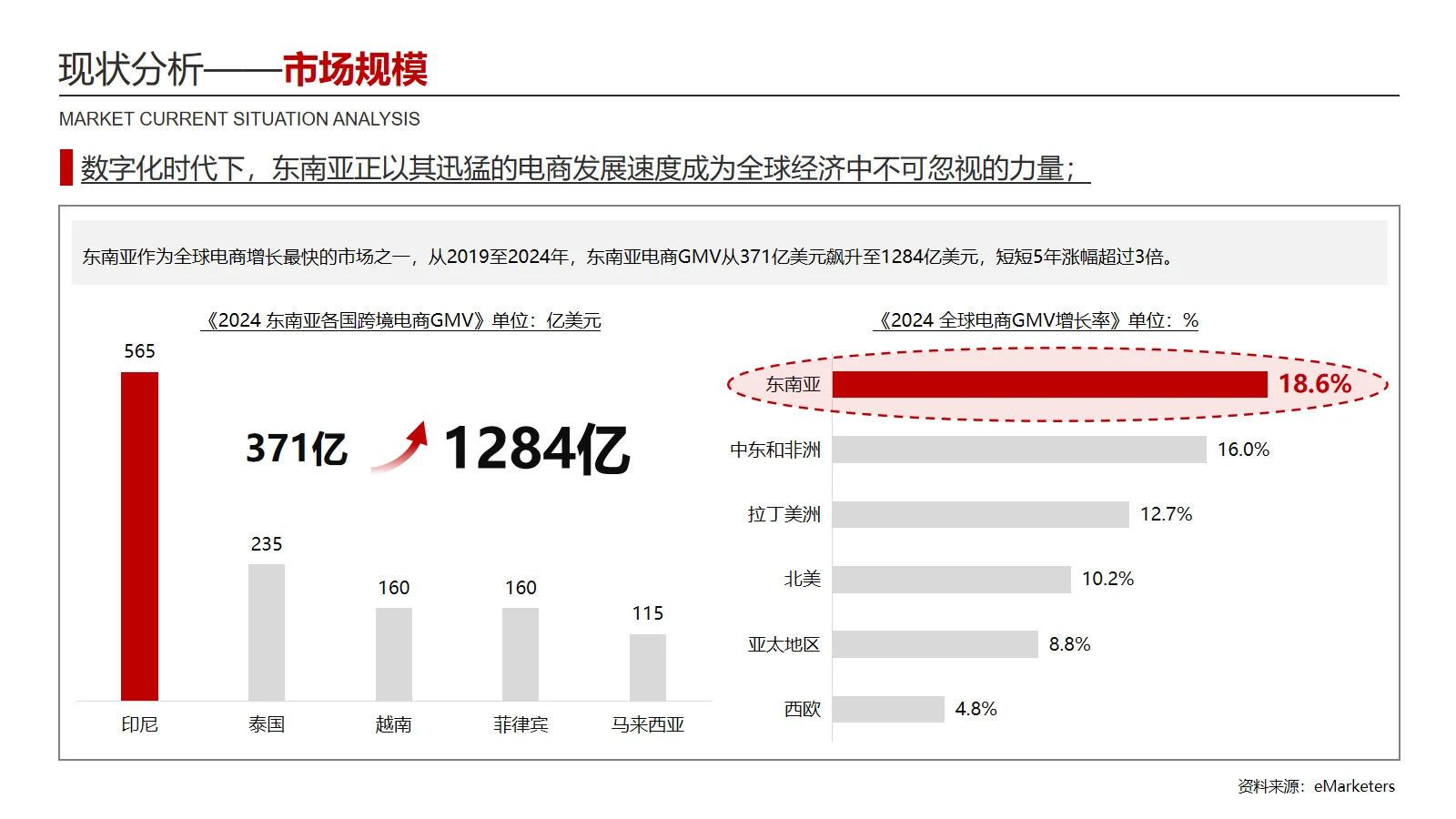

(一)市场规模

东南亚作为全球电商增长最快的市场之一,从2019至2024年,东南亚电商GMV从371亿美元飙升至1284亿美元,短短5年涨幅超过3倍。据谷歌、淡马锡和贝恩数据统计,其中东南亚本土品牌在平台GMV中占比不足30%,这意味着超70%的平台交易额来自包括跨境卖家在内的非本土品牌,仅平台电商领域就有超900亿美元的交易额由非本土主体贡献,纯跨境交易额必然是其中的核心部分。

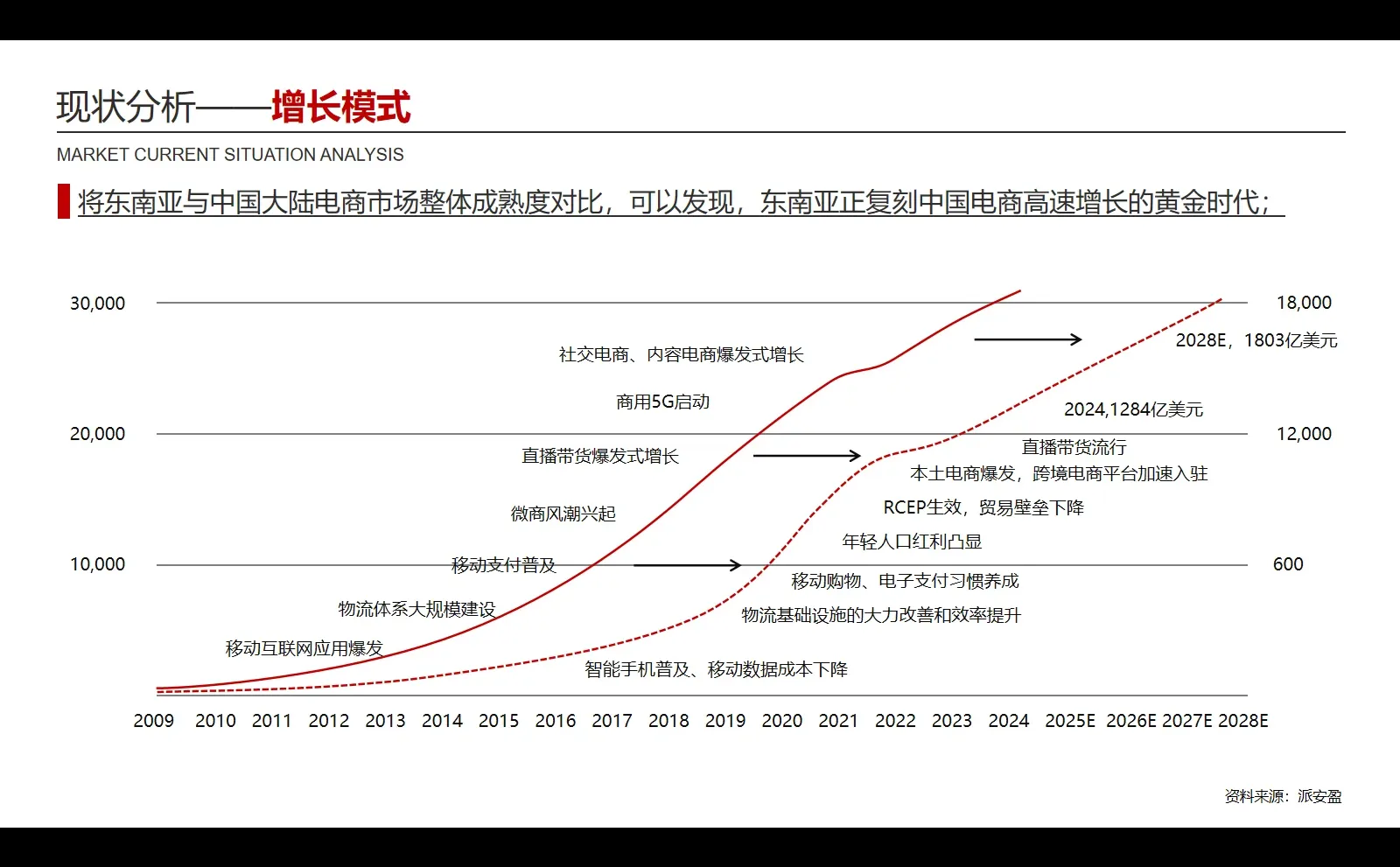

(二)增长模式

根据对时间线追踪分析发现,东南亚电商正复刻中国电商的高速增长逻辑。中国电商的黄金时代(2010-2020年)核心特征是“渗透率快速提升、规模爆发式增长、生态闭环初步形成”,而当前东南亚电商正处于这一阶段。

但复刻≠复制,东南亚有其独特的市场约束。尽管增长路径高度相似,但东南亚的区域特性决定了其“复刻”过程中存在不可忽视的差异,核心差异点主要有:

1、市场结构:分散化VS集中化;中国是单一统一市场(语言、法规、支付体系一致),平台可快速进行全国扩张;而东南亚的印尼、越南、泰国等电商核心市场,语言、法规、消费习惯差异显著,比如印尼需要清真认证、越南关税政策多变等,平台需“一国一策”适配,扩张效率低于中国黄金时代,但也降低了单一市场竞争的白热化程度;

2、基础设施:补课式增长VS同步式增长;中国黄金时代,物流、支付、网络基建“同步迭代,快递网点与互联网普及速度匹配;但东南亚当前阶段,移动网络普及远超物流下沉速度,二三线城市物流覆盖率仅50%,支付体系呈现“高端电子钱包+低端COD(货到付款)”并存,此外,基建的不均衡也导致增长存在局部瓶颈;

3、竞争格局:全球玩家VS本土玩家;中国黄金时代,竞争以本土平台为主,外资平台难以立足;但东南亚当前阶段,既有本土平台,也有全球巨头,竞争更具全球化特征,平台间的“资金烧钱、补贴大战”烈度高于中国黄金时代;

东南亚电商的增长本质,并非全新的发展模式,而是中国电商黄金时代“基础设施红利+生态红利+消费升级”逻辑的区域移植。尽管存在市场分散、基建不均衡等差异,但“高速增长、生态完善、需求释放”的核心趋势未变。

#跨境电商 #海外市场拓展 #行业分析 #行业报告 #贸易

东南亚作为全球电商增长最快的市场之一,从2019至2024年,东南亚电商GMV从371亿美元飙升至1284亿美元,短短5年涨幅超过3倍。据谷歌、淡马锡和贝恩数据统计,其中东南亚本土品牌在平台GMV中占比不足30%,这意味着超70%的平台交易额来自包括跨境卖家在内的非本土品牌,仅平台电商领域就有超900亿美元的交易额由非本土主体贡献,纯跨境交易额必然是其中的核心部分。

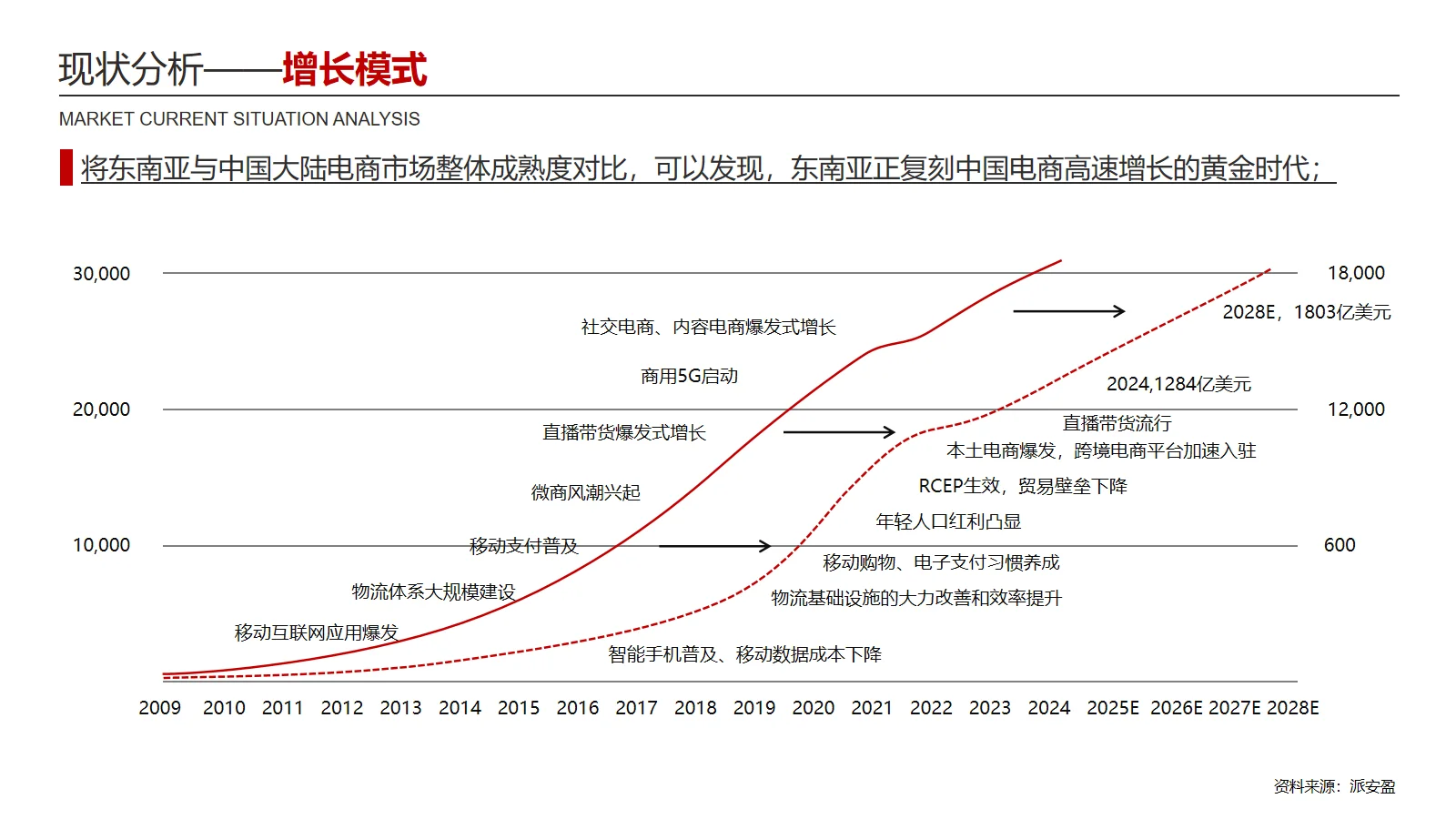

(二)增长模式

根据对时间线追踪分析发现,东南亚电商正复刻中国电商的高速增长逻辑。中国电商的黄金时代(2010-2020年)核心特征是“渗透率快速提升、规模爆发式增长、生态闭环初步形成”,而当前东南亚电商正处于这一阶段。

但复刻≠复制,东南亚有其独特的市场约束。尽管增长路径高度相似,但东南亚的区域特性决定了其“复刻”过程中存在不可忽视的差异,核心差异点主要有:

1、市场结构:分散化VS集中化;中国是单一统一市场(语言、法规、支付体系一致),平台可快速进行全国扩张;而东南亚的印尼、越南、泰国等电商核心市场,语言、法规、消费习惯差异显著,比如印尼需要清真认证、越南关税政策多变等,平台需“一国一策”适配,扩张效率低于中国黄金时代,但也降低了单一市场竞争的白热化程度;

2、基础设施:补课式增长VS同步式增长;中国黄金时代,物流、支付、网络基建“同步迭代,快递网点与互联网普及速度匹配;但东南亚当前阶段,移动网络普及远超物流下沉速度,二三线城市物流覆盖率仅50%,支付体系呈现“高端电子钱包+低端COD(货到付款)”并存,此外,基建的不均衡也导致增长存在局部瓶颈;

3、竞争格局:全球玩家VS本土玩家;中国黄金时代,竞争以本土平台为主,外资平台难以立足;但东南亚当前阶段,既有本土平台,也有全球巨头,竞争更具全球化特征,平台间的“资金烧钱、补贴大战”烈度高于中国黄金时代;

东南亚电商的增长本质,并非全新的发展模式,而是中国电商黄金时代“基础设施红利+生态红利+消费升级”逻辑的区域移植。尽管存在市场分散、基建不均衡等差异,但“高速增长、生态完善、需求释放”的核心趋势未变。

#跨境电商 #海外市场拓展 #行业分析 #行业报告 #贸易