? 全球造船业格局及核心数据

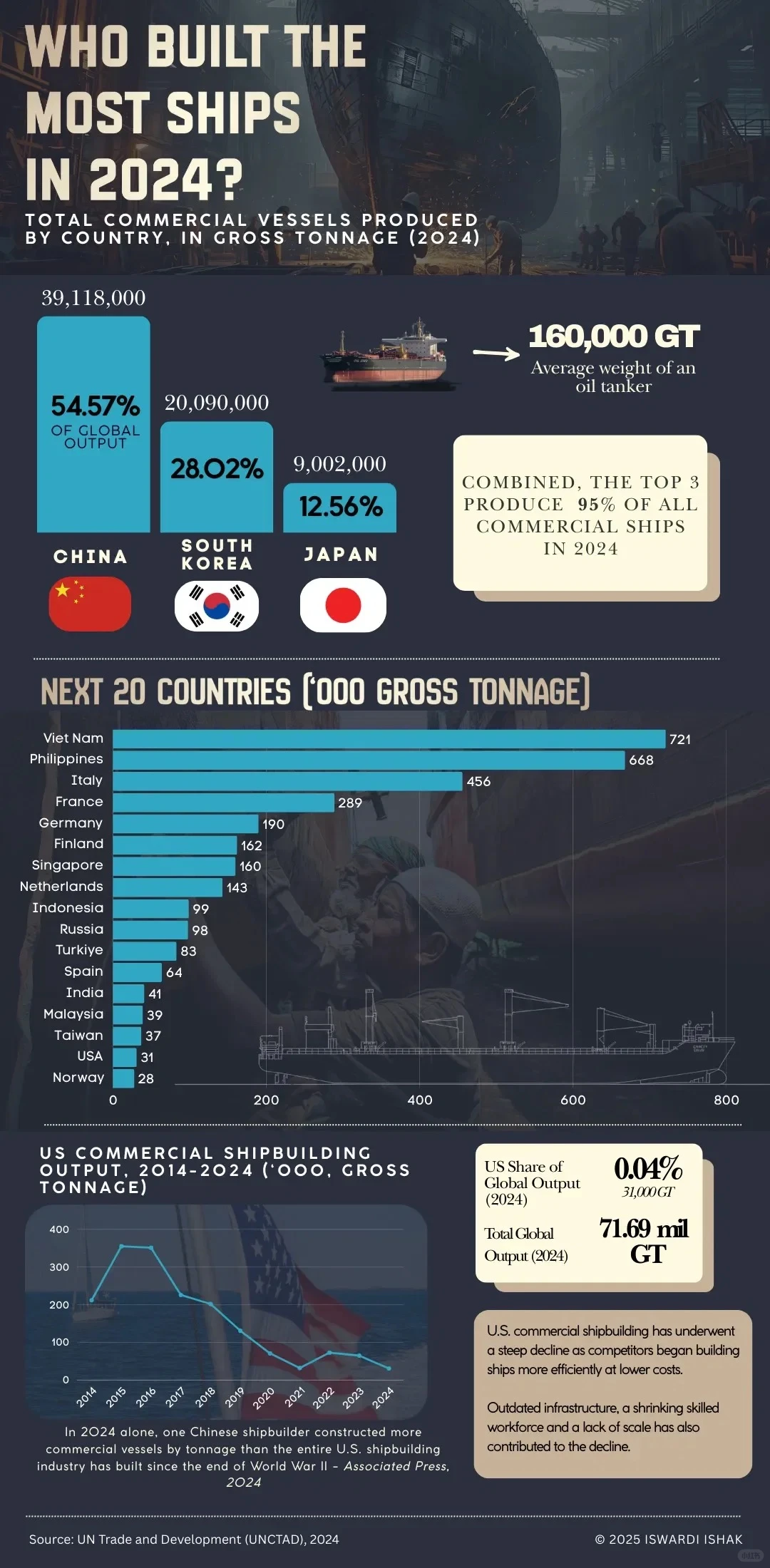

图片展示了 2024年全球商用船舶总吨位产量的主要数据和趋势,核心内容聚焦于各国在造船业中的份额以及美国商业造船业的衰退。

1. ? 三大造船强国及其份额

根据“WHO BUILT THE MOST SHIPS IN 2024?”部分,全球商业船舶总吨位产量(Gross Tonnage, GT)高度集中于三个国家:中国、韩国和日本。

中国 (China):

总产量:39,118,000 GT

占全球总产量的份额:54.57%

韩国 (South Korea):

总产量:20,090,000 GT

占全球总产量的份额:28.02%

日本 (Japan):

总产量:9,002,000 GT

占全球总产量的份额:12.56%

关键总结: 这三个国家合计生产了 95% 的所有商业船舶(按吨位计),显示出极高的行业集中度。图例中还提到一艘油轮的平均重量约为 160,000 GT。

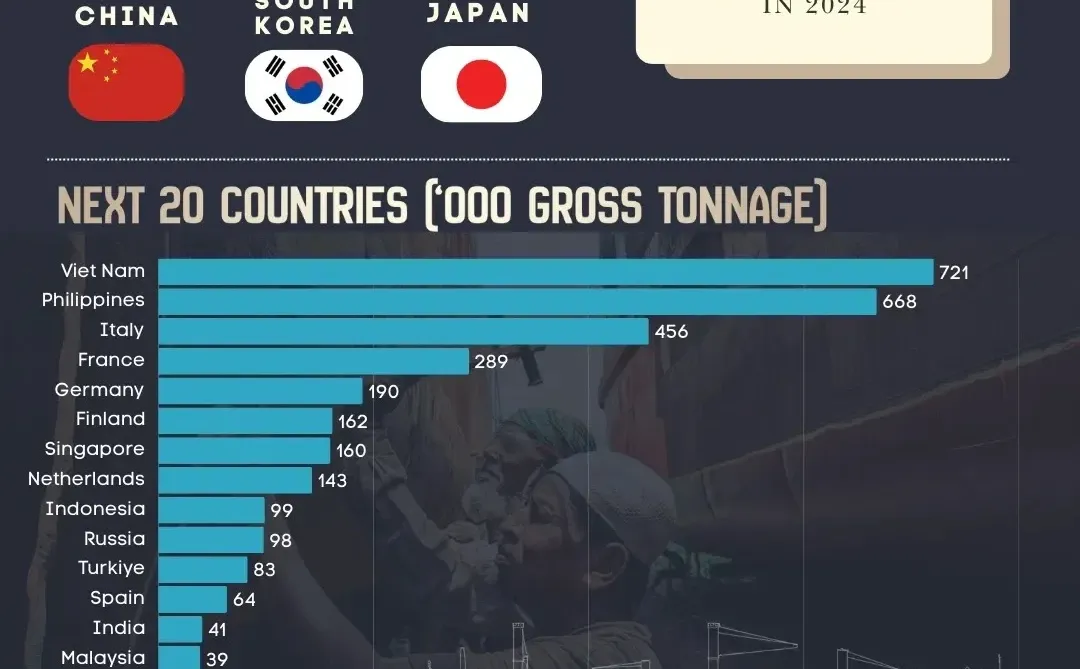

2. ? 紧随其后的国家排名 (按1000总吨位)

越南 (Viet Nam)721

菲律宾 (Philippines)668

意大利 (Italy)456

法国 (France)289

德国 (Germany)190

芬兰 (Finland)162

新加坡 (Singapore)160

荷兰 (Netherlands)143

印度尼西亚 (Indonesia)99

俄罗斯 (Russia)98

3. ? 美国商业造船业的衰退

图表显示,从 2014 年到 2024 年,美国商业造船产量(以千总吨位计)呈现持续下降的趋势,在 2024 年几乎降至零点。

全球份额:

美国的全球份额 (2021) 仅为 0.04%。

全球总产量 (2021) 为 71.69 百万 GT。

历史对比: “在 2024 年,仅一家中国造船厂生产的商业船舶吨位就超过了美国自第二次世界大战结束以来建造的总和。”

? 总结

全球造船业是一个高度垄断的市场,中国以超过一半的产量占据主导地位,与韩国和日本共同构成了全球造船业的绝对核心。与此同时,曾经强大的美国商业造船业已萎缩至一个微不足道的水平。

#全球价值链 #经济 #全球化竞争 #全球化发展 #全球化趋势 #大国重器彰显大国力量 #全球化视野 #趋势

图片展示了 2024年全球商用船舶总吨位产量的主要数据和趋势,核心内容聚焦于各国在造船业中的份额以及美国商业造船业的衰退。

1. ? 三大造船强国及其份额

根据“WHO BUILT THE MOST SHIPS IN 2024?”部分,全球商业船舶总吨位产量(Gross Tonnage, GT)高度集中于三个国家:中国、韩国和日本。

中国 (China):

总产量:39,118,000 GT

占全球总产量的份额:54.57%

韩国 (South Korea):

总产量:20,090,000 GT

占全球总产量的份额:28.02%

日本 (Japan):

总产量:9,002,000 GT

占全球总产量的份额:12.56%

关键总结: 这三个国家合计生产了 95% 的所有商业船舶(按吨位计),显示出极高的行业集中度。图例中还提到一艘油轮的平均重量约为 160,000 GT。

2. ? 紧随其后的国家排名 (按1000总吨位)

越南 (Viet Nam)721

菲律宾 (Philippines)668

意大利 (Italy)456

法国 (France)289

德国 (Germany)190

芬兰 (Finland)162

新加坡 (Singapore)160

荷兰 (Netherlands)143

印度尼西亚 (Indonesia)99

俄罗斯 (Russia)98

3. ? 美国商业造船业的衰退

图表显示,从 2014 年到 2024 年,美国商业造船产量(以千总吨位计)呈现持续下降的趋势,在 2024 年几乎降至零点。

全球份额:

美国的全球份额 (2021) 仅为 0.04%。

全球总产量 (2021) 为 71.69 百万 GT。

历史对比: “在 2024 年,仅一家中国造船厂生产的商业船舶吨位就超过了美国自第二次世界大战结束以来建造的总和。”

? 总结

全球造船业是一个高度垄断的市场,中国以超过一半的产量占据主导地位,与韩国和日本共同构成了全球造船业的绝对核心。与此同时,曾经强大的美国商业造船业已萎缩至一个微不足道的水平。

#全球价值链 #经济 #全球化竞争 #全球化发展 #全球化趋势 #大国重器彰显大国力量 #全球化视野 #趋势