本期我们讲储能产业的基础研究框架,旨在了解储能产业现状和发展趋势,细化主要包括:储能的定义,技术分类、产业链,发展现状等几个方面,这中间也会带一些储能存在的意义,驱动因素,市场格局等方面的信息,本期包含了所有的储能类型,所以算是打基础,下期我们着重在新型储能板块,尤其是电化学储能,到时再进行详细的展开。

储能是什么?

储能,百科给的定义是,通过介质或设备把能量存储起来在需要时再释放的过程,从本质来说,是跟石油一个道理,是用来储存能量的。所以从广义上来看,储能是包括了储电、储热、储气、储氢等几个方面。

但一般我们谈及储能,都是指的储电,从目前市场的技术分类来看,可分为机械储能、电化学储能和电磁储能。机械储能一般包括抽水储能,压缩空气储能、飞轮储能,都是以做工的方式来进行能量逆反的存储。电化学储能主要是指电池储能,这块根据电池类型的不同,也有细致的划分,如锂离子电池,铅酸电池,钠硫电池等。电磁储能则就比较高级了,目前的技术方向主要是

,这块感兴趣的小伙伴也可以在评论区讨论,我也对这个感兴趣,如果有什么最新信息,可以发出来讨论。

有了分类的大体框架,只要找准我们研究的方向,就可以进一步细化了,另外插一句,我们说的新型储能,指的就是储电板块中,除了抽水储能之外的所有储能方式,都是新型储能。

抽水储能

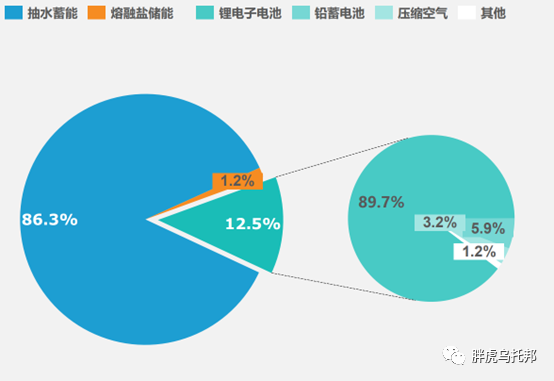

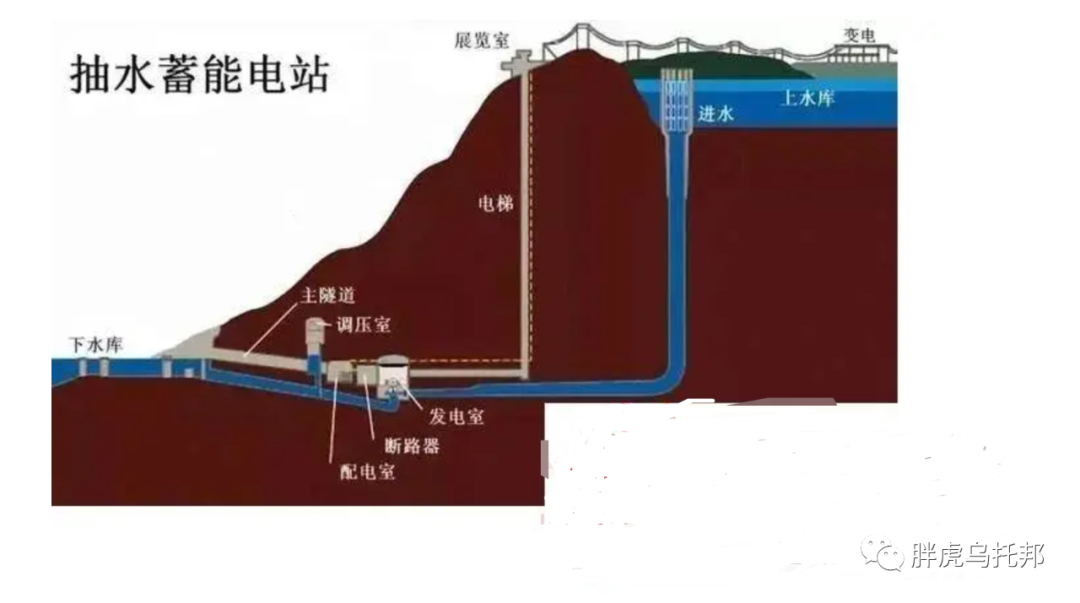

我们先来看下抽水储能,抽水储能是利用水作为储能介质,通过电能与水的势能转化,实现电能的储存与释放。通常而言,抽水蓄能电站由存在一定落差的上水库、下水库和连接两个水库的引水系统、可逆式水轮机组组成。简单理解,就是利用风能、太阳能发电带抽水储能系统的可逆式水轮机组工作,把水抽到上水库中,形成势能差,然后需要放电时,通过上水库和下水库的势能差进行发电,实现水势能向电能的转化。目前国内最大的抽水储能电站是三峡电站。从规模角度来看,根据CNESA全球储能项目库的不完全统计,截至2021年底,中国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%其中,抽水蓄能的累计装机规模最大,占比86.3%,为39.8GW。看这个图就明白了。

但是抽水蓄能电站的建设受地形因素限制很大,比如说上下水库需满足约40-600m的高度差、水库容量要大,建设周期长达7年等等,甚至随着电化学储能等新型储能造价的下降,抽水蓄能在电力系统中的发展空间极其有限。所以这块大家了解一下就行了。

对目前储能板块而言,新能储能才是重要的发展方向,前面我们说过,除了抽水储能,其他都算是新型储能,主要包括电化学储能、机械储能的飞轮储能和压缩空气储能、电磁储能等。

电化学储能

电化学储能,是指各种二次电池储能,利用化学元素做储能介质,充放电过程伴随着储能介质的化学反应,主要是锂电池、钠电池。锂电池储能板块,根据锂电池正极、电解质、应用等可分为多种类型,如按正极分类,可以分为铁酸锂电池、钴酸锂电池、锰酸锂电池、镍酸锂电池及三元材料电池,这块我就不展开说了,后期可以补一期锂电池的行研框架来进行详细说明。锂电池主要是因为其能量密度较高,循环寿命长,效率高,响应速度快等因素,是目前储能应用中最主要的技术路线。自2015年以来, 锂离子电池主宰着储能市场,从2022年新增储能装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位。尤其是磷酸铁锂电池,其循环寿命较长、自放电率低、能量转化率高、可以进行快速充放电、不需要维护,电池成本低等因素,已成为国内主流路线,具有较强的经济性。而钠离子电池,跟锂离子电池原理类似,是锂电池储能的重要补充,主要是因为其上游资源储量充沛低廉,生产工艺与锂离子电池类似,量产成本比锂离子电池低35%左右。目前中国开展了多个钠离子电池材料、电芯生产制造示范区,量产持续推进中。

压缩空气储能

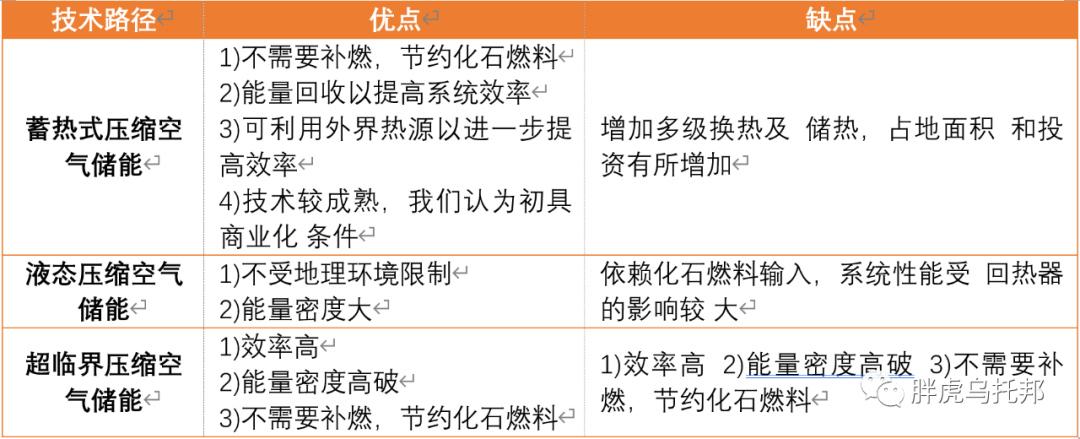

压缩空气储能,有点类似抽水储能,在存储时,消耗电能,压缩空气。在释放电能时,释放压缩空气,推动汽轮机发电。它是一种能够实现大容量和长时间电能存储的技术。目前最主要的新型压缩空气储能系统主要有三个新的技术路径:蓄热式压缩空气储能(TS-CAES)、液态压缩空气储能系统(LAES)、超临界压缩空气储能系统(SC-CAES)。三种不同的技术路径优劣势对比如下:

从效率提升及成本下降角度来看,压缩空气储能已经与抽水储能相当,经济性已经显现出来了。效率提升方面,兆瓦级的系统效率可达52.1%,10兆瓦的系统效率可达60.2%,

百兆瓦级别以上的系统设计效率可以达到70%,先进压缩空气储能系统效率能够逼近75%,效率已经和抽水蓄能(约为79%)相当。成本下降方面,系统规模增加后,单位投资成本也持续下降,系统规模每提高一个数量级,单位成本下降可达30%左右。当前压缩空气储能目前每千瓦的造价大概是5000到6000元,已接近抽水蓄能的5500元/千瓦,随着未来系统规模的提升、产业链的规模效应的形成,仍有较大的成本下降空间。

飞轮储能

飞轮储能利用电动机带动飞轮高速旋转,再用飞轮带动发电机发电的储能方式。具备高功率密度、使用寿命长等优势。按照特性和材质也可以进一步划分,按特性可分为功率型和能量型,按材质可以分为钢制飞轮和复合材料飞轮。功率型是指存储能量较小、单体功率较大、充电速度快、响应迅速,且可以频繁充放电的飞轮。能量型是指存储能量较大、充放电时间较长的飞轮,钢铁型是指使用钢材作为制

作材料的飞轮,目前应用成熟, 但工作时一旦发生事故,危险性较大,复合材料型是指使用多种材料的飞轮,无转子解体后击穿壳体的 风险,可频繁深度充放电、生命周期内基本免维护。整体来看,目前中国市场上飞轮储能应用大部分为试点产品,成熟运行产品较少,运行功率较低,后备时间极短,部分技术性能需要进一步完善。在系统容量、转换率、使用寿命、安全性等方面亟须创新和突破。同时,飞轮储能商业化还存在成本偏高、缺少价格激励政策、技术路线不够成熟、欠缺技术规范和接入标准等问题。

其他的如热储能,氢储能,电磁储能等,目前尚未商业化或不具备经济型,仍然需要一定的时间才能形成规模化,所以我们也不过多关注了。

不同储能方式对比

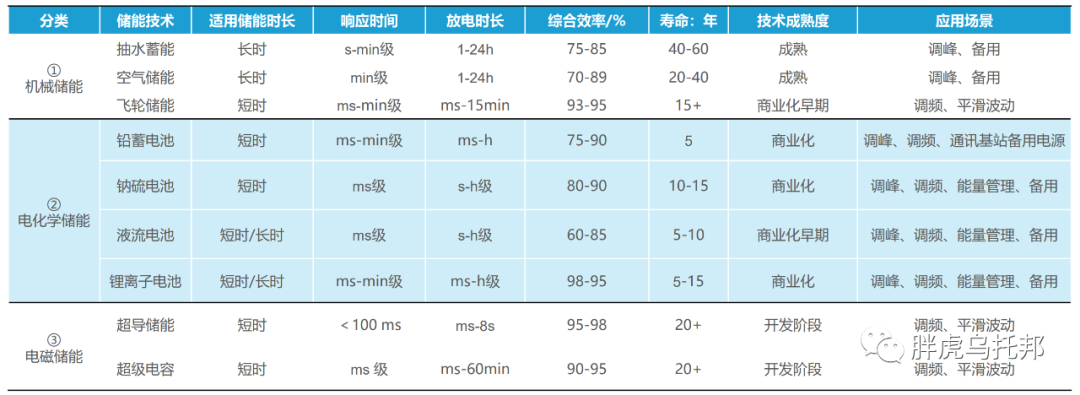

从上述内容我们可以看到,不同的储能技术内在特性也不尽相同,各有优缺点及应用场景,我们从机械储能,电化学储能,电磁储能分类来看,从技术路线、储能时长、响应时间,放电时间,效率,寿命,技术成熟度及应用场景等8个角度进行对比,可以得出一张完整的图标,清晰的对比看待不同技术路线的好坏。如图所示:

不同储能技术路线利弊兼有,却 不影响其“百花齐放”。随着碳达峰、碳中和目标的提出,储能产业驶入发展快车道,成为构建新型电力系统的重要支撑。

峰谷价差

看到这,不知道小伙伴有没有发现,储能的技术路线各有差异,但是其应用场景却几乎都围绕着调峰调频两个用途。这其实也是储能存在的根本意义,你们知道目前全国峰谷电价差能有多少么?2023年7月,我国峰谷电价差最大的达到了1.89元/度!这是个什么概念?就是如果你倒卖峰谷电价,一度电可以赚1.89元,想想上期我们讲的光伏,那些企业费心费力的造电池片,造电站,一度电的上网价格才几毛钱。哈哈,当然,这是题外话。

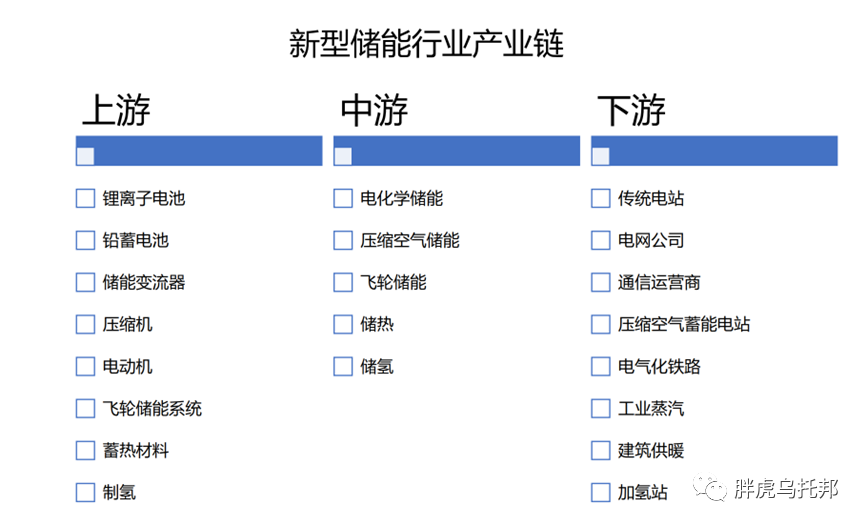

产业链

我们再来看下储能的产业链,由于储能包含众多,我们分两个层面来画出储能产业链,第一个层面,我们从新型储能的角度来画。可以简单分为,产业链上游主要是锂离子电池、铅酸电池、储能变流器,压缩机,电动机,飞轮储能系统,制氢、超导材料等服务商构成。产业链中游主要是电化学储能集成商、压缩空气储能集成商、飞轮储能集成商等构成。下游主要是传统电站服务商,电网公司,通讯运营商,电气化铁路,建筑供暖等场景构成。这样就可以画出来一个比较大的产业链图谱。如图所示:

第二个层面,我们以电化学储能为例,上游主要是设备和材料,材料包括电池正负极、电解液和隔膜,设备包括设备生产服务商等。中游主要是储能系统建设,包括储能电池系统,储能变流器,能量管理系统BMS,储能系统安装,储能电站建设及储能系统集成等。下游主要是应用测,主要分为发电测,电网测和用户侧。这样我们同样也可以画出一个产业链图谱。由于产业链分类可以进行多种细分,每个技术路线,每个环节都有其对应的上下游,因此这里我就不展开说了。

评价系统

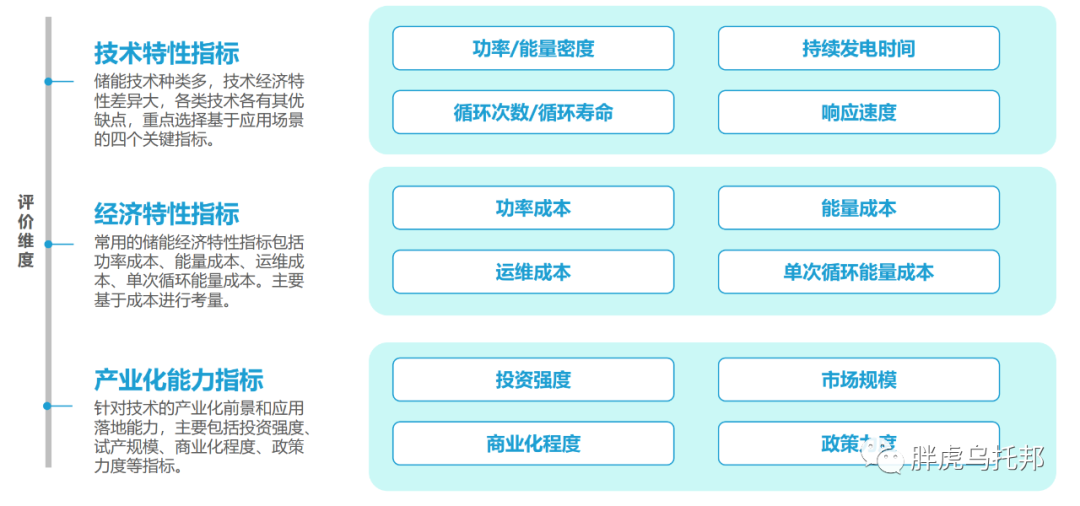

我们简单总结下储能的技术发展和落地应用评价指标,从上面内容我们大体可以总结出,储能评价指标主要是围绕着三个维度进行展开,一个是技术特性,主要围绕功率或能量密度、持续发电时间、循环次数和循环寿命,以及响应速度来进行评价。第二个是经济特性,主要围绕功率成本、能量成本、运维成本和单次循环能量成本来进行评价。第三个是产业化能力,主要是从投资强度,市场规模,商业化程度,政策力度等方面进行评价。综合上述内容,我们可以画出整个指标体系。

行业现状

从整体行业现状来看,新型电力系统是达成“双碳”目标的重要途径,而储能是支撑新型电力系统的“稳定器”,因此,2022 于储能行业而言是不平凡的一年,据国家能源局统计,截至2022 年底,全国已投运新型储能项目装机规模达870 万千瓦,平均储能时长约 2.1 小时,比 2021 年底增长 110%以上。2022年单年新增规划在建的新型储能项目规模达到 101.8GW和259.2GW,并且大部分项目都将在近 1-2 年内完工并网。2022 年累计装机规模排名前 5 的省份分别为:山东 155 万千瓦、宁夏 90 万千瓦、广东 71 万千瓦、湖南63 万千瓦、内蒙古 59 万千瓦。2022 年新增装机规模排名前 5 名的省份分别为:宁夏 89 万千瓦,山东 89 万千瓦,湖北 53 万千瓦,湖南50 万千瓦,内蒙古 33 万千瓦。

未来我国电力系统将会重构,尤其是风光发电侧的力度提升,进一步促进电网系统结构由“源随荷动”向“源荷互动”转变。围绕调峰调频的目标,实现电源侧的互补和负荷侧的互动。

好了小伙伴们,以上就是本期的主要内容了,上述内容看懂并消化,那么你肯定已经有了储能基础框架的概念。下期进阶篇,我们将重点围绕储能的商业模式、驱动因素、投融资及政策情况进行展开。如果你觉得有用,那就分享给你的朋友们吧,更详细的数据可通过关注加一键三连获取报告原文,宝子们,关注我,探索之路,并不孤单。