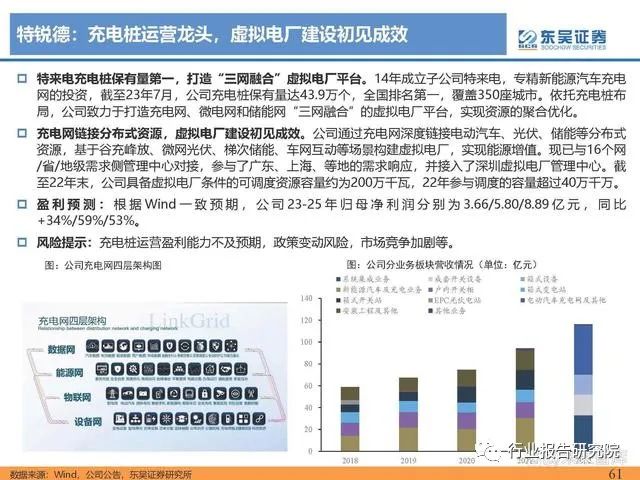

зӮ№еҮ»дёҠж–№и“қеӯ—вҖңеүҚжө·з‘һиҺұвҖқе…іжіЁпјҢиҺ·еҸ–зІҫйҖүеҗҺзҡ„1%пјҒ

ж–Үз« жқҘжәҗпјҡиЎҢдёҡжҠҘе‘Ҡз ”з©¶йҷў

дҪңиҖ…пјҡдёңеҗҙиҜҒеҲёпјҲжӣҫжңөзәўгҖҒи°ўе“Іж Ӣпјү

еӣҫзүҮжқҘжәҗпјҡpixabay

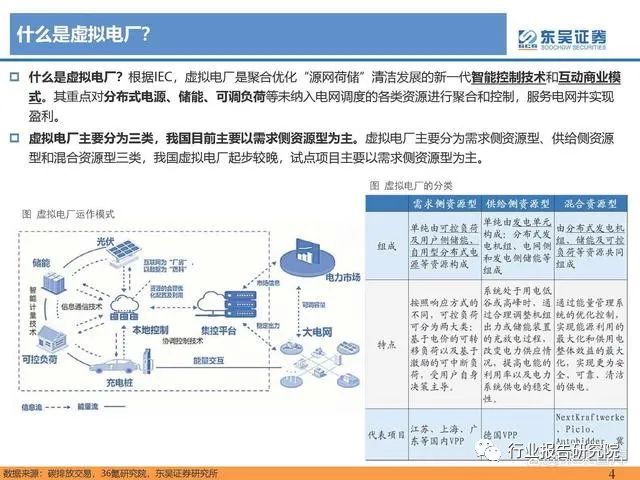

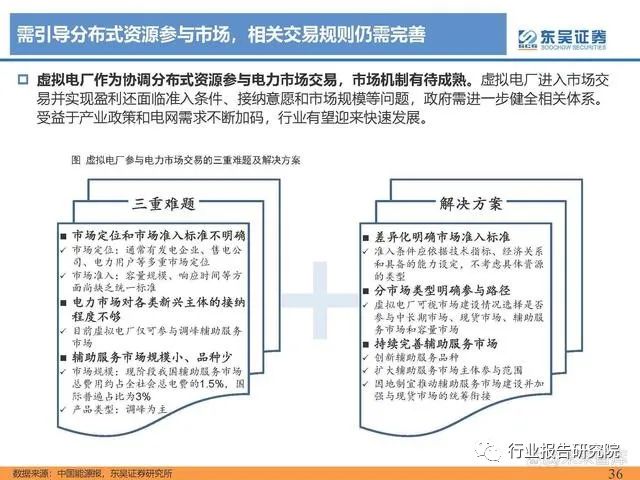

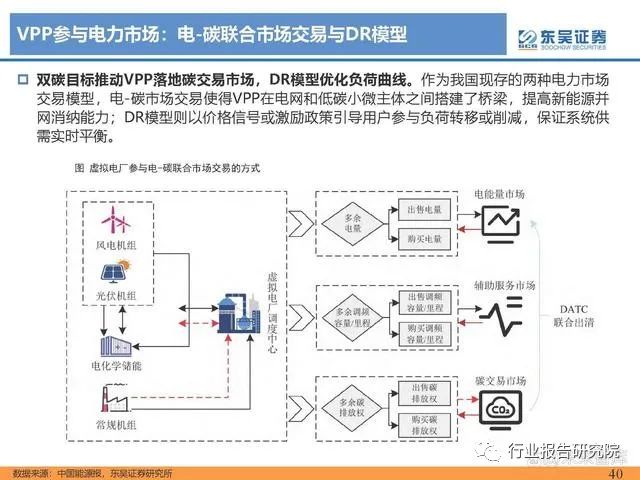

ж №жҚ®IECпјҢиҷҡжӢҹз”өеҺӮжҳҜиҒҡеҗҲдјҳеҢ–вҖңжәҗзҪ‘иҚ·еӮЁвҖқжё…жҙҒеҸ‘еұ•зҡ„ж–°дёҖд»ЈжҷәиғҪжҺ§еҲ¶жҠҖжңҜе’Ңдә’еҠЁе•ҶдёҡжЁЎејҸгҖӮе…¶йҮҚзӮ№еҜ№еҲҶеёғејҸз”өжәҗгҖҒеӮЁиғҪгҖҒеҸҜи°ғиҙҹиҚ·зӯүжңӘзәіе…Ҙз”өзҪ‘и°ғеәҰзҡ„еҗ„зұ»иө„жәҗиҝӣиЎҢиҒҡеҗҲе’ҢжҺ§еҲ¶пјҢжңҚеҠЎз”өзҪ‘并е®һзҺ°зӣҲеҲ©гҖӮВ

иҷҡжӢҹз”өеҺӮдё»иҰҒеҲҶдёәдёүзұ»пјҢжҲ‘еӣҪзӣ®еүҚдё»иҰҒд»ҘйңҖжұӮдҫ§иө„жәҗеһӢдёәдё»гҖӮиҷҡжӢҹз”өеҺӮдё»иҰҒеҲҶдёәйңҖжұӮдҫ§иө„жәҗеһӢгҖҒдҫӣз»ҷдҫ§иө„жәҗ еһӢе’Ңж··еҗҲиө„жәҗеһӢдёүзұ»пјҢжҲ‘еӣҪиҷҡжӢҹз”өеҺӮиө·жӯҘиҫғжҷҡпјҢиҜ•зӮ№йЎ№зӣ®дё»иҰҒд»ҘйңҖжұӮдҫ§иө„жәҗеһӢдёәдё»гҖӮ

иҷҡжӢҹз”өеҺӮдёҺе®һдҪ“з”өеҺӮгҖҒеҫ®з”өзҪ‘жңүдҪ•дёҚеҗҢпјҹ

иҷҡжӢҹз”өеҺӮжҳҜдёҖз§Қйқһе®һдҪ“зҡ„жҷәиғҪжҺ§еҲ¶жҠҖжңҜпјҢеңЁ з”өеҠӣзі»з»ҹзҡ„е®ҡдҪҚжҳҜеҸӮдёҺеҸҠиҒҡеҗҲдјҳеҢ–пјҢеҸӘиғҪиҝҗ иЎҢдәҺ并зҪ‘жЁЎејҸпјҡиҷҡжӢҹз”өеҺӮйҖҡиҝҮиҒҡеҗҲе’ҢдјҳеҢ– DERз»„еҗҲиҫҫеҲ°и°ғиҠӮиө„жәҗзҡ„зӣ®зҡ„пјҢе§Ӣз»ҲдёҺе…¬зҪ‘ зӣёиҝһпјҢдёҚиғҪеғҸеҫ®з”өзҪ‘дёҖж ·д»ҘзҰ»зҪ‘жЁЎејҸзӢ¬з«Ӣеӯҳ еңЁгҖӮ

иҷҡжӢҹз”өеҺӮзҡ„еҸ‘еұ•еҺҶзЁӢ

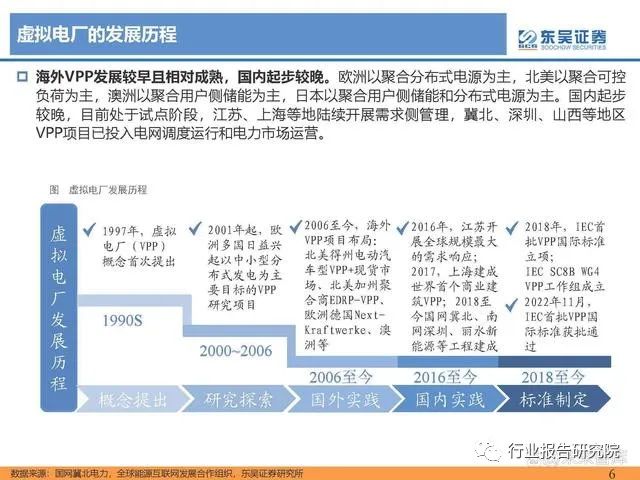

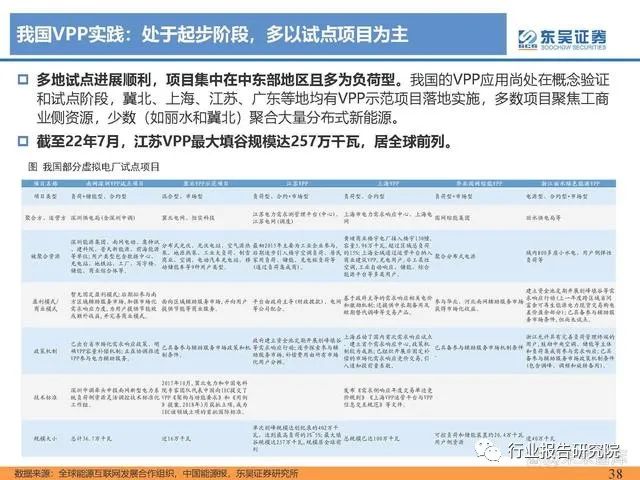

жө·еӨ–VPPеҸ‘еұ•иҫғж—©дё”зӣёеҜ№жҲҗзҶҹпјҢеӣҪеҶ…иө·жӯҘиҫғжҷҡгҖӮ欧жҙІд»ҘиҒҡеҗҲеҲҶеёғејҸз”өжәҗдёәдё»пјҢеҢ—зҫҺд»ҘиҒҡеҗҲеҸҜжҺ§ иҙҹиҚ·дёәдё»пјҢжҫіжҙІд»ҘиҒҡеҗҲз”ЁжҲ·дҫ§еӮЁиғҪдёәдё»пјҢж—Ҙжң¬д»ҘиҒҡеҗҲз”ЁжҲ·дҫ§еӮЁиғҪе’ҢеҲҶеёғејҸз”өжәҗдёәдё»гҖӮеӣҪеҶ…иө·жӯҘ иҫғжҷҡпјҢзӣ®еүҚеӨ„дәҺиҜ•зӮ№йҳ¶ж®өпјҢжұҹиӢҸгҖҒдёҠжө·зӯүең°йҷҶз»ӯејҖеұ•йңҖжұӮдҫ§з®ЎзҗҶпјҢеҶҖеҢ—гҖҒж·ұеңігҖҒеұұиҘҝзӯүең°еҢә VPPйЎ№зӣ®е·ІжҠ•е…Ҙз”өзҪ‘и°ғеәҰиҝҗиЎҢе’Ңз”өеҠӣеёӮеңәиҝҗиҗҘгҖӮ

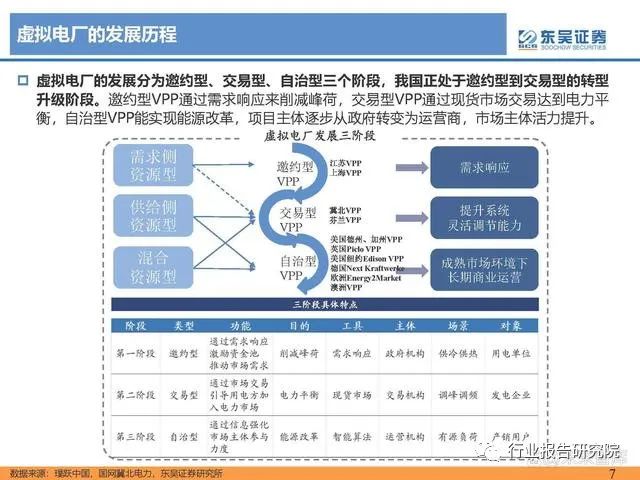

иҷҡжӢҹз”өеҺӮзҡ„еҸ‘еұ•еҲҶдёәйӮҖзәҰеһӢгҖҒдәӨжҳ“еһӢгҖҒиҮӘжІ»еһӢдёүдёӘйҳ¶ж®өпјҢжҲ‘еӣҪжӯЈеӨ„дәҺйӮҖзәҰеһӢеҲ°дәӨжҳ“еһӢзҡ„иҪ¬еһӢ еҚҮзә§йҳ¶ж®өгҖӮйӮҖзәҰеһӢVPPйҖҡиҝҮйңҖжұӮе“Қеә”жқҘеүҠеҮҸеі°иҚ·пјҢдәӨжҳ“еһӢVPPйҖҡиҝҮзҺ°иҙ§еёӮеңәдәӨжҳ“иҫҫеҲ°з”өеҠӣе№і иЎЎпјҢиҮӘжІ»еһӢVPPиғҪе®һзҺ°иғҪжәҗж”№йқ©пјҢйЎ№зӣ®дё»дҪ“йҖҗжӯҘд»Һж”ҝеәңиҪ¬еҸҳдёәиҝҗиҗҘе•ҶпјҢеёӮеңәдё»дҪ“жҙ»еҠӣжҸҗеҚҮгҖӮ

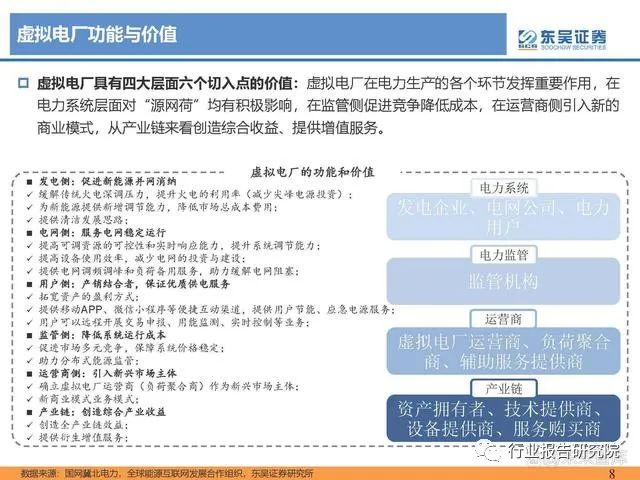

иҷҡжӢҹз”өеҺӮеҠҹиғҪдёҺд»·еҖј

иҷҡжӢҹз”өеҺӮе…·жңүеӣӣеӨ§еұӮйқўе…ӯдёӘеҲҮе…ҘзӮ№зҡ„д»·еҖјпјҡиҷҡжӢҹз”өеҺӮеңЁз”өеҠӣз”ҹдә§зҡ„еҗ„дёӘзҺҜиҠӮеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁпјҢеңЁ з”өеҠӣзі»з»ҹеұӮйқўеҜ№вҖңжәҗзҪ‘иҚ·вҖқеқҮжңүз§ҜжһҒеҪұе“ҚпјҢеңЁзӣ‘з®Ўдҫ§дҝғиҝӣз«һдәүйҷҚдҪҺжҲҗжң¬пјҢеңЁиҝҗиҗҘе•Ҷдҫ§еј•е…Ҙж–°зҡ„ е•ҶдёҡжЁЎејҸпјҢд»Һдә§дёҡй“ҫжқҘзңӢеҲӣйҖ з»јеҗҲ收зӣҠгҖҒжҸҗдҫӣеўһеҖјжңҚеҠЎгҖӮ

иҷҡжӢҹз”өеҺӮзҡ„е…ій”®жҠҖжңҜ

иҷҡжӢҹз”өеҺӮзҡ„жҠҖжңҜдёӯиө„жәҗиҜ„дј°жҳҜеүҚжҸҗпјҢи°ғеәҰжҺ§еҲ¶жҳҜж ёеҝғпјҢдҝЎжҒҜйҖҡдҝЎжҳҜеҹәзЎҖпјҢиө„жәҗеҲҶй…ҚжҳҜе…ій”®гҖӮ жҷәиғҪи®ЎйҮҸжҳҜзӣҙи§ӮиҺ·еҸ–з”Ёз”өж•°жҚ®зҡ„е·Ҙе…·пјҢе…¶д»–жҠҖжңҜеҢ…еҗ«еёӮеңәиҝҗиҗҘгҖҒдјҳеҢ–иҝҗиЎҢе’Ңзү©иҒ”зҪ‘жҠҖжңҜгҖӮйҖҡ иҝҮеҠ еҝ«иҷҡжӢҹз”өеҺӮе…ій”®жҠҖжңҜз ”еҸ‘пјҢе®һзҺ°и°ғжҺ§жЁЎејҸд»ҺвҖңжәҗйҡҸиҚ·еҠЁвҖқеҗ‘вҖңжәҗиҚ·дә’еҠЁвҖқиҪ¬еҸҳгҖӮ

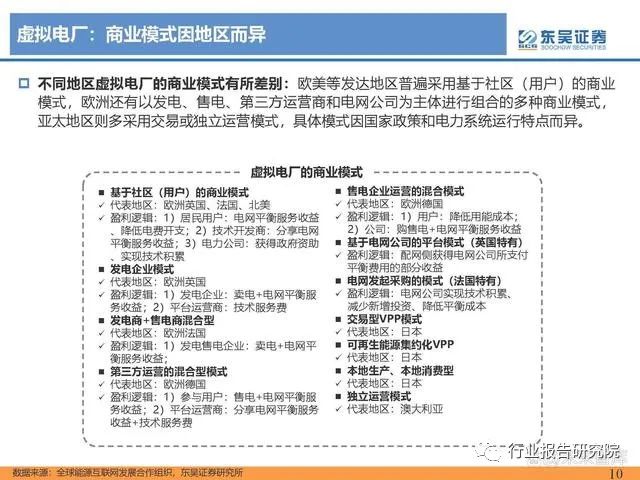

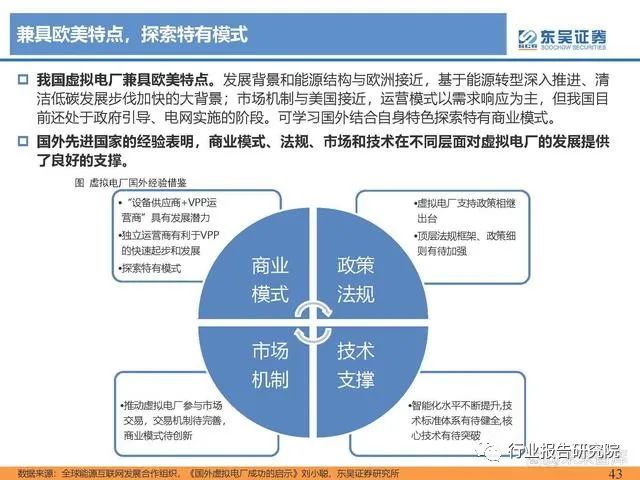

иҷҡжӢҹз”өеҺӮпјҡе•ҶдёҡжЁЎејҸеӣ ең°еҢәиҖҢејӮ

дёҚеҗҢең°еҢәиҷҡжӢҹз”өеҺӮзҡ„е•ҶдёҡжЁЎејҸжңүжүҖе·®еҲ«пјҡ欧зҫҺзӯүеҸ‘иҫҫең°еҢәжҷ®йҒҚйҮҮз”ЁеҹәдәҺзӨҫеҢәпјҲз”ЁжҲ·пјүзҡ„е•Ҷдёҡ жЁЎејҸпјҢ欧жҙІиҝҳжңүд»ҘеҸ‘з”өгҖҒе”®з”өгҖҒ第дёүж–№иҝҗиҗҘе•Ҷе’Ңз”өзҪ‘е…¬еҸёдёәдё»дҪ“иҝӣиЎҢз»„еҗҲзҡ„еӨҡз§Қе•ҶдёҡжЁЎејҸпјҢ дәҡеӨӘең°еҢәеҲҷеӨҡйҮҮз”ЁдәӨжҳ“жҲ–зӢ¬з«ӢиҝҗиҗҘжЁЎејҸпјҢе…·дҪ“жЁЎејҸеӣ еӣҪ家ж”ҝзӯ–е’Ңз”өеҠӣзі»з»ҹиҝҗиЎҢзү№зӮ№иҖҢејӮгҖӮ

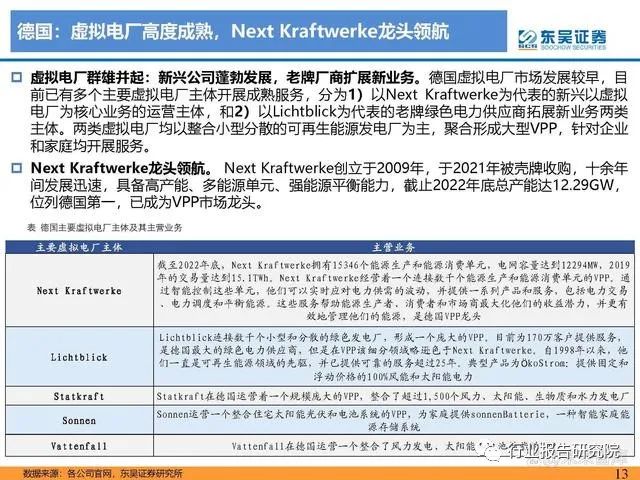

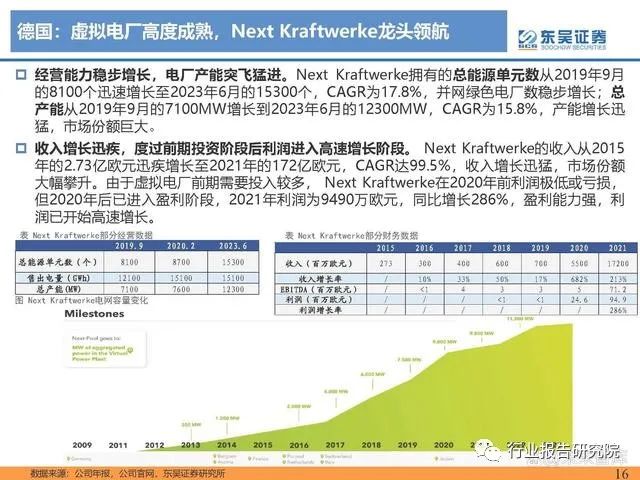

еҫ·еӣҪпјҡиҷҡжӢҹз”өеҺӮй«ҳеәҰжҲҗзҶҹпјҢNext KraftwerkeйҫҷеӨҙйўҶиҲӘ

з”өеҠӣеёӮеңәиҮӘз”ұеәҰй«ҳгҖҒз«һдәүејҖж”ҫпјҢеӯҳеңЁе№іиЎЎеёӮеңәпјҢеҲ©дәҺVPPж·ұеәҰеҸӮдёҺеҗ„еӨ§жЁЎеқ—гҖӮ1пјүеҸ‘з”өе’Ңжү№еҸ‘ еёӮеңәж–№йқўпјҢеҫ·еӣҪйҮҮеҸ–жӢҚеҚ–з«һдәүж–№ејҸпјҢз”өд»·з”ұдҫӣжұӮеҶіе®ҡпјҢиҮӘз”ұеәҰй«ҳпјҢеҲ©дәҺVPPе№ізӯүз«һдәүпјҢ并еҸ‘жҢҘ иҮӘиә«зҒөжҙ»жҖ§дјҳеҠҝеҜ№еёӮеңәеҒҡеҮәеҸҚеә”пјӣ2пјүиҫ“з”өе’Ңй…Қз”өеёӮеңәж–№йқўпјҢеҫ·еӣҪеӯҳеңЁе№іиЎЎеёӮеңәжңәеҲ¶пјҢиҫ“з”өзі» з»ҹиҝҗиҗҘе•Ҷе®һж—¶иҙӯд№°жҲ–й”Җе”®з”өеҠӣд»ҘдҝқжҢҒе№іиЎЎпјҢVPPеҸҜеҲ©з”ЁиҮӘиә«зҒөжҙ»жҖ§д»ҺжӯӨиҝҗиҗҘеҘ—еҲ©гҖӮ

й«ҳеәҰжіЁйҮҚеҸҜеҶҚз”ҹиғҪжәҗпјҢеҘ‘еҗҲVPPеұһжҖ§гҖӮ1пјүйӣ¶е”®еёӮеңәдёҠпјҢеҫ·еӣҪж¶Ҳиҙ№иҖ…еҸҜиҮӘз”ұйҖүжӢ©дҫӣеә”е•ҶпјҢVPP зҡ„еҸҜеҶҚз”ҹеұһжҖ§дҪҝе…¶жҲҗдёәеӨ§йҮҸзҺҜдҝқж¶Ҳиҙ№иҖ…йҰ–йҖүпјӣ2пјүеҫ·еӣҪж–ҪиЎҢеҸҜеҶҚз”ҹиғҪжәҗжі•пјҲEEGпјүпјҢеҸҜеҶҚз”ҹиғҪ жәҗеһӢз”өеҠӣз”ҹдә§иҖ…е…·жңүдјҳе…Ҳиҙӯз”өе®ҡд»·жқғпјҢ并е°ҶиҺ·еҫ—иЎҘиҙҙпјҢиҝҷж—ўдҝғиҝӣдәҶVPPз”ҹдә§зҡ„з”өеҠӣж•ҙеҗҲе…Ҙз”өзҪ‘пјҢ еҸҲеӨ§е№…жҸҗеҚҮдәҶVPPзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

е•ҶдёҡжЁЎејҸй«ҳеәҰжҲҗзҶҹпјҢвҖңеҸ‘з”өдҫ§+йңҖжұӮдҫ§вҖқеҸҢдҫ§еӨҡж ёй©ұеҠЁж”¶е…Ҙеўһй•ҝгҖӮиҷҡжӢҹз”өеҺӮдҫқйқ иҒҡеҗҲгҖҒдјҳеҢ–гҖҒ еҸӮдёҺиғҪжәҗеёӮеңәгҖҒз”өзҪ‘жңҚеҠЎгҖҒзҒөжҙ»жҖ§жңҚеҠЎгҖҒе®ўжҲ·жңҚеҠЎе…ӯз§Қдё»иҰҒе•ҶдёҡжЁЎејҸиҺ·еҸ–收е…ҘгҖӮNext KraftwerkeеңЁеҸ‘з”өдҫ§жӢҘжңүејәиҒҡеҗҲиғҪеҠӣпјҢиҒҡеҗҲе…үз”өжІјж°”зӯүеӨҡзұ»з”өеҺӮеҪўжҲҗиҒ”еҠЁж•Ҳеә”пјҢд»ҘжӯӨдјҳеҢ–з”өеҠӣ иҫ“еҮәпјҢйңҖжұӮдҫ§еҲҷеҖҹеҫ·еӣҪиҮӘз”ұеёӮеңәд№ӢдҫҝеҲ©пјҢеңЁе№іиЎЎиғҪжәҗеёӮеңәдёҺзҒөжҙ»жҖ§жңҚеҠЎдёҠеӨ§ж”ҫејӮеҪ©пјҢеҸ‘жҢҘиҮӘиә« еҸ—йқ’зқҗзҡ„еҸҜеҶҚз”ҹиғҪжәҗеұһжҖ§пјҢеңЁе®ўжҲ·жңҚеҠЎдёҠжҸҗдҫӣе®ҡеҲ¶ж–№жЎҲгҖӮ

зҫҺеӣҪпјҡж·ұиҖ•еҠ е·һеёӮеңәж ёеҝғпјҢзү№ж–ҜжӢүеӨҡзӮ№зӣҲеҲ©

зўідәӨжҳ“еёӮеңәжҲҗзҶҹпјҢеі°еҖјйңҖжұӮе№ҝйҳ”гҖӮ1пјүзҫҺеӣҪе…·еӨҮе®Ңе–„зҡ„зўідәӨжҳ“дҪ“зі»пјҢеӨҡж•°е·һе®һж–ҪеҸҜеҶҚз”ҹиғҪжәҗй…Қ йўқж ҮеҮҶпјҢиҖҢVPPе…·жңүй«ҳеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өжҜ”дҫӢпјҢеңЁеёӮеңәдёҠе…·еӨҮжҳҫи‘—дјҳеҠҝгҖӮ2пјүзҫҺеӣҪеӣҪеңҹйқўз§Ҝе№ҝйҳ”пјҢ еңЁеӨҸеҶ¬еӯЈеқҮжңүдёҚеҗҢе·һдјҡйқўдёҙдҫӣеҶ·/дҫӣжҡ–еі°еҖјйңҖжұӮпјҢйңҖиҰҒзҒөжҙ»и°ғиҠӮпјҢиҖҢVPPзҡ„ејәзҒөжҙ»жҖ§дҪҝе…¶иғҪеӨҹе®Ң зҫҺеҘ‘еҗҲеёӮеңәгҖӮ

VPPеёӮеңәдёҖи¶…дёүејәж јеұҖпјҢеҗ„жңүдҫ§йҮҚе·®ејӮеҸ‘еұ•гҖӮзү№ж–ҜжӢүдёәзҫҺеӣҪVPPйҫҷеӨҙпјҢж·ұиҖ•еҠ е·һеёӮеңәпјҢеҲ©з”Ёжңә еҷЁеӯҰд№ жҠҖжңҜж•ҙеҗҲдјҳеҢ–家еәӯз”өжұ е’Ңе·ҘдёҡеҸ‘з”өдёӨзұ»VPPгҖӮAutoGridеҲҷжіЁйҮҚе№іеҸ°жңҚеҠЎпјҢдёҚиҝҗиҗҘиҮӘжңү VPPпјҢStemеҲ©з”ЁAIдјҳеҢ–иғҪжәҗеҲ©з”ЁпјҢsunrunжіЁйҮҚдҪҸе®…иғҪжәҗеёӮеңәгҖӮ

зү№ж–ҜжӢүдёҡеҠЎзәҝе№ҝйҳ”еӨҡзӮ№зӣҲеҲ©гҖӮзү№ж–ҜжӢүдёҡеҠЎж¶өзӣ–е№іеҸ°гҖҒдәәе·ҘжҷәиғҪдјҳеҢ–гҖҒе°ҸеһӢз»ҝиүІеҸ‘з”өеҺӮгҖҒ家еәӯеӨӘ йҳіиғҪеӣӣеӨ§VPPйўҶеҹҹпјҢдёҡеҠЎж¶өзӣ–е…¶д»–дёүејәжҖ»е’ҢпјҢеңЁеҠ е·һе·Іжңүи¶…5700жҲ·е®¶еәӯеҠ е…ҘVPPпјҢ并已дёҺж”ҝеәң зӯҫи®ўдҫӣз”өеҚҸи®®пјҢжҲҗзҶҹзҡ„Autobidderе№іеҸ°еҲҮеҗҲVPPзҒөжҙ»е®ҡд»·еұһжҖ§пјҢеӨҡзӮ№зӣҲеҲ©дёӢVPPдёҡеҠЎе·ІжӯҘе…Ҙжҳҹ иҫ°еӨ§жө·гҖӮ

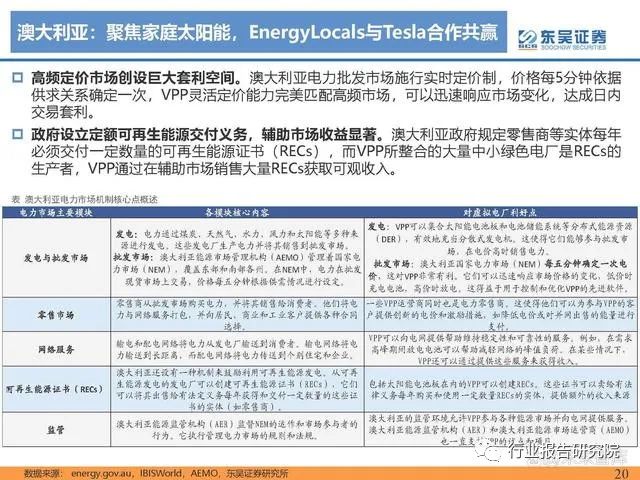

жҫіеӨ§еҲ©дәҡпјҡиҒҡз„Ұ家еәӯеӨӘйҳіиғҪпјҢEnergyLocalsдёҺTeslaеҗҲдҪңе…ұиөў

й«ҳйў‘е®ҡд»·еёӮеңәеҲӣи®ҫе·ЁеӨ§еҘ—еҲ©з©әй—ҙгҖӮжҫіеӨ§еҲ©дәҡз”өеҠӣжү№еҸ‘еёӮеңәж–ҪиЎҢе®һж—¶е®ҡд»·еҲ¶пјҢд»·ж јжҜҸ5еҲҶй’ҹдҫқжҚ® дҫӣжұӮе…ізі»зЎ®е®ҡдёҖж¬ЎпјҢVPPзҒөжҙ»е®ҡд»·иғҪеҠӣе®ҢзҫҺеҢ№й…Қй«ҳйў‘еёӮеңәпјҢеҸҜд»Ҙиҝ…йҖҹе“Қеә”еёӮеңәеҸҳеҢ–пјҢиҫҫжҲҗж—ҘеҶ… дәӨжҳ“еҘ—еҲ©

ж”ҝеәңи®ҫз«Ӣе®ҡйўқеҸҜеҶҚз”ҹиғҪжәҗдәӨд»ҳд№үеҠЎпјҢиҫ…еҠ©еёӮеңә收зӣҠжҳҫи‘—гҖӮжҫіеӨ§еҲ©дәҡж”ҝеәң规е®ҡйӣ¶е”®е•Ҷзӯүе®һдҪ“жҜҸе№ҙ еҝ…йЎ»дәӨд»ҳдёҖе®ҡж•°йҮҸзҡ„еҸҜеҶҚз”ҹиғҪжәҗиҜҒд№ҰпјҲRECsпјүпјҢиҖҢVPPжүҖж•ҙеҗҲзҡ„еӨ§йҮҸдёӯе°Ҹз»ҝиүІз”өеҺӮжҳҜRECsзҡ„ з”ҹдә§иҖ…пјҢVPPйҖҡиҝҮеңЁиҫ…еҠ©еёӮеңәй”Җе”®еӨ§йҮҸRECsиҺ·еҸ–еҸҜи§Ӯ收е…ҘгҖӮ

дё“жіЁж•ҙеҗҲдҪҸе®…еӨӘйҳіиғҪпјҢиҒҡз„Ұз”өжұ еӮЁиғҪзі»з»ҹжҠҖжңҜгҖӮдёҺзҫҺеӣҪгҖҒеҫ·еӣҪдёҚеҗҢпјҢжҫіеӨ§еҲ©дәҡзҡ„еҮ еӨ§VPPеҺӮе•Ҷ еӨҡе…іжіЁдҪҸе®…еӨӘйҳіиғҪдёҺз”өжұ дёҡеҠЎпјҢд»Һ家еәӯдёӯж•ҙеҗҲз»ҝиүІиғҪжәҗжһ„е»әVPPпјҢиҖҢеӨҡ家еәӯж•ҙеҗҲзҡ„еҹәзЎҖдёәз”өжұ еӮЁиғҪзі»з»ҹжҠҖжңҜгҖӮ

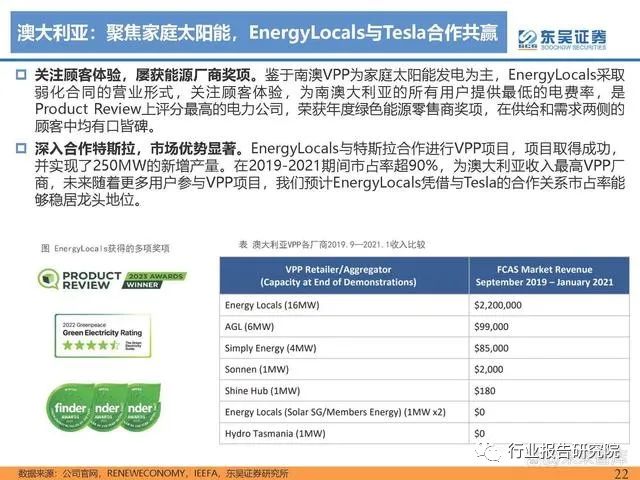

иҖҒзүҢдјҒдёҡиҝӣеҶӣVPPпјҢж ёеҝғеҚ—жҫіеӨ§еҲ©дәҡеёӮеңәгҖӮEnergyAustralia, Origin Energy,Tesla зӯүеқҮдёәиҖҒзүҢ иғҪжәҗејәдјҒиҝӣеҶӣVPPеёӮеңәгҖӮз”ұдәҺең°зҗҶеӣ зҙ пјҢжҫіеӨ§еҲ©дәҡдәәеҸЈеӨ§еӨҡеҲҶеёғдәҺеҚ—жҫіеӨ§еҲ©дәҡең°еҢәпјҢеҜјиҮҙдҪҸе®… еӨӘйҳіиғҪеёӮеңәд№ҹиҒҡз„ҰдәҺжӯӨпјҢеҚ—жҫіеёӮеңәз«һдәүжҝҖзғҲпјҢEnergyLocalsйҖҡиҝҮдёҺзү№ж–ҜжӢүеҗҲдҪңеёӮеҚ зҺҮи¶…50% дёҖйӘ‘з»қе°ҳгҖӮ

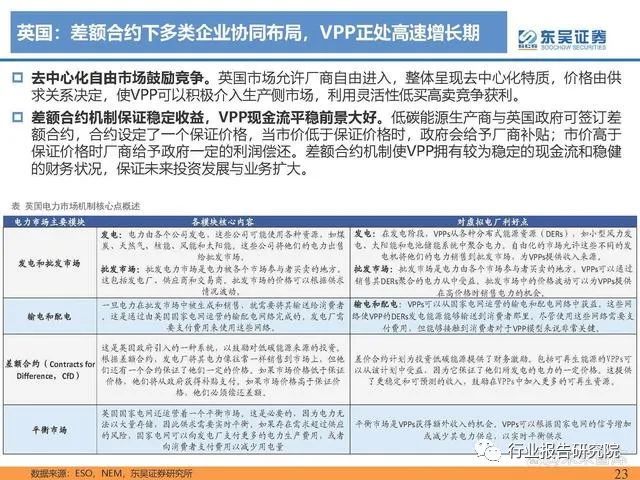

иӢұеӣҪпјҡе·®йўқеҗҲзәҰдёӢеӨҡзұ»дјҒдёҡеҚҸеҗҢеёғеұҖпјҢVPPжӯЈеӨ„й«ҳйҖҹеўһй•ҝжңҹ

еҺ»дёӯеҝғеҢ–иҮӘз”ұеёӮеңәйј“еҠұз«һдәүгҖӮиӢұеӣҪеёӮеңәе…Ғи®ёеҺӮе•ҶиҮӘз”ұиҝӣе…ҘпјҢж•ҙдҪ“е‘ҲзҺ°еҺ»дёӯеҝғеҢ–зү№иҙЁпјҢд»·ж јз”ұдҫӣ жұӮе…ізі»еҶіе®ҡпјҢдҪҝVPPеҸҜд»Ҙз§ҜжһҒд»Ӣе…Ҙз”ҹдә§дҫ§еёӮеңәпјҢеҲ©з”ЁзҒөжҙ»жҖ§дҪҺд№°й«ҳеҚ–з«һдәүиҺ·еҲ©гҖӮ е·®йўқеҗҲзәҰжңәеҲ¶дҝқиҜҒзЁіе®ҡ收зӣҠпјҢVPPзҺ°йҮ‘жөҒе№ізЁіеүҚжҷҜеӨ§еҘҪгҖӮдҪҺзўіиғҪжәҗз”ҹдә§е•ҶдёҺиӢұеӣҪж”ҝеәңеҸҜзӯҫи®ўе·® йўқеҗҲзәҰпјҢеҗҲзәҰи®ҫе®ҡдәҶдёҖдёӘдҝқиҜҒд»·ж јпјҢеҪ“еёӮд»·дҪҺдәҺдҝқиҜҒд»·ж јж—¶пјҢж”ҝеәңдјҡз»ҷдәҲеҺӮе•ҶиЎҘиҙҙпјӣеёӮд»·й«ҳдәҺ дҝқиҜҒд»·ж јж—¶еҺӮе•Ҷз»ҷдәҲж”ҝеәңдёҖе®ҡзҡ„еҲ©ж¶ҰеҒҝиҝҳгҖӮе·®йўқеҗҲзәҰжңәеҲ¶дҪҝVPPжӢҘжңүиҫғдёәзЁіе®ҡзҡ„зҺ°йҮ‘жөҒе’ҢзЁіеҒҘ зҡ„иҙўеҠЎзҠ¶еҶөпјҢдҝқиҜҒжңӘжқҘжҠ•иө„еҸ‘еұ•дёҺдёҡеҠЎжү©еӨ§гҖӮ

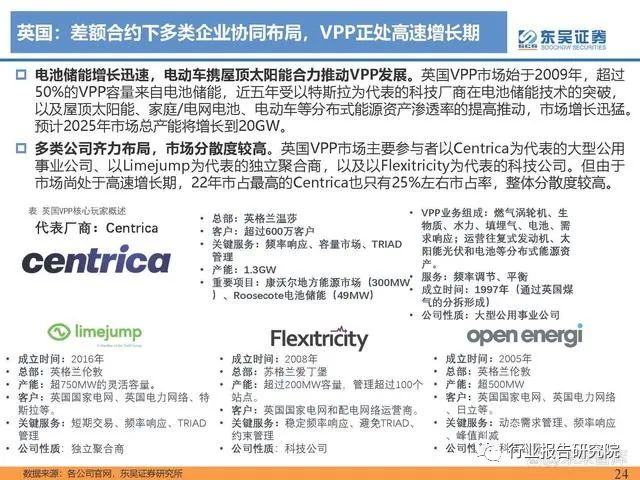

з”өжұ еӮЁиғҪеўһй•ҝиҝ…йҖҹпјҢз”өеҠЁиҪҰжҗәеұӢйЎ¶еӨӘйҳіиғҪеҗҲеҠӣжҺЁеҠЁVPPеҸ‘еұ•гҖӮиӢұеӣҪVPPеёӮеңәе§ӢдәҺ2009е№ҙпјҢи¶…иҝҮ 50%зҡ„VPPе®№йҮҸжқҘиҮӘз”өжұ еӮЁиғҪпјҢиҝ‘дә”е№ҙеҸ—д»Ҙзү№ж–ҜжӢүдёәд»ЈиЎЁзҡ„科жҠҖеҺӮе•ҶеңЁз”өжұ еӮЁиғҪжҠҖжңҜзҡ„зӘҒз ҙпјҢ д»ҘеҸҠеұӢйЎ¶еӨӘйҳіиғҪгҖҒ家еәӯ/з”өзҪ‘з”өжұ гҖҒз”өеҠЁиҪҰзӯүеҲҶеёғејҸиғҪжәҗиө„дә§жё—йҖҸзҺҮзҡ„жҸҗй«ҳжҺЁеҠЁпјҢеёӮеңәеўһй•ҝиҝ…зҢӣгҖӮ йў„и®Ў2025е№ҙеёӮеңәжҖ»дә§иғҪе°Ҷеўһй•ҝеҲ°20GWгҖӮ еӨҡзұ»е…¬еҸёйҪҗеҠӣеёғеұҖпјҢеёӮеңәеҲҶж•ЈеәҰиҫғй«ҳгҖӮиӢұеӣҪVPPеёӮеңәдё»иҰҒеҸӮдёҺиҖ…д»ҘCentricaдёәд»ЈиЎЁзҡ„еӨ§еһӢе…¬з”Ё дәӢдёҡе…¬еҸёгҖҒд»ҘLimejumpдёәд»ЈиЎЁзҡ„зӢ¬з«ӢиҒҡеҗҲе•ҶпјҢд»ҘеҸҠд»ҘFlexitricityдёәд»ЈиЎЁзҡ„科жҠҖе…¬еҸёгҖӮдҪҶз”ұдәҺ еёӮеңәе°ҡеӨ„дәҺй«ҳйҖҹеўһй•ҝжңҹпјҢ22е№ҙеёӮеҚ жңҖй«ҳзҡ„Centricaд№ҹеҸӘжңү25%е·ҰеҸіеёӮеҚ зҺҮпјҢж•ҙдҪ“еҲҶж•ЈеәҰиҫғй«ҳгҖӮ

иҙҹиҚ·дҫ§з”ұвҖңж¶Ҳиҙ№иҖ…вҖқиҪ¬еҸҳдёәвҖңдә§й”ҖиҖ…вҖқ

вҖңеҲҡжҖ§ж¶Ҳиҙ№иҖ…вҖқиҪ¬еҗ‘вҖңжҹ”жҖ§дә§й”ҖиҖ…вҖқпјҢе…үеӮЁе……еҚҸеҗҢеҠ еҝ«иҷҡжӢҹз”өеҺӮе»әи®ҫи„ҡжӯҘгҖӮ18-22е№ҙдёӯеӣҪе…¬ е…ұе……з”өжЎ©е№ҙж–°еўһйҮҸз”ұ7.5дёҮеә§еўһеҠ иҮі65.1дёҮеә§пјҢCAGRиҫҫ72%гҖӮж–°еўһеҲҶеёғејҸе…үдјҸиЈ…жңәз”ұ 20.96GWеўһеҠ иҮі51.11GWпјҢCAGRдёә25%гҖӮ21Q1д»ҘжқҘеӯЈеәҰејғе…үзҺҮз»ҙжҢҒеңЁ2%е·ҰеҸігҖӮж–°иғҪжәҗ е№ҝжіӣжҺҘе…ҘеҠ йҖҹиҷҡжӢҹз”өеҺӮеҸ‘еұ•пјҢ ж¶ҲзәійңҖжұӮиҝӣдёҖжӯҘжҺЁеҠЁйЎ№зӣ®иҗҪең°гҖӮ

ж–°иғҪжәҗе»әи®ҫжҺЁеҠЁжҲ‘еӣҪиғҪжәҗз»“жһ„иҪ¬еһӢеҚҮзә§

иғҪжәҗз»“жһ„еҝ«йҖҹеҚҮзә§пјҢж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫе…ЁйқўеҗҜеҠЁпјҡ2010-2022е№ҙиғҪжәҗз»“жһ„д»ҺвҖңзҒ«з”ө74%+еӨӘ йҳіиғҪ0% вҖқиҪ¬дёәвҖңзҒ«з”ө52%+еӨӘйҳіиғҪ16%вҖқпјҢж–°иғҪжәҗзҡ„жҺҘе…ҘеўһеҠ дәҶз”өзҪ‘зҡ„жіўеҠЁжҖ§пјҢзі»з»ҹеҚҮзә§ иҝ«еңЁзңүзқ«гҖӮ6жңҲ2ж—ҘеӣҪ家иғҪжәҗеұҖеҸ‘еёғгҖҠж–°еһӢз”өеҠӣзі»з»ҹеҸ‘еұ•и“қзҡ®д№ҰгҖӢпјҢз”өеҠӣзі»з»ҹе…ЁйқўеҠ йҖҹеҸ‘еұ•гҖӮ

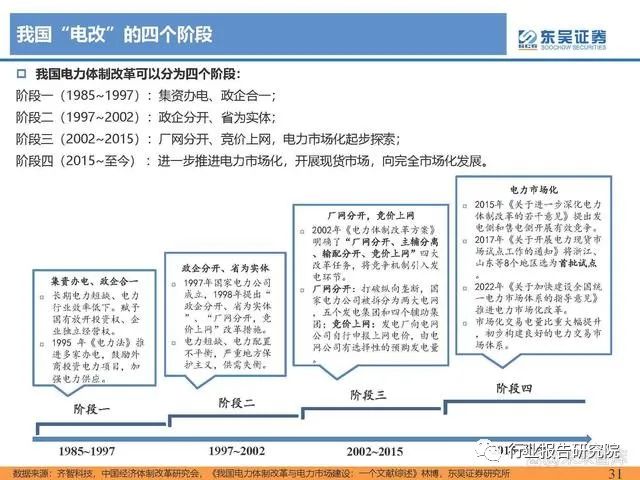

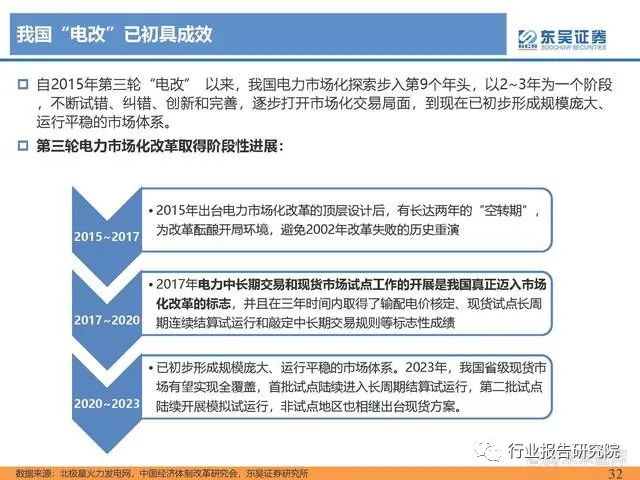

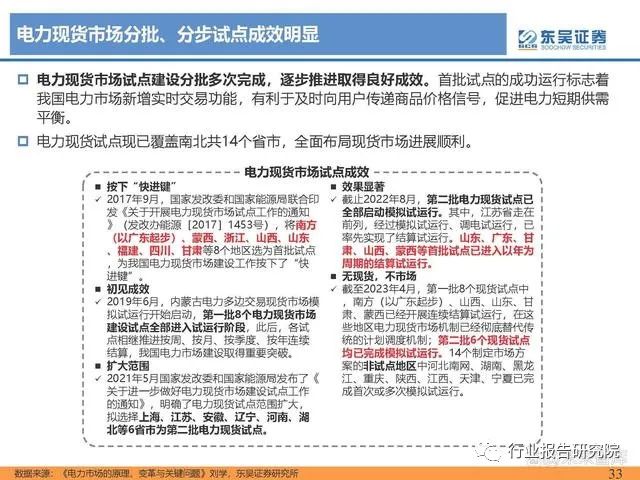

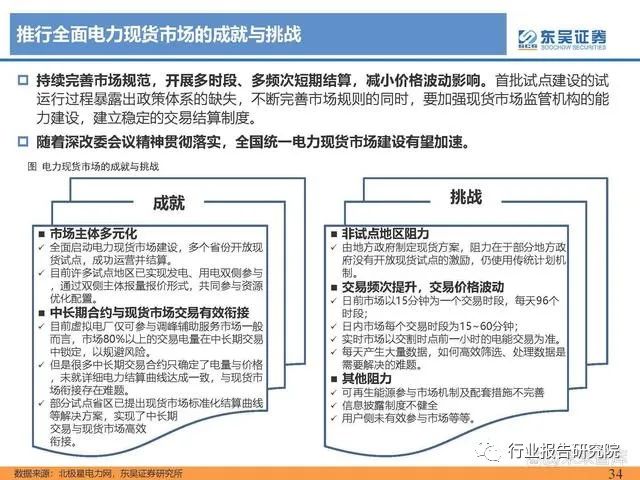

жҲ‘еӣҪвҖңз”өж”№вҖқе·ІеҲқе…·жҲҗж•Ҳ

иҮӘ2015е№ҙ第дёүиҪ®вҖңз”өж”№вҖқ д»ҘжқҘпјҢжҲ‘еӣҪз”өеҠӣеёӮеңәеҢ–жҺўзҙўжӯҘе…Ҙ第9дёӘе№ҙеӨҙпјҢд»Ҙ2~3е№ҙдёәдёҖдёӘйҳ¶ж®ө пјҢдёҚж–ӯиҜ•й”ҷгҖҒзә й”ҷгҖҒеҲӣж–°е’Ңе®Ңе–„пјҢйҖҗжӯҘжү“ејҖеёӮеңәеҢ–дәӨжҳ“еұҖйқўпјҢеҲ°зҺ°еңЁе·ІеҲқжӯҘеҪўжҲҗ规模еәһеӨ§гҖҒ иҝҗиЎҢе№ізЁізҡ„еёӮеңәдҪ“зі»гҖӮ

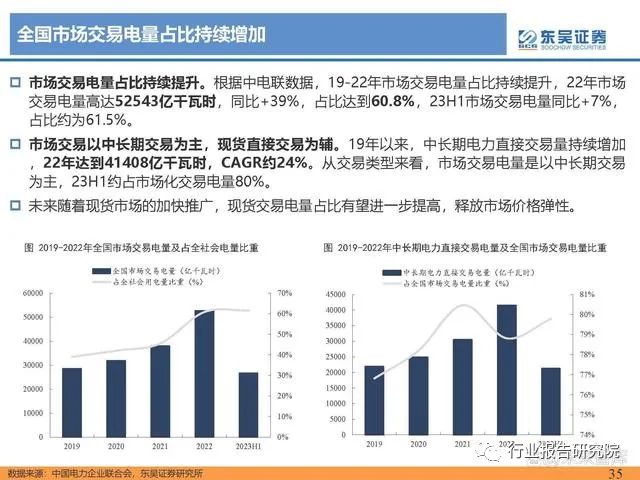

е…ЁеӣҪеёӮеңәдәӨжҳ“з”өйҮҸеҚ жҜ”жҢҒз»ӯеўһеҠ

еёӮеңәдәӨжҳ“з”өйҮҸеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮж №жҚ®дёӯз”өиҒ”ж•°жҚ®пјҢ19-22е№ҙеёӮеңәдәӨжҳ“з”өйҮҸеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢ22е№ҙеёӮеңә дәӨжҳ“з”өйҮҸй«ҳиҫҫ52543дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”+39%пјҢеҚ жҜ”иҫҫеҲ°60.8%пјҢ23H1еёӮеңәдәӨжҳ“з”өйҮҸеҗҢжҜ”+7%пјҢ еҚ жҜ”зәҰдёә61.5%гҖӮ еёӮеңәдәӨжҳ“д»Ҙдёӯй•ҝжңҹдәӨжҳ“дёәдё»пјҢзҺ°иҙ§зӣҙжҺҘдәӨжҳ“дёәиҫ…гҖӮ19е№ҙд»ҘжқҘпјҢдёӯй•ҝжңҹз”өеҠӣзӣҙжҺҘдәӨжҳ“йҮҸжҢҒз»ӯеўһеҠ пјҢ22е№ҙиҫҫеҲ°41408дәҝеҚғз“Ұж—¶пјҢCAGRзәҰ24%гҖӮд»ҺдәӨжҳ“зұ»еһӢжқҘзңӢпјҢеёӮеңәдәӨжҳ“з”өйҮҸжҳҜд»Ҙдёӯй•ҝжңҹдәӨжҳ“ дёәдё»пјҢ23H1зәҰеҚ еёӮеңәеҢ–дәӨжҳ“з”өйҮҸ80%гҖӮ

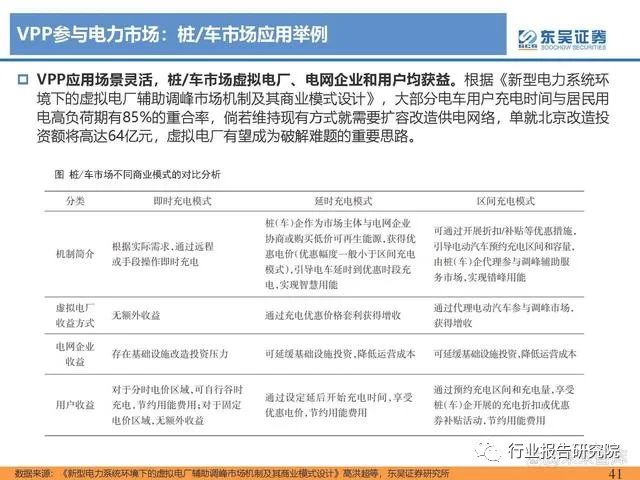

VPPеҸӮдёҺз”өеҠӣеёӮеңәпјҡжЎ©/иҪҰеёӮеңәеә”з”ЁдёҫдҫӢ

VPPеә”з”ЁеңәжҷҜзҒөжҙ»пјҢжЎ©/иҪҰеёӮеңәиҷҡжӢҹз”өеҺӮгҖҒз”өзҪ‘дјҒдёҡе’Ңз”ЁжҲ·еқҮиҺ·зӣҠгҖӮж №жҚ®гҖҠж–°еһӢз”өеҠӣзі»з»ҹзҺҜ еўғдёӢзҡ„иҷҡжӢҹз”өеҺӮиҫ…еҠ©и°ғеі°еёӮеңәжңәеҲ¶еҸҠе…¶е•ҶдёҡжЁЎејҸи®ҫи®ЎгҖӢпјҢеӨ§йғЁеҲҶз”өиҪҰз”ЁжҲ·е……з”өж—¶й—ҙдёҺеұ…ж°‘з”Ё з”өй«ҳиҙҹиҚ·жңҹжңү85%зҡ„йҮҚеҗҲзҺҮпјҢеҖҳиӢҘз»ҙжҢҒзҺ°жңүж–№ејҸе°ұйңҖиҰҒжү©е®№ж”№йҖ дҫӣз”өзҪ‘з»ңпјҢеҚ•е°ұеҢ—дә¬ж”№йҖ жҠ• иө„йўқе°Ҷй«ҳиҫҫ64дәҝе…ғпјҢиҷҡжӢҹз”өеҺӮжңүжңӣжҲҗдёәз ҙи§Јйҡҫйўҳзҡ„йҮҚиҰҒжҖқи·ҜгҖӮ

дёӯжёёеҸӮдёҺиҖ…дј—еӨҡпјҢдёӢжёёе°ҡж— жҳҺзЎ®дё»дҪ“

иҷҡжӢҹз”өеҺӮдә§дёҡй“ҫеҸҜеҲҶдёәдёүеӨ§йғЁеҲҶпјҡдёҠжёёиғҪжәҗеҢ…жӢ¬еҸҜжҺ§иҙҹиҚ·&еҲҶеёғејҸиғҪжәҗ&еӮЁиғҪпјҢдёӯжёёдёәиҪҜ件 дҫӣеә”е•Ҷ&硬件дҫӣеә”е•Ҷ&и§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢдёӢжёёеҗ«еҸ‘з”өйӣҶеӣў&з”өзҪ‘е…¬еҸё&е”®з”өе…¬еҸё&еӨ§з”ЁжҲ·гҖӮж•ҙеҗҲгҖҒдјҳеҢ–гҖҒи°ғеәҰгҖҒеҶізӯ–жқҘиҮӘеҗ„еұӮйқўзҡ„ж•°жҚ®дҝЎжҒҜпјҢжҳҜиҷҡжӢҹз”өеҺӮдә§дёҡй“ҫзҡ„е…ій”®зҺҜиҠӮгҖӮ

еёӮеңәз©әй—ҙжөӢз®—пјҡдёӯжёёи®ҫеӨҮз«Ҝ

д»Һи®ҫеӨҮе’Ңзі»з»ҹжҠ•иө„и§’еәҰпјҢиҷҡжӢҹз”өеҺӮиҝҗиҗҘе•ҶйңҖиҰҒжҠ•иө„еҢ…жӢ¬йҖҡи®ҜзҪ‘е…ігҖҒ规зәҰиҪ¬жҚўгҖҒи®ЎйҮҸз»Ҳз«Ҝе’Ң иҷҡжӢҹз”өеҺӮиҝҗиҗҘе№іеҸ°зі»з»ҹзӯү硬件е’ҢиҪҜ件и®ҫеӨҮгҖӮжҲ‘们еҒҮи®ҫпјҡ 22е№ҙе…Ёзі»з»ҹжҠ•иө„жҲҗжң¬зәҰдёә1000е…ғ/kWhпјҢ23-25е№ҙйҡҸзқҖжҠҖжңҜжҲҗзҶҹе’ҢйҷҚжң¬пјҢжҲҗжң¬е№ҙйҷҚ5%жөӢз®— д»·ж јпјӣ 22е№ҙе…ЁеӣҪжңҖеӨ§з”Ёз”өиҙҹиҚ·дёә12.9дәҝеҚғз“ҰпјҢж №жҚ®дёӯз”өиҒ”гҖҠдёӯеӣҪз”өеҠӣиЎҢдёҡе№ҙеәҰеҸ‘еұ•жҠҘе‘Ҡ2022гҖӢйў„ жөӢеҲ°25е№ҙжҲ‘еӣҪжңҖеӨ§иҙҹиҚ·зәҰдёә16.3дәҝеҚғз“Ұпјӣ йңҖжұӮдҫ§е“Қеә”иғҪеҠӣд»Һ22е№ҙзҡ„3%еҸ‘еұ•еҲ°25е№ҙ5%пјҢ并且全йғҪз”ұиҷҡжӢҹз”өеҺӮе®ҢжҲҗе“Қеә”гҖӮ з»ҸиҝҮжөӢз®—пјҢжҲ‘们预计еҲ°25е№ҙиҷҡжӢҹз”өеҺӮдёӯжёёи®ҫеӨҮз«ҜеёӮеңәз©әй—ҙзәҰдёә699дәҝе…ғгҖӮ

еЈ°жҳҺпјҡжң¬е…¬дј—еҸ·д№ӢиҪ¬иҪҪж–Үз« еқҮжқҘиҮӘзҪ‘з»ңеҸҠе…¬ејҖжё йҒ“пјҢд»…дҫӣдәӨжөҒгҖҒйҳ…иҜ»жҺЁиҚҗпјҢж— е•ҶдёҡдҪҝз”Ёзӣ®зҡ„пјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖӮжүҖиҪ¬иҪҪж–Үз« зүҲжқғеҪ’еҺҹж’°еҶҷ/еҸ‘еёғжңәжһ„жүҖжңүпјҢиӢҘж¶үдҫөжқғпјҢиҜ·иҒ”зі»еҲ йҷӨгҖӮ

ж Үжҳҹ+зҪ®йЎ¶вҖңеүҚжө·з‘һиҺұвҖқ

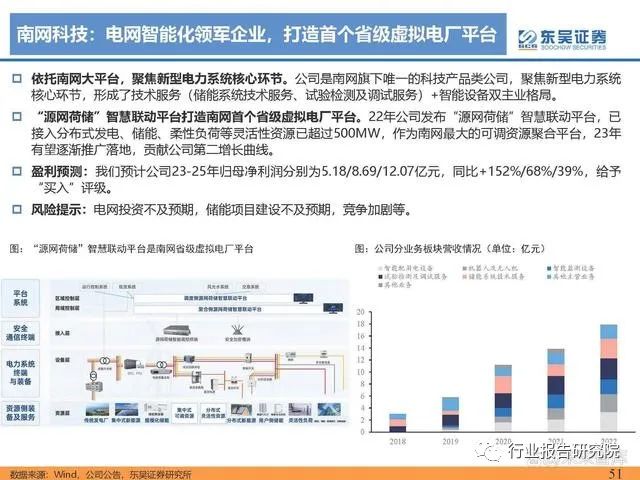

дёҖз§’жүҫеҲ°жҲ‘пјҒ