东鹏饮料以超乎预期营收增速攻占行业头条。

这个曾经跟在红牛后面“蹒跚学步”的老二如今不仅巩固了自己能量饮料全国销量冠军的地位,更是在2023年以超27.24%的营收增速领跑行业。

如今的东鹏饮料已经不仅仅是红牛最强有力的竞争者,更在一步步的超越自己。

从小老弟到领头羊

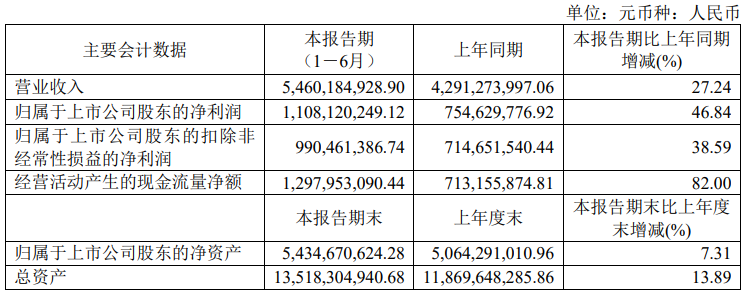

8月7日,东鹏饮料(集团)股份有限公司(以下简称:东鹏饮料)发布2023年半年度报告。

报告期内,东鹏饮料营收达到54.6亿,同比增长27.24%,归母净利润11.08亿元,同比增长46.84%,业绩表现远超行业预期。

◎图源:东鹏饮料2023年半年报

而作为东鹏饮料的王牌产品,东鹏特饮依旧是东鹏饮料业绩增长的主要助推器。报告显示,东鹏特饮作为公司的核心产品,为公司最主要的收入来源,2023年上半年销售收入为 51.35 亿元,同比增长 24.69%,占公司营收的94.13%。

而在市场方面,根据尼尔森IQ的报告显示,东鹏特饮2021年、2022年连续两年在中国能量饮料中销售量排名第一,销售额排名位于第二,成为全球范围内收入增速最快的功能饮料企业,2023年上半年,东鹏特饮在中国能量饮料市场中销售量占比由 2022 年末的 36.70%提升至 40.86%,排名保持第一,是中国销量最大的功能饮料。

◎图源:东鹏饮料官网

尽管今天的东鹏饮料在中国能量饮料市场时无可争议的头部品牌,但在二十年前,东鹏也曾是一个年销售额几千万,跟在大品牌背后亦步亦趋的“小老弟”。

其实在2003年东鹏饮料一年的营收还不到2000万元,濒临破产,是39岁的林木勤出资267万元,盘下了这个“四处漏风的小厂”。

早期的东鹏饮料看到了红牛所处的功能饮料赛道的新蓝海,选择切入能量饮料,并在跟随红牛的过程中找到了适合自己发展的品牌定位与产品竞争力,成功的从当年的一众跟随者中脱颖而出。

而到了2015年后,东鹏饮料在华彬与天丝的“红牛之争”中看到了发展机遇,依托自己在广东地区的基本盘快速崛起,于2021年成功上市,成为了能量饮料第一股,市场也从60亿暴涨的如今的700多亿。

从大单品到多品类,从广东到全国

实际上,大多数消费者对于东鹏饮料的认知是东鹏特饮。

但东鹏饮料早就不局限于东鹏特饮这一款大单品。如今东鹏饮料在能量饮料之外推出了电解质水、即饮咖啡、气泡水、柠檬茶等多个品类产品。

东鹏饮料推出的部分产品

◎图源:东鹏饮料官网

今年1月份,东鹏饮料就推出了「补水啦」电解质水,入局当下增长最快、热度最高的电解质水赛道,并通过成熟的渠道布局迅速推向全国。

◎图源:东鹏饮料官网

除了电解质水,东鹏饮料也关注并布局咖啡赛道。早在2021年东鹏饮料就推出“东鹏大咖”,目前东鹏大咖累计新增扫码用户已超过320万,东鹏饮料集团副总裁蒋薇薇坦言:“东鹏大咖动销情况符合我们的期望值。”

◎图源:东鹏饮料官网

公司制定了以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线,以茶饮料、常温油柑汁等产品为战术和孵化产品的发展战略,致力于打造以“能量+”为主的多元化产品矩阵,逐渐从单一品类向多品类综合饮料集团发展。

而从营收来看,东鹏饮料也确实在朝着多品类方向发展。报告期内东鹏特饮销量同比增长28.36%,占比由91.51%下降至87.45%;其他饮料销量同比增长98.42%,占比由 8.49%提升至 12.55%。

东鹏饮料表示,下半年公司将持续完善产品生产和销售网络的全国布局,加强渠道下沉,提高单点产出,持续提升公司能量饮料市场份额,并积极研发、储备其他健康功效饮品,满足消费者的消费需求。

值得注意的是,在上半年,东鹏饮料广东区域营收上升,但占比却下降,但其在西南、华北市场的营收却逐渐上升,其中西南区实现销售收入5.25亿元,同比增长59.71%,华北区域实现销售收入4.96亿元,同比增长67.91%。

大本营占比下降,其他地区占比上升,这说明东鹏全国化市场布局初见成效。

最后

向外看,百年未有之大变局加速演进,世界进入动荡变革期,机遇和挑战并存。向内察,国内饮品行业发展具有多方面优势和条件,但发展不平衡不充分问题仍然突出,底气和潜力兼具。

短期来看,在疫情影响逐步消退后,人流快速恢复消费回暖,东鹏饮料的全国化进程的不断加速,渠道成效释放速度有望快速提升。

但对于东鹏饮料来讲,不管是全国化还是第二增长曲线的建立任务仍然艰巨,想要通过东鹏大咖、补水啦开拓新的增长点还需努力。

品牌传播 | 企业专访 | 投稿合作