зӮ№еҮ»и“қеӯ—е…іжіЁжҲ‘们

д»ҠеӨ©жҲ‘们дёҖиө·зӣҳдёӢе…үдјҸеҠ е·Ҙи®ҫеӨҮйҫҷдәҢиҝҲдёәиӮЎд»Ҫзҡ„2023е№ҙдёҖеӯЈжҠҘиЎЁзҺ°еҮәзҡ„ж ёеҝғиҙўеҠЎзү№еҫҒгҖӮ

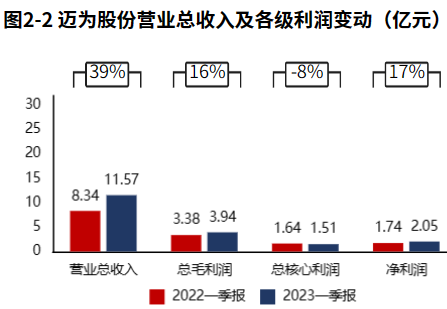

1гҖҒе…¬еҸёдёҡз»©е®һзҺ°еўһй•ҝпјҢе…¶дёӯиҗҘ收еўһй•ҝжҺҘиҝ‘40%гҖҒжҜӣеҲ©еўһй•ҝ16%гҖҒеҮҖеҲ©ж¶Ұеўһй•ҝ17%пјҢдҪҶз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„ж ёеҝғеҲ©ж¶ҰдёӢж»‘дәҶ8%гҖӮиҝҲдёәиӮЎд»Ҫдёҡз»©еўһй•ҝиҙЁйҮҸд»ҘеҸҠжҲҗй•ҝжҖ§дёҚй«ҳгҖӮ

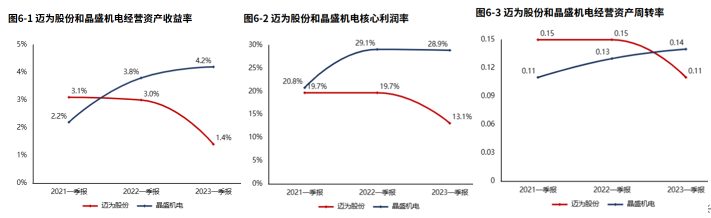

2гҖҒжҜӣеҲ©зҺҮдёӢж»‘еҜјиҮҙж ёеҝғеҲ©ж¶ҰзҺҮдёӢйҷҚгҖӮз»ҸиҗҘиө„дә§е‘ЁиҪ¬ж•ҲзҺҮе’Ңз»ҸиҗҘжҙ»еҠЁзӣҲеҲ©зҡ„еҸҢйҮҚдёӢж»‘еҜјиҮҙиҝҲдёәиӮЎд»Ҫз»ҸиҗҘиө„дә§ж”¶зӣҠзҺҮжҒ¶еҢ–гҖӮ

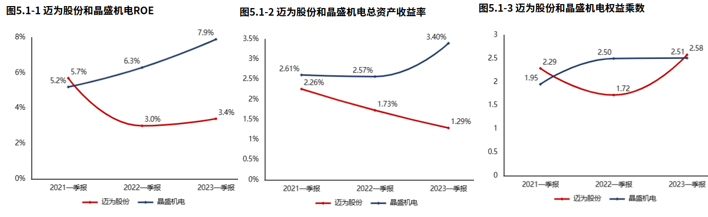

3гҖҒжҖ»иө„дә§еӣһжҠҘж°ҙе№іе°Ҹе№…дёӢйҷҚпјҢдҪҶиӮЎдёңжқғзӣҠж’¬еҠЁиө„дә§иғҪеҠӣжҸҗй«ҳпјҢеёҰеҠЁиҝҲдёәиӮЎд»ҪROEж”№е–„гҖӮ

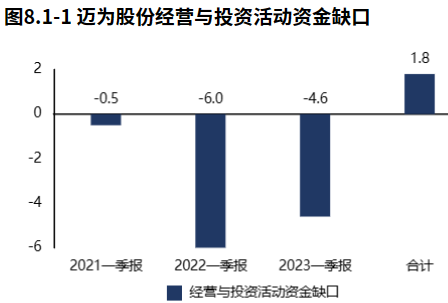

4гҖҒз»ҸиҗҘжҙ»еҠЁж— иө„йҮ‘зјәеҸЈпјҢжӢүй•ҝж—¶й—ҙе‘ЁжңҹзңӢпјҢз»ҸиҗҘжҙ»еҠЁзҡ„йҖ иЎҖиғҪеҠӣеҸҜд»Ҙж”Ҝж’‘жҲҳз•ҘжҖ§жҠ•иө„пјҢдҪҶ并жңӘиғҪе®Ңе…ЁиҰҶзӣ–жүҖжңүжҠ•иө„жҙ»еҠЁпјҢд»ҚйңҖдҫқиө–еӨ–йғЁиө„йҮ‘ж”Ҝж’‘еҸ‘еұ•гҖӮ

5гҖҒз»ҸиҗҘжҙ»еҠЁдёҺжҠ•иө„жҙ»еҠЁж— иө„йҮ‘зјәеҸЈгҖӮе…¬еҸёиһҚиө„дё»иҰҒжқҘжәҗдәҺеҖәжқғжөҒе…ҘгҖӮе…¬еҸёзҡ„з”ҹеӯҳеҸ‘еұ•д»ҚеҜ№иҙ·ж¬ҫжңүдёҖе®ҡдҫқиө–гҖӮдҪҶж•ҙдҪ“зңӢпјҢиҝҲдёәиӮЎд»ҪйҮ‘иһҚиҙҹеҖәж°ҙе№іиҫғдҪҺпјҢеҒҝеҖәеҺӢеҠӣиҫғе°ҸгҖӮ

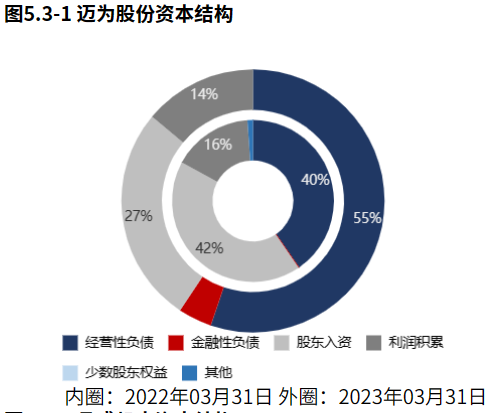

6гҖҒиө„дә§и§„жЁЎжү©еј пјҢдҪҶз»ҸиҗҘиө„дә§еҚ жҜ”дёҚй«ҳпјҢеҸҜиғҪеңЁиө„дә§зҡ„й…ҚзҪ®дёҠеӯҳеңЁеҜ№з»ҸиҗҘжҙ»еҠЁиҒҡз„ҰеәҰдёҚи¶ізҡ„й—®йўҳгҖӮе…¬еҸёзҡ„иө„жң¬еј•е…ҘжҲҳз•Ҙдёәд»Ҙз»ҸиҗҘиҙҹеҖәдёәдё»пјҢиҫ…д№ӢиӮЎдёңе…Ҙиө„зҡ„并йҮҚй©ұеҠЁеһӢгҖӮ

дёӢйқўжҳҜеҜ№иҝҲдёәиӮЎд»Ҫ2023е№ҙдёҖеӯЈжҠҘе…ій”®зү№еҫҒзҡ„и§ЈиҜ»гҖӮ

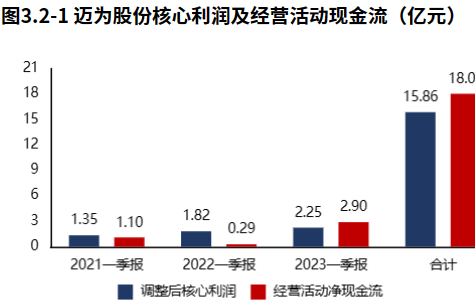

е…¬еҸёдёҡз»©е®һзҺ°еўһй•ҝпјҢе…¶дёӯиҗҘ收еўһй•ҝжҺҘиҝ‘40%гҖҒжҜӣеҲ©еўһй•ҝ16%гҖҒеҮҖеҲ©ж¶Ұеўһй•ҝ17%пјҢдҪҶз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„ж ёеҝғеҲ©ж¶ҰдёӢж»‘дәҶ8%гҖӮ2023е№ҙдёҖеӯЈиҝҲдёәиӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙ11.57дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹ39%пјҢжҜӣеҲ©ж¶Ұ3.94дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹ16%пјҢж ёеҝғеҲ©ж¶Ұ1.51дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹ-8%пјҢеҮҖеҲ©ж¶Ұ2.05дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹ17%гҖӮ

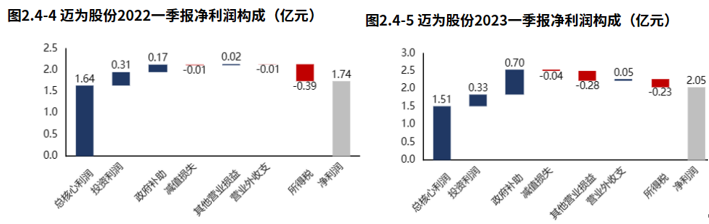

з»ҸиҗҘжҙ»еҠЁеҜ№еҲ©ж¶ҰиҙЎзҢ®еәҰдёҚи¶іпјҢеҜјиҮҙе…¬еҸёеҲ©ж¶Ұзҡ„еҸҜжҢҒз»ӯжҖ§дёҺжҲҗй•ҝжҖ§иҫғе·®гҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘеҮҖеҲ©ж¶Ұ2.05дәҝе…ғпјҢе…¶дёӯеҲ©ж¶Ұдё»иҰҒжқҘжәҗдәҺз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„ж ёеҝғеҲ©ж¶ҰгҖҒж”ҝеәңиЎҘеҠ©пјҢе…¶д»–иҗҘдёҡеҲ©ж¶ҰеҮәзҺ°жҚҹеӨұпјҢеҜ№еҲ©ж¶Ұдә§з”ҹдәҶдёҖе®ҡиҙҹйқўеҪұе“ҚгҖӮз»ҸиҗҘжҙ»еҠЁеҜ№еҲ©ж¶ҰиҙЎзҢ®еәҰдёҚи¶ігҖӮ

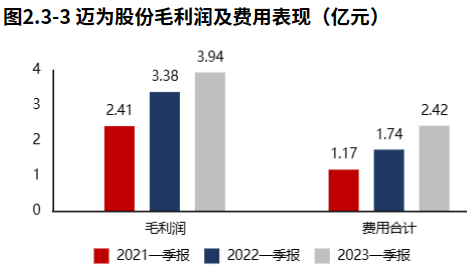

з»ҸиҗҘжҙ»еҠЁжҲҗй•ҝиҙЁйҮҸдёҚй«ҳгҖӮиҝҲдёәиӮЎд»ҪжҜӣеҲ©ж¶Ұ2023е№ҙиҫғ2022е№ҙеҗҢжңҹеўһеҠ 0.56дәҝе…ғпјҢиҙ№з”ЁеўһеҠ 1.26дәҝе…ғпјҢиҷҪ然дә§е“ҒзӣҲеҲ©еўһй•ҝпјҢдҪҶиҙ№з”Ёж”ҜеҮәеўһй•ҝжӣҙеӨҡпјҢеҜјиҮҙз»ҸиҗҘжҙ»еҠЁзҡ„зӣҲеҲ©дёӢж»‘гҖӮ

жӢүй•ҝж—¶й—ҙе‘ЁжңҹзңӢпјҢз»ҸиҗҘжҙ»еҠЁе…·еӨҮдёҖе®ҡзҡ„йҖ иЎҖиғҪеҠӣпјҢиғҪеӨҹдёәжҠ•иө„жҙ»еҠЁжҸҗдҫӣдёҖе®ҡзҡ„иө„йҮ‘ж”ҜжҢҒпјҢдҪҶ并жңӘиғҪе®Ңе…ЁиҰҶзӣ–пјҢд»ҚйңҖдҫқиө–еӨ–йғЁиө„йҮ‘ж”Ҝж’‘еҸ‘еұ•гҖӮ

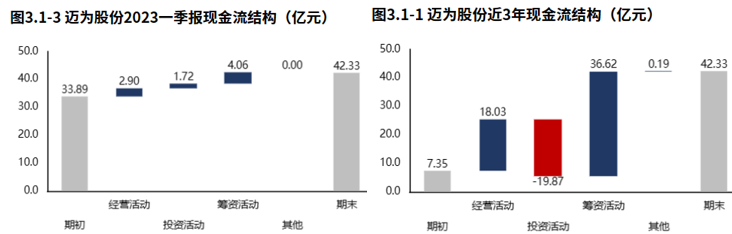

д»ҺиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘзҡ„зҺ°йҮ‘жөҒз»“жһ„жқҘзңӢпјҢжңҹеҲқзҺ°йҮ‘33.89дәҝе…ғпјҢз»ҸиҗҘжҙ»еҠЁеҮҖжөҒе…Ҙ2.90дәҝе…ғпјҢжҠ•иө„жҙ»еҠЁеҮҖжөҒе…Ҙ1.72дәҝе…ғпјҢзӯ№иө„жҙ»еҠЁеҮҖжөҒе…Ҙ4.06дәҝе…ғпјҢзҙҜи®ЎеҮҖжөҒе…Ҙ8.44дәҝе…ғпјҢжңҹжң«зҺ°йҮ‘42.33дәҝе…ғгҖӮ

д»ҺиҝҲдёәиӮЎд»Ҫ2021е№ҙжҠҘеҲ°жң¬жңҹзҡ„зҺ°йҮ‘жөҒз»“жһ„жқҘзңӢпјҢжңҹеҲқзҺ°йҮ‘7.35дәҝе…ғпјҢз»ҸиҗҘжҙ»еҠЁеҮҖжөҒе…Ҙ18.03дәҝе…ғпјҢжҠ•иө„жҙ»еҠЁеҮҖжөҒеҮә19.87дәҝе…ғпјҢзӯ№иө„жҙ»еҠЁеҮҖжөҒе…Ҙ36.62дәҝе…ғпјҢе…¶д»–зҺ°йҮ‘еҮҖжөҒе…Ҙ0.19дәҝе…ғпјҢдёүе№ҙзҙҜи®ЎеҮҖжөҒе…Ҙ34.98дәҝе…ғпјҢжңҹжң«зҺ°йҮ‘42.33дәҝе…ғгҖӮ

з»ҸиҗҘжҙ»еҠЁж— иө„йҮ‘зјәеҸЈгҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…Ҙ2.90дәҝе…ғпјҢиҫғ2023дёҖеӯЈжҠҘеўһеҠ 2.61дәҝе…ғпјҢ2021е№ҙжҠҘеҲ°жң¬жңҹз»ҸиҗҘжҙ»еҠЁзҙҜи®Ўдә§з”ҹеҮҖжөҒе…Ҙ18.03дәҝе…ғгҖӮ

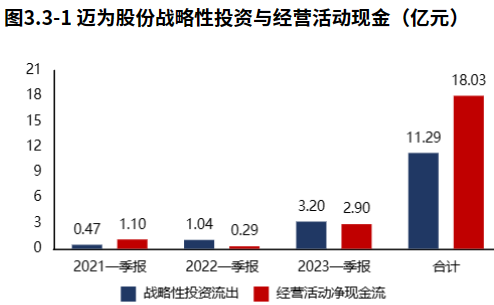

жӢүй•ҝж—¶й—ҙжқҘзңӢпјҢиҮӘиә«йҖ иЎҖиғҪеҠӣиғҪеӨҹиҰҶзӣ–еўһй•ҝзҡ„жҲҳз•ҘжҖ§жҠ•иө„гҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘжҲҳз•ҘжҠ•иө„иө„йҮ‘жөҒеҮә3.20дәҝе…ғпјҢиҫғ2022дёҖеӯЈжҠҘеўһеҠ 2.16дәҝе…ғпјҢеўһйҖҹ209.04%пјҢжҲҳз•ҘжҖ§жҠ•иө„зҡ„иө„йҮ‘жҠ•е…Ҙеҝ«йҖҹеўһй•ҝгҖӮиҝҲдёәиӮЎд»Ҫ2021е№ҙжҠҘеҲ°жң¬жңҹжҲҳз•ҘжҠ•иө„иө„йҮ‘жөҒеҮә11.29дәҝе…ғпјҢз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҺ°йҮ‘еҮҖжөҒе…Ҙ18.03дәҝе…ғпјҢз»ҸиҗҘжҙ»еҠЁзҡ„йҖ иЎҖиғҪеҠӣиғҪеӨҹиҰҶзӣ–жҲҳз•ҘжҠ•иө„зҡ„иө„йҮ‘жөҒеҮәгҖӮ

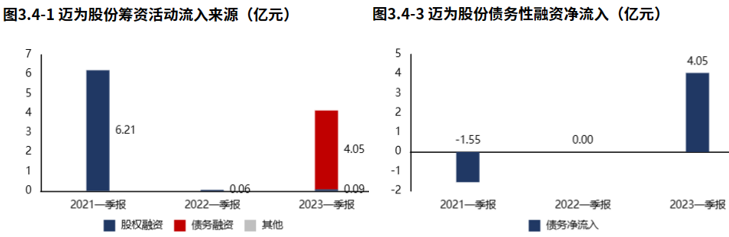

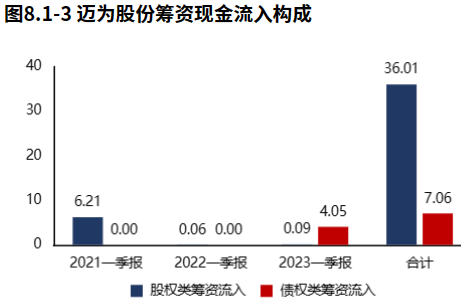

е…¬еҸёиһҚиө„дё»иҰҒжқҘжәҗдәҺеҖәжқғжөҒе…ҘгҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘзӯ№иө„жҙ»еҠЁзҺ°йҮ‘жөҒе…Ҙ4.14дәҝе…ғпјҢиҫғ2022дёҖеӯЈжҠҘеўһеҠ 4.08дәҝе…ғпјҢеўһйҖҹ66.56пјҢзӯ№иө„жҙ»еҠЁзҺ°йҮ‘жөҒе…Ҙеҝ«йҖҹеўһеҠ гҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘз»қеӨ§йғЁеҲҶзӯ№иө„жөҒе…ҘжқҘжәҗдәҺеҖәжқғжөҒе…ҘпјҲ97.71%пјүгҖӮ

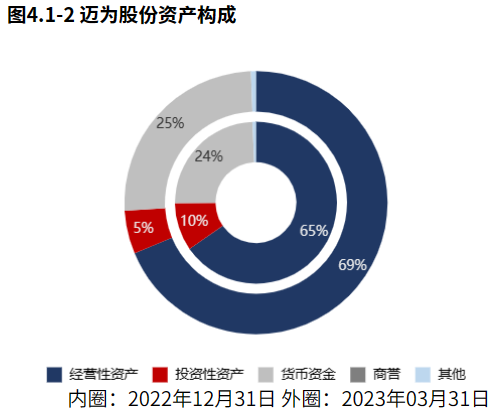

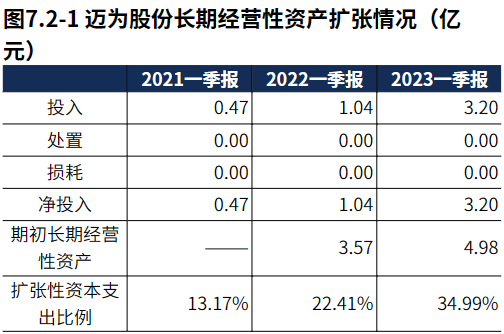

иө„дә§и§„жЁЎжү©еј пјҢдҪҶз»ҸиҗҘиө„дә§еҚ жҜ”дёҚй«ҳпјҢеҸҜиғҪеңЁиө„дә§зҡ„й…ҚзҪ®дёҠеӯҳеңЁеҜ№з»ҸиҗҘжҙ»еҠЁиҒҡз„ҰеәҰдёҚи¶ізҡ„й—®йўҳгҖӮ

2023е№ҙ03жңҲ31ж—ҘиҝҲдёәиӮЎд»Ҫиө„дә§жҖ»йўқ171.21дәҝе…ғпјҢдёҺ2022е№ҙ12жңҲ31ж—ҘзӣёжҜ”пјҢиҝҲдёәиӮЎд»Ҫиө„дә§еўһеҠ 25.95дәҝе…ғпјҢиө„дә§и§„жЁЎжңүжүҖеўһй•ҝпјҢиө„дә§еўһйҖҹ17.86%гҖӮд»ҺеҗҲ并жҠҘиЎЁзҡ„иө„дә§з»“жһ„жқҘзңӢпјҢз»ҸиҗҘиө„дә§еҚ жҜ”дёҚй«ҳпјҢеҸҜиғҪеңЁиө„дә§зҡ„й…ҚзҪ®дёҠеӯҳеңЁеҜ№з»ҸиҗҘжҙ»еҠЁиҒҡз„ҰеәҰдёҚи¶ізҡ„й—®йўҳгҖӮ

жҖ»иө„дә§еӣһжҠҘж°ҙе№іе°Ҹе№…дёӢйҷҚпјҢдҪҶиӮЎдёңжқғзӣҠж’¬еҠЁиө„дә§иғҪеҠӣжҸҗй«ҳпјҢеёҰеҠЁиҝҲдёәиӮЎд»ҪROEж”№е–„гҖӮ2023дёҖеӯЈжҠҘиҝҲдёәиӮЎд»ҪROE3.36%пјҢиҫғ2022дёҖеӯЈжҠҘеўһеҠ 0.35дёӘзҷҫеҲҶзӮ№пјҢиӮЎдёңеӣһжҠҘж°ҙе№іе°Ҹе№…жҸҗй«ҳгҖӮжҖ»иө„дә§жҠҘй…¬зҺҮ1.29%пјҢиҫғ2022дёҖеӯЈжҠҘеҮҸе°‘0.44дёӘзҷҫеҲҶзӮ№пјҢжҖ»иө„дә§еӣһжҠҘж°ҙе№іе°Ҹе№…дёӢйҷҚгҖӮжқғзӣҠд№ҳж•°2.58еҖҚпјҢиҫғ2022дёҖеӯЈжҠҘжҸҗй«ҳ0.86еҖҚпјҢиӮЎдёңжқғзӣҠж’¬еҠЁиө„дә§зҡ„иғҪеҠӣжҸҗй«ҳгҖӮ

д»Һ2023е№ҙ03жңҲ31ж—ҘиҝҲдёәиӮЎд»Ҫзҡ„иҙҹеҖәеҸҠжүҖжңүиҖ…жқғзӣҠз»“жһ„жқҘзңӢпјҢе…¬еҸёзҡ„иө„жң¬еј•е…ҘжҲҳз•Ҙдёәд»Ҙз»ҸиҗҘиҙҹеҖәдёәдё»пјҢиҫ…д№ӢиӮЎдёңе…Ҙиө„зҡ„并йҮҚй©ұеҠЁеһӢгҖӮе…¶дёӯпјҢз»ҸиҗҘиҙҹеҖәжҳҜиө„дә§еўһй•ҝзҡ„дё»иҰҒжҺЁеҠЁеҠӣгҖӮ

жҜӣеҲ©зҺҮдёӢж»‘еҜјиҮҙж ёеҝғеҲ©ж¶ҰзҺҮдёӢйҷҚгҖӮз»ҸиҗҘиө„дә§е‘ЁиҪ¬ж•ҲзҺҮе’Ңз»ҸиҗҘжҙ»еҠЁзӣҲеҲ©зҡ„еҸҢйҮҚдёӢж»‘еҜјиҮҙиҝҲдёәиӮЎд»Ҫз»ҸиҗҘиө„дә§ж”¶зӣҠзҺҮжҒ¶еҢ–гҖӮ

2023дёҖеӯЈжҠҘиҝҲдёәиӮЎд»Ҫз»ҸиҗҘиө„дә§жҠҘй…¬зҺҮ1.43%гҖӮиҫғ2022дёҖеӯЈжҠҘпјҢз»ҸиҗҘиө„дә§жҠҘй…¬зҺҮйҷҚдҪҺ1.60дёӘзҷҫеҲҶзӮ№пјҢйҷҚе№…52.94%пјҢз»ҸиҗҘиө„дә§жҠҘй…¬зҺҮжңүжүҖжҒ¶еҢ–гҖӮеҝғеҲ©ж¶ҰзҺҮ13.09%гҖӮдёҺ2022дёҖеӯЈжҠҘзӣёжҜ”пјҢж ёеҝғеҲ©ж¶ҰзҺҮдёӢж»‘6.61дёӘзҷҫеҲҶзӮ№пјҢйҷҚе№…иҫҫ33.54%пјҢз»ҸиҗҘжҙ»еҠЁзӣҲеҲ©жҖ§йҷҚдҪҺгҖӮз»ҸиҗҘиө„дә§е‘ЁиҪ¬зҺҮ0.11ж¬ЎпјҢиҫғ2022дёҖеӯЈжҠҘеҮҸе°‘0.04ж¬ЎпјҢйҷҚе№…дёә29.19%пјҢз»ҸиҗҘиө„дә§е‘ЁиҪ¬ж•ҲзҺҮжңүжүҖжҒ¶еҢ–гҖӮ

иҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘжҜӣеҲ©зҺҮ34.03%пјҢдёҺ2022дёҖеӯЈжҠҘзӣёжҜ”пјҢжҜӣеҲ©зҺҮдёӢж»‘6.52дёӘзҷҫеҲҶзӮ№пјҢжҜӣеҲ©зҺҮйҷҚдҪҺгҖӮж ёеҝғеҲ©ж¶ҰзҺҮзҡ„йҷҚдҪҺдё»иҰҒжәҗдәҺжҜӣеҲ©зҺҮзҡ„йҷҚдҪҺгҖӮ

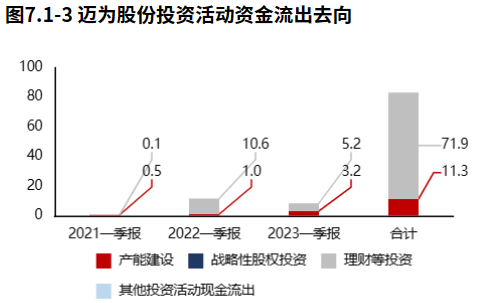

жҠ•иө„жөҒеҮәдё»иҰҒжөҒеҗ‘дәҶзҗҶиҙўзӯүжҠ•иө„е’Ңдә§иғҪе»әи®ҫгҖӮиҝҲдёәиӮЎд»Ҫ2023дёҖеӯЈжҠҘзҡ„жҠ•иө„жҙ»еҠЁиө„йҮ‘жөҒеҮәпјҢзҗҶиҙўзӯүжҠ•иө„еҚ жҜ”жңҖеӨ§пјҢеҚ жҜ”61.91%пјҢжӯӨеӨ–дә§иғҪе»әи®ҫд№ҹеҚ жҜ”иҫғеӨ§гҖӮиҝҲдёәиӮЎд»Ҫ2021е№ҙжҠҘеҲ°жң¬жңҹзҡ„жҠ•иө„жҙ»еҠЁиө„йҮ‘жөҒеҮәпјҢйӣҶдёӯеңЁзҗҶиҙўзӯүжҠ•иө„пјҢеҚ жҜ”86.42%гҖӮ

дә§иғҪжңүжүҖжү©еј гҖӮ2023дёҖеӯЈжҠҘиҝҲдёәиӮЎд»Ҫдә§иғҪжҠ•е…Ҙ3.20дәҝе…ғпјҢеӨ„зҪ®0.00е…ғпјҢжҠҳж—§ж‘Ҡй”ҖжҚҹиҖ—0.00е…ғпјҢж–°еўһеҮҖжҠ•е…Ҙ3.20дәҝе…ғпјҢдёҺжңҹеҲқз»ҸиҗҘжҖ§иө„дә§и§„жЁЎзӣёжҜ”пјҢжү©еј жҖ§иө„жң¬ж”ҜеҮәжҜ”дҫӢ34.99%гҖӮ

з»ҸиҗҘжҙ»еҠЁдёҺжҠ•иө„жҙ»еҠЁж— иө„йҮ‘зјәеҸЈгҖӮ2023дёҖеӯЈжҠҘиҝҲдёәиӮЎд»Ҫз»ҸиҗҘжҙ»еҠЁдёҺжҠ•иө„жҙ»еҠЁиө„йҮ‘еҮҖжөҒе…Ҙ4.63дәҝе…ғпјҢж— иө„йҮ‘зјәеҸЈгҖӮ2021е№ҙжҠҘеҲ°жң¬жңҹз»ҸиҗҘжҙ»еҠЁдёҺжҠ•иө„жҙ»еҠЁзҙҜи®Ўиө„йҮ‘зјәеҸЈ1.84дәҝе…ғгҖӮ

е…¬еҸёзҡ„з”ҹеӯҳеҸ‘еұ•д»ҚеҜ№иҙ·ж¬ҫжңүдёҖе®ҡдҫқиө–гҖӮ2023дёҖеӯЈжҠҘиҝҲдёәиӮЎд»Ҫзӯ№иө„жҙ»еҠЁзҺ°йҮ‘жөҒе…Ҙ4.14дәҝе…ғпјҢе…¶дёӯиӮЎжқғжөҒе…Ҙ947.78дёҮе…ғпјҢеҖәжқғжөҒе…Ҙ4.05дәҝе…ғпјҢеҖәжқғеҮҖжөҒе…Ҙ4.05дәҝе…ғпјҢе…¬еҸёзҡ„з”ҹеӯҳеҸ‘еұ•д»ҚеҜ№иҙ·ж¬ҫжңүдёҖе®ҡдҫқиө–гҖӮ

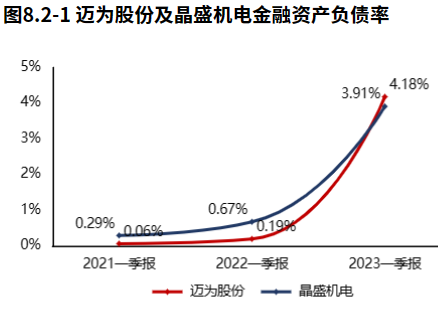

иҝҲдёәиӮЎд»ҪйҮ‘иһҚиҙҹеҖәж°ҙе№іиҫғдҪҺпјҢеҒҝеҖәеҺӢеҠӣиҫғе°ҸгҖӮ2023е№ҙ03жңҲ31ж—ҘиҝҲдёәиӮЎд»ҪйҮ‘иһҚиҙҹеҖәзҺҮ4.18%пјҢиҫғ2022е№ҙ03жңҲ31ж—ҘжҸҗй«ҳ4.00дёӘзҷҫеҲҶзӮ№пјҢйҮ‘иһҚиҙҹеҖәж°ҙе№іжҸҗй«ҳгҖӮ

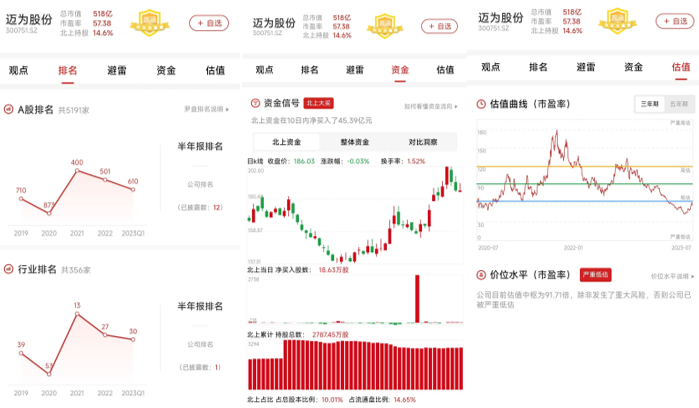

йҖҡиҝҮжҹҘзңӢеёӮеҖјзҪ—зӣҳAppе®ўжҲ·з«ҜпјҢжҲ‘们еҜ№дјҒдёҡжҺ’еҗҚеҸҳеҠЁгҖҒиө„йҮ‘иҝӣеҮәе’Ңдј°еҖјзҠ¶жҖҒиҝӣиЎҢдәҶи·ҹиёӘгҖӮ

жҲӘиҮі2023Q1пјҢиҝҲдёәиӮЎд»ҪеңЁAиӮЎзҡ„ж•ҙдҪ“жҺ’еҗҚдёӢйҷҚиҮіз¬¬610дҪҚпјҢеңЁе…үдјҸеҠ е·Ҙи®ҫеӨҮиЎҢдёҡдёӯзҡ„жҺ’еҗҚдёӢйҷҚиҮіз¬¬30дҪҚгҖӮжҲӘжӯў2023е№ҙ8жңҲ11ж—ҘпјҢеҢ—дёҠиө„йҮ‘еңЁ10ж—ҘеҶ…еҮҖд№°е…ҘдәҶ45.39дәҝе…ғгҖӮд»Ҙиҝ‘дёүе№ҙеёӮзӣҲзҺҮдёәиҜ„д»·жҢҮж ҮзңӢпјҢиҝҲдёәиӮЎд»Ҫдј°еҖјжӣІзәҝеӨ„еңЁдёҘйҮҚдҪҺдј°еҢәй—ҙгҖӮ