?жЎҲдҫӢиғҢжҷҜ

жҹҗж¶Ҳиҙ№з”өеӯҗе…¬еҸёеҸ‘еёғи“қзүҷж— зәҝиҖіжңәдә§е“ҒеёӮеңәйӣ¶е”®д»· ВҘ899пјҢеҚ•дҪҚеҸҳеҠЁжҲҗжң¬ ВҘ400пјҢжңҲеқҮй”ҖйҮҸ10000еҸ°пјҢйқўеҜ№еҠ еү§з«һдәүзҡ„еӨ–йғЁзҺҜеўғпјҢеёӮеңәйғЁи®ЎеҲ’еҸ‘иө·дёҖиҪ®дёәжңҹдёҖдёӘжңҲзҡ„дҝғй”Җжҙ»еҠЁпјҢжҸҗи®®е°Ҷд»·ж јзӣҙжҺҘйҷҚиҮіВҘ699пјҢеёҰжқҘйў„жңҹй”ҖйҮҸеўһй•ҝ50%пјҢд»ҘеҶІеҮ»дә§е“Ғй”ҖйҮҸзӣ®ж ҮгҖӮиҙўеҠЎBPйңҖиҰҒж”ҜжҢҒдёҡеҠЎеӣўйҳҹжөӢз®—пјҢжүҫеҲ°жңҖдјҳзҡ„жҠҳжүЈе®ҡд»·зӮ№гҖӮ

?иҙўеҠЎBPеҠЁдҪң

- жҳҺзЎ®иҙўеҠЎз»“жһң

еҪ“еүҚеҲ©ж¶ҰпјҡеҚ•д»·ВҘ899пјҢй”ҖйҮҸ1дёҮеҸ°пјҢжҖ»еҲ©ж¶Ұ = (899-400)*10000 = 499дёҮе…ғ

жҸҗжЎҲеҲ©ж¶ҰпјҡеҚ•д»·ВҘ699пјҢй”ҖйҮҸ1.5дёҮеҸ°пјҢжҖ»еҲ©ж¶Ұ = (699-400)*15000 = 448.5дёҮе…ғ

д»ҺиҙўеҠЎжЁЎжӢҹз»“жһңеҸҜд»ҘзңӢеҲ°пјҢйҷҚд»·зӣҙжҺҘеҜјиҮҙдјҒдёҡеҲ©ж¶ҰдёӢйҷҚ50.5дёҮе…ғгҖӮ

- жҗӯе»әиҙўеҠЎжЁЎеһӢ

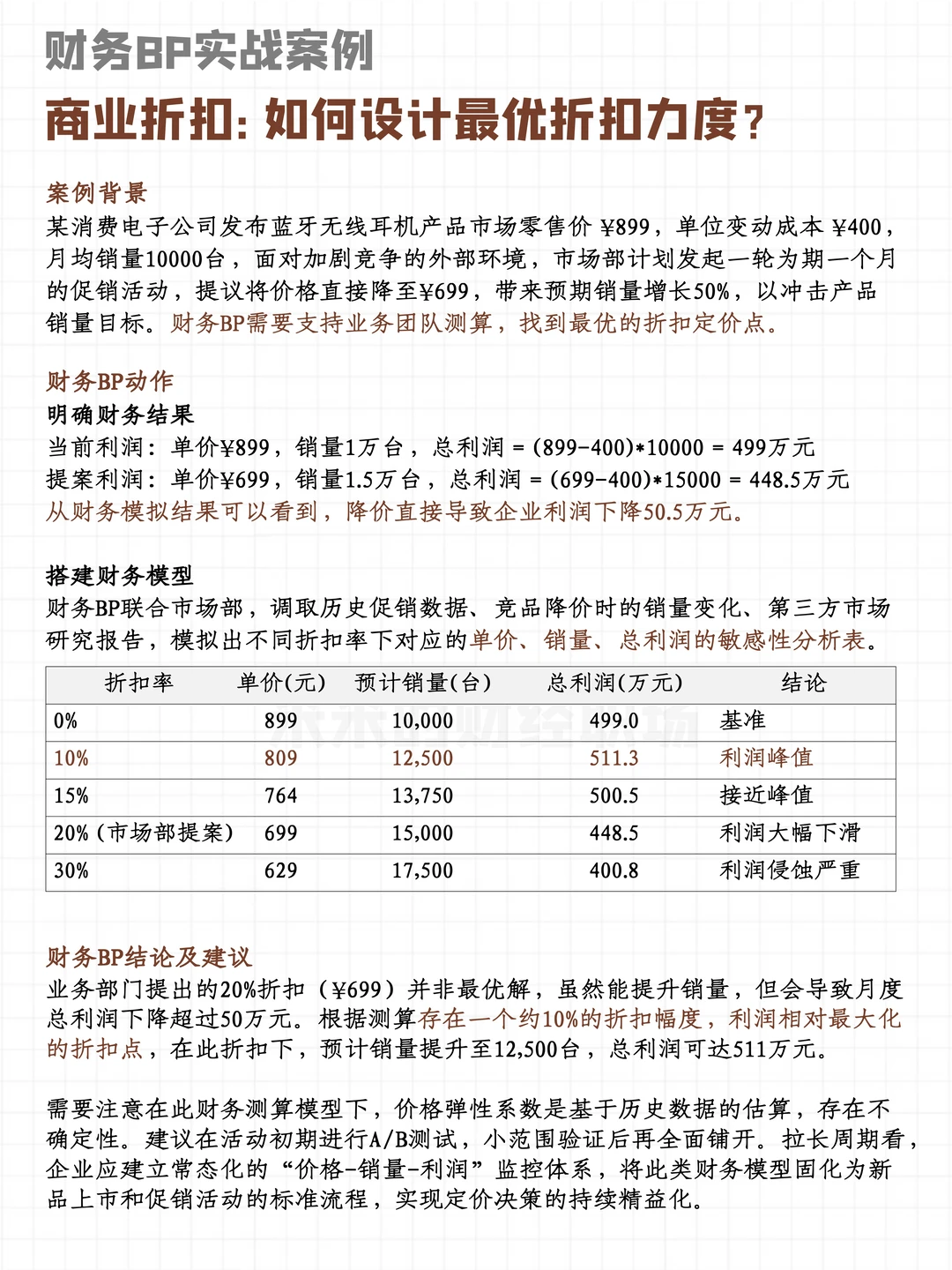

иҙўеҠЎBPиҒ”еҗҲеёӮеңәйғЁпјҢи°ғеҸ–еҺҶеҸІдҝғй”Җж•°жҚ®гҖҒз«һе“ҒйҷҚд»·ж—¶зҡ„й”ҖйҮҸеҸҳеҢ–гҖҒ第дёүж–№еёӮеңәз ”з©¶жҠҘе‘ҠпјҢжЁЎжӢҹеҮәдёҚеҗҢжҠҳжүЈзҺҮдёӢеҜ№еә”зҡ„еҚ•д»·гҖҒй”ҖйҮҸгҖҒжҖ»еҲ©ж¶Ұзҡ„ж•Ҹж„ҹжҖ§еҲҶжһҗиЎЁгҖӮ

?иҙўеҠЎBPз»“и®әеҸҠе»әи®®

дёҡеҠЎйғЁй—ЁжҸҗеҮәзҡ„20%жҠҳжүЈпјҲВҘ699пјү并йқһжңҖдјҳи§ЈпјҢиҷҪ然иғҪжҸҗеҚҮй”ҖйҮҸпјҢдҪҶдјҡеҜјиҮҙжңҲеәҰжҖ»еҲ©ж¶ҰдёӢйҷҚи¶…иҝҮ50дёҮе…ғгҖӮж №жҚ®жөӢз®—еӯҳеңЁдёҖдёӘзәҰ10%зҡ„жҠҳжүЈе№…еәҰпјҢеҲ©ж¶ҰзӣёеҜ№жңҖеӨ§еҢ–зҡ„жҠҳжүЈзӮ№пјҢеңЁжӯӨжҠҳжүЈдёӢпјҢйў„и®Ўй”ҖйҮҸжҸҗеҚҮиҮі12,500еҸ°пјҢжҖ»еҲ©ж¶ҰеҸҜиҫҫ511дёҮе…ғгҖӮ

йңҖиҰҒжіЁж„ҸеңЁжӯӨиҙўеҠЎжөӢз®—жЁЎеһӢдёӢпјҢд»·ж јеј№жҖ§зі»ж•°жҳҜеҹәдәҺеҺҶеҸІж•°жҚ®зҡ„дј°з®—пјҢеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮе»әи®®еңЁжҙ»еҠЁеҲқжңҹиҝӣиЎҢA/BжөӢиҜ•пјҢе°ҸиҢғеӣҙйӘҢиҜҒеҗҺеҶҚе…Ёйқўй“әејҖгҖӮжӢүй•ҝе‘ЁжңҹзңӢпјҢдјҒдёҡеә”е»әз«ӢеёёжҖҒеҢ–зҡ„вҖңд»·ж ј-й”ҖйҮҸ-еҲ©ж¶ҰвҖқзӣ‘жҺ§дҪ“зі»пјҢе°ҶжӯӨзұ»иҙўеҠЎжЁЎеһӢеӣәеҢ–дёәж–°е“ҒдёҠеёӮе’Ңдҝғй”Җжҙ»еҠЁзҡ„ж ҮеҮҶжөҒзЁӢпјҢе®һзҺ°е®ҡд»·еҶізӯ–зҡ„жҢҒз»ӯзІҫзӣҠеҢ–гҖӮ

п»ҝ п»ҝ#иҙўеҠЎеҲҶжһҗп»ҝ п»ҝ#иҙўеҠЎе№Іиҙ§п»ҝ п»ҝ#иҙўеҠЎз®ЎзҗҶп»ҝ п»ҝ#иҙўеҠЎп»ҝ п»ҝ#дјҡи®Ўп»ҝ п»ҝ#cpaп»ҝ п»ҝ#еӣӣеӨ§е®Ўи®Ўп»ҝ п»ҝ#дә’иҒ”зҪ‘еӨ§еҺӮ

жҹҗж¶Ҳиҙ№з”өеӯҗе…¬еҸёеҸ‘еёғи“қзүҷж— зәҝиҖіжңәдә§е“ҒеёӮеңәйӣ¶е”®д»· ВҘ899пјҢеҚ•дҪҚеҸҳеҠЁжҲҗжң¬ ВҘ400пјҢжңҲеқҮй”ҖйҮҸ10000еҸ°пјҢйқўеҜ№еҠ еү§з«һдәүзҡ„еӨ–йғЁзҺҜеўғпјҢеёӮеңәйғЁи®ЎеҲ’еҸ‘иө·дёҖиҪ®дёәжңҹдёҖдёӘжңҲзҡ„дҝғй”Җжҙ»еҠЁпјҢжҸҗи®®е°Ҷд»·ж јзӣҙжҺҘйҷҚиҮіВҘ699пјҢеёҰжқҘйў„жңҹй”ҖйҮҸеўһй•ҝ50%пјҢд»ҘеҶІеҮ»дә§е“Ғй”ҖйҮҸзӣ®ж ҮгҖӮиҙўеҠЎBPйңҖиҰҒж”ҜжҢҒдёҡеҠЎеӣўйҳҹжөӢз®—пјҢжүҫеҲ°жңҖдјҳзҡ„жҠҳжүЈе®ҡд»·зӮ№гҖӮ

?иҙўеҠЎBPеҠЁдҪң

- жҳҺзЎ®иҙўеҠЎз»“жһң

еҪ“еүҚеҲ©ж¶ҰпјҡеҚ•д»·ВҘ899пјҢй”ҖйҮҸ1дёҮеҸ°пјҢжҖ»еҲ©ж¶Ұ = (899-400)*10000 = 499дёҮе…ғ

жҸҗжЎҲеҲ©ж¶ҰпјҡеҚ•д»·ВҘ699пјҢй”ҖйҮҸ1.5дёҮеҸ°пјҢжҖ»еҲ©ж¶Ұ = (699-400)*15000 = 448.5дёҮе…ғ

д»ҺиҙўеҠЎжЁЎжӢҹз»“жһңеҸҜд»ҘзңӢеҲ°пјҢйҷҚд»·зӣҙжҺҘеҜјиҮҙдјҒдёҡеҲ©ж¶ҰдёӢйҷҚ50.5дёҮе…ғгҖӮ

- жҗӯе»әиҙўеҠЎжЁЎеһӢ

иҙўеҠЎBPиҒ”еҗҲеёӮеңәйғЁпјҢи°ғеҸ–еҺҶеҸІдҝғй”Җж•°жҚ®гҖҒз«һе“ҒйҷҚд»·ж—¶зҡ„й”ҖйҮҸеҸҳеҢ–гҖҒ第дёүж–№еёӮеңәз ”з©¶жҠҘе‘ҠпјҢжЁЎжӢҹеҮәдёҚеҗҢжҠҳжүЈзҺҮдёӢеҜ№еә”зҡ„еҚ•д»·гҖҒй”ҖйҮҸгҖҒжҖ»еҲ©ж¶Ұзҡ„ж•Ҹж„ҹжҖ§еҲҶжһҗиЎЁгҖӮ

?иҙўеҠЎBPз»“и®әеҸҠе»әи®®

дёҡеҠЎйғЁй—ЁжҸҗеҮәзҡ„20%жҠҳжүЈпјҲВҘ699пјү并йқһжңҖдјҳи§ЈпјҢиҷҪ然иғҪжҸҗеҚҮй”ҖйҮҸпјҢдҪҶдјҡеҜјиҮҙжңҲеәҰжҖ»еҲ©ж¶ҰдёӢйҷҚи¶…иҝҮ50дёҮе…ғгҖӮж №жҚ®жөӢз®—еӯҳеңЁдёҖдёӘзәҰ10%зҡ„жҠҳжүЈе№…еәҰпјҢеҲ©ж¶ҰзӣёеҜ№жңҖеӨ§еҢ–зҡ„жҠҳжүЈзӮ№пјҢеңЁжӯӨжҠҳжүЈдёӢпјҢйў„и®Ўй”ҖйҮҸжҸҗеҚҮиҮі12,500еҸ°пјҢжҖ»еҲ©ж¶ҰеҸҜиҫҫ511дёҮе…ғгҖӮ

йңҖиҰҒжіЁж„ҸеңЁжӯӨиҙўеҠЎжөӢз®—жЁЎеһӢдёӢпјҢд»·ж јеј№жҖ§зі»ж•°жҳҜеҹәдәҺеҺҶеҸІж•°жҚ®зҡ„дј°з®—пјҢеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮе»әи®®еңЁжҙ»еҠЁеҲқжңҹиҝӣиЎҢA/BжөӢиҜ•пјҢе°ҸиҢғеӣҙйӘҢиҜҒеҗҺеҶҚе…Ёйқўй“әејҖгҖӮжӢүй•ҝе‘ЁжңҹзңӢпјҢдјҒдёҡеә”е»әз«ӢеёёжҖҒеҢ–зҡ„вҖңд»·ж ј-й”ҖйҮҸ-еҲ©ж¶ҰвҖқзӣ‘жҺ§дҪ“зі»пјҢе°ҶжӯӨзұ»иҙўеҠЎжЁЎеһӢеӣәеҢ–дёәж–°е“ҒдёҠеёӮе’Ңдҝғй”Җжҙ»еҠЁзҡ„ж ҮеҮҶжөҒзЁӢпјҢе®һзҺ°е®ҡд»·еҶізӯ–зҡ„жҢҒз»ӯзІҫзӣҠеҢ–гҖӮ

п»ҝ п»ҝ#иҙўеҠЎеҲҶжһҗп»ҝ п»ҝ#иҙўеҠЎе№Іиҙ§п»ҝ п»ҝ#иҙўеҠЎз®ЎзҗҶп»ҝ п»ҝ#иҙўеҠЎп»ҝ п»ҝ#дјҡи®Ўп»ҝ п»ҝ#cpaп»ҝ п»ҝ#еӣӣеӨ§е®Ўи®Ўп»ҝ п»ҝ#дә’иҒ”зҪ‘еӨ§еҺӮ