? еёӮеңәеҸҚеә”

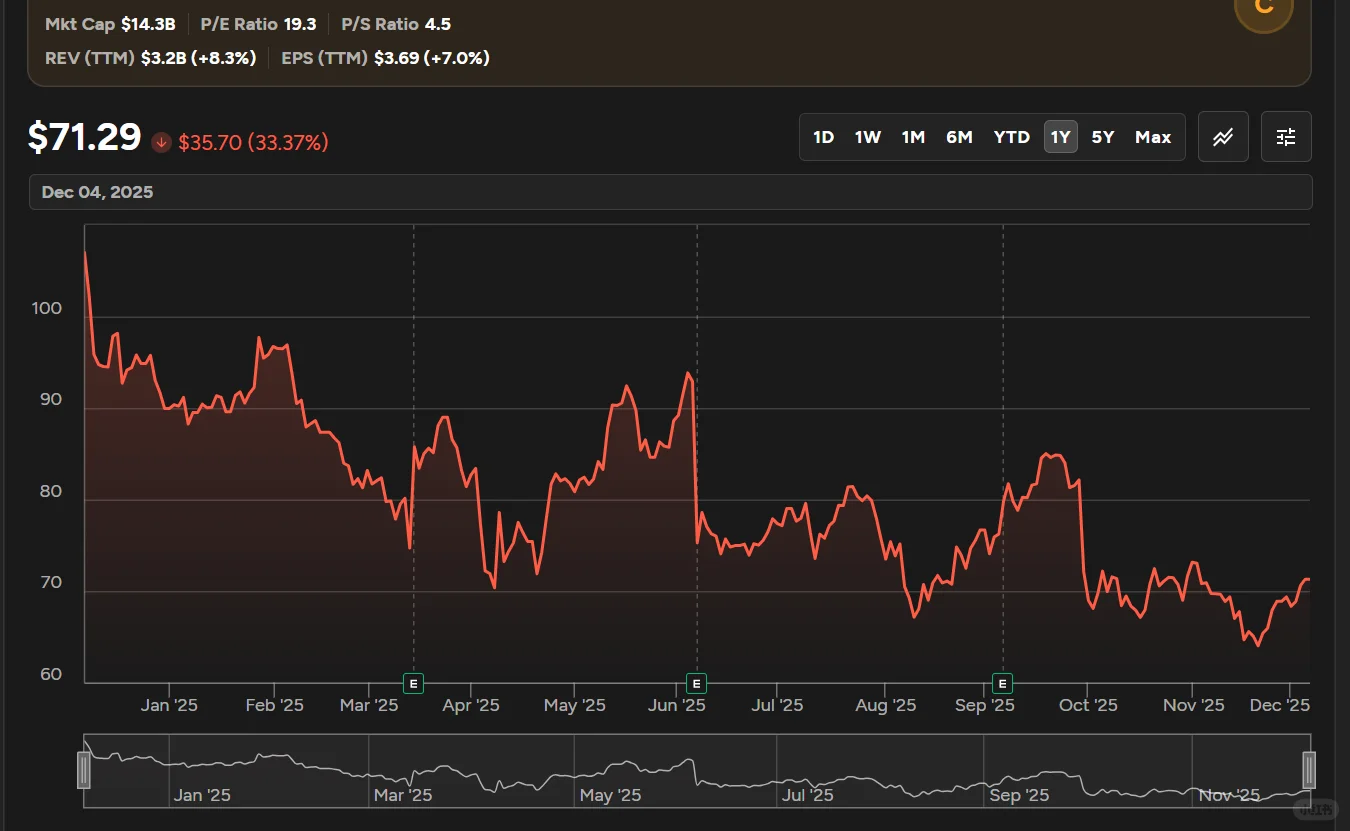

иҙўжҠҘе…¬еёғеҗҺиӮЎд»·дёӢи·Ң 3.37%гҖӮе…¬еҸёиҗҘ收еўһй•ҝзЁіеҒҘгҖҒзҺ°йҮ‘жөҒејәеҠІпјҢдҪҶз”ұдәҺи®ўйҳ…еўһйҖҹж”ҫзј“гҖҒжҜӣеҲ©зҺҮеҸ—дә‘иҝҒ移еҪұе“ҚдёӢж»‘пјҢд»ҘеҸҠ Q4 йқўдёҙй«ҳеҹәж•°еҺӢеҠӣпјҢеёӮеңәжғ…з»ӘеҒҸи°Ёж…ҺгҖӮ

вҡҷпёҸ дёҡз»©жҰӮи§Ҳ

Q3 иҗҘ收 8.18 дәҝзҫҺе…ғпјҲ+8% YoYпјүпјӣ

Billings 8.29 дәҝзҫҺе…ғпјҲ+10% YoYпјүпјӣ

Non-GAAP иҗҘиҝҗеҲ©ж¶ҰзҺҮ 31%пјӣ

иҮӘз”ұзҺ°йҮ‘жөҒ 2.63 дәҝзҫҺе…ғпјҲ+25% YoYпјүпјӣ

Q4 иҗҘ收жҢҮеј• 8.25вҖ“8.29 дәҝзҫҺе…ғпјҲ+7% YoYпјүпјӣ

е…Ёе№ҙиҗҘ收жҢҮеј•дёҠи°ғ 1,500 дёҮзҫҺе…ғпјӣ

IAMпјҲIntelligent Agreement Managementпјүе№іеҸ°ж–°еўһи¶…иҝҮ 25,000 еҗҚе®ўжҲ·пјӣ

еӣҪйҷ…дёҡеҠЎеҚ жҜ”зәҰ 30%пјҢеҗҢжҜ”еўһй•ҝ 14%пјӣ

Non-GAAP жҜӣеҲ©зҺҮ 81.8%пјҢеҸ—дә‘иҝҒ移жҲҗжң¬еҪұе“ҚдёӢйҷҚпјӣ

Q4 и®ўйҳ…收е…ҘеўһйҖҹйў„и®Ўе°Ҷж”ҫзј“пјҢеӣ еҺ»е№ҙжҸҗеүҚз»ӯзәҰеёҰжқҘзҡ„й«ҳеҹәж•°гҖӮ

? дә®зӮ№дёҺеўһй•ҝй©ұеҠЁ

IAM е№іеҸ°еҝ«йҖҹжё—йҖҸпјҡи¶…иҝҮ 2.5 дёҮе®ўжҲ·йҮҮз”Ё IAMпјҢ并з»ҙжҢҒй«ҳз•ҷеӯҳзҺҮпјҢдёәжңӘжқҘ ARR еўһй•ҝеҘ е®ҡеҹәзЎҖгҖӮ

eSignature дҪҝз”ЁеәҰжҸҗеҚҮпјҡж ёеҝғдә§е“Ғд»Қе…·й»ҸжҖ§пјҢеңЁдёҚеҗҢ规模客жҲ·дёӯдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮ

еӣҪйҷ…еёӮеңәиЎЁзҺ°дә®зңјпјҡ收е…ҘеҚ жҜ”жҸҗеҚҮиҮізәҰ 30%пјҢеўһйҖҹй«ҳдәҺж•ҙдҪ“дёҡеҠЎгҖӮ

ејәеҠІзҺ°йҮ‘жөҒпјҡиҮӘз”ұзҺ°йҮ‘жөҒеӨ§еўһ 25%пјҢдёәжңӘжқҘдә§е“ҒжҠ•е…ҘдёҺиҪ¬еһӢз•ҷеҮәз©әй—ҙгҖӮ

вҡ пёҸ жҪңеңЁйҡҗеҝ§

еҗ‘ ARR жҠҘиЎЁжЁЎејҸиҝҮжёЎеј•еҸ‘жіўеҠЁпјҡжҢҮж ҮдҪ“зі»еҸҳеҢ–еҸҜиғҪдҪҝзҹӯжңҹеўһй•ҝиҠӮеҘҸжӣҙйҡҫйў„жөӢгҖӮ

еҺ»е№ҙжҸҗеүҚз»ӯзәҰйҖ жҲҗй«ҳеҹәж•°пјҡеҜјиҮҙ Q4 и®ўйҳ…收е…ҘеўһйҖҹиҮӘ然ж”ҫзј“гҖӮ

жҜӣеҲ©зҺҮиҪ»еҫ®дёӢж»‘пјҡдә‘иҝҒ移еёҰжқҘзҡ„жҲҗжң¬еҺӢеҠӣдҪҝ Non-GAAP жҜӣеҲ©зҺҮйҷҚиҮі 81.8%гҖӮ

дёҖж¬ЎжҖ§иҠӮзңҒеҪұе“Қз»ҸиҗҘеҲ©ж¶ҰпјҡиӢҘеү”йҷӨиҜҘеӣ зҙ пјҢжң¬еӯЈз»ҸиҗҘеҲ©ж¶ҰзҺҮзәҰ 30%гҖӮ

? жҲҳз•Ҙеұ•жңӣ

зҹӯжңҹпјҡ зЁіе®ҡи®ўйҳ…收е…Ҙеўһй•ҝпјҢж·ұеҢ– IAM еңЁзҺ°жңүе®ўжҲ·дёӯзҡ„жё—йҖҸпјҢеҗҢж—¶жҺЁиҝӣдә‘иҝҒ移д»ҘжҸҗеҚҮжңӘжқҘжҜӣеҲ©зҺҮиЎЁзҺ°гҖӮ

дёӯжңҹпјҡ йҖҡиҝҮ IAM е»әз«Ӣз»ҹдёҖзҡ„еҚҸи®®з”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶиғҪеҠӣпјҢжҸҗй«ҳ ARR еҸҜи§ҒжҖ§дёҺе®ўжҲ·й»ҸжҖ§гҖӮ

й•ҝжңҹпјҡ жһ„е»ә eSignature + IAM з”ҹжҖҒзі»з»ҹпјҢејәеҢ–еңЁж•°еӯ—еҚҸи®®еёӮеңәзҡ„йўҶеҜјеҠӣгҖӮ

? жҖ»з»“

DocuSign Q3 еұ•зҺ°зЁіеҒҘеўһй•ҝгҖӮ然иҖҢпјҢе…¬еҸёд»Қйқўдёҙи®ўйҳ…еўһйҖҹж”ҫзј“гҖҒжҜӣеҲ©зҺҮзҹӯжңҹжүҝеҺӢдёҺз»ҸжөҺзҺҜеўғеҪұе“Қз»ӯзәҰиҠӮеҘҸзӯүжҢ‘жҲҳгҖӮж•ҙдҪ“жқҘзңӢпјҢDocuSign жӯЈеңЁйҖҡиҝҮ IAM еҗ‘й•ҝжңҹеҸҜжҢҒз»ӯеўһй•ҝжЁЎејҸиҪ¬еһӢпјҢжңӘжқҘжҪңеҠӣдҫқж—§жҳҺзЎ®гҖӮ

?пёҸ #иҙўжҠҘйҖҹиҜ» #DocuSign #docu #з”өеӯҗзӯҫеҗҚ #SaaS #дјҒдёҡиҪҜ件 #зҫҺиӮЎ #科жҠҖиӮЎ

иҙўжҠҘе…¬еёғеҗҺиӮЎд»·дёӢи·Ң 3.37%гҖӮе…¬еҸёиҗҘ收еўһй•ҝзЁіеҒҘгҖҒзҺ°йҮ‘жөҒејәеҠІпјҢдҪҶз”ұдәҺи®ўйҳ…еўһйҖҹж”ҫзј“гҖҒжҜӣеҲ©зҺҮеҸ—дә‘иҝҒ移еҪұе“ҚдёӢж»‘пјҢд»ҘеҸҠ Q4 йқўдёҙй«ҳеҹәж•°еҺӢеҠӣпјҢеёӮеңәжғ…з»ӘеҒҸи°Ёж…ҺгҖӮ

вҡҷпёҸ дёҡз»©жҰӮи§Ҳ

Q3 иҗҘ收 8.18 дәҝзҫҺе…ғпјҲ+8% YoYпјүпјӣ

Billings 8.29 дәҝзҫҺе…ғпјҲ+10% YoYпјүпјӣ

Non-GAAP иҗҘиҝҗеҲ©ж¶ҰзҺҮ 31%пјӣ

иҮӘз”ұзҺ°йҮ‘жөҒ 2.63 дәҝзҫҺе…ғпјҲ+25% YoYпјүпјӣ

Q4 иҗҘ收жҢҮеј• 8.25вҖ“8.29 дәҝзҫҺе…ғпјҲ+7% YoYпјүпјӣ

е…Ёе№ҙиҗҘ收жҢҮеј•дёҠи°ғ 1,500 дёҮзҫҺе…ғпјӣ

IAMпјҲIntelligent Agreement Managementпјүе№іеҸ°ж–°еўһи¶…иҝҮ 25,000 еҗҚе®ўжҲ·пјӣ

еӣҪйҷ…дёҡеҠЎеҚ жҜ”зәҰ 30%пјҢеҗҢжҜ”еўһй•ҝ 14%пјӣ

Non-GAAP жҜӣеҲ©зҺҮ 81.8%пјҢеҸ—дә‘иҝҒ移жҲҗжң¬еҪұе“ҚдёӢйҷҚпјӣ

Q4 и®ўйҳ…收е…ҘеўһйҖҹйў„и®Ўе°Ҷж”ҫзј“пјҢеӣ еҺ»е№ҙжҸҗеүҚз»ӯзәҰеёҰжқҘзҡ„й«ҳеҹәж•°гҖӮ

? дә®зӮ№дёҺеўһй•ҝй©ұеҠЁ

IAM е№іеҸ°еҝ«йҖҹжё—йҖҸпјҡи¶…иҝҮ 2.5 дёҮе®ўжҲ·йҮҮз”Ё IAMпјҢ并з»ҙжҢҒй«ҳз•ҷеӯҳзҺҮпјҢдёәжңӘжқҘ ARR еўһй•ҝеҘ е®ҡеҹәзЎҖгҖӮ

eSignature дҪҝз”ЁеәҰжҸҗеҚҮпјҡж ёеҝғдә§е“Ғд»Қе…·й»ҸжҖ§пјҢеңЁдёҚеҗҢ规模客жҲ·дёӯдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮ

еӣҪйҷ…еёӮеңәиЎЁзҺ°дә®зңјпјҡ收е…ҘеҚ жҜ”жҸҗеҚҮиҮізәҰ 30%пјҢеўһйҖҹй«ҳдәҺж•ҙдҪ“дёҡеҠЎгҖӮ

ејәеҠІзҺ°йҮ‘жөҒпјҡиҮӘз”ұзҺ°йҮ‘жөҒеӨ§еўһ 25%пјҢдёәжңӘжқҘдә§е“ҒжҠ•е…ҘдёҺиҪ¬еһӢз•ҷеҮәз©әй—ҙгҖӮ

вҡ пёҸ жҪңеңЁйҡҗеҝ§

еҗ‘ ARR жҠҘиЎЁжЁЎејҸиҝҮжёЎеј•еҸ‘жіўеҠЁпјҡжҢҮж ҮдҪ“зі»еҸҳеҢ–еҸҜиғҪдҪҝзҹӯжңҹеўһй•ҝиҠӮеҘҸжӣҙйҡҫйў„жөӢгҖӮ

еҺ»е№ҙжҸҗеүҚз»ӯзәҰйҖ жҲҗй«ҳеҹәж•°пјҡеҜјиҮҙ Q4 и®ўйҳ…收е…ҘеўһйҖҹиҮӘ然ж”ҫзј“гҖӮ

жҜӣеҲ©зҺҮиҪ»еҫ®дёӢж»‘пјҡдә‘иҝҒ移еёҰжқҘзҡ„жҲҗжң¬еҺӢеҠӣдҪҝ Non-GAAP жҜӣеҲ©зҺҮйҷҚиҮі 81.8%гҖӮ

дёҖж¬ЎжҖ§иҠӮзңҒеҪұе“Қз»ҸиҗҘеҲ©ж¶ҰпјҡиӢҘеү”йҷӨиҜҘеӣ зҙ пјҢжң¬еӯЈз»ҸиҗҘеҲ©ж¶ҰзҺҮзәҰ 30%гҖӮ

? жҲҳз•Ҙеұ•жңӣ

зҹӯжңҹпјҡ зЁіе®ҡи®ўйҳ…收е…Ҙеўһй•ҝпјҢж·ұеҢ– IAM еңЁзҺ°жңүе®ўжҲ·дёӯзҡ„жё—йҖҸпјҢеҗҢж—¶жҺЁиҝӣдә‘иҝҒ移д»ҘжҸҗеҚҮжңӘжқҘжҜӣеҲ©зҺҮиЎЁзҺ°гҖӮ

дёӯжңҹпјҡ йҖҡиҝҮ IAM е»әз«Ӣз»ҹдёҖзҡ„еҚҸи®®з”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶиғҪеҠӣпјҢжҸҗй«ҳ ARR еҸҜи§ҒжҖ§дёҺе®ўжҲ·й»ҸжҖ§гҖӮ

й•ҝжңҹпјҡ жһ„е»ә eSignature + IAM з”ҹжҖҒзі»з»ҹпјҢејәеҢ–еңЁж•°еӯ—еҚҸи®®еёӮеңәзҡ„йўҶеҜјеҠӣгҖӮ

? жҖ»з»“

DocuSign Q3 еұ•зҺ°зЁіеҒҘеўһй•ҝгҖӮ然иҖҢпјҢе…¬еҸёд»Қйқўдёҙи®ўйҳ…еўһйҖҹж”ҫзј“гҖҒжҜӣеҲ©зҺҮзҹӯжңҹжүҝеҺӢдёҺз»ҸжөҺзҺҜеўғеҪұе“Қз»ӯзәҰиҠӮеҘҸзӯүжҢ‘жҲҳгҖӮж•ҙдҪ“жқҘзңӢпјҢDocuSign жӯЈеңЁйҖҡиҝҮ IAM еҗ‘й•ҝжңҹеҸҜжҢҒз»ӯеўһй•ҝжЁЎејҸиҪ¬еһӢпјҢжңӘжқҘжҪңеҠӣдҫқж—§жҳҺзЎ®гҖӮ

?пёҸ #иҙўжҠҘйҖҹиҜ» #DocuSign #docu #з”өеӯҗзӯҫеҗҚ #SaaS #дјҒдёҡиҪҜ件 #зҫҺиӮЎ #科жҠҖиӮЎ