дёҖгҖҒжҠҘе‘ҠдҝЎжҒҜ

ж ҮйўҳпјҡжұҹдёӯиҚҜдёҡ-иғғиӮ OTCйҫҷеӨҙпјҢеҶ…з”ҹй©ұеҠЁеҠӣеҠ©еҠӣзЁіеўһй•ҝ

еҮәе“Ғж–№пјҡеӣҪжі°еҗӣе®үиҜҒеҲё

йЎөж•°пјҡ21йЎө

жҠҘе‘Ҡзј–еҸ·пјҡA0543

иҺ·еҸ–жҠҘе‘Ҡпјҡ笔记жң«е°ҫиҺ·еҸ–е®Ңж•ҙжҠҘе‘Ҡ

дәҢгҖҒжҠҘе‘Ҡдё»иҰҒеҶ…е®№

1пёҸвғЈ е…¬еҸёж ёеҝғдёҡеҠЎдёҺжҲҳз•Ҙ

? жұҹдёӯиҚҜдёҡжҳҜиғғиӮ еҒҘеә·OTCпјҲйқһеӨ„ж–№иҚҜпјүйўҶеҹҹзҡ„йўҶеҜјиҖ…пјҢж·ұиҖ•еёӮеңәдёүеҚҒдҪҷе№ҙ

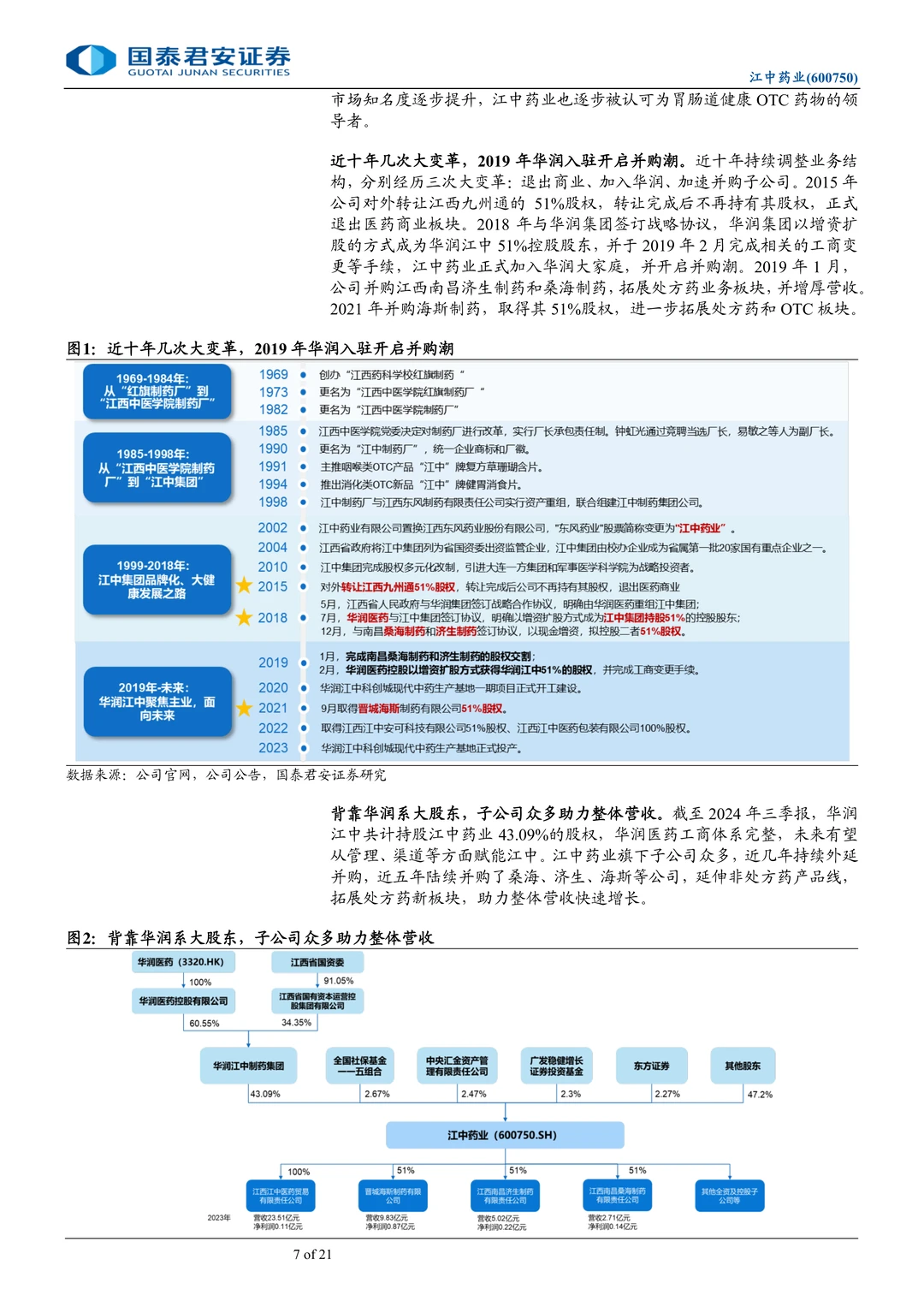

? е…¬еҸёе®һиЎҢвҖңOTCгҖҒеӨ§еҒҘеә·гҖҒеӨ„ж–№иҚҜвҖқдёүжқҝеқ—дёҡеҠЎеёғеұҖпјҢзӣ®еүҚеўһй•ҝй©ұеҠЁеҠӣжӯЈд»ҺиҝҮеҺ»зҡ„еӨ–延并иҙӯиҪ¬еҗ‘еҶ…з”ҹеўһй•ҝ

? вҖңеҚҒеӣӣдә”вҖқжҲҳз•Ҙзӣ®ж ҮжҳҜз«Ӣи¶ідёӯеҢ»иҚҜиЎҢдёҡпјҢеҠӣдәүвҖңеҶҚйҖ дёҖдёӘжұҹдёӯвҖқ

2пёҸвғЈ ж ёеҝғдә§е“ҒдёҺеёӮеңәиЎЁзҺ°

? жӢіеӨҙдә§е“ҒвҖңеҒҘиғғж¶ҲйЈҹзүҮвҖқжҳҜеҚҒдәҝзә§еҲ«еӨ§еҚ•е“ҒпјҢеңЁеҹҺеёӮе®һдҪ“иҚҜеә—еҒҘиғғж¶ҲйЈҹе“Ғзұ»дёӯеёӮеҚ зҺҮи¶…иҝҮ90%пјҢе“ҒзүҢдјҳеҠҝжҳҫи‘—

? вҖңд№ій…ёиҸҢзҙ зүҮвҖқ2023е№ҙй”Җе”®йўқзӘҒз ҙ5дәҝе…ғпјҢдё»жү“вҖңе…»иҸҢвҖқжҰӮеҝөпјҢж»Ўи¶іеӨҡеңәжҷҜе…»иғғйңҖжұӮ

? вҖңиҙқйЈһиҫҫвҖқпјҲеҸҢжӯ§жқҶиҸҢдёүиҒ”жҙ»иҸҢиӮ жә¶иғ¶еӣҠпјүеј•иҮӘеӯҗе…¬еҸёжө·ж–ҜеҲ¶иҚҜпјҢзӣ®еүҚеҸ—йҷҗдәҺдә§иғҪпјҢж–°дә§иғҪжҠ•дә§еҗҺжңүжңӣжҲҗдёәж–°еўһй•ҝзӮ№

? е’Ҫе–үзұ»дә§е“ҒвҖңеӨҚж–№иҚүзҸҠз‘ҡеҗ«зүҮвҖқе’ҢвҖңеӨҚж–№йІңз«№жІҘж¶ІвҖқеҗҲ计收е…Ҙе·Іи¶…3дәҝе…ғпјҢеҸ—зӣҠдәҺе‘јеҗёйҒ“з–ҫз—…еҸ‘з”ҹзҺҮеўһеҠ пјҢеўһй•ҝиҝ…йҖҹ

3пёҸвғЈ еўһй•ҝеҠЁеҠӣдёҺиҙўеҠЎдә®зӮ№

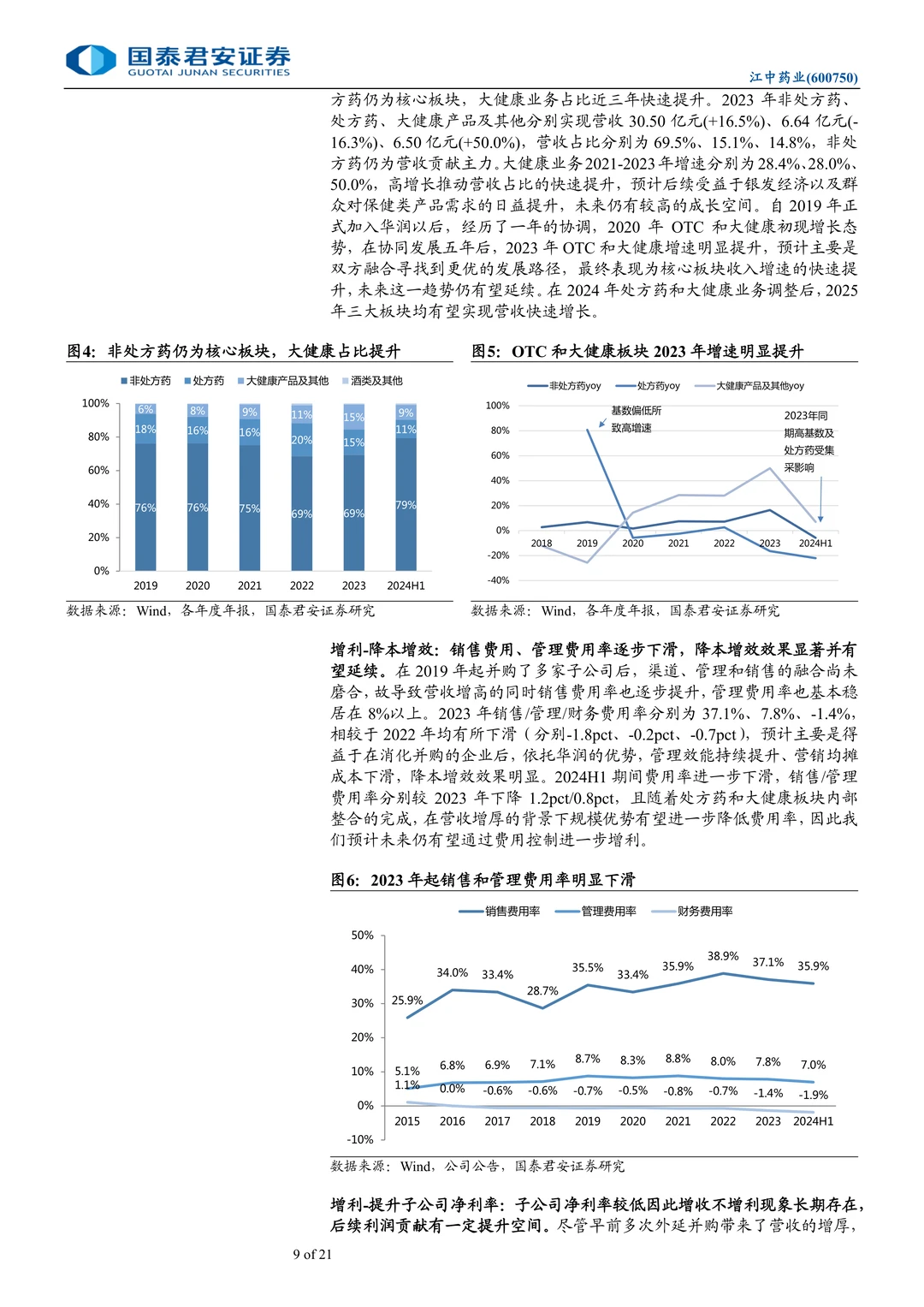

? 2023е№ҙеңЁж— еӨ§йўқ并иҙӯдёӢпјҢе®һзҺ°иҗҘ收13%гҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұ18%зҡ„еҶ…з”ҹй«ҳйҖҹеўһй•ҝпјҢеҫ—зӣҠдәҺж ёеҝғдә§е“ҒжҸҗд»·гҖҒжё йҒ“дјҳеҢ–еҸҠиҙ№з”ЁжҺ§еҲ¶

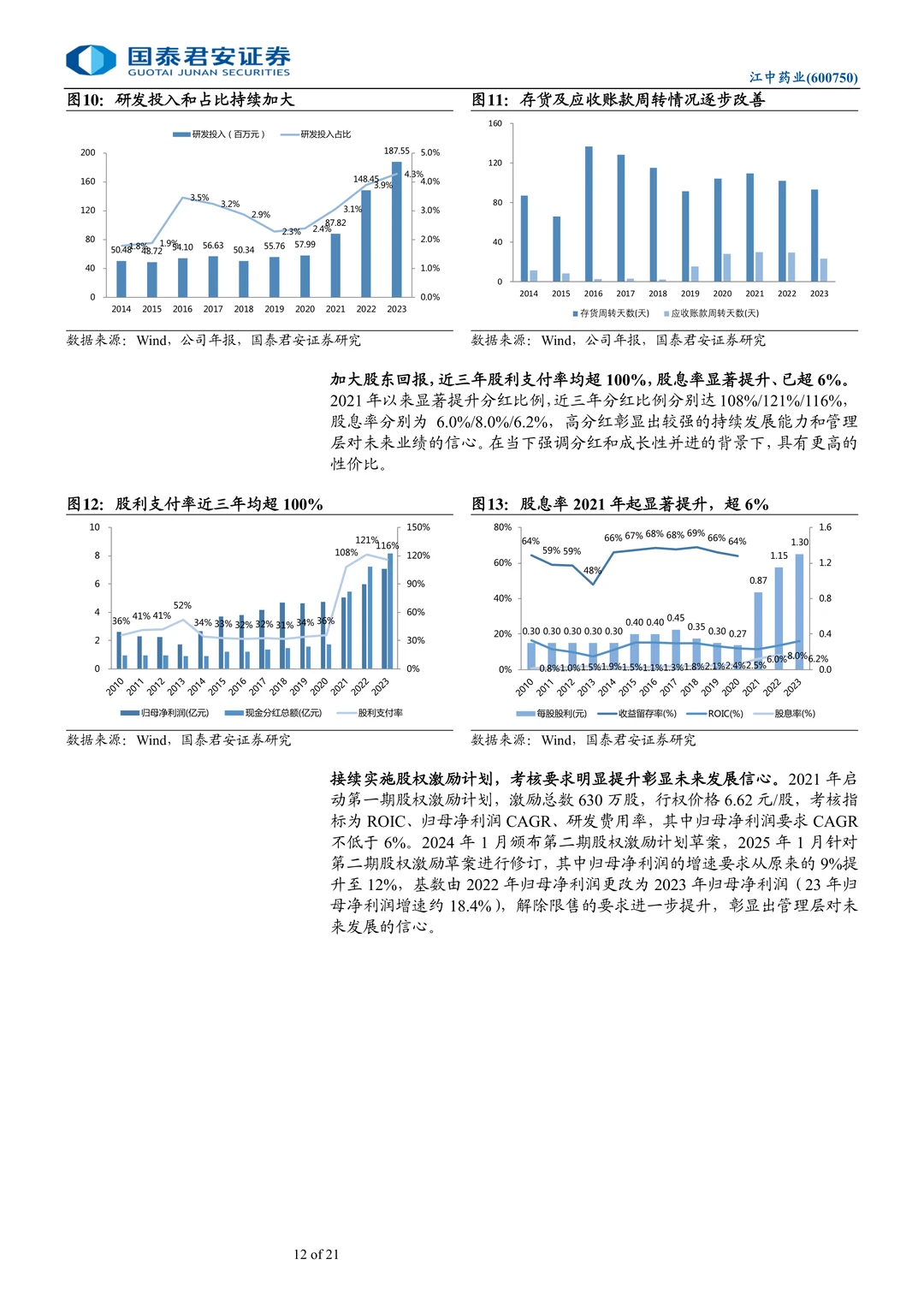

? е…¬еҸёжҢҒз»ӯй«ҳеҲҶзәўпјҢиҝ‘дёүе№ҙиӮЎеҲ©ж”Ҝд»ҳзҺҮеқҮи¶…100%пјҢиӮЎжҒҜзҺҮдҝқжҢҒеңЁ6%д»ҘдёҠпјҢз§ҜжһҒеӣһжҠҘиӮЎдёң

?пёҸ ж–°дёҖжңҹиӮЎжқғжҝҖеҠұи®ЎеҲ’иҖғж ёиҰҒжұӮжҸҗеҚҮпјҢд»Ҙ2023е№ҙдёәеҹәж•°пјҢиҰҒжұӮ2025-2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһй•ҝзҺҮдёҚдҪҺдәҺ12%пјҢеҪ°жҳҫз®ЎзҗҶеұӮдҝЎеҝғ

? иғҢйқ еҚҺж¶ҰдҪ“зі»пјҢеңЁжё йҒ“гҖҒз®ЎзҗҶзӯүж–№йқўиҺ·еҫ—иөӢиғҪпјҢиҝҗиҗҘж•ҲзҺҮжҢҒз»ӯж”№е–„

4пёҸвғЈ еӨ§еҒҘеә·дёҺеӨ„ж–№иҚҜжқҝеқ—еұ•жңӣ

? еӨ§еҒҘеә·жқҝеқ—дё»жү“вҖңеҸӮзҒөиҚүвҖқгҖҒвҖңеҲқе…ғвҖқзӯүиЎҘзӣҠзұ»дә§е“ҒпјҢеҸ—зӣҠдәҺдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝе’ҢвҖң银еҸ‘з»ҸжөҺвҖқпјҢжңӘжқҘжҲҗй•ҝз©әй—ҙеҸҜи§Ӯ

? еӨ„ж–№иҚҜжқҝеқ—йҖҡиҝҮ并иҙӯжөҺз”ҹгҖҒжЎ‘жө·гҖҒжө·ж–Ҝзӯүеӯҗе…¬еҸёдё°еҜҢдәҶдә§е“Ғжү№ж–Үе’ҢйҷўеҶ…жё йҒ“пјҢзҹӯжңҹж•ҙеҗҲиҷҪжңүжү°еҠЁпјҢдҪҶй•ҝжңҹеҲ©ж¶ҰжҸҗеҚҮз©әй—ҙеӨ§

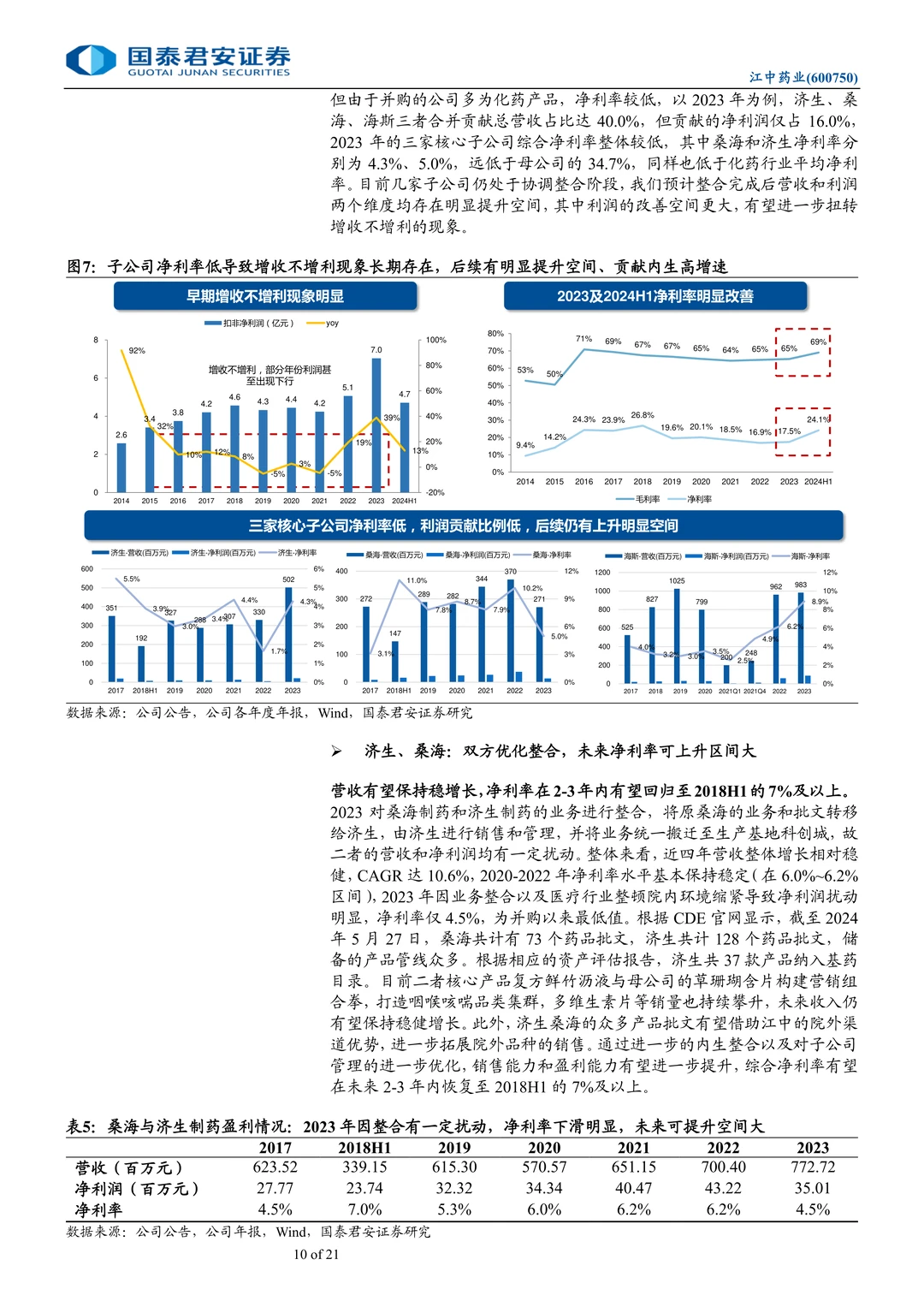

вҡҷпёҸ еӯҗе…¬еҸёеҮҖеҲ©зҺҮзӣ®еүҚиҫғдҪҺпјҢжңӘжқҘйҖҡиҝҮж•ҙеҗҲдјҳеҢ–гҖҒ规模ж•Ҳеә”еҸҠжё йҒ“еҚҸеҗҢпјҢзӣҲеҲ©иғҪеҠӣжңүжңӣжҳҫи‘—ж”№е–„

п»ҝ#жұҹдёӯиҚҜдёҡп»ҝ п»ҝ#еҒҘиғғж¶ҲйЈҹзүҮп»ҝ п»ҝ#д№ій…ёиҸҢзҙ зүҮп»ҝ п»ҝ#иҙқйЈһиҫҫп»ҝ п»ҝ#еҸӮзҒөиҚүп»ҝ п»ҝ#еҲқе…ғп»ҝ п»ҝ#OTCп»ҝ п»ҝ#иғғиӮ еҒҘеә·п»ҝ п»ҝ#银еҸ‘з»ҸжөҺп»ҝ п»ҝ#еҚҺж¶ҰеҢ»иҚҜп»ҝ

ж ҮйўҳпјҡжұҹдёӯиҚҜдёҡ-иғғиӮ OTCйҫҷеӨҙпјҢеҶ…з”ҹй©ұеҠЁеҠӣеҠ©еҠӣзЁіеўһй•ҝ

еҮәе“Ғж–№пјҡеӣҪжі°еҗӣе®үиҜҒеҲё

йЎөж•°пјҡ21йЎө

жҠҘе‘Ҡзј–еҸ·пјҡA0543

иҺ·еҸ–жҠҘе‘Ҡпјҡ笔记жң«е°ҫиҺ·еҸ–е®Ңж•ҙжҠҘе‘Ҡ

дәҢгҖҒжҠҘе‘Ҡдё»иҰҒеҶ…е®№

1пёҸвғЈ е…¬еҸёж ёеҝғдёҡеҠЎдёҺжҲҳз•Ҙ

? жұҹдёӯиҚҜдёҡжҳҜиғғиӮ еҒҘеә·OTCпјҲйқһеӨ„ж–№иҚҜпјүйўҶеҹҹзҡ„йўҶеҜјиҖ…пјҢж·ұиҖ•еёӮеңәдёүеҚҒдҪҷе№ҙ

? е…¬еҸёе®һиЎҢвҖңOTCгҖҒеӨ§еҒҘеә·гҖҒеӨ„ж–№иҚҜвҖқдёүжқҝеқ—дёҡеҠЎеёғеұҖпјҢзӣ®еүҚеўһй•ҝй©ұеҠЁеҠӣжӯЈд»ҺиҝҮеҺ»зҡ„еӨ–延并иҙӯиҪ¬еҗ‘еҶ…з”ҹеўһй•ҝ

? вҖңеҚҒеӣӣдә”вҖқжҲҳз•Ҙзӣ®ж ҮжҳҜз«Ӣи¶ідёӯеҢ»иҚҜиЎҢдёҡпјҢеҠӣдәүвҖңеҶҚйҖ дёҖдёӘжұҹдёӯвҖқ

2пёҸвғЈ ж ёеҝғдә§е“ҒдёҺеёӮеңәиЎЁзҺ°

? жӢіеӨҙдә§е“ҒвҖңеҒҘиғғж¶ҲйЈҹзүҮвҖқжҳҜеҚҒдәҝзә§еҲ«еӨ§еҚ•е“ҒпјҢеңЁеҹҺеёӮе®һдҪ“иҚҜеә—еҒҘиғғж¶ҲйЈҹе“Ғзұ»дёӯеёӮеҚ зҺҮи¶…иҝҮ90%пјҢе“ҒзүҢдјҳеҠҝжҳҫи‘—

? вҖңд№ій…ёиҸҢзҙ зүҮвҖқ2023е№ҙй”Җе”®йўқзӘҒз ҙ5дәҝе…ғпјҢдё»жү“вҖңе…»иҸҢвҖқжҰӮеҝөпјҢж»Ўи¶іеӨҡеңәжҷҜе…»иғғйңҖжұӮ

? вҖңиҙқйЈһиҫҫвҖқпјҲеҸҢжӯ§жқҶиҸҢдёүиҒ”жҙ»иҸҢиӮ жә¶иғ¶еӣҠпјүеј•иҮӘеӯҗе…¬еҸёжө·ж–ҜеҲ¶иҚҜпјҢзӣ®еүҚеҸ—йҷҗдәҺдә§иғҪпјҢж–°дә§иғҪжҠ•дә§еҗҺжңүжңӣжҲҗдёәж–°еўһй•ҝзӮ№

? е’Ҫе–үзұ»дә§е“ҒвҖңеӨҚж–№иҚүзҸҠз‘ҡеҗ«зүҮвҖқе’ҢвҖңеӨҚж–№йІңз«№жІҘж¶ІвҖқеҗҲ计收е…Ҙе·Іи¶…3дәҝе…ғпјҢеҸ—зӣҠдәҺе‘јеҗёйҒ“з–ҫз—…еҸ‘з”ҹзҺҮеўһеҠ пјҢеўһй•ҝиҝ…йҖҹ

3пёҸвғЈ еўһй•ҝеҠЁеҠӣдёҺиҙўеҠЎдә®зӮ№

? 2023е№ҙеңЁж— еӨ§йўқ并иҙӯдёӢпјҢе®һзҺ°иҗҘ收13%гҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұ18%зҡ„еҶ…з”ҹй«ҳйҖҹеўһй•ҝпјҢеҫ—зӣҠдәҺж ёеҝғдә§е“ҒжҸҗд»·гҖҒжё йҒ“дјҳеҢ–еҸҠиҙ№з”ЁжҺ§еҲ¶

? е…¬еҸёжҢҒз»ӯй«ҳеҲҶзәўпјҢиҝ‘дёүе№ҙиӮЎеҲ©ж”Ҝд»ҳзҺҮеқҮи¶…100%пјҢиӮЎжҒҜзҺҮдҝқжҢҒеңЁ6%д»ҘдёҠпјҢз§ҜжһҒеӣһжҠҘиӮЎдёң

?пёҸ ж–°дёҖжңҹиӮЎжқғжҝҖеҠұи®ЎеҲ’иҖғж ёиҰҒжұӮжҸҗеҚҮпјҢд»Ҙ2023е№ҙдёәеҹәж•°пјҢиҰҒжұӮ2025-2027е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһй•ҝзҺҮдёҚдҪҺдәҺ12%пјҢеҪ°жҳҫз®ЎзҗҶеұӮдҝЎеҝғ

? иғҢйқ еҚҺж¶ҰдҪ“зі»пјҢеңЁжё йҒ“гҖҒз®ЎзҗҶзӯүж–№йқўиҺ·еҫ—иөӢиғҪпјҢиҝҗиҗҘж•ҲзҺҮжҢҒз»ӯж”№е–„

4пёҸвғЈ еӨ§еҒҘеә·дёҺеӨ„ж–№иҚҜжқҝеқ—еұ•жңӣ

? еӨ§еҒҘеә·жқҝеқ—дё»жү“вҖңеҸӮзҒөиҚүвҖқгҖҒвҖңеҲқе…ғвҖқзӯүиЎҘзӣҠзұ»дә§е“ҒпјҢеҸ—зӣҠдәҺдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝе’ҢвҖң银еҸ‘з»ҸжөҺвҖқпјҢжңӘжқҘжҲҗй•ҝз©әй—ҙеҸҜи§Ӯ

? еӨ„ж–№иҚҜжқҝеқ—йҖҡиҝҮ并иҙӯжөҺз”ҹгҖҒжЎ‘жө·гҖҒжө·ж–Ҝзӯүеӯҗе…¬еҸёдё°еҜҢдәҶдә§е“Ғжү№ж–Үе’ҢйҷўеҶ…жё йҒ“пјҢзҹӯжңҹж•ҙеҗҲиҷҪжңүжү°еҠЁпјҢдҪҶй•ҝжңҹеҲ©ж¶ҰжҸҗеҚҮз©әй—ҙеӨ§

вҡҷпёҸ еӯҗе…¬еҸёеҮҖеҲ©зҺҮзӣ®еүҚиҫғдҪҺпјҢжңӘжқҘйҖҡиҝҮж•ҙеҗҲдјҳеҢ–гҖҒ规模ж•Ҳеә”еҸҠжё йҒ“еҚҸеҗҢпјҢзӣҲеҲ©иғҪеҠӣжңүжңӣжҳҫи‘—ж”№е–„

п»ҝ#жұҹдёӯиҚҜдёҡп»ҝ п»ҝ#еҒҘиғғж¶ҲйЈҹзүҮп»ҝ п»ҝ#д№ій…ёиҸҢзҙ зүҮп»ҝ п»ҝ#иҙқйЈһиҫҫп»ҝ п»ҝ#еҸӮзҒөиҚүп»ҝ п»ҝ#еҲқе…ғп»ҝ п»ҝ#OTCп»ҝ п»ҝ#иғғиӮ еҒҘеә·п»ҝ п»ҝ#银еҸ‘з»ҸжөҺп»ҝ п»ҝ#еҚҺж¶ҰеҢ»иҚҜп»ҝ