? ACCT90002 财务分析期末精华总结 (墨大会计课最核心的笔记版)

✨【会计信息角色】 会计数字并非绝对真实,有历史局限,管理层的激励可能扭曲报告。 财务分析不是套公式,而是通过报表挖掘公司真实价值与内部信息。

?【财报分析的4个步骤】

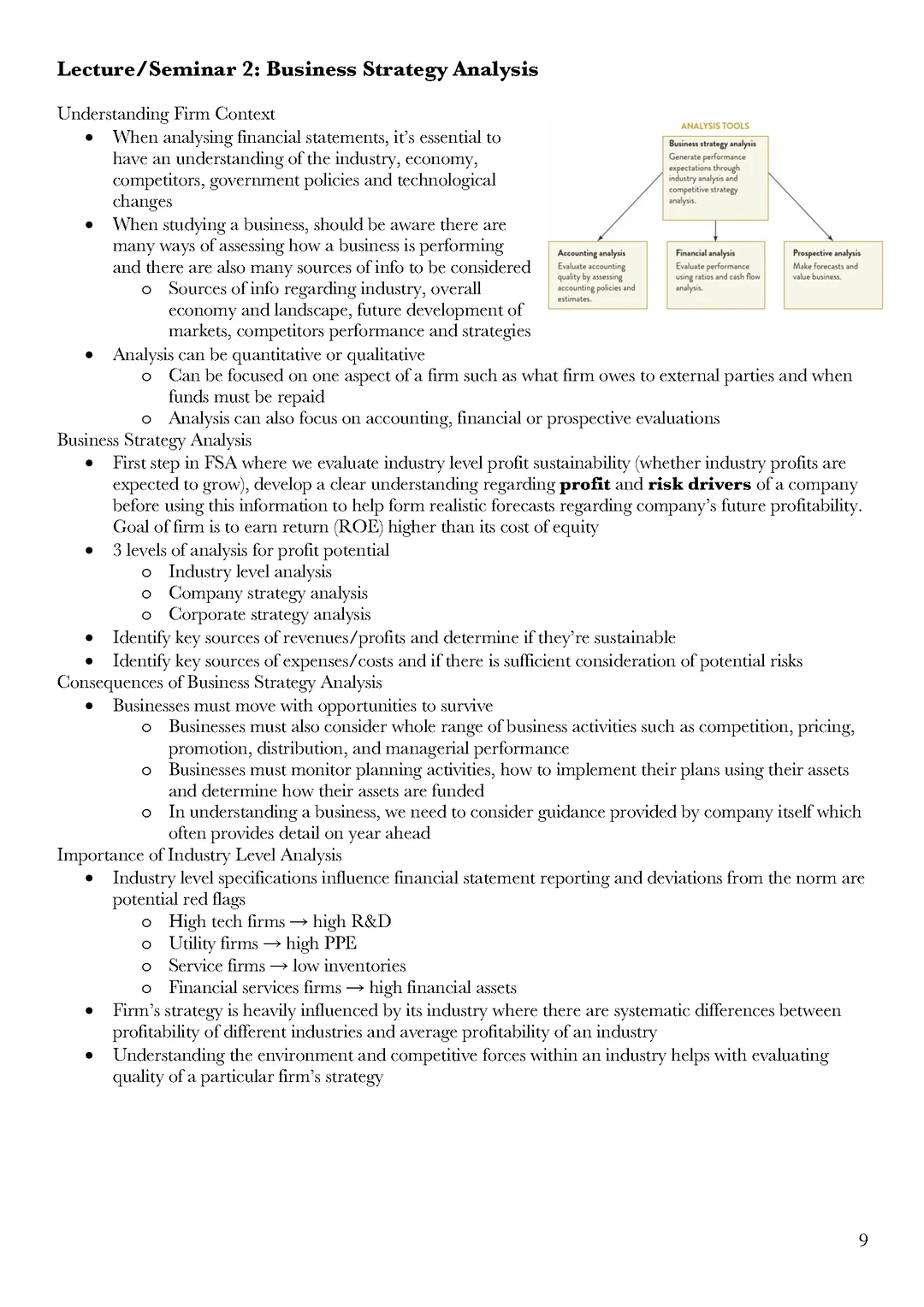

商业策略分析:评估行业盈利潜力、竞争定位、公司战略

会计分析:判断财报是否真实反映经营情况,识别会计操纵

财务分析:使用比率和现金流分析评估盈利、增长与风险

前瞻性分析:预测未来表现,估算内在价值

?【财报背后的“猫腻”】

会计操纵常见领域:收入确认、坏账准备、资产减值、研发资本化

留意信号:应收账款/存货异常增长、净利与现金流差距扩大、频繁重述

注意管理层激励(奖金、股价、债务契约)对报告动机的影响

?【盈利能力与估值】 ROE分解 = 净利率 × 资产周转率 × 财务杠杆 内在估值模型:

股利贴现模型(DDM)

自由现金流模型(DCF)

异常收益模型(最推荐,结合账面价值与超额收益) P/E 与 P/B 是常用估值倍数,需结合行业对比使用。

?【分析师要点】

独立性、专业性、无利益冲突

财报分析在信息不对称时价值最大

市场并非完全有效,分析仍有机会

? 适合复习收藏,重点掌握四大步骤、ROE拆解、估值模型和常见操纵信号。祝考试顺利!

#acct90002考试 #acct90002 #ACCT90002 #acct90002期中考试 #acct90002期末真题 #墨大acct90002 #墨尔本大学acct90002

✨【会计信息角色】 会计数字并非绝对真实,有历史局限,管理层的激励可能扭曲报告。 财务分析不是套公式,而是通过报表挖掘公司真实价值与内部信息。

?【财报分析的4个步骤】

商业策略分析:评估行业盈利潜力、竞争定位、公司战略

会计分析:判断财报是否真实反映经营情况,识别会计操纵

财务分析:使用比率和现金流分析评估盈利、增长与风险

前瞻性分析:预测未来表现,估算内在价值

?【财报背后的“猫腻”】

会计操纵常见领域:收入确认、坏账准备、资产减值、研发资本化

留意信号:应收账款/存货异常增长、净利与现金流差距扩大、频繁重述

注意管理层激励(奖金、股价、债务契约)对报告动机的影响

?【盈利能力与估值】 ROE分解 = 净利率 × 资产周转率 × 财务杠杆 内在估值模型:

股利贴现模型(DDM)

自由现金流模型(DCF)

异常收益模型(最推荐,结合账面价值与超额收益) P/E 与 P/B 是常用估值倍数,需结合行业对比使用。

?【分析师要点】

独立性、专业性、无利益冲突

财报分析在信息不对称时价值最大

市场并非完全有效,分析仍有机会

? 适合复习收藏,重点掌握四大步骤、ROE拆解、估值模型和常见操纵信号。祝考试顺利!

#acct90002考试 #acct90002 #ACCT90002 #acct90002期中考试 #acct90002期末真题 #墨大acct90002 #墨尔本大学acct90002