#保险科普 #S先生风险咨询 #保险理财

-

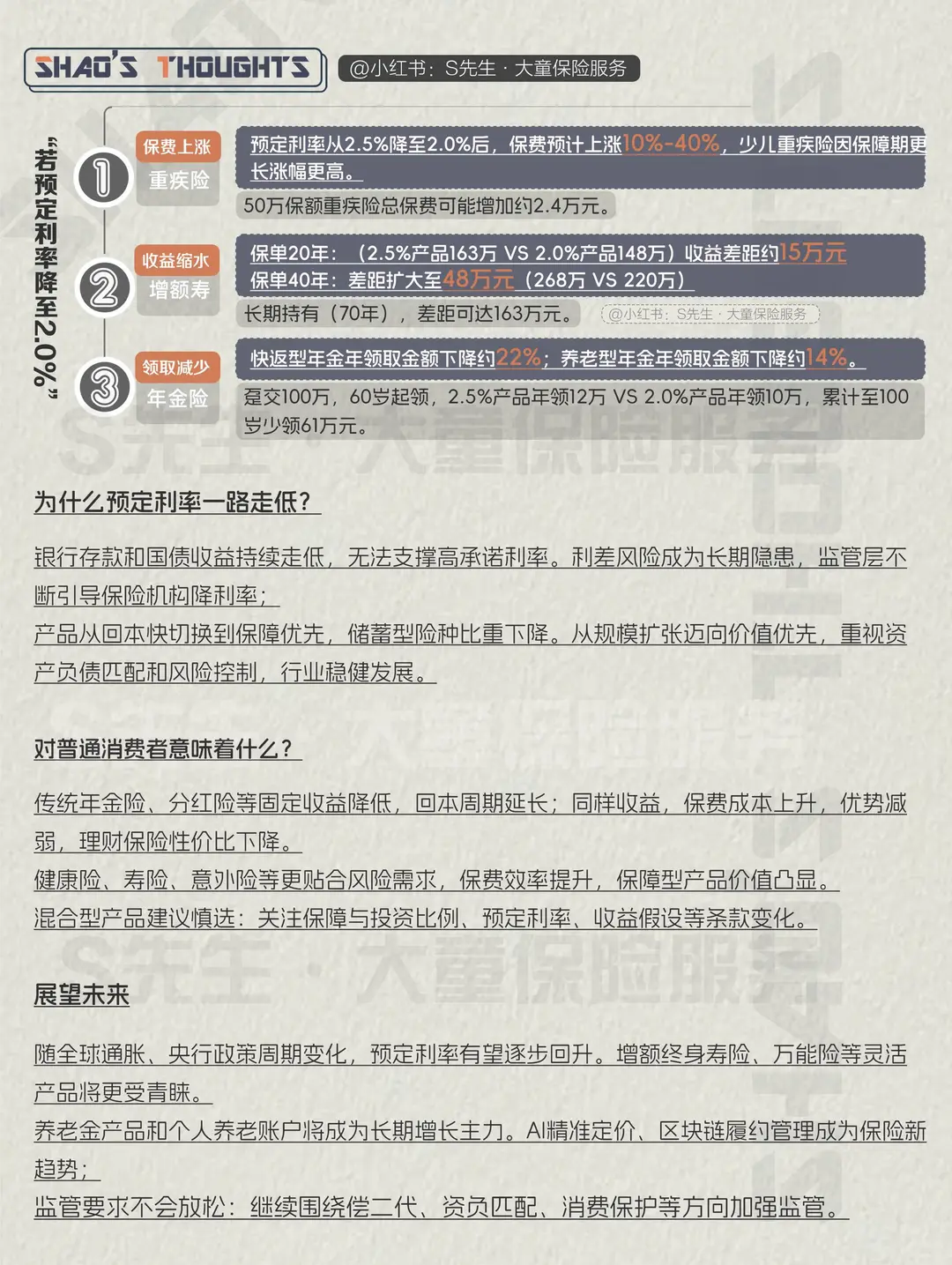

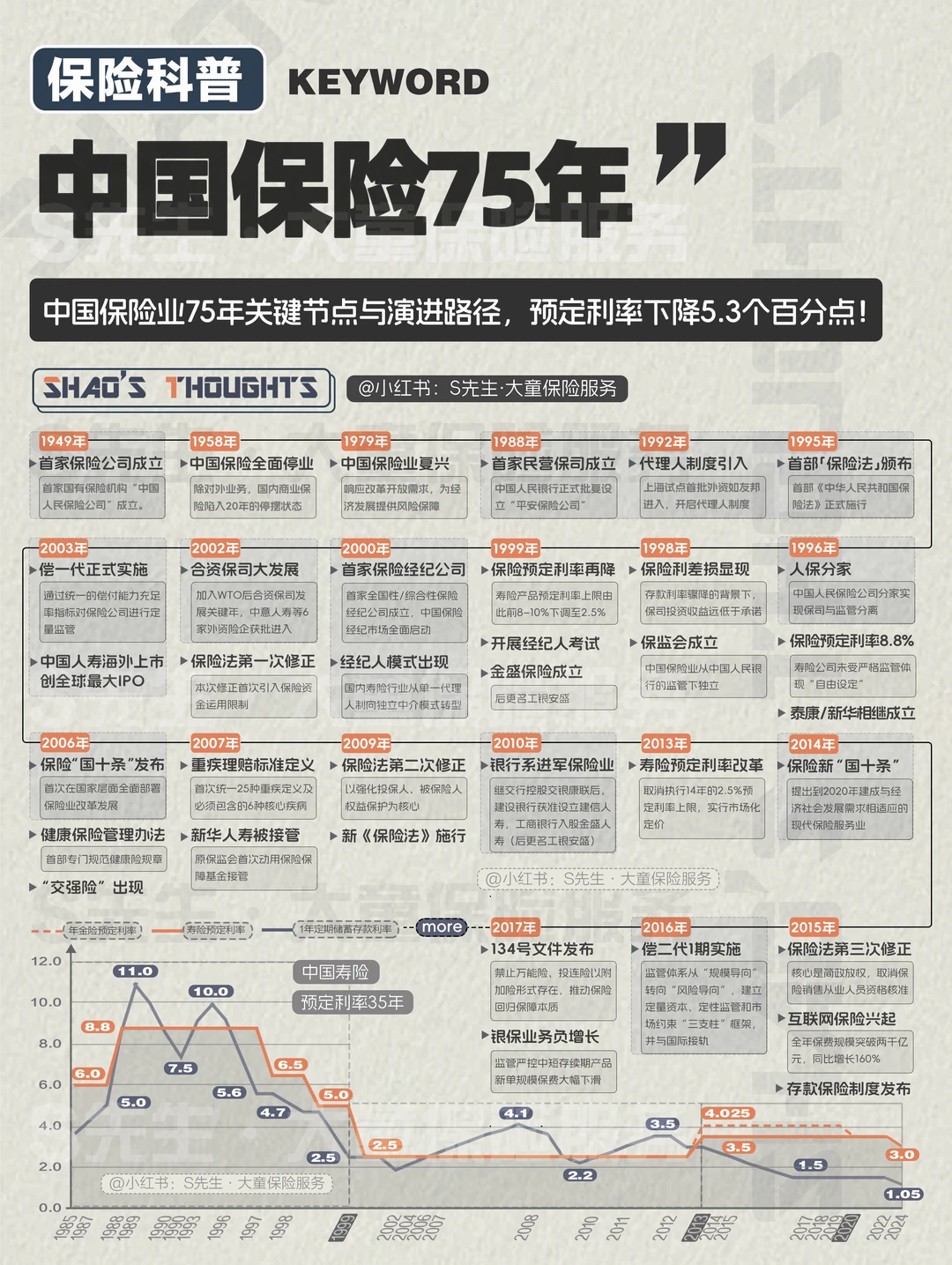

中国保险走过75年,预定利率从1999年的峰值8.8%降到如今的2.13%,累计下降5.3个百分点。这意味着曾经“保费少、收益高”的时代已成为过去,如今更需要冷静、理性看待保险。

-

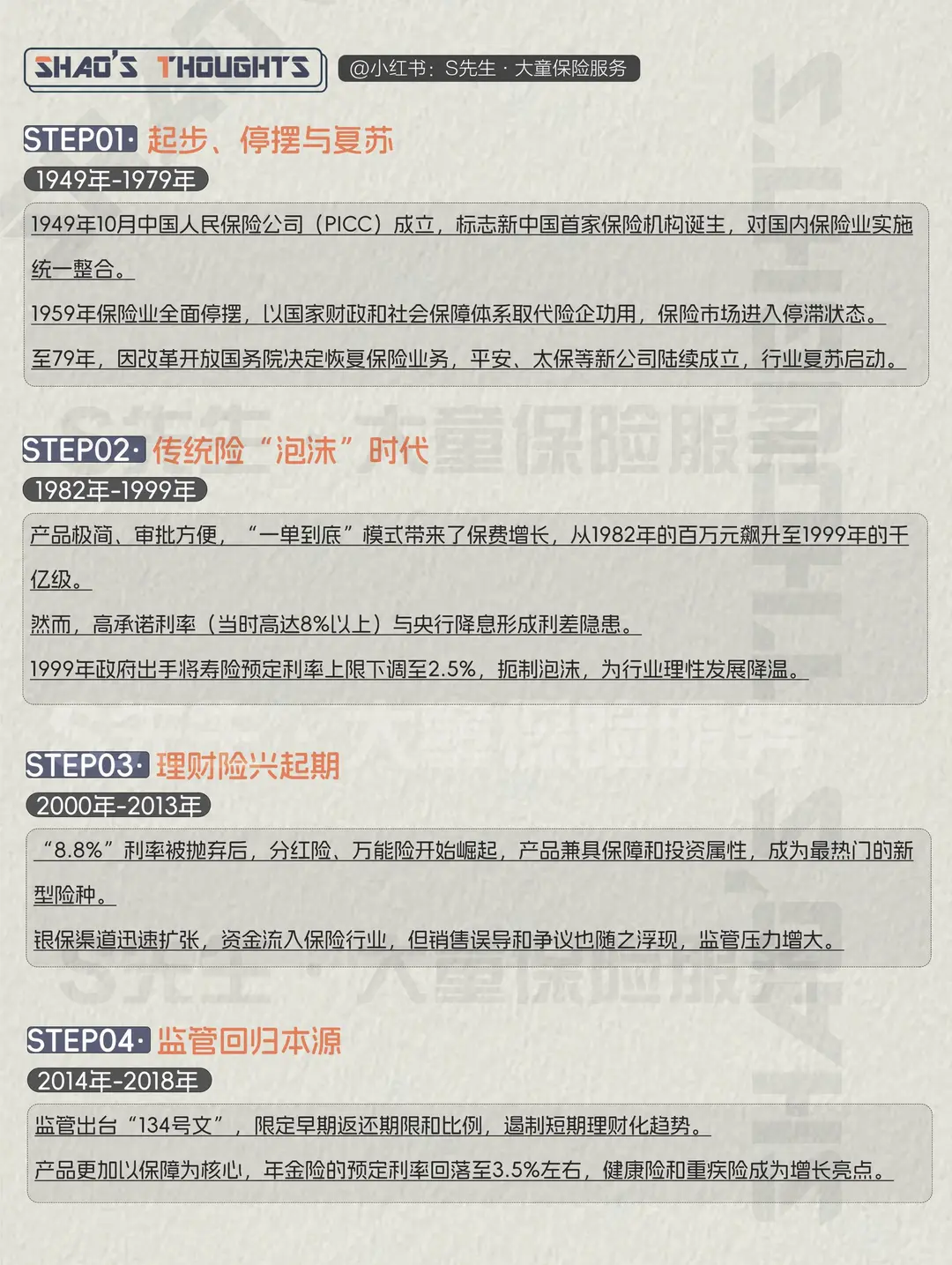

回顾历史,1982至1999年是传统保险的黄金期,人身险保费从几百万飙升到上百亿,但高利率导致的“利差损”也暴露风险。1999年监管部门干预,将预定利率上限压至2.5%,行业从此转向稳健发展。

-

2000年到2013年,是投资型保险的爆发期。分红险、万能险成为主力,银行渠道兴起,保险理财化程度直线上升。但随之而来的销售误导、风险隐患也促使监管加强。

-

2014到2018年,监管重“保”。“134号文”明确限制年金险过快返还,保障型产品重新受到优待。预定利率稳定在3.5%,健康险和重疾险迎来快速增长。

-

从2019年起,预定利率进入新一轮下行通道。2019年放至3.5%,2023年调整至3.0%,2025年研究值降至2.13%。利率持续走低意味着传统固定收益险回本更慢,消费者需更关注产品的保障属性与费率结构。

-

未来看点包括养老险的机会、科技赋能保险服务、监管继续强化。建议在低利率环境下,把保险作为保障和工具,而非高收益渠道,优选健康险、寿险、养老险等实用型产品。

#保险 #理财 #年金险 #养老保险 #重疾险 #医疗险 #稳健理财 #避险青年 #花60天学理财 @财经薯 #人生自由基金

-

中国保险走过75年,预定利率从1999年的峰值8.8%降到如今的2.13%,累计下降5.3个百分点。这意味着曾经“保费少、收益高”的时代已成为过去,如今更需要冷静、理性看待保险。

-

回顾历史,1982至1999年是传统保险的黄金期,人身险保费从几百万飙升到上百亿,但高利率导致的“利差损”也暴露风险。1999年监管部门干预,将预定利率上限压至2.5%,行业从此转向稳健发展。

-

2000年到2013年,是投资型保险的爆发期。分红险、万能险成为主力,银行渠道兴起,保险理财化程度直线上升。但随之而来的销售误导、风险隐患也促使监管加强。

-

2014到2018年,监管重“保”。“134号文”明确限制年金险过快返还,保障型产品重新受到优待。预定利率稳定在3.5%,健康险和重疾险迎来快速增长。

-

从2019年起,预定利率进入新一轮下行通道。2019年放至3.5%,2023年调整至3.0%,2025年研究值降至2.13%。利率持续走低意味着传统固定收益险回本更慢,消费者需更关注产品的保障属性与费率结构。

-

未来看点包括养老险的机会、科技赋能保险服务、监管继续强化。建议在低利率环境下,把保险作为保障和工具,而非高收益渠道,优选健康险、寿险、养老险等实用型产品。

#保险 #理财 #年金险 #养老保险 #重疾险 #医疗险 #稳健理财 #避险青年 #花60天学理财 @财经薯 #人生自由基金