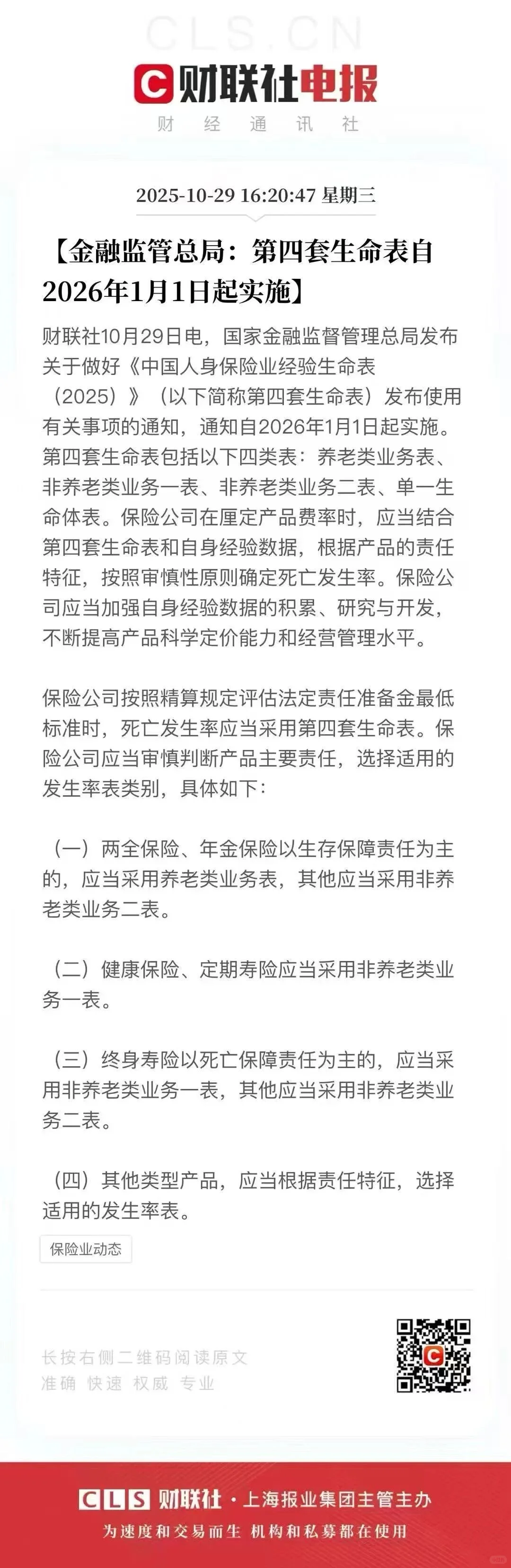

昨天金融监管总局发布2026年1月1日开始,将正式使用新的生命周期表。

本次生命表更新印证了两大趋势:国民预期寿命延长,以及死亡率下降。

这在精算学上,带来了两种此消彼长的风险:

长寿风险增加:人活得越久,需要领的养老金就越多。

死亡风险降低:人均寿命提升去世的概率变小了。

正是这两种核心风险的变化,决定了未来保险定价的走向。

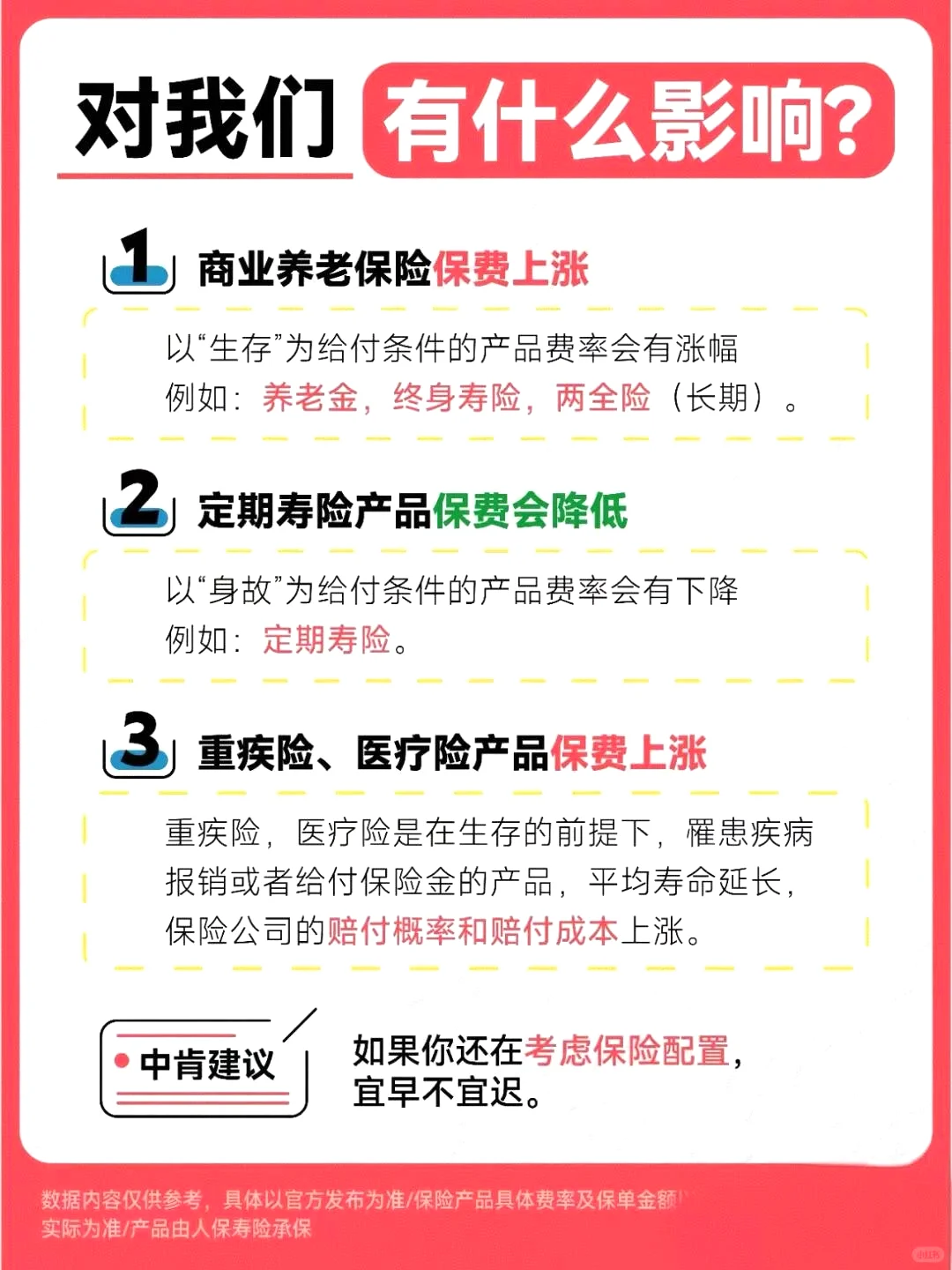

1️⃣ 涨价预警:养老年金险

涨价因为“长寿风险”增加了。

养老年金险的核心,是保险公司承诺“活多久,给多久”。新生命表的数据确认了我们将活得更久,这意味着保险公司未来需要支付的养老金周期更长、总额更多。

过去的定价是按“活到85岁”准备的钱,现在可能要按“活到90岁”来准备。保险公司的负债成本激增,保费上涨便成为必然。

2️⃣ 降价通道:定期寿险与终身寿险

降价因为死亡风险降低了。

寿险的核心,是人一旦身故就赔付。新生命表确认了国民死亡率的下降。

简单来说,在合同期内出险的概率变小了。保险公司承担的风险成本随之下降,因此,未来新产品的保费具备了清晰的下调空间。

3️⃣ 影响不大:重疾险

重疾险因为定价核心不同。

重疾险的定价,主要看疾病发生率表,而非生命表周期。

目前有的储蓄型重疾险自带“身故责任”,这部分的成本会跟随寿险逻辑,因此或对整体费率带来轻微的下调可能,但并非核心影响因素。

另外因为人均寿命的提升可能会导致发病率的提升,这部分的费率可能会上涨。

综合来看重疾险的潜在影响可能不大。

#生命周期表 #养老金

本次生命表更新印证了两大趋势:国民预期寿命延长,以及死亡率下降。

这在精算学上,带来了两种此消彼长的风险:

长寿风险增加:人活得越久,需要领的养老金就越多。

死亡风险降低:人均寿命提升去世的概率变小了。

正是这两种核心风险的变化,决定了未来保险定价的走向。

1️⃣ 涨价预警:养老年金险

涨价因为“长寿风险”增加了。

养老年金险的核心,是保险公司承诺“活多久,给多久”。新生命表的数据确认了我们将活得更久,这意味着保险公司未来需要支付的养老金周期更长、总额更多。

过去的定价是按“活到85岁”准备的钱,现在可能要按“活到90岁”来准备。保险公司的负债成本激增,保费上涨便成为必然。

2️⃣ 降价通道:定期寿险与终身寿险

降价因为死亡风险降低了。

寿险的核心,是人一旦身故就赔付。新生命表确认了国民死亡率的下降。

简单来说,在合同期内出险的概率变小了。保险公司承担的风险成本随之下降,因此,未来新产品的保费具备了清晰的下调空间。

3️⃣ 影响不大:重疾险

重疾险因为定价核心不同。

重疾险的定价,主要看疾病发生率表,而非生命表周期。

目前有的储蓄型重疾险自带“身故责任”,这部分的成本会跟随寿险逻辑,因此或对整体费率带来轻微的下调可能,但并非核心影响因素。

另外因为人均寿命的提升可能会导致发病率的提升,这部分的费率可能会上涨。

综合来看重疾险的潜在影响可能不大。

#生命周期表 #养老金