?家人们请注意!本周五(12月05日),科创板将迎来一只万众瞩目的新股——沐曦股份! 它被誉为“国产GPU领军企业”,在人工智能和算力爆发的时代,这只新股的看点非常多。申购前,花3分钟时间,跟我一起把它研究透彻吧!?

? 它是做什么的? 一句话概括:沐曦股份是研发、设计和销售我们常说的“显卡”(高性能GPU芯片)的顶尖公司。无论是在AI大模型训练,还是在通用计算领域,它都提供核心的算力支持,是推动我国智能算力自主可控的重要力量!

?它的经营状况怎么样?(数据来源:招股说明书)

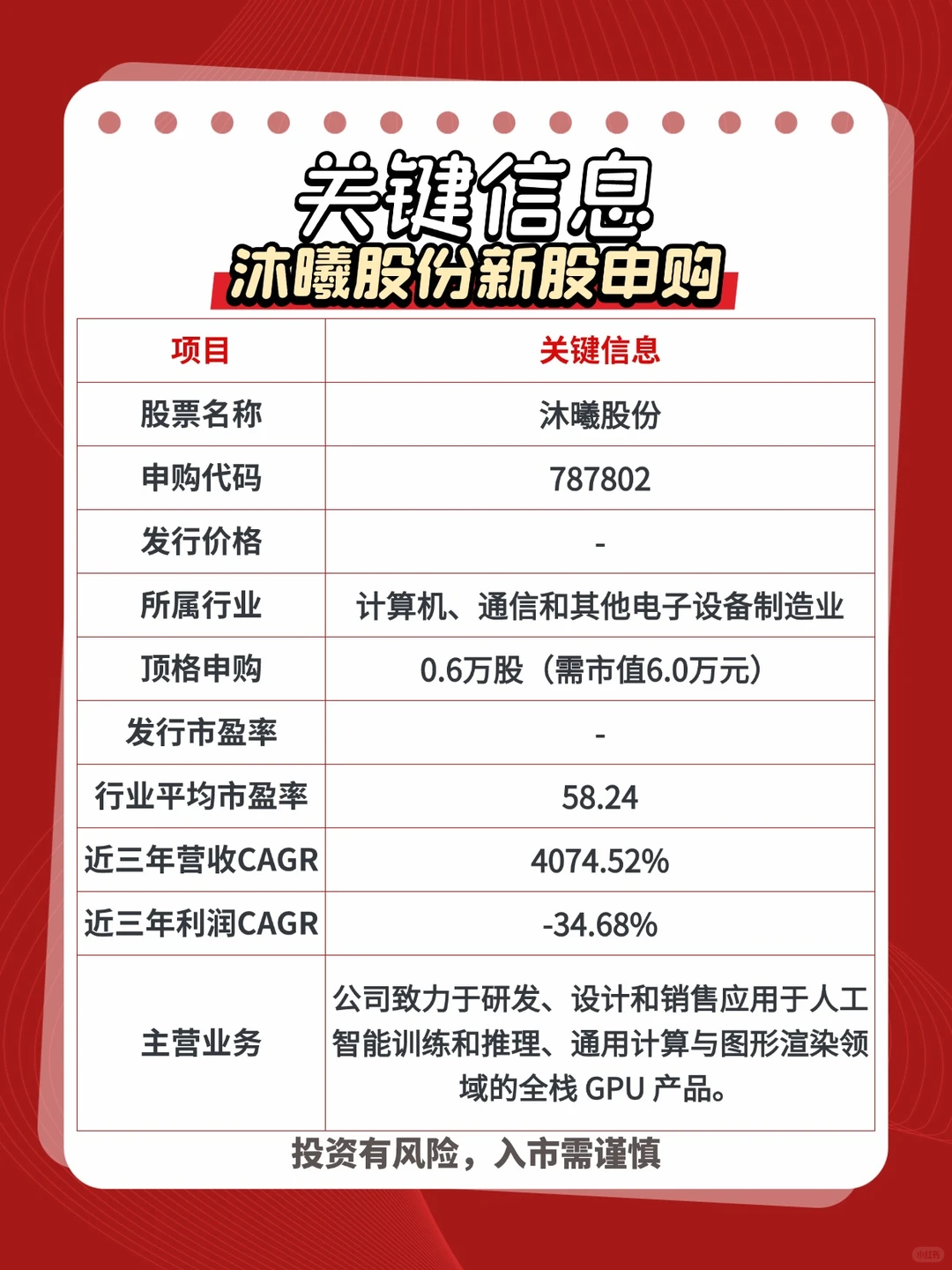

1.营收增长快?:公司近三年营收增长惊人!2022年至2024年,公司营业收入分别为42.64万元、5302.12万元、7.43亿元,年营收复合年均增长率(CAGR)高达4074.52%。

2.利润亏损持续扩大?:公司尚未盈利,利润数据为负数,2022-2024年近三年亏损持续扩大,分别净亏损7.77亿元、8.71亿元、14.09亿元

?它持续亏损是什么原因?(数据来源:招股说明书)

?? 1. 极高的研发投入(最主要原因) 这是导致亏损的核心。GPU是技术和资本双密集的“烧钱”赛道,为了追赶国际巨头(如英伟达),沐曦股份必须投入巨额资金进行技术研发和产品迭代。

从2022年到2025年第一季度,公司累计研发投入高达24.66亿元,这个数字甚至是同期总营收(11.16亿元)的2.2倍!简单说,就是每赚1块钱,就要花超过2块钱在研发上,亏损自然就扩大了。

? 2. 大额的股份支付费用 为了吸引和留住顶尖的芯片人才,公司会进行员工股权激励。在财务上,这会确认为一笔“股份支付费用”,它虽然不产生实际的现金流出,但在利润表上会体现为一大笔成本,直接拉低了净利润。报告期内,这项费用累计高达6.02亿元,是造成亏损的另一个重要原因。

? 3. 规模效应尚未完全显现 虽然营收增长迅猛,但公司的整体收入规模还没达到能覆盖所有成本费用的“盈亏平衡点”。 目前,公司的收入还不足以覆盖掉研发、销售、管理等各项高昂的成本。

? 总结一下:沐曦股份是一家典型的“高成长、高风险、高投入”的硬科技公司。它属于市场热门赛道、营收增速很快,但同时也面临着持续亏损、现金流紧张等现实挑战。

#沐曦股份 #新股申购 #科创板 #打新 #GPU #国产芯片 #AI算力

? 它是做什么的? 一句话概括:沐曦股份是研发、设计和销售我们常说的“显卡”(高性能GPU芯片)的顶尖公司。无论是在AI大模型训练,还是在通用计算领域,它都提供核心的算力支持,是推动我国智能算力自主可控的重要力量!

?它的经营状况怎么样?(数据来源:招股说明书)

1.营收增长快?:公司近三年营收增长惊人!2022年至2024年,公司营业收入分别为42.64万元、5302.12万元、7.43亿元,年营收复合年均增长率(CAGR)高达4074.52%。

2.利润亏损持续扩大?:公司尚未盈利,利润数据为负数,2022-2024年近三年亏损持续扩大,分别净亏损7.77亿元、8.71亿元、14.09亿元

?它持续亏损是什么原因?(数据来源:招股说明书)

?? 1. 极高的研发投入(最主要原因) 这是导致亏损的核心。GPU是技术和资本双密集的“烧钱”赛道,为了追赶国际巨头(如英伟达),沐曦股份必须投入巨额资金进行技术研发和产品迭代。

从2022年到2025年第一季度,公司累计研发投入高达24.66亿元,这个数字甚至是同期总营收(11.16亿元)的2.2倍!简单说,就是每赚1块钱,就要花超过2块钱在研发上,亏损自然就扩大了。

? 2. 大额的股份支付费用 为了吸引和留住顶尖的芯片人才,公司会进行员工股权激励。在财务上,这会确认为一笔“股份支付费用”,它虽然不产生实际的现金流出,但在利润表上会体现为一大笔成本,直接拉低了净利润。报告期内,这项费用累计高达6.02亿元,是造成亏损的另一个重要原因。

? 3. 规模效应尚未完全显现 虽然营收增长迅猛,但公司的整体收入规模还没达到能覆盖所有成本费用的“盈亏平衡点”。 目前,公司的收入还不足以覆盖掉研发、销售、管理等各项高昂的成本。

? 总结一下:沐曦股份是一家典型的“高成长、高风险、高投入”的硬科技公司。它属于市场热门赛道、营收增速很快,但同时也面临着持续亏损、现金流紧张等现实挑战。

#沐曦股份 #新股申购 #科创板 #打新 #GPU #国产芯片 #AI算力