·

最近跟闺蜜聊天,发现她给娃配保险的思路太清晰了!作为俩娃妈,之前买保险踩过的坑可不少--钱花了上万,保障却没到位,退保心疼,不退又膈应??

今天我就把偷学来的干货分享给大家,尤其家里有娃的姐妹,千万别再交焦虑税啦!

先来说3个扎心大实话,听懂能省几万块?

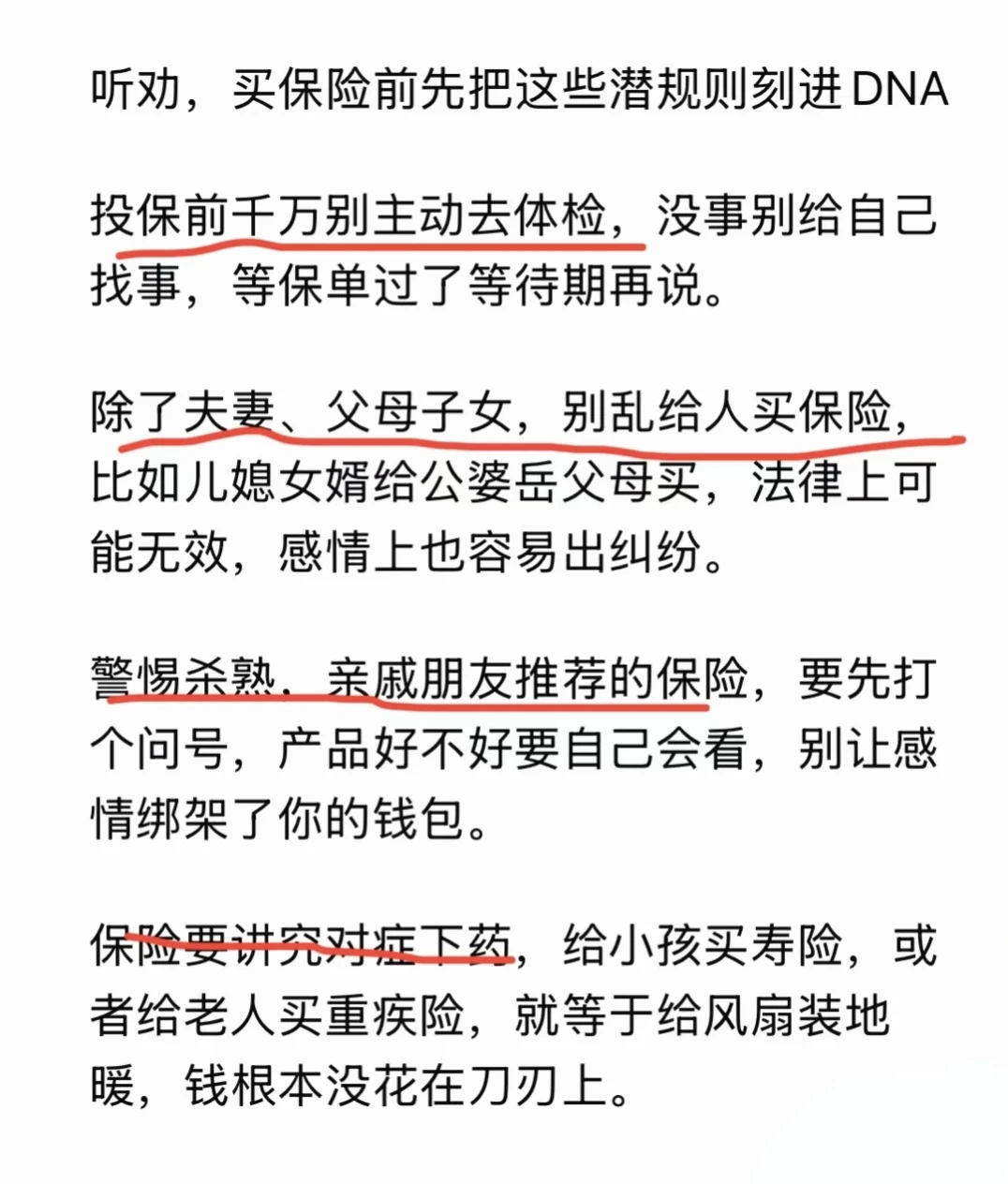

❌ 投保前千万别主动去体检!很多宝妈想着先体检再投保更安心,结果查出点小问题反而被拒保? 记住:等保单过了等待期再去体检,别自己找事~

❌ 除了老公、娃、爸妈,别乱给其他人买保险!之前有姐妹给公婆买,结果法律上可能无效,还闹得不愉快?

❌ 亲戚朋友推荐的保险,先打个问号❓ 之前有朋友被她表姐推荐了儿童教育金保险,结果保障少得可怜,收益还不如存银行!后来那个气呀~

不同家人的保险,就像不同季节穿衣服?

孩子要保暖(基础保障),顶梁柱要抗风(高保额),老人要防滑(意外+医疗),千万别穿错啦!

✨ 给娃配置:百万医+重疾+意外, 宝妈们记住这个公式!一年3k⁺就能配齐,覆盖住院、大病和意外,超过5k大概率在为品牌溢价买单了, 重点选门诊手术、特殊门诊都覆盖的百万医疗,孩子发烧住院不心疼!

✨ 顶梁柱标配:百万医+重疾+意外+定寿, 作为家里的印钞机,各项保额一定要做足!万一有事,房贷车贷娃的学费都能覆盖,别让家人陷入困境~

✨ 爸妈配置:百万医/防癌险+意外, 年纪大了,大病和摔伤是重点!百万医如果买不了,就选防癌险,一年几千搞定。意外险一定要选不限社保、含骨折保障的,爸妈遛弯摔了也能报~

四大险种抄作业指南,照着买不踩坑?

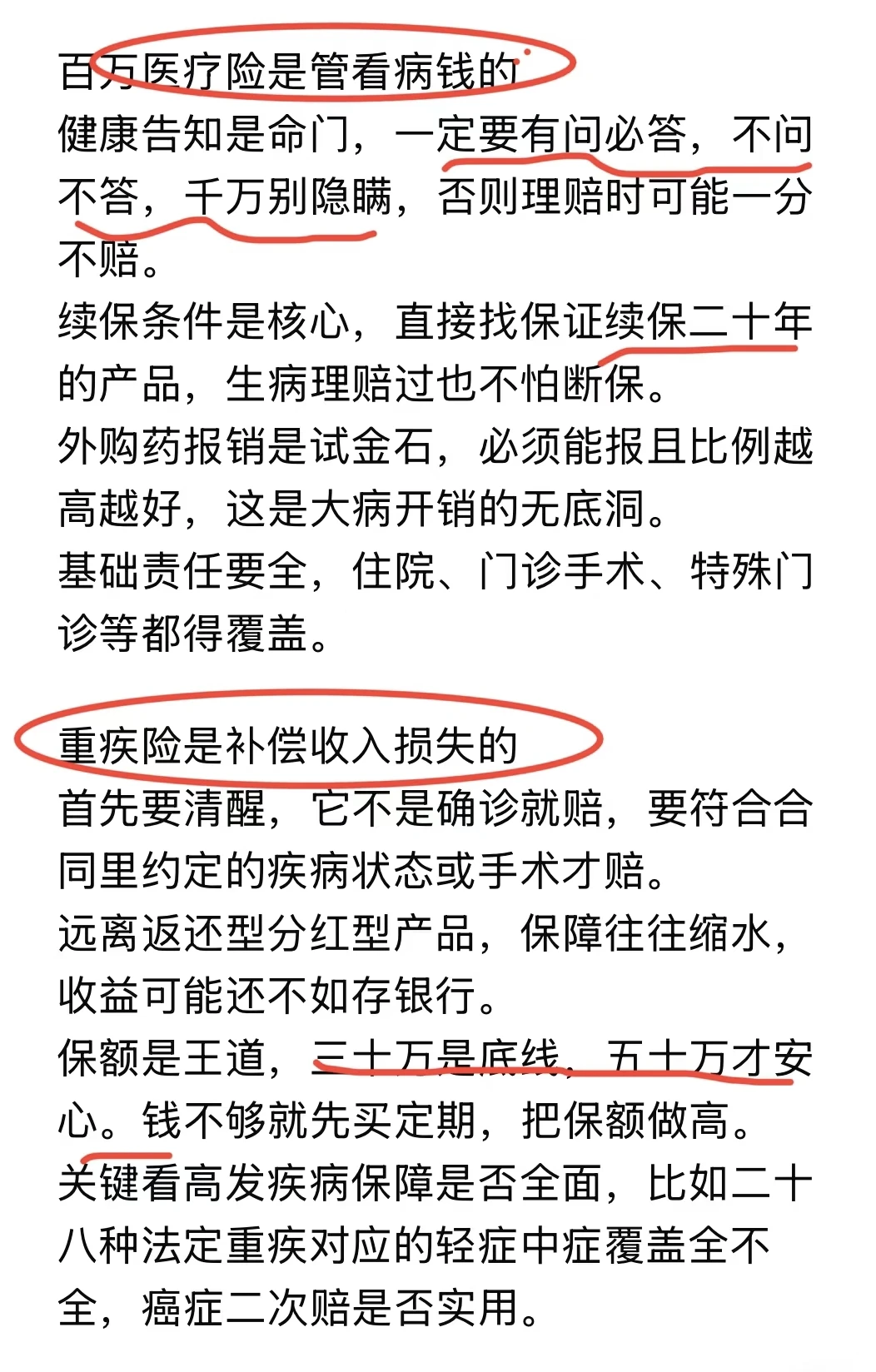

? 百万医:管看病的钱,健康告知是命门!有问必答,不问不答,千万别隐瞒甲状腺结节、乙肝这些小问题,否则理赔可能被拒

❌ 外购药报销必须有,比例越高越好,这可是大病开销的无底洞~ 基础责任要全:住院、门诊手术、特殊门诊、住院前后门急诊都得覆盖!

? 重疾险:补偿收入损失的工资。 别信确诊就赔!有的是要符合合同约定的疾病状态或手术才赔,保额是王道:30万是底线,50万才安心。

? 意外险:应对突发事故的保护伞,成人最好加猝死责任,老人重点关注意外医疗~

? 定期寿险:体现家庭责任的定心丸”,免责条款越少越好!健康告知越宽松越好,保到60岁或70岁通常就好!

最后说句掏心窝子的话❤️

其实保险没有标准答案,每个家庭的预算、家人健康状况都不同~ 但记住:先保障后理财,先大人后小孩,先顶梁柱后其他成员,顺序千万别搞错哦!

最近跟闺蜜聊天,发现她给娃配保险的思路太清晰了!作为俩娃妈,之前买保险踩过的坑可不少--钱花了上万,保障却没到位,退保心疼,不退又膈应??

今天我就把偷学来的干货分享给大家,尤其家里有娃的姐妹,千万别再交焦虑税啦!

先来说3个扎心大实话,听懂能省几万块?

❌ 投保前千万别主动去体检!很多宝妈想着先体检再投保更安心,结果查出点小问题反而被拒保? 记住:等保单过了等待期再去体检,别自己找事~

❌ 除了老公、娃、爸妈,别乱给其他人买保险!之前有姐妹给公婆买,结果法律上可能无效,还闹得不愉快?

❌ 亲戚朋友推荐的保险,先打个问号❓ 之前有朋友被她表姐推荐了儿童教育金保险,结果保障少得可怜,收益还不如存银行!后来那个气呀~

不同家人的保险,就像不同季节穿衣服?

孩子要保暖(基础保障),顶梁柱要抗风(高保额),老人要防滑(意外+医疗),千万别穿错啦!

✨ 给娃配置:百万医+重疾+意外, 宝妈们记住这个公式!一年3k⁺就能配齐,覆盖住院、大病和意外,超过5k大概率在为品牌溢价买单了, 重点选门诊手术、特殊门诊都覆盖的百万医疗,孩子发烧住院不心疼!

✨ 顶梁柱标配:百万医+重疾+意外+定寿, 作为家里的印钞机,各项保额一定要做足!万一有事,房贷车贷娃的学费都能覆盖,别让家人陷入困境~

✨ 爸妈配置:百万医/防癌险+意外, 年纪大了,大病和摔伤是重点!百万医如果买不了,就选防癌险,一年几千搞定。意外险一定要选不限社保、含骨折保障的,爸妈遛弯摔了也能报~

四大险种抄作业指南,照着买不踩坑?

? 百万医:管看病的钱,健康告知是命门!有问必答,不问不答,千万别隐瞒甲状腺结节、乙肝这些小问题,否则理赔可能被拒

❌ 外购药报销必须有,比例越高越好,这可是大病开销的无底洞~ 基础责任要全:住院、门诊手术、特殊门诊、住院前后门急诊都得覆盖!

? 重疾险:补偿收入损失的工资。 别信确诊就赔!有的是要符合合同约定的疾病状态或手术才赔,保额是王道:30万是底线,50万才安心。

? 意外险:应对突发事故的保护伞,成人最好加猝死责任,老人重点关注意外医疗~

? 定期寿险:体现家庭责任的定心丸”,免责条款越少越好!健康告知越宽松越好,保到60岁或70岁通常就好!

最后说句掏心窝子的话❤️

其实保险没有标准答案,每个家庭的预算、家人健康状况都不同~ 但记住:先保障后理财,先大人后小孩,先顶梁柱后其他成员,顺序千万别搞错哦!