研究方法与过程

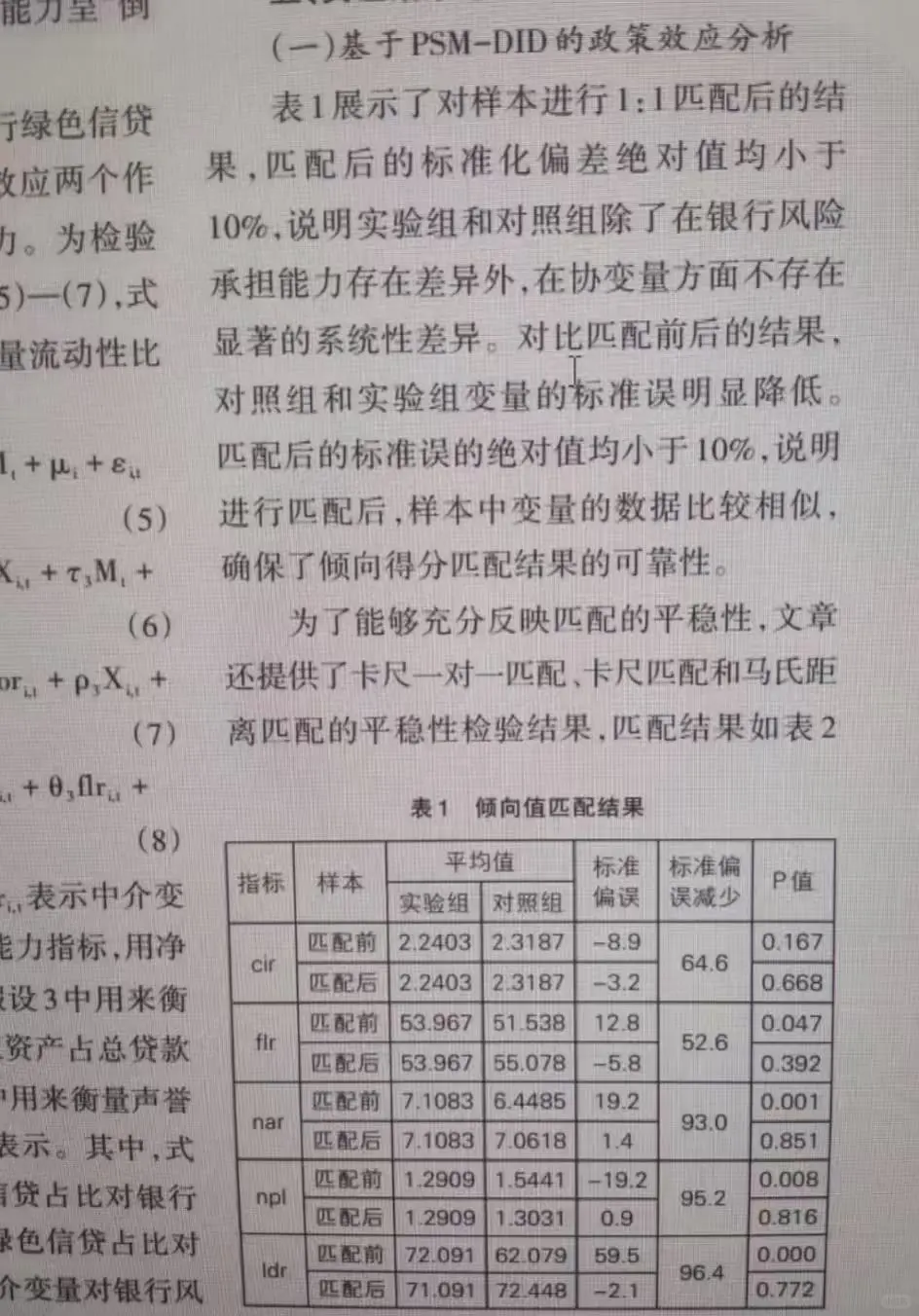

倾向得分匹配:对样本进行 1:1 匹配,匹配后的标准化偏差绝对值均小于 10%,降低了对照组和实验组变量的标准误,确保了匹配结果的可靠性,并通过多种匹配方法进行平稳性检验,结果表明倾向得分匹配能减少样本自选择造成的估计偏误 。

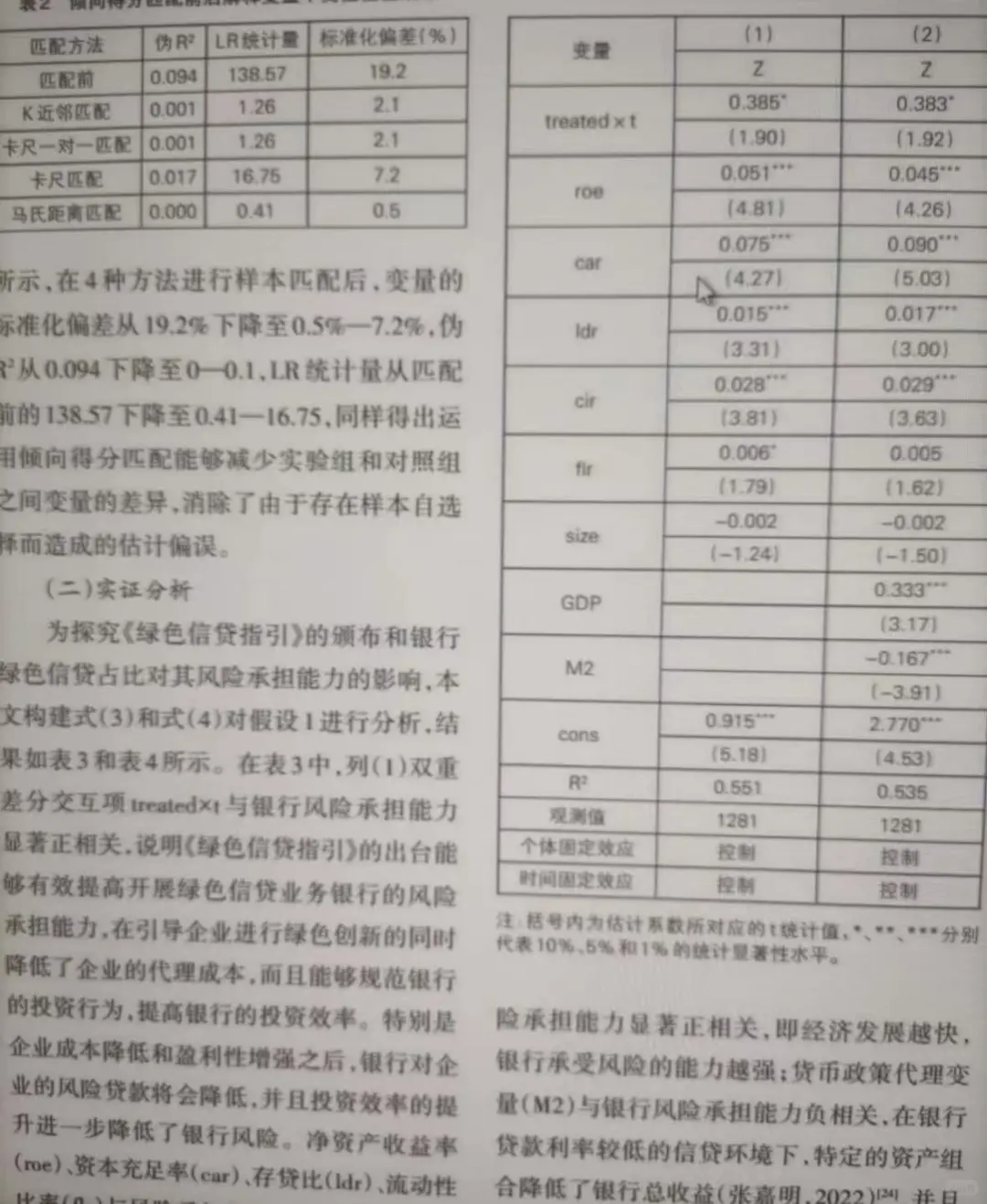

实证分析构建模型:构建固定效应面板模型,运用双重差分法、线性与非线性估计等方法,探究《绿色信贷指引》颁布和银行绿色信贷占比对银行风险承担能力的影响。

变量设定:解释变量为绿色信贷占比,被解释变量为银行风险承担能力,同时控制了净资产收益率、资本充足率等一系列变量。

研究结果

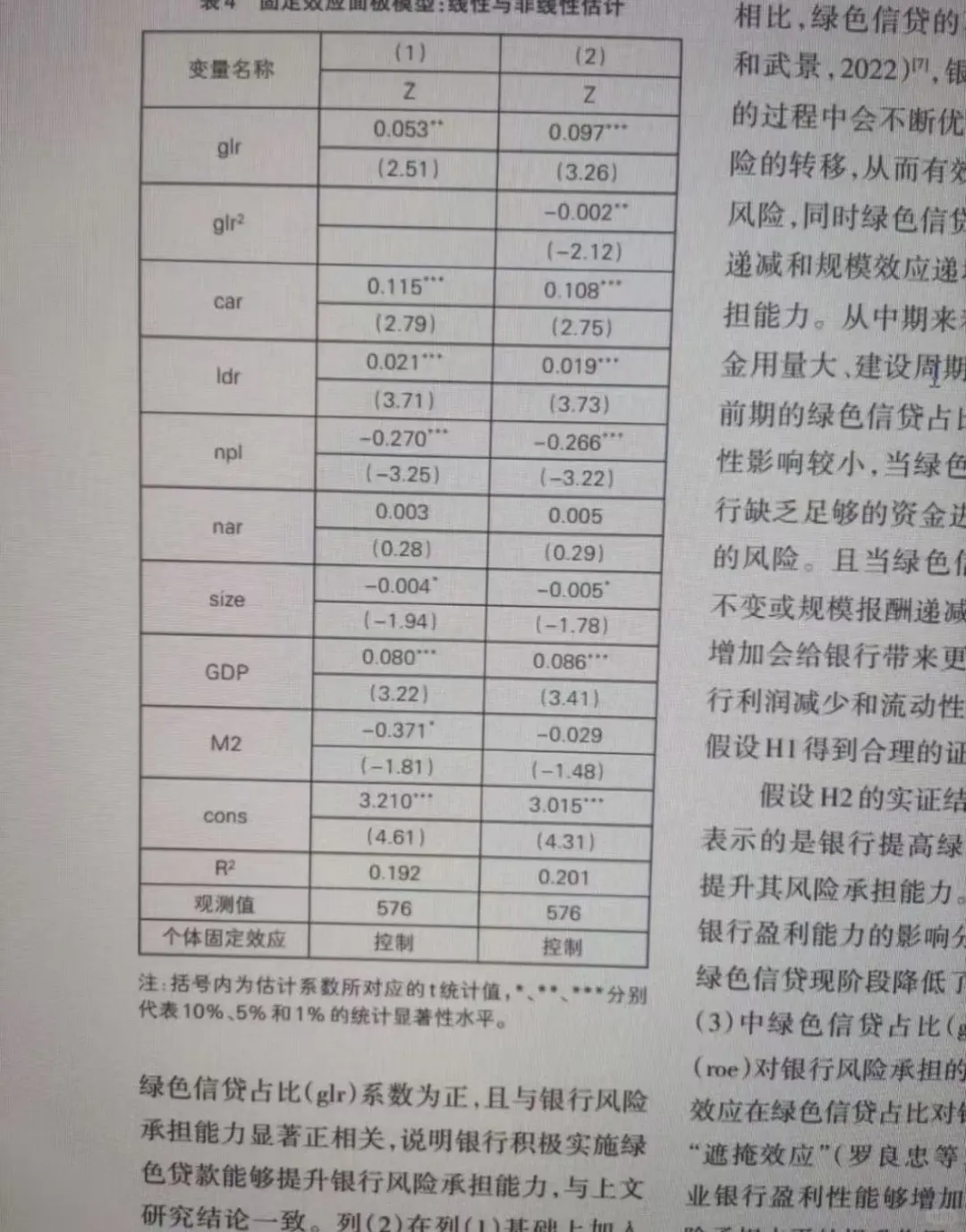

绿色信贷与风险承担能力:《绿色信贷指引》出台能有效提高开展绿色信贷业务银行的风险承担能力,绿色信贷占比与银行风险承担能力显著正相关,不过绿色信贷在现阶段会降低银行盈利能力。

影响机制盈利能力:绿色信贷占比提升能提高银行风险承担能力,但会降低盈利能力,盈利效应在绿色信贷占比对银行风险水平中有 “遮掩效应” 。

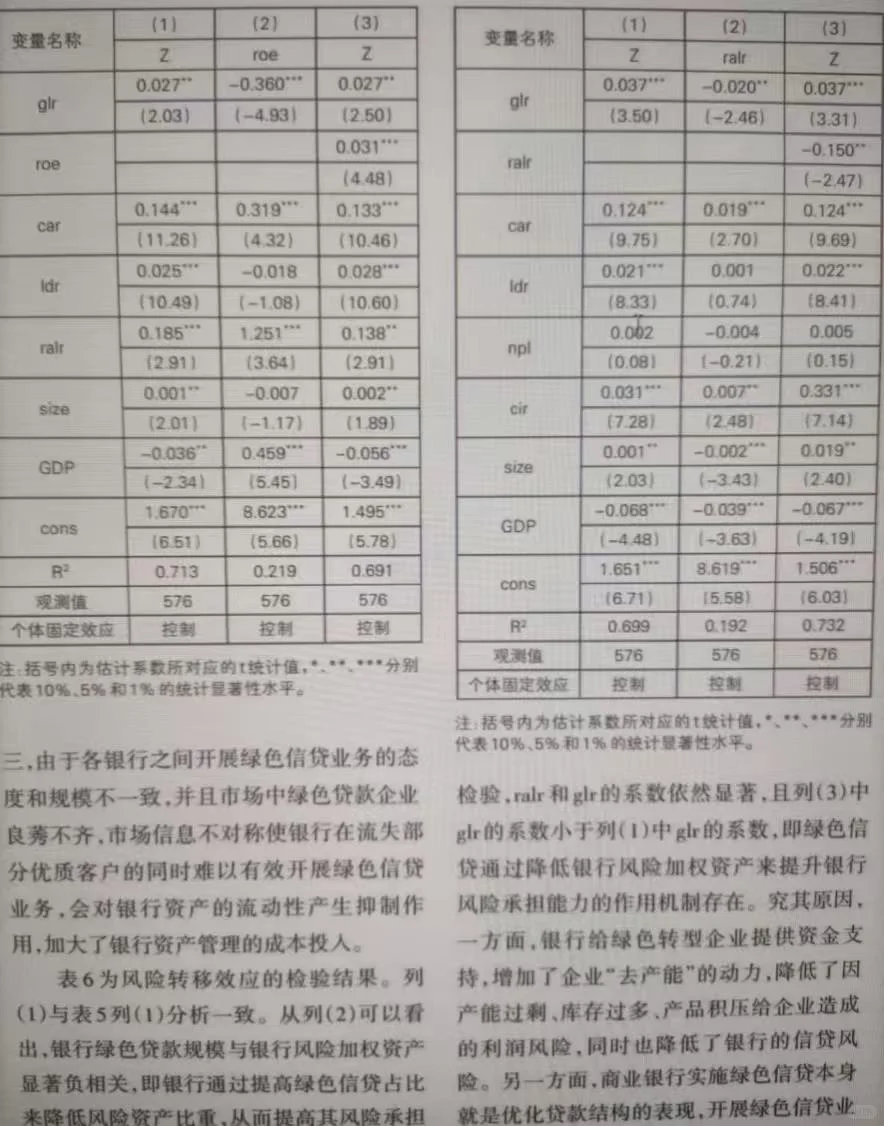

风险转移效应:银行通过提高绿色信贷占比降低风险资产比重,进而提升风险承担能力。

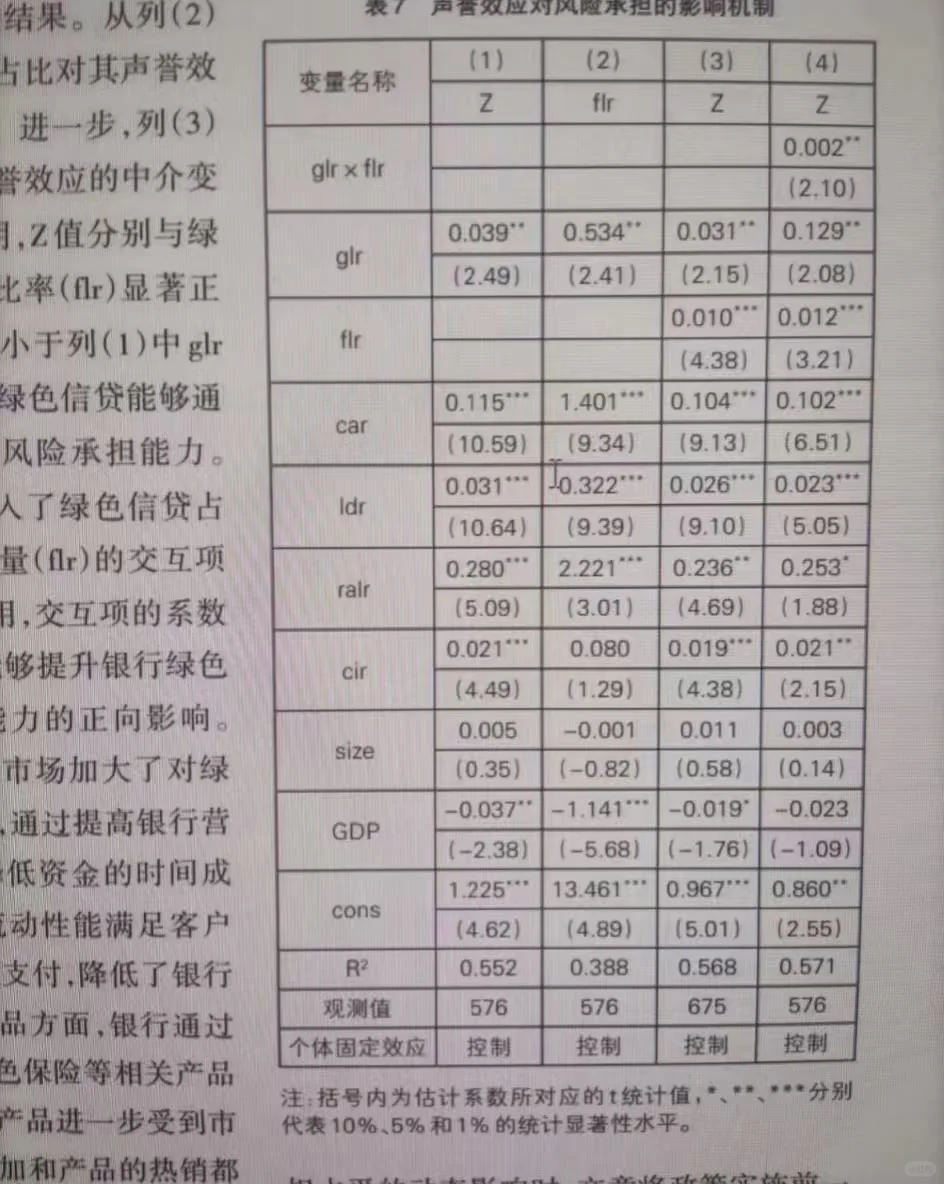

声誉效应:银行绿色信贷占比对声誉效应有显著正向影响,声誉效应能提升银行绿色信贷规模对其风险承担能力的正向影响 。

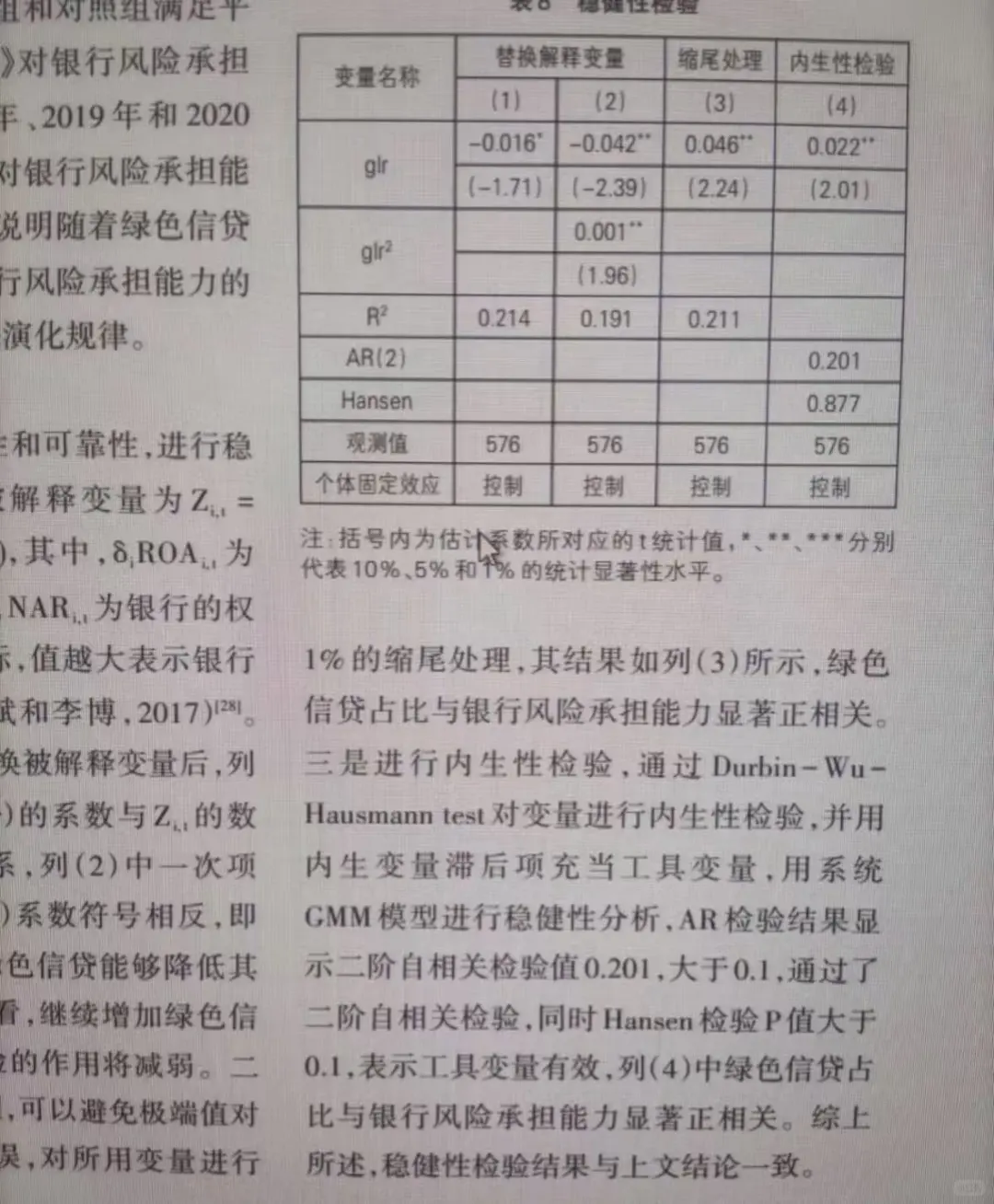

稳健性检验:通过替换被解释变量、缩尾处理、内生性检验等方法,验证了研究结果的稳健性,即绿色信贷占比与银行风险承担能力显著正相关 #实证 #数据分析 #数据分析 #实证不显著 #毕业论文 #论文 #控制变量法 #提供思路和创新点 #计量经济学

倾向得分匹配:对样本进行 1:1 匹配,匹配后的标准化偏差绝对值均小于 10%,降低了对照组和实验组变量的标准误,确保了匹配结果的可靠性,并通过多种匹配方法进行平稳性检验,结果表明倾向得分匹配能减少样本自选择造成的估计偏误 。

实证分析构建模型:构建固定效应面板模型,运用双重差分法、线性与非线性估计等方法,探究《绿色信贷指引》颁布和银行绿色信贷占比对银行风险承担能力的影响。

变量设定:解释变量为绿色信贷占比,被解释变量为银行风险承担能力,同时控制了净资产收益率、资本充足率等一系列变量。

研究结果

绿色信贷与风险承担能力:《绿色信贷指引》出台能有效提高开展绿色信贷业务银行的风险承担能力,绿色信贷占比与银行风险承担能力显著正相关,不过绿色信贷在现阶段会降低银行盈利能力。

影响机制盈利能力:绿色信贷占比提升能提高银行风险承担能力,但会降低盈利能力,盈利效应在绿色信贷占比对银行风险水平中有 “遮掩效应” 。

风险转移效应:银行通过提高绿色信贷占比降低风险资产比重,进而提升风险承担能力。

声誉效应:银行绿色信贷占比对声誉效应有显著正向影响,声誉效应能提升银行绿色信贷规模对其风险承担能力的正向影响 。

稳健性检验:通过替换被解释变量、缩尾处理、内生性检验等方法,验证了研究结果的稳健性,即绿色信贷占比与银行风险承担能力显著正相关 #实证 #数据分析 #数据分析 #实证不显著 #毕业论文 #论文 #控制变量法 #提供思路和创新点 #计量经济学