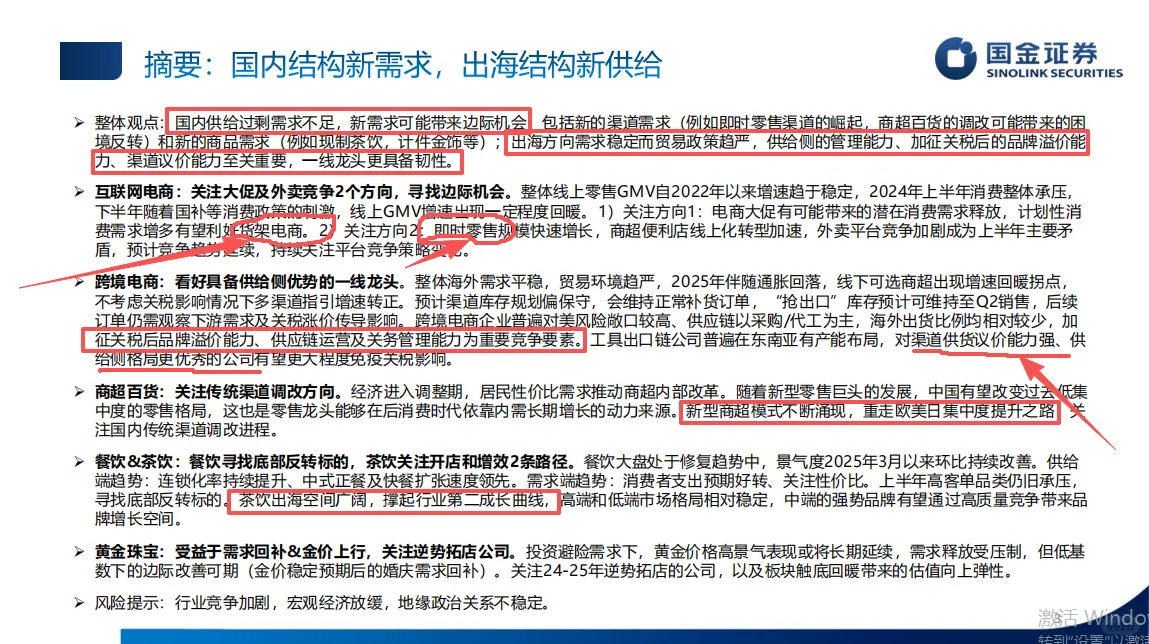

(二)国内电商:

整体趋势:2025年Q1全平台线上GMV同比增长11.3%,整体企稳。品类上,受益于“国补”政策的家电、3C数码等高客单价品类景气度最高。

两大关注点:

电商大促:消费者行为更趋计划性,有利于货架电商(如天猫、京东) 在618、双十一等大促中释放需求。

即时零售竞争:市场规模即将破万亿,京东入局外卖市场(日均单量占比超30%),与美团、饿了么形成激烈竞争,推动行业整体效率提升与服务升级。

(三)商超百货:关注传统渠道的“调改”与集中度提升

中国零售业正在重走欧美日“集中度提升”的老路,当前是龙头公司的变革机遇期。

核心逻辑:在经济调整期,消费者“性价比”需求倒逼商超行业深度改革。同时,中国零售市场集中度极低(CR3约10%),远低于美国(CR3可达35%-70%),未来龙头公司有巨大整合空间。

新兴模式:胖东来模式(品质服务)、Costco/山姆模式(会员制仓储)、奥乐齐模式(硬折扣) 等新模式不断涌现,正在改变行业生态。

代表性公司:报告看好永辉超市在全国生鲜供应链和规模效应上建立的护城河,以及步步高在区域市场的深度布局和物业优势。

(四)餐饮 & 茶饮:寻找底部反转与效率提升

餐饮:大盘处于修复趋势。建议寻找底部反转标的,如同庆楼,其婚宴需求在2025年“双春年”有望回补,新开店也度过爬坡期,业绩弹性较大。

茶饮:分为对内和对外两条路径。

对内:市场格局清晰,高端(如霸王茶姬)和低端(蜜雪冰城)格局稳定,中端市场(古茗、茶百道等)竞争激烈,看好其中通过“区域高密度开店+高效供应链”实现精细化运营的公司,如古茗。

对外:出海是第二增长曲线。东南亚等市场现制茶饮增速快,蜜雪冰城出海优势显著。

(五)黄金珠宝:受益于需求回补与金价上行

核心逻辑:金价高景气度有望延续,压制了部分消费需求,但一旦金价稳定,被压制的婚庆等刚性需求将回补,带来板块的边际改善。

投资策略:关注在2024-2025年行业承压期仍能逆势扩张开店的公司。同时,产品结构上,按件计价(一口价)的精品黄金饰品更能体现品牌溢价,受投资属性干扰小,增长潜力更大。

代表性公司:

老铺黄金:定位高端古法黄金,直营模式,单店店效极高,并已开启海外扩张,品牌力强劲。

潮宏基:定位“时尚珠宝”,差异化竞争,加盟扩张提速,业绩弹性大。

#产业发展趋势

整体趋势:2025年Q1全平台线上GMV同比增长11.3%,整体企稳。品类上,受益于“国补”政策的家电、3C数码等高客单价品类景气度最高。

两大关注点:

电商大促:消费者行为更趋计划性,有利于货架电商(如天猫、京东) 在618、双十一等大促中释放需求。

即时零售竞争:市场规模即将破万亿,京东入局外卖市场(日均单量占比超30%),与美团、饿了么形成激烈竞争,推动行业整体效率提升与服务升级。

(三)商超百货:关注传统渠道的“调改”与集中度提升

中国零售业正在重走欧美日“集中度提升”的老路,当前是龙头公司的变革机遇期。

核心逻辑:在经济调整期,消费者“性价比”需求倒逼商超行业深度改革。同时,中国零售市场集中度极低(CR3约10%),远低于美国(CR3可达35%-70%),未来龙头公司有巨大整合空间。

新兴模式:胖东来模式(品质服务)、Costco/山姆模式(会员制仓储)、奥乐齐模式(硬折扣) 等新模式不断涌现,正在改变行业生态。

代表性公司:报告看好永辉超市在全国生鲜供应链和规模效应上建立的护城河,以及步步高在区域市场的深度布局和物业优势。

(四)餐饮 & 茶饮:寻找底部反转与效率提升

餐饮:大盘处于修复趋势。建议寻找底部反转标的,如同庆楼,其婚宴需求在2025年“双春年”有望回补,新开店也度过爬坡期,业绩弹性较大。

茶饮:分为对内和对外两条路径。

对内:市场格局清晰,高端(如霸王茶姬)和低端(蜜雪冰城)格局稳定,中端市场(古茗、茶百道等)竞争激烈,看好其中通过“区域高密度开店+高效供应链”实现精细化运营的公司,如古茗。

对外:出海是第二增长曲线。东南亚等市场现制茶饮增速快,蜜雪冰城出海优势显著。

(五)黄金珠宝:受益于需求回补与金价上行

核心逻辑:金价高景气度有望延续,压制了部分消费需求,但一旦金价稳定,被压制的婚庆等刚性需求将回补,带来板块的边际改善。

投资策略:关注在2024-2025年行业承压期仍能逆势扩张开店的公司。同时,产品结构上,按件计价(一口价)的精品黄金饰品更能体现品牌溢价,受投资属性干扰小,增长潜力更大。

代表性公司:

老铺黄金:定位高端古法黄金,直营模式,单店店效极高,并已开启海外扩张,品牌力强劲。

潮宏基:定位“时尚珠宝”,差异化竞争,加盟扩张提速,业绩弹性大。

#产业发展趋势