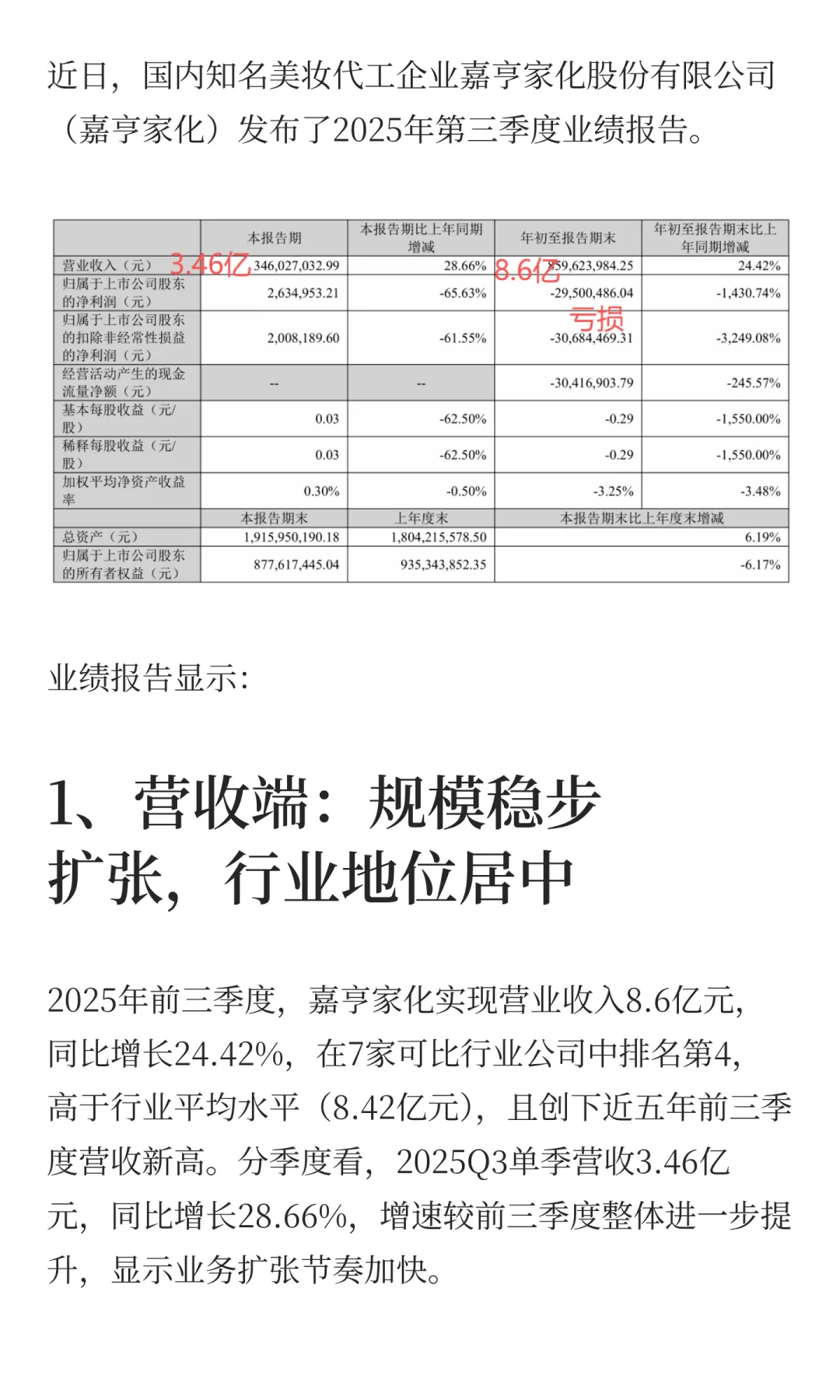

⭐近日,国内知名美妆代工企业嘉亨家化股份有限公司(嘉亨家化)发布了2025年第三季度业绩报告。

1️⃣营收端:规模稳步扩张,行业地位居中

2025年前三季度,嘉亨家化实现营业收入8.6亿元,同比增长24.42%,在7家可比行业公司中排名第4,高于行业平均水平(8.42亿元),且创下近五年前三季度营收新高。分季度看,2025Q3单季营收3.46亿元,同比增长28.66%,增速较前三季度整体进一步提升,显示业务扩张节奏加快。

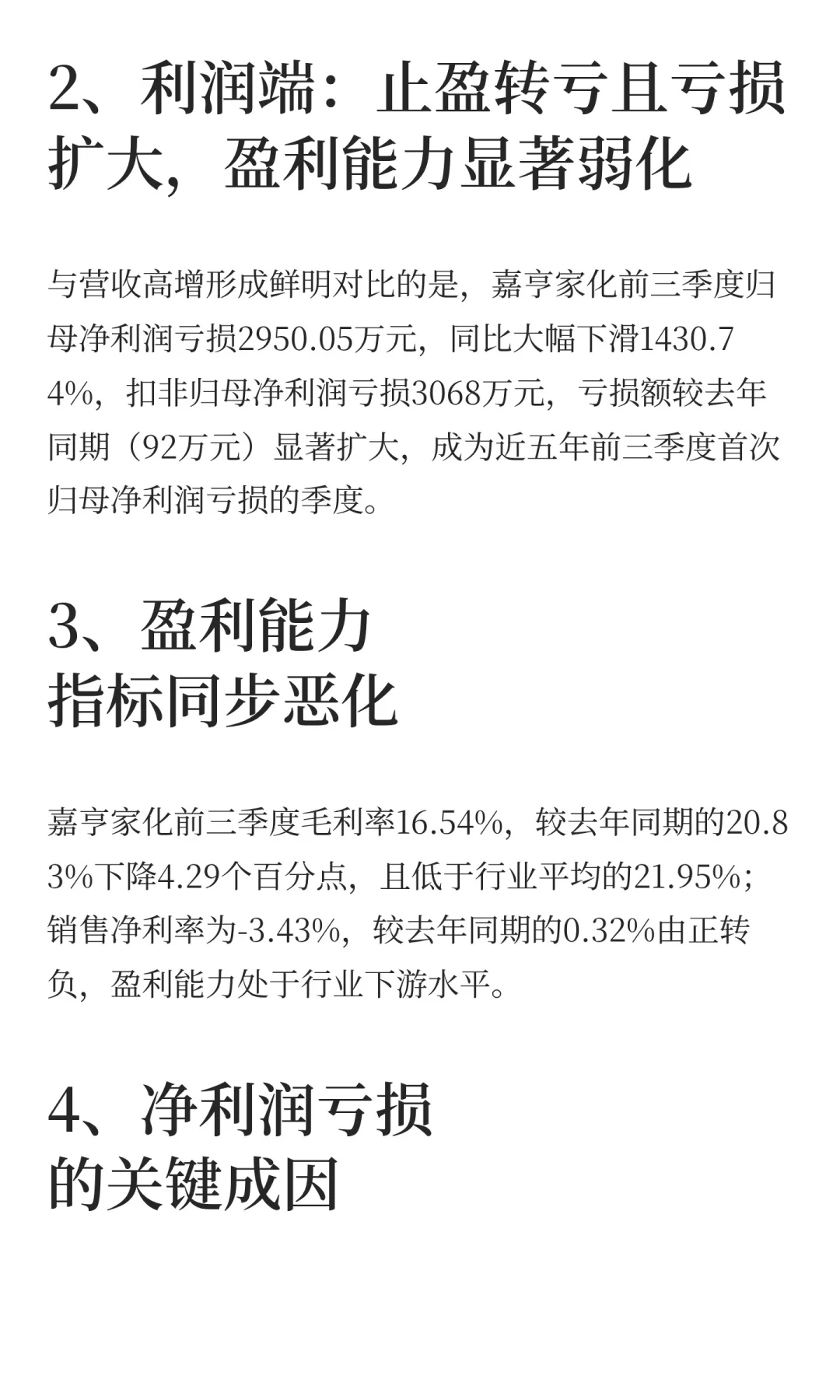

2️⃣利润端:止盈转亏且亏损扩大,盈利能力显著弱化

与营收高增形成鲜明对比的是,嘉亨家化前三季度归母净利润亏损2950.05万元,同比大幅下滑1430.74%,扣非归母净利润亏损3068万元,亏损额较去年同期(92万元)显著扩大,成为近五年前三季度首次归母净利润亏损的季度。

3️⃣盈利能力指标同步恶化

嘉亨家化前三季度毛利率16.54%,较去年同期的20.83%下降4.29个百分点,且低于行业平均的21.95%;销售净利率为-3.43%,较去年同期的0.32%由正转负,盈利能力处于行业下游水平。

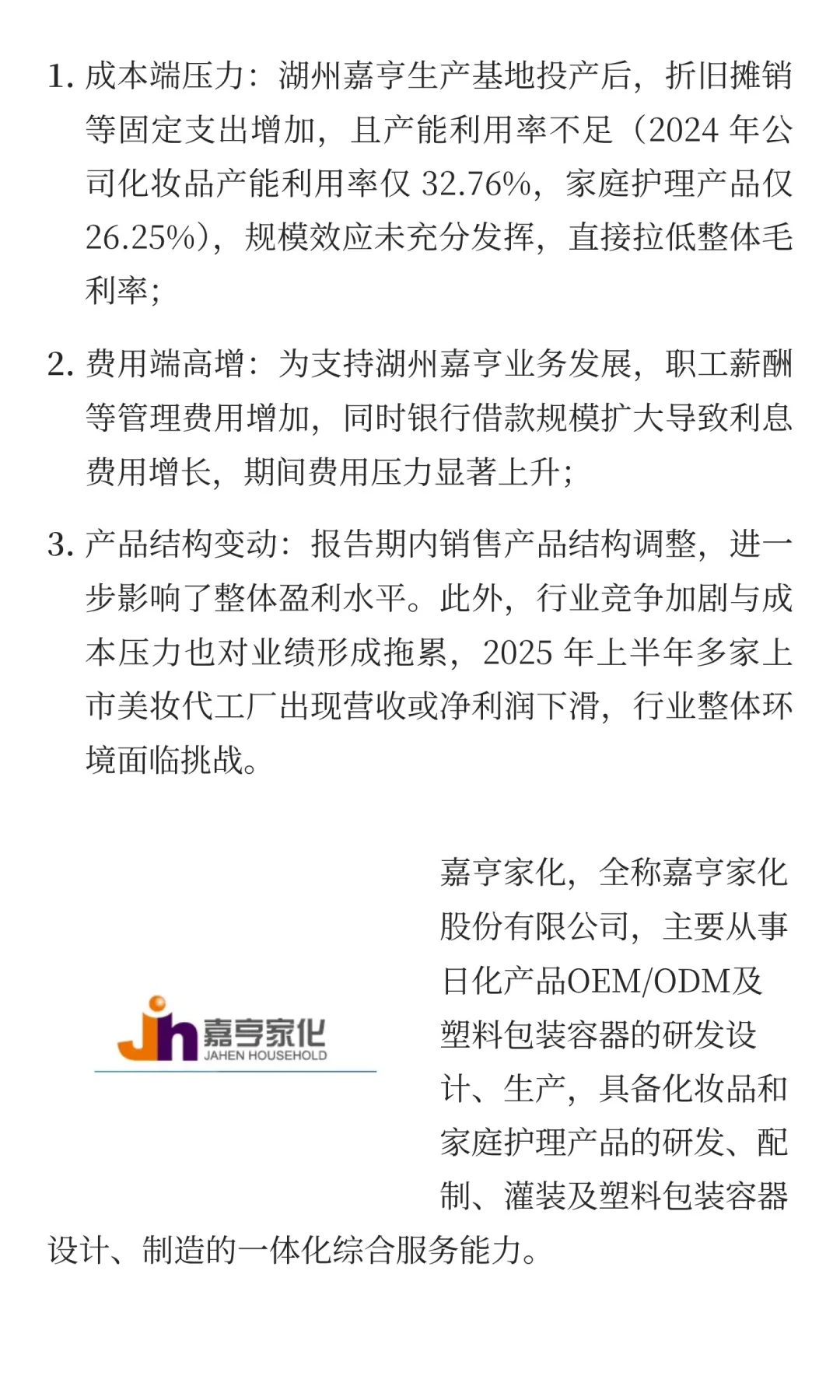

4️⃣净利润亏损的关键成因

①成本端压力:湖州嘉亨生产基地投产后,折旧摊销等固定支出增加,且产能利用率不足(2024 年公司化妆品产能利用率仅 32.76%,家庭护理产品仅 26.25%),规模效应未充分发挥,直接拉低整体毛利率;

②费用端高增:为支持湖州嘉亨业务发展,职工薪酬等管理费用增加,同时银行借款规模扩大导致利息费用增长,期间费用压力显著上升;

③产品结构变动:报告期内销售产品结构调整,进一步影响了整体盈利水平。此外,行业竞争加剧与成本压力也对业绩形成拖累,2025 年上半年多家上市美妆代工厂出现营收或净利润下滑,行业整体环境面临挑战。

⭐总结:嘉亨家化2025年三季报是“扩张期阵痛”的典型体现:营收高增彰显了业务布局的潜力,但净利润亏损和盈利能力下滑暴露了产能释放不充分、成本费用控制不佳等现实问题。长期来看,若公司能逐步改善盈利结构、降低财务风险,有望依托OEM/ODM业务的行业地位实现业绩修复,但若短期未能有效解决核心矛盾,业绩压力可能持续。

1️⃣营收端:规模稳步扩张,行业地位居中

2025年前三季度,嘉亨家化实现营业收入8.6亿元,同比增长24.42%,在7家可比行业公司中排名第4,高于行业平均水平(8.42亿元),且创下近五年前三季度营收新高。分季度看,2025Q3单季营收3.46亿元,同比增长28.66%,增速较前三季度整体进一步提升,显示业务扩张节奏加快。

2️⃣利润端:止盈转亏且亏损扩大,盈利能力显著弱化

与营收高增形成鲜明对比的是,嘉亨家化前三季度归母净利润亏损2950.05万元,同比大幅下滑1430.74%,扣非归母净利润亏损3068万元,亏损额较去年同期(92万元)显著扩大,成为近五年前三季度首次归母净利润亏损的季度。

3️⃣盈利能力指标同步恶化

嘉亨家化前三季度毛利率16.54%,较去年同期的20.83%下降4.29个百分点,且低于行业平均的21.95%;销售净利率为-3.43%,较去年同期的0.32%由正转负,盈利能力处于行业下游水平。

4️⃣净利润亏损的关键成因

①成本端压力:湖州嘉亨生产基地投产后,折旧摊销等固定支出增加,且产能利用率不足(2024 年公司化妆品产能利用率仅 32.76%,家庭护理产品仅 26.25%),规模效应未充分发挥,直接拉低整体毛利率;

②费用端高增:为支持湖州嘉亨业务发展,职工薪酬等管理费用增加,同时银行借款规模扩大导致利息费用增长,期间费用压力显著上升;

③产品结构变动:报告期内销售产品结构调整,进一步影响了整体盈利水平。此外,行业竞争加剧与成本压力也对业绩形成拖累,2025 年上半年多家上市美妆代工厂出现营收或净利润下滑,行业整体环境面临挑战。

⭐总结:嘉亨家化2025年三季报是“扩张期阵痛”的典型体现:营收高增彰显了业务布局的潜力,但净利润亏损和盈利能力下滑暴露了产能释放不充分、成本费用控制不佳等现实问题。长期来看,若公司能逐步改善盈利结构、降低财务风险,有望依托OEM/ODM业务的行业地位实现业绩修复,但若短期未能有效解决核心矛盾,业绩压力可能持续。